基于相对生产风险指数的农业收入保险费率厘定研究

2024-11-10张建李佳芯

[内容提要]基于河北省11个地级市1995—2020年的农业相关数据,利用Copula函数和蒙特卡罗模拟方法,计算得到了河北省玉米收入保险在不同保障水平下的费率。在此基础上,通过构建玉米相对生产风险水平指数,对河北省玉米收入保险的统一费率进行调整,得到河北省各地级市玉米收入保险的差异化费率。进一步结合各地级市的地形面貌,对11个地级市根据风险水平进行聚类,并给出河北省玉米收入保险的产品设计方案。研究结果表明,相对河北省整体水平而言,张家口市的玉米生产风险水平最高,其费率调整系数是1.36,80%保障水平下的玉米收入保险费率是10.17%;衡水市的玉米生产风险水平最低,其费率调整系数是0.89,80%保障水平下的玉米收入保险费率是6.65%。最后,对如何推进农业保险高质量发展提出相关政策建议。

[关键词]农业收入保险;相对生产风险指数;费率厘定;风险区划;K-means聚类

[中图分类号]F304.5

[文献标识码]A

[文章编号]1008-8091(2024)03-0026-11

【收稿日期】2023-12-31

【作者单位】河北工业大学理学院,天津,300401

【作者简介】张 建(1982— ),男,河北廊坊人,副教授,硕士生导师,研究方向:农业保险、经济统计;

李佳芯(2000— ),女,河北承德人,硕士研究生,研究方向:农业保险、保险精算。农业是人类的衣食之源和生存之本,是国民经济稳步发展的基础和保障。但由于农业生产会受到自然风险和市场风险的双重影响,这些风险的存在和频发,使得从事农业生产的农民很容易受自然灾害、农产品价格波动等风险冲击陷贫或者返贫[1]。当农业风险发生时,广大农民较低的收入难以弥补生产资料和成本的损失,抵御风险的能力较弱。农业保险可以有效地转移农业风险、缓解农业风险带来的冲击,兼具风险保障和经济补偿功能。近年来,在国家政策的加持下,我国的农业保险发展迅速,2022年,我国农业保险保费达到1192亿元,为1.67亿户次农户提供风险保障5.46万亿元,巩固了我国农业保险保费收入世界第一的地位。

在农险保费规模迅速增长的同时,也暴露出农险产品结构单一和管理粗放的问题[2]。我国现行的农业保险以产量保险为主,即对保险标的减产的部分进行赔付,主要缓解农户面临的减产风险。但近年来,复杂的国际局势和反复的农业市场变化等因素叠加,对农产品价格的稳定造成了不利影响[3],在农产品价格风险日益凸显之际,产量保险已无法满足农户对风险保障的需求[4]。农业收入保险作为保障农户收入的农业保险产品,具有补偿产量损失和价格损失的双重作用,弥补了产量保险无法转移市场风险的短板,近年来成为保险公司、农民、社会各界关注的重点和焦点。

在我国农业保险的探索实践过程中,其背后“粗放”的问题也被披露出来。现阶段我国的农业保险实行“一省一费”政策,一个省份实施统一的费率。但由于同一个省内不同行政单位的地形、气候、经济水平等条件各不相同,其农业的生产风险也各不相同,在此情况下施行统一费率是缺乏科学性和公平性的,会弱化农业保险的风险转移作用。差异化厘定费率,保证费率与承保区域内农业生产风险水平一致,是解决费率“一刀切”问题、提高农险的公平性、保障农业保险稳健发展的有效途径。

农业收入保险可以同时转移产量风险和价格风险,能够有效解决保障不足引发需求不足的情况,是农业保险未来的主要发展方向。同时,精准的费率厘定对于农业保险也至关重要,不仅影响农民的投保行为以及保险公司的发展,甚至还影响到政府部门的财政补贴。基于以上情况,探究农业收入保险的差异化费率厘定问题,可以为农业保险领域的良性发展提供技术支撑和方法参考。

一、文献回顾

农业收入保险的核心问题是费率厘定。迄今为止,国内外学者对农业收入保险的费率厘定展开了许多研究与讨论,成果丰富。Osama Ahmed和Teresa Serra通过Copula函数和蒙特卡罗模拟的办法计算得到了苹果和柑橘的收入保险费率,继而证实收入保险会降低西班牙农业保险的价格[5]。Barry K. Goodwin和Ashley Hungerford总结了连接函数在风险测算中的应用,通过Copula函数刻画价格与产量之间的非线性相关性,以此计算得到玉米收入保险的费率[6]。一些学者分别基于苹果、小麦、花生的相关数据,结合Copula函数和蒙特卡罗模拟,测算了保险费率随保障水平的变化[7-9]。展凯和孙钰祥以大豆的种植数据为依托,使用Copula函数对是否附加收获期价格期权两种收入保险的价格费率和赔付分布进行了测算[2]。已有收入保险的定价研究大多采用Copula函数进行费率厘定,鉴于可观测到的产量和价格数据大部分为小样本数据,吴海平等通过构建非均匀布点的二维信息扩散模型测算收入保险的费率,为收入保险的费率厘定问题提供了新的解决办法[10]。

鉴于同一省内农作物的生产风险存在异质性,已有文献对市、县级行政单位进行风险区划,将生产风险相似的地域划分为同一风险等级区域,以此对农业保险进行精准费率厘定。精准的费率厘定关系到保险公司与广大农民的利益,对提高保险公司的承保能力、满足农户对农业风险保障的需求具有重要作用,学者们对此进行了探索研究。庹国柱以棉花一切险为例,选取4个指标对20个乡镇进行风险区划,对每个风险区域分别厘定费率[11]。陈平等先对82个中稻生产区单独进行了区域产量保险费率厘定,再依托聚类分析得到的风险等级对费率进行调整[12]。王国军等以河南省小麦为例,对市级和县级进行了二次划分,以每个风险等级区域内的平均费率作为该风险等级的统一费率[13]。周县华根据3个维度的指标对吉林省玉米种植县进行聚类分析,以此得到了各县域的风险等级,基于风险原点矩对各级的费率进行调整得到了分级费率,对解决“一省一费”问题具有指导性意义[14]。田菁等测算了辽宁省各市玉米、大豆的价格与产量联合分布,对每个地级市的收入保险费率进行了分别计算[15]。陈燕和林乐芬分别计算了江苏省46个玉米生产地的收入保险费率,再通过构建指标体系对所研究地域进行聚类以得到各地的风险等级,最后设置各风险等级区域的费率调整系数,得到各县域的差异化费率[16]。

关于农业保险的差异化费率厘定问题,目前主要采用两种方法,一种是选取影响农作物生产风险的因素,对所研究区域进行风险区划,在每个风险区域内单独进行费率厘定,再基于风险等级设置费率调整系数,对每个风险区域的费率进行修正,以此得到不同风险区域的差异化费率[11,13-14];第二种方法是根据每个行政单位的农业相关数据逐一进行费率厘定,然后对所研究的区域进行风险区划,依据不同风险等级对应的费率调整系数,对每个行政单位的费率进行修正,以此得到不同行政单位的差异化费率[12,16]。

本文在已有研究的基础上,对河北省玉米收入保险进行差异化费率厘定研究,以河北省玉米收入保险的统一费率为基准,通过选取影响玉米生产风险的指标,构建描述各地级市玉米相对生产风险水平的综合指数,以此得到各地级市的费率调整系数,从而对各地级市的玉米收入保险进行差异化费率厘定。在计算河北省收入保险统一费率时通过局部非均匀信息扩散模型扩充样本量,提高了联合分布函数的预测精度。在差异化费率厘定之后进一步依托各地级市的风险指标数据,利用K-means聚类对11个地级市进行风险区划,给出河北省玉米收入保险产品设计的方案和政策建议。

二、模型与方法

(一)费率厘定模型

农户购买农业收入保险支付的保费与保险公司的期望损失一致,设保障水平为λ,^Y为期望收入。期望损失等于发生风险的概率与损失期望值的乘积:

农业收入保险的纯费率等于期望损失除以保险金额:

农作物的单产和价格是决定收入保险费率的关键,在计算期望损失时需要引入二元联合分布函数来表述二者的关系。Copula函数可以度量单产和价格之间的非线性相依关系,因此本文采用Copula函数来衡量单产和价格之间的关系,在构造联合分布函数时最重要的理论依据是Sklar定理[2]。

依据Sklar定理,通过确定单产和价格的边缘分布函数,输入单产和价格的时间序列拟合连接函数,即可计算出连接函数的参数,得到单产和价格的二维联合分布函数,通过蒙特卡罗模拟方法结合 (2)式可求得农业收入保险的费率。具体测算步骤如下:

1.首先,确定单产和价格的边缘分布。结合单产和价格数据特点,通过参数法选取多种分布函数,依据A-D检验、K-S检验确定最优的边缘分布形式。

2.其次,选取几种常见的Copula形式,结合Sklar定理以最小平方欧式距离确定价格与单产的最优联合分布形式。

3.最后,在确定单产和价格的联合分布及各自边缘分布形式的基础上,根据单产和价格的联合分布形式进行蒙特卡罗随机模拟,生成5000对单产和价格的随机数,依据单产和价格边缘分布的反函数可求得单产和价格的随机数,将二者相乘即可作为农作物收入的样本数据进行定价计算,以此得到收入保险的省级统一费率r。

由于可获得数据年份较少,收集的单产和价格都为小样本,如果直接对收集的样本进行上述操作,估计的分布与实际分布之间的误差较大。因此本文利用信息扩散模型对数据进行扩充,解决样本不完备、信息不充分的问题[17]。局部非均匀信息扩散的主要思想是通过扩散的形式增加扩散点作为新的样本点,扩散的过程中,在样本点的局部邻域内进行非均匀布点。设X和Y分别代表单产和价格的样本序列数据,根据原始的样本数据构造单产和价格的信息扩散点,扩散之后的序列数据为U和V,具体扩散如(3)和(4)式:

其中s是每个样本点周围设置扩散点的个数,局部非均匀信息扩散将现有的样本信息在最有可能的论域中进行扩散,(xi,yi)代表原始的样本点,(uj,vk)代表扩散点,由于只在样本点的双侧局部进行布点,可以在保障样本量扩充的前提下,预测变量的边缘分布函数时更为精准。

(二)玉米收入保险差异化费率厘定方法

河北省地形多样,地级市之间地貌大不相同、自然条件差异显著,各地玉米的生产风险存在着明显的差异。为精准刻画各地的玉米生产风险相对于河北省整体的波动水平,在满足代表性原则、可比性原则、可量化原则的基础上,综合学者的研究,文章选取产量风险指标、灾害风险指标、生产条件指标度量各地玉米生产风险与河北省整体的差异。产量风险指标选取玉米单产水平、单产变异系数和种植规模;灾害风险指标选取成灾面积比重和农业保险赔付率;生产条件指标选取有效灌溉面积、旱涝保收面积、农村居民可支配收入和农用机械总动力。通过确定评估指标,构建反映各地级市玉米相对生产风险水平的综合指数,以此得到各地级市的费率调整系数,从而对各地级市的玉米收入保险进行差异化费率厘定。文章选取的指标具体如下:

1.相对单产水平。玉米的产量越高,在灾害来临时,受损的比例越大,受破坏程度也越大,在生产过程中面临的风险更高。第i个市的相对单产水平为:

Ei=XiX0(5)

其中,Xi表示第i个市玉米n年间的平均单产,X0表示河北省玉米n年间的平均单产。当Ei>1时,表示第i个市的平均单产水平要高于河北省的整体水平,其遭受自然风险影响的程度会更剧烈,生产风险相对较大。

2.相对单产变异系数。光照、水分、土壤等各种外界因素对玉米生产的影响主要体现在产量的波动上。单产变异系数可以反映生产的波动,数值越小,表明生产环境越稳定。玉米单产的年际变动幅度越大,其生产风险会越严重。相对单产变异系数表示为:

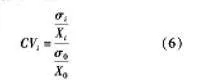

CVi=σiXiσ0X0(6)

其中,σi表示第i个市n年间玉米单产的标准差,Xi表示第i个市n年间玉米单产的平均值;σ0表示河北省n年间玉米单产的标准差,X0表示河北省n年间玉米单产的平均值。当CVi>1时,表明第i个市的生产波动比河北省整体的波动水平强烈,此时该市的生产风险相对更大。

3.相对种植规模。各地玉米的种植面积在所有农作物种植面积中占比越大,其在玉米种植生产方面投入的成本就越大,在面临风险冲击时受破坏的程度越严重,面临的风险就越大。种植规模可表示为:

Ci=did0(7)

其中,di表示第i个市n年间玉米种植面积与农作物总播种面积比值的平均值,d0表示河北省n年间玉米种植面积与农作物总播种面积比值的平均值。当Ci>1时,表明第i个市的玉米种植规模大于全省水平,其玉米生产风险相对较大。

4.相对成灾率。成灾率表示农作物成灾面积占农作物受灾面积的比重。各地的成灾率越大,表明该地在受灾害影响时,农作物因灾害比正常年份减产三成以上的概率越大,相应的生产风险也越大。相对成灾率可表示为:

Vi=CZiCZ0(8)

其中,CZi表示第i个市n年间农作物成灾面积与农作物受灾面积比值的平均值,CZ0表示河北省n年间农作物成灾面积与农作物受灾面积比值的平均值。当Vi>1时,表明第i个市的农作物成灾率大于全省水平,其玉米生产风险相对较大。

5.相对赔付率。农业保险赔付率可以反映各地农业保险的经营状况,也可以代表各地在农作物生长过程中因各种风险因素致损后得到补偿的情况,能够综合体现各地区的灾害风险情况。各地的农业保险赔付率越大,说明该地面临的生产风险也较为严峻。农业保险相对赔付率可表示为:

Fi=PFiPF0(9)

其中,PFi表示第i个市n年间农业保险赔付支出与农业保险保费收入比值的平均值,PF0表示河北省n年间农业保险赔付支出与农业保险保费收入比值的平均值。当Fi>1时,表明第i个市的农业保险赔付率大于全省水平,其玉米生产风险相对较大。

6.相对有效灌溉面积。有效灌溉面积指土地较为整齐,具有灌溉设施,在正常情况下能进行灌溉的农田面积,有效灌溉面积占比越大,代表该地的水利条件越好,在生产中面临高温干旱等灾害的可能性会大大减小,较好的水利条件可以有效降低玉米生产的风险。相对有效灌溉面积表示为:

Yi=wiw0(10)

其中,wi=∑nt=1witn表示第i个市的有效灌溉面积比率,wit表示第i个市第t年有效灌溉面积与农作物总播种面积的比值;w0=∑nt=1w0tn表示河北省的有效灌溉面积比率,w0t表示河北省第t年有效灌溉面积与农作物总播种面积的比值。当Yi>1时,表明第i个市的有效灌溉面积比率大于全省水平,其相应的生产风险较小。

7.相对旱涝保收面积。旱涝保收面积指的是在有效灌溉面积中,抵御灾害能力较强,具有良好灌溉、排水设施的农田面积。该指标可以有效地对农田水利情况进行综合评价,当地的水利设施条件越好,农作物抵御自然灾害的水平越高,其生产的风险会大大降低。相对旱涝保收面积可以表示为:

Hi=HLiHL0(11)

其中,HLi=∑nt=1HLitn表示第i个市的旱涝保收面积比率,HLit表示第i个市第t年旱涝保收面积与农作物总播种面积的比值;HL0=∑nt=1HL0tn表示河北省的旱涝保收面积比率,HL0t表示河北省第t年旱涝保收面积与农作物总播种面积的比值。当Hi>1时,表明第i个市的旱涝保收面积比率大于全省水平,其相应的生产风险较小。

8.相对资本水平。农户的资本水平越高,投入生产的资本越多,在面临冲击时抵御风险的能力更强,拥有自救的能力,其生产风险相对较弱。文章采用第i个市n年间农村居民可支配收入占河北省农村居民可支配收入比值的平均值代表农户的相对资本水平,具体表示为:

Li=∑nt=1Litn(12)

其中,Lit表示第i个市第t年农村居民可支配收入占河北省农村居民可支配收入的比值,即:Lit=mitm0t;mit表示第i个市第t年农村居民可支配收入,m0t表示河北省第t年农村居民可支配收入。当Li>1时,表明第i个市的农民资本水平大于全省水平,具有更强的抗风险能力,其相应的生产风险较小。

9.相对机械化程度。本文采用农用机械总动力反映农业机械化程度,其代表了该地农业生产机械化发展水平,机械化发展水平越高,农业生产条件越好,玉米的生产风险越小。相对机械化程度可表示为:

Ni=NYiNY0(13)

其中,NYi=∑nt=1NYitn表示第i个市n年间农用机械总动力的平均值,NYit表示第i个市第t年农用机械总动力;NY0=∑nt=1NY0tn表示河北省n年间农用机械总动力的平均值,NY0t表示河北省第t年农用机械总动力。当Ni>1时,表明第i个市的机械化程度大于全省水平,具有更强的抗风险能力,其相应的生产风险较小。

本文选取以上九个指标对地级市的玉米相对生产风险水平进行评估,鉴于以上指标包含正向指标和负向指标,故选取极差化方法对数据进行归一化处理,进而构建评价各地级市玉米相对生产风险水平的指数Di,即:

Di=ω*1Ei+ω*2CVi+ω*3Ci+ω*4Vi+ω*5Fi+ω*6Yi+ω*7Hi+ω*8Li+ω*9Hi(14)

其中ωi(i=1,…,9)是各指标的权重,本文通过熵值法进行确定。指数Di刻画了各地级市玉米生产风险相对于河北省整体的波动程度。Di越大,说明第i个市的生产风险越偏离河北省整体水平。Di反映的是各地区玉米相对生产风险水平的大小,并不是对费率差异水平的准确刻画。所以在使用Di进行费率调整的时候,还需要进行一些处理。

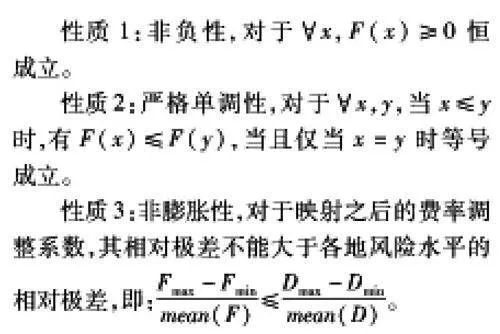

定义1:各地级市的收入保险费率ri=r*F(Di),ri是在全省统一基准费率r的基础上用风险调整系数作为修正,从而使费率得到地市级细分。对于函数F,它可以对不同地域的风险水平映射,进而使用映射值来刻画费率调整系数。函数F需要满足以下性质:

性质1:非负性,对于∀x,F(x)≥0恒成立。

性质2:严格单调性,对于∀x,y,当x≤y时,有F(x)≤F(y),当且仅当x=y时等号成立。

性质3:非膨胀性,对于映射之后的费率调整系数,其相对极差不能大于各地风险水平的相对极差,即:Fmax-Fminmean(F)≤Dmax-Dminmean(D)。

为满足上述性质,保证费率调整系数在合理的区间,本文取定F=2ex-1.2对Di进行映射,以得到各地的费率调整系数,进而对河北省的地级市进行差异化的费率厘定。

三、河北省玉米收入保险差异化费率厘定

河北省是玉米种植大省,也是《扩大范围》意见中13个收入保险试点省份之一,在河北省开办的农业保险中,玉米保险长期以来都是主要险种之一,其保费、赔款金额、保额均在种植险中占比最大[18],河北省具有丰富的农业保险开展经验。加之河北省地处华北平原,是全国玉米的主产区之一,2021年河北玉米播种面积和产量分别为3454.10千公顷、2066.8万吨,播种面积在中国大陆31个省市自治区中位于第6名,产量位于第5名,占有比较重要的位置,故选取河北省的主要农作物玉米为研究对象。本文选取河北省11个地级市的数据作为研究样本,在研究中所使用的数据均来自于2000—2020年《河北农村统计年鉴》《中国保险年鉴》和1995—2020年《全国农产品成本收益资料汇编》。

(一)河北省统一费率的厘定

1.数据处理

本文从公开年鉴中获取了河北省1995—2020年玉米的单产和价格数据。考虑到数据的可比性,对原始的单产和价格数据进行了Hodrick-Prescott滤波处理和标准化处理,处理后的样本数据去除了长期增长趋势。对处理后的数据进行ADF平稳性检验,结果显示单产和价格数据在0.05的显著性水平下均平稳,数据描述性统计如表1所示:

2.单产、价格分布估计

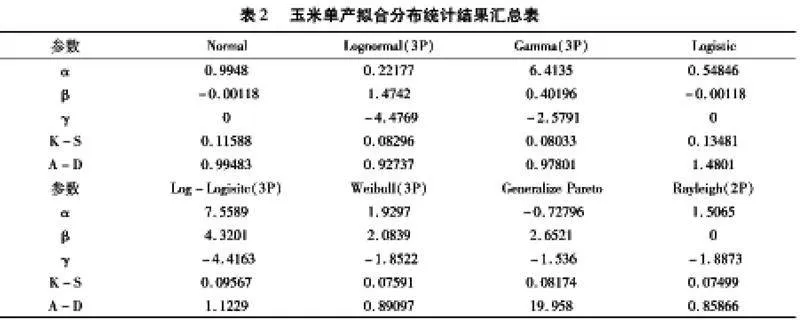

观察表1,玉米单产数据的峰度和偏度分别为0.43419和-0.02685,玉米价格数据的峰度和偏度分别为0.25339和-0.65023,峰度的绝对值都小于3,偏度都大于0,可知单产和价格的分布尾部较轻,可选择的分布函数包括:Normal分布、Lognormal分布、Gamma分布、Logistic分布、Log-Logistic分布、Weibull分布、Rayleigh分布和Generalize Pareto分布,本文采用Easyfit5.6软件对数据的分布进行拟合。因为单产和价格的样本量过小,在进行边缘分布拟合时容易误差过大,因此本文引入局部非均匀信息扩散模型,将样本按照 (3)和(4)式进行扩充,扩充后的单产和价格数据仍可通过平稳性检验。对扩充后的数据进行拟合,结果如表2所示:

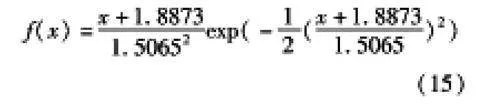

对于拟合结果,以A-D检验、K-S检验为选择标准,选择检验值最小的模型作为最适合的分布模型。由表2可知,在上述8种分布中,Rayleigh分布的统计量值最小,因此选择Rayleigh(2P)分布来描述玉米单产的分布。根据Rayleigh分布的拟合结果,玉米单产的概率密度函数为:

f(x)=x+1.88731.50652exp(-12(x+1.88731.5065)2)(15)

同理选择Weibull(3P)分布描述玉米价格的分布。根据Weibull(3P)分布的拟合结果,玉米价格的概率密度函数为:

f(x)=2.58732.685(x+2.3832.685)1.5873exp(-(x+2.3832.685)2.5873),x≥0(16)

3.确定单产和价格的联合分布

在确定单产和价格的联合分布时,由于二者均为小样本数据,故应用局部非均匀信息扩散模型 (3)和 (4)式,对样本进行扩散。通过模拟发现,应用扩散后的数据拟合联合分布形式,可以减小选择联合分布形式的误差。具体模拟过程如下:

(1)随机生成10000对二维数据(x,y),且(x,y)的联合分布服从参数为-0.6的Normal Copula函数。

(2)从总体中随机抽取30个样本,应用Copula函数进行拟合,选取与样本经验Copula之间平方欧式距离最小的Copula函数作为最优Copula函数,以此作为二维变量之间的最优连接函数。

(3)对抽取的样本按照模型进行扩散,扩散后的数据再次应用Copula函数进行拟合,确定此时二维变量之间的最优连接函数。

重复(2)、(3)过程100次,对比两种样本数据拟合联合分布函数的准确率p1和p2,其中p1为依据原始样本数据拟合分布函数的准确率,p2为依据扩散之后的数据拟合分布函数的准确率,经过计算得到p1=0.71,p2=0.80,通过对比可知,将小样本数据进行局部扩散后再拟合其联合分布,会提高分布函数形式选择的精度。

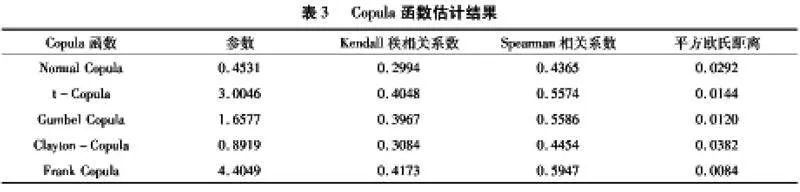

对扩散后的数据进行联合分布函数的拟合,分别选取Normal Copula、Frank Copula、Clayton-Copula、Gumbel Copula及t-Copula五种不同的连接函数进行估计,拟合连接函数的参数并计算常用的相关系数。

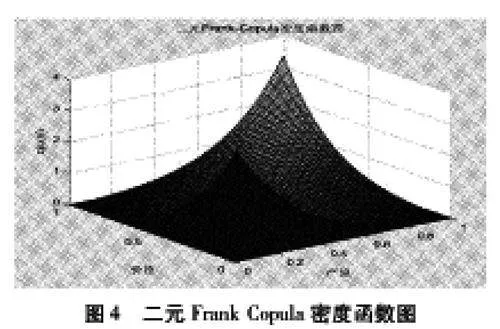

文章选取与经验Copula函数之间平方欧式距离最小的Copula函数作为最优联合分布。通过计算选取Frank Copula函数拟合玉米单产和价格的联合分布。其中,Frank Copula函数与经验Copula函数的密度分布如图4、图5所示:

4.蒙特卡罗模拟

根据上述研究,已确定单产和价格的边缘分布及二者的联合分布,结合已知联合分布函数的形式及参数,应用蒙特卡罗模拟生成5000组随机数集C(Ui,Vi),求得(15)和(16)式的逆函数,得到5000组单产和价格数据,单产和价格数据相乘便可得到收入样本数据。

5.测算结果

依据(2)式的精算模型,结合模拟得到的收入样本数据,以收入样本数据的平均值作为预期收入,可计算得到河北省的玉米收入保险费率,如表4所示。

(二)地级市的差异化费率厘定

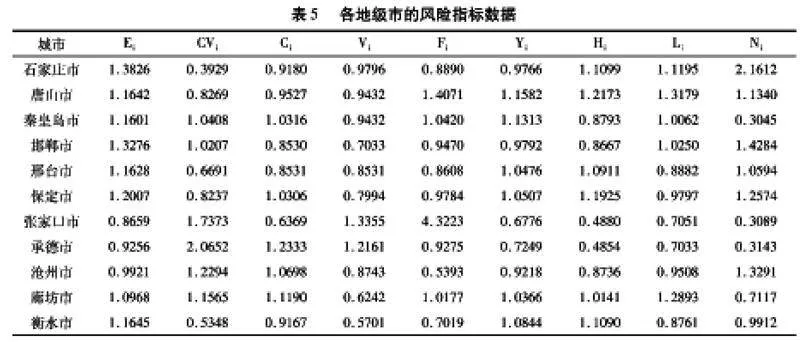

本文从2000-2020年《河北农村统计年鉴》中获取了河北省各地级市2000—2020年的玉米平均单产、变异系数、种植规模、成灾面积比重、农业保险赔付率、有效灌溉面积、旱涝保收面积、农户资本水平和农业机械化程度的数据,鉴于数据的可比较性,文章将地级市的数据与河北省整体数据相除,得到各地级市的风险指标数据,样本数据如表5所示:

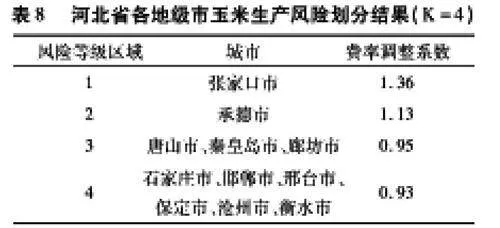

基于整理后的风险指标数据,利用(14)式计算得到各地级市的相对生产风险指数,文章通过熵值法求得ω1=0.077618,ω2=0.107619,ω3=0.055281,ω4=0.100433,ω5=0.238031,ω6=0.130621,ω7=0.148388,ω8=0.085659,ω9=0.05635。为了对费率的差异水平进行精准刻画,本文采用函数F=2ex-1.2对生产风险指数进行映射,以获得各地级市的费率调整系数,如表6所示。通过观察可知,映射后的费率调整因子具有良好的性质,都在[0.8,1.4]之间,较为贴近现实。结合表4中河北省玉米收入保险的统一费率和表6中各地级市的费率调整系数,可计算得到各地级市的玉米收入保险费率如表7所示:

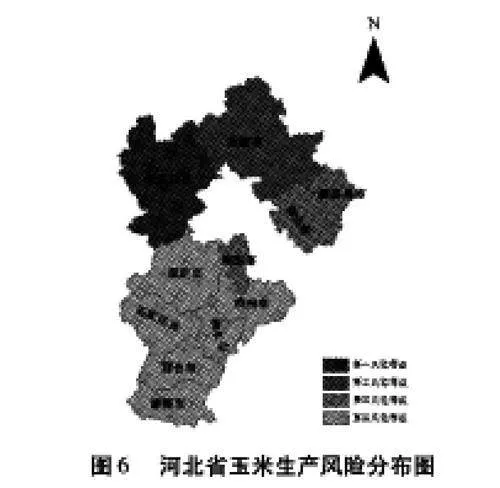

四、风险区划上文通过对玉米相对生产风险指数的测算,得到了各地级市的精准费率,为了进一步对生产风险相近的地域进行划片管理,文章根据各地级市加权后的风险指标数据进行风险区划,将11个市划分为不同的风险区域,在不同的风险区域内实行差异化费率,从而设计科学合理的保险产品。

河北省包括保定、廊坊、沧州等11个地级市,集齐了高原、山地、平原等地貌。虽然地貌复杂,但高原、山地和平原这些面积较大的地貌在分布上井然有序,从东北到西南依次排列,地势逐渐降低。玉米生产风险区划的原理是将生产风险相似的地区划分为一类,按照空间位置和风险水平进行区域划分。本文基于地级市加权之后的风险指标数据,采用k均值聚类对11个地级市进行玉米生产风险划分,根据组内平方误差和最小确定最佳聚类数目,最终将11个地级市划分为4类区域。其中每个风险区域的费率调整系数为该区域内各地级市费率调整系数的平均值。

其生产风险分布图如图6所示:

根据生产风险分布地形图可以发现,高风险的城市主要集中在燕山北侧的高原地区,如张家口、承德等地区,中低风险的城市主要集中在华北平原地区,这一规律贴合实际,在山地种植玉米生产风险较大,在平原地区种植玉米风险较小。通过局部观察可以发现,玉米的生产风险具有连片性,高风险地区周围的城市,大多生产风险也较高;并且大部分城市的生产风险水平处于中低风险区域,接近河北省的整体水平。

基于风险区划的结果和河北省玉米收入保险统一费率的厘定,本文设计的河北省玉米收入保险方案如表9所示:

五、结论与建议

(一)结论

发展农业收入保险能够减少农户面临的风险,助推乡村振兴,也能够推动我国农业保险的高质量发展,强化农业保险的风险转移作用。本文在玉米相对生产风险水平度量的基础上对玉米收入保险实行地市级差异化费率厘定,选取河北省玉米为代表,以11个地级市为例进行研究,得到以下结论:

第一,采用参数法拟合单产和价格的边缘分布,二元变量的最优联合分布形式是Frank Copula函数,参数为4.4049;参数法拟合得到单产和价格数据序列分别服从Rayleigh(2P)分布和Weibull(3P)分布;经过计算得到河北省玉米收入保险在80%保障水平下的保险费率为7.45%。

第二,在拟合单产、价格的边缘分布和联合分布时,引入局部非均匀信息扩散模型进行数据扩充,经过数值模拟证实,用小样本拟合数据分布的准确率为0.71,用扩充后的数据拟合分布形式的准确率为0.80,局部非均匀信息扩散模型可以在扩充样本的同时,提高拟合分布的准确率。

第三,依据本文的度量模型,在所研究的城市中,张家口的玉米生产风险水平最大,其费率调整系数是1.36;衡水市的玉米生产风险水平最小,其费率调整系数是0.89。各地级市之间玉米生产风险的显著差异与地形的分布关联极大,高原地区的生产风险最大,其次是山地、丘陵地区,平原地区的生产风险最小;并且玉米的生产风险分布具有连片性,高风险地区周围的城市,玉米生产风险也较高。

(二)政策建议

玉米是河北省重要的主粮作物之一,鉴于河北省各地的玉米生产风险差异显著,为降低广大农民的种植风险,巩固乡村振兴的优秀成果,农户、保险公司、政府及社会各层面都应合力推动农业收入保险的高质量发展。

第一,对于农户而言,应提高自身的风险防范意识。农作物的生产过程面临着自然风险和市场风险的双重影响,当生产风险超出自身的风险承受能力时,很容易对农户造成较大的打击,使其陷入贫困陷阱,从而返贫。农户应适当通过农业保险等金融手段转移风险,以减少个人损失,尤其是高原、山地等地区相对生产风险较大的农户。

第二,对于保险公司而言,应不断优化农业保险产品的设计。不同地区的生产环境、经济水平等方面存在显著差异,因地制宜设计符合当地农户的保险方案,不仅能够强化农业保险的风险转移作用,还可以降低保险公司的经营损失;同时,加大乡镇地区农业收入保险相关知识的普及力度,提高农民对农业保险的了解程度和信任度,鼓励农户积极投保,预防在农业生产中产生较大的损失。

第三,对于政府而言,应加强对农业收入保险的支持力度。依据投保农户的资产水平、种植规模、种植环境等条件设置差异化的补贴政策,在补贴金额上加大对较贫困的农户及种植环境较差农户的倾斜力度。同时,各级政府应明确各级财政的补贴比例,出台相应的助农政策推动农业收入保险的发展,从而促进农业的繁荣发展,助推乡村振兴。

第四,对于社会而言,应关注农业相关数据的积累。风险区划和费率厘定需要连续多年的农业相关数据,数据积累越多、越具体,生产风险水平评估和费率厘定会更加精确,为了更精准进行风险区划和费率厘定,社会各层面应合力制定数据的收集机制,延伸历史统计数据,完善市县级数据乃至乡镇级数据,建立数据的共享公开机制,更好地助力农业保险的发展。

参考文献:

[1]张伟,黄颖,谭莹,等.灾害冲击下贫困地区农村金融精准扶贫的政策选择——农业信贷还是农业保险[J].保险研究,2020(1):21-35.

[2]展凯,孙钰祥.农作物收入保险产品设计与定价机制研究——以大豆收入保险为例[J].金融经济学研究,2021,36(6):68-81.

[3]王世保.河南省玉米收入保险定价及产品设计研究[D].郑州:郑州大学,2020.

[4]王鑫,夏英.农业种植收入保险发展模式优化及政策创设[J].经济纵横,2022(4):96-105.

[5]Osama Ahmed,Teresa Serra.Economic analysis of the introduction of agricultural revenue insurance contracts in spain using statistical copulas[J].Agricultural Economics,2015,46(1):69-79.

[6]Barry K. Goodwin,Ashley Hungerford.Copula‐based models of systemic risk in u.s. agriculture: implications for crop insurance and reinsurance contracts[J].Am J Agric Econ,2015,97(3):879-896.

[7]刘素春,刘亚文.农产品收入保险及其定价研究——以山东省苹果为例[J].中国软科学,2018(9):185-192.

[8]李琴英,王世保,吕雅晴.优质小麦收入保险费率厘定及保费补贴研究——以河南省为例[J].金融理论与实践,2020(5):95-102.

[9]杨馥,仲璇.我国油料作物收入保险定价研究——基于Copula模型对河南省花生作物保险定价的分析[J].价格理论与实践,2020(1):119-122.

[10]吴海平,郭凤茹,李士森,等.基于二维信息扩散模型的收入保险费率厘定:方法与实证[J].中国农业大学学报,2021,26(5):221-231.

[11]庹国柱,丁少群.农作物保险风险分区和费率分区问题的探讨[J].中国农村经济,1994(8):43-47.

[12]陈平,陶建平,赵玮.基于风险区划的农作物区域产量保险费率厘定研究——以湖北中稻县级区域产量保险为例[J].自然灾害学报,2013,22(2):51-60.

[13]王国军,赵小静.基于风险区划的农作物保险精细化费率厘定研究——以河南省县级小麦保险纯费率厘定为例[J].保险研究,2015(10):23-32.

[14]周县华.我国种植业保险风险区划与分级费率定价研究——以吉林省玉米种植保险为例[J].保险研究,2018(2):72-84.

[15]田菁,张琅,袁佳子.农作物收入保险省及地市级定价研究——以辽宁省玉米、大豆为例[J].保险研究,2019(3):103-115.

[16]陈燕,林乐芬.主粮作物市县级农业综合风险区划与收入保险定价研究[J].农业经济问题,2022(8):92-113.

[17]黄崇福.信息扩散原理与计算思维及其在地震工程中的应用[D].北京:北京师范大学,1992.

[18]成文娇.河北省政策性玉米保险费率分区厘定研究[D].石家庄:河北经贸大学,2020.