媒体关注下高管薪酬激励对企业价值的影响研究

2024-10-18狄为李燕妮

摘"要: 以2012-2019年沪深A股上市公司数据为研究对象,探究媒体关注下高管薪酬激励对企业价值的影响。研究结果表明:高管薪酬激励有利于提升企业价值,而无论媒体来源于网络还是报刊,媒体报道数和媒体负面报道数均对二者关系存在积极影响。通过对企业产权属性的划分,发现上述关系在非国有企业中表现得更为突出。

关键词: 高管薪酬;媒体报道;薪酬激励;企业价值

中图分类号:F275;G212""文献标识码:A"""""文章编号: 1673-0453(2024)03-0085-0009

对于股份制公司来说,高管薪酬激励制度是公司持续向前发展的重要基石之一,因为在两权分离制度下,这种激励制度可以让高管自身利益与股东、企业利益有效兼容。一个合理的薪酬激励制度可以在满足高管利益的同时促进企业价值最大化,因此在中国经济转型背景下研究高管薪酬激励制度显得尤为重要。

近年来,媒体依靠着互联网等新载体快速发展,不但扮演着传递信息、缓解信息碰撞的角色,还通过提高利益相关者对企业的理解程度影响着企业的经济决策,对市场效率、股票流动性和资产定价等产生影响[1],并在公司治理、社会监督领域中发挥着不容忽视的作用,其直接效果可以在企业经济绩效中得到直观体现。

在国内外学者的研究中,比较一致的结论是高管薪酬激励能帮助管理者作出更好的管理决策,推动企业发展,提升企业价值[26]。从媒体报道角度出发,多数学者认为传统媒体报道可以提高高管薪酬契约有效性,从而提升企业价值[79]。近年来,也有少部分学者利用网络股票贴吧的数据[10]或者社交媒体数据[11]探讨互联网对高管薪酬效率的影响或对企业治理的效用。另外,在对媒体性质进行区分后,部分学者认为负面媒体报道有利于社会监督治理,有助于改善企业绩效[1214]。但黄辉等学者对此持有不同意见,他们认为负面媒体报道会造成股价波动,增加相关成本,降低企业价值[1517]。

以往研究多侧重于传统报刊媒体,较少涉及网络媒体。本研究将网络媒体纳入研究范围,丰富了高管薪酬激励问题的研究视角。除此以外,以往文献多从高管年薪或股权激励角度进行研究,而高管年薪和股权激励均属于薪酬激励。本研究在兼顾高管年薪和股权激励基础上,从完善薪酬激励角度更好评估企业价值。作为公司外部治理的一个重要组成部分,研究媒体报道在高管薪酬激励和企业价值中的作用,将有助于管理者、股东和投资者更好地运用信息来制定相应利益决策,进而完善公司治理体系,提高企业业绩。

一、 理论分析与研究假说

(一) 高管薪酬激励与企业价值

在两权分离下,管理层与股东之间的追求并不完全一致。根据理性经济人假设,他们都会选择最大化自身利益。如何化解代理冲突,减少代理成本,推动两者之间的利益统一,是学术界一直重点关注的问题。1976年,Jensen和Meckling提出了最优薪酬契约理论,他们认为企业为了协调高管与股东的利益冲突,会选择与高管签订“报酬绩效”契约,利用薪酬来激励高管们更加勤奋工作。近年来,该契约往往还会规定一笔与企业绩效相关的高管股权激励。在契约限制下,包括高管在内的管理层报酬与企业价值紧密相连,高管的工作表现决定了报酬水平。为了自身利益,高管尽职尽责,愿意为企业创造更多价值;而企业在企业价值增加情况下,也乐于提高高管报酬以激励其作出正确决定。二者皆为实现企业价值最大化而努力。从最优契约理论视角出发,国外学者Edward认为薪酬能够激发员工对工作的热情,提升工作效率,最终提高企业价值[4]。国内学者严由亮等通过实证研究证明对高管进行薪酬激励是推动企业提升价值的重要动力[1819]。基于上述原因,本文认为高管薪酬激励可以让高管在工作中保持积极心态,从而提高企业经营效率,提升企业价值。由此提出H1:

H1:在其他条件不变情况下,高管薪酬激励与企业价值之间呈正相关关系。

(二) 高管薪酬激励、媒体关注与企业价值

在媒体多元化和信息爆炸时代,特别是在企业年报发布时,为了提高阅读量,媒体会迅速搜集年报中的关键信息,进一步处理后呈现给公众。媒体对上市公司的关注和报道增多意味着该公司受到公众的关注增加。在获得更多媒体关注前,薪酬增长会促使高管努力提升股价,进而大幅提高企业价值[9];在获得更多媒体关注后,媒体报道会增强高管薪酬契约的有效性[8]。频繁的媒体报道会吸引证券分析师、机构投资者等外部监督者的关注[20],而频繁的关注可以有效提高公司信息透明度,让公司高管的经营表现和报酬信息变得更为公开和透明。因此大量有关公司的媒体报道可以对公司及其高管形成强而有力的监管和约束,促使公司在制定相关薪酬激励政策时更加恪守职责,从而改善公司治理结构,提高公司价值。由此提出H2:

H2:媒体报道能够强化高管薪酬激励与企业价值之间的正相关性关系。

若高管不合理的薪酬受到媒体关注,在社会上引起了广泛的负面讨论,便会触发公司的内部监管机制,即公司内部相关部门会展开调查行动。但我国目前还存在“所有者缺位”、独立董事仅为“花瓶”等诸多内部治理问题[21],这些问题的解决迫切需要外部力量来弥补内部治理机制的缺陷。作为一种外部手段,负面媒体报道可以通过引发声誉机制[22]与行政介入对高管薪酬产生影响:

第一,声誉机制。1980年,Fama最早指出,管理层的名誉对他们将来的就业机会和薪水有很大影响[2324]。如果媒体对高管不当薪酬进行了报道,那么上市公司及其高管将会面临更多的市场监管。在这种情况下,公司股价容易发生波动,而高管在人力资本市场的信誉和价值也很可能受到影响。若公司因此对高管进行职务调整,那么高管很可能丧失经营权力,其在人力市场的价值也会随之下降,再就业将会受到影响。

第二,行政介入。李培功等研究发现,当管理层不合理报酬被媒体大肆报道并在社会上产生大面积负面影响时,很可能会引起监管部门的行政干预[11]。行政介入可以成为一种保障投资者利益的方式[2526]。随着有关部门的不断介入,涉事高管或许会受到公开批评,或被视为不适合就职管理层,或被禁止进入股市等。

因此被媒体负面报道之后,高管会更努力地提升自己的工作绩效,以增强自身业绩与薪酬的关联性,从而减少股东及利益相关者指责,避免受到监管部门处罚。与此同时,企业在被媒体大量负面报道时,更倾向于为高管制定一份与其付出努力相符的薪酬激励契约。由此提出H3:

H3:负面媒体报道能够增强高管薪酬激励与企业价值之间的正相关关系。

二、 研究设计

(一) 样本选择与数据来源

2009年9月,我国政府首次对国企实行“限薪令”。这一政策的出台对其他企业也起到了一定示范和指导作用,有利于推动公司高管薪酬的制定趋于合理,并促进薪酬激励机制正向作用的发挥。鉴于限薪令对企业的冲击以及全球新冠疫情的爆发,选取了2012—2019年沪深A股上市公司的数据,对高管薪酬、媒体报道与公司价值三者的关系进行实证研究。同时,为了确保数据的有效性,对样本作如下处理:首先,剔除2012—2019年特别处理的ST、ST*公司数据;其次,剔除金融类上市公司,随后剔除数据不齐全的上市公司;最后,对样本进行缩尾处理以剔除存在异常值的数据。经过处理后共获得了1 237家企业8 659个面板数据。数据来源于国泰君安以及中国研究数据服务平台(CNRDS)。

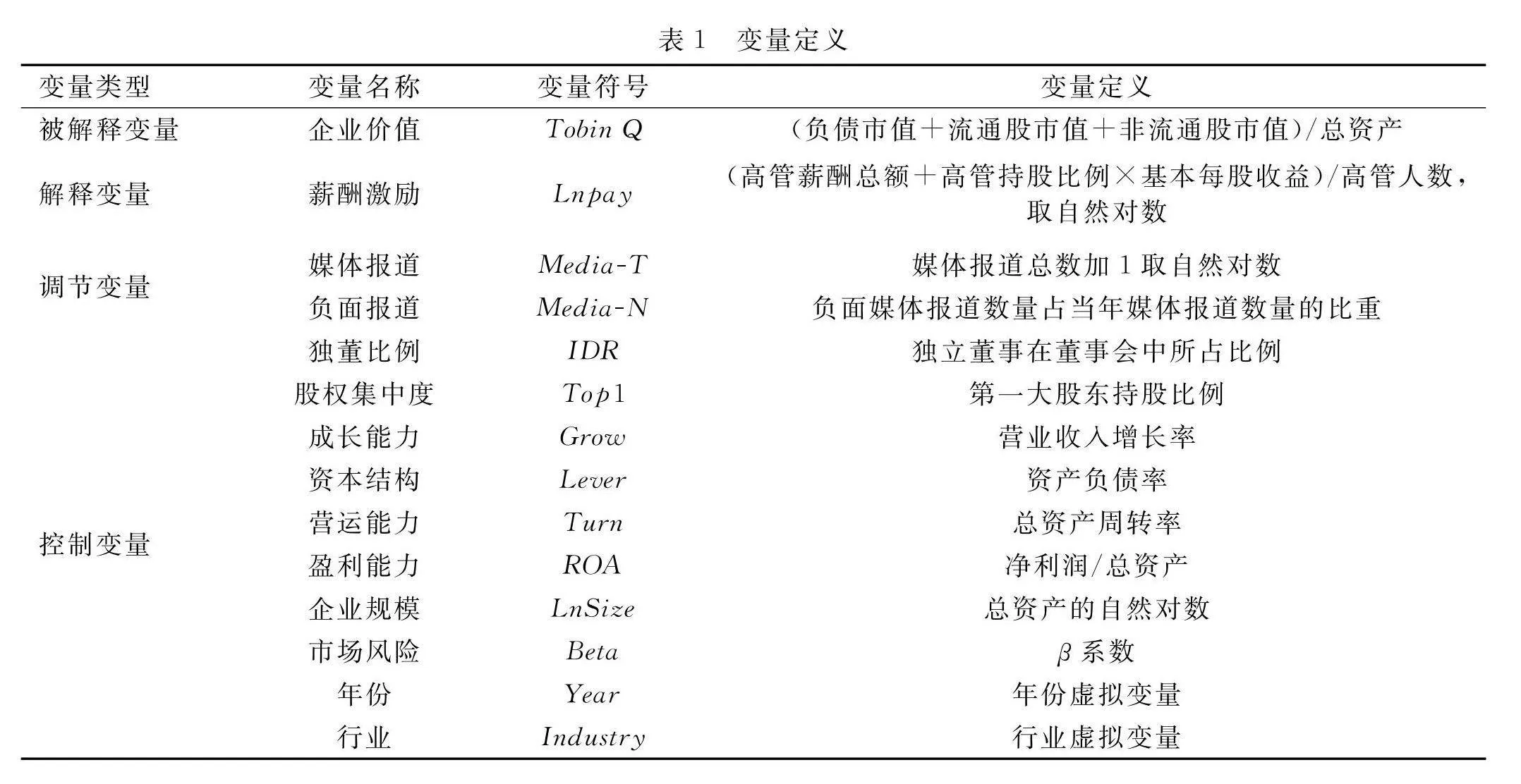

(二) 变量定义

1. 被解释变量

参考李百兴等[9]的方法,选取托宾Q值(Tobin Q)作为被解释变量,以此来度量公司的价值。Tobin Q既可以体现公司业绩,也可以反映公司的市值。

2. 解释变量

从整体来看,高管薪酬激励(Lnpay)应该包含高管货币薪酬、股权薪酬和在职消费。由于企业员工的实际消费数据很难获得,所以企业管理层的报酬用货币薪酬和股权薪酬来衡量。借鉴张燕红的方法,计算高管完整薪酬是以报表中高管薪酬总额加上高管持股比例与基本每股收益的乘积,再除以高管人数,并计算其自然对数而获得[27]。

3. 调节变量

数据来源于CNRDS数据库,包括400余个网络媒介及600余份报刊杂志。网络新闻最主要包括20家主流网络财经媒体的新闻报道,如和讯网、新浪财经、东方财富网、网易财经、凤凰财经、中国经济网、搜狐财经。报刊新闻主要包含八大主流财经报纸:《中国证券报》《上海证券报》《第一财经日报》《21世纪经济报道》《中国经营报》《经济观察报》《证券日报》和《证券时报》。CNRDS数据库运用机器学习方法对文字情绪进行判别,样本中的准确率达到85%,能很好把握上市公司的利好消息和不利消息。参考黄俊[28]、李百兴等[9]的做法,以上市公司年度媒体报道数量加1的自然对数来衡量媒体报道(Media-T),以负面报道数量占当年媒体报道数量的比重来衡量负面媒体报道(Media-N)。

4. 控制变量

控制变量的选取参考了郭照蕊等[7]、李百兴等[9]、张燕红[27]的做法。利用独立董事在董事会中所占的比重(IDR)衡量独立董事的有效性;利用第一大股东持股比例(Top1)了解公司股权的聚散情况;利用营业收入增长率(Grow)明确企业处于何种成长期;利用资产负债率(Lever)考察企业的经营风险;利用总资产周转率(Turn)了解企业的资本运营能力;利用资产回报率(ROA)衡量企业的盈利能力;公司的总资产(LnSize)是影响公司规模的主要因素,通过对数化方法测量,使得数据更加平稳;利用β系数(Beta)衡量市场风险,不同行业可能因其具有不同市场风险导致企业价值有所不同。设置年度(Year)和行业(Industry)为虚拟变量以控制其可能带来的影响。本文变量定义见表1。

(三) 模型构建

基于前述的三个假设,将解释变量、调节变量以及控制变量滞后一期以解决反向因果问题,构建如下三个模型:

Tobin Qt=β0+β1Lnpayt-1+Controlt-1+∑Year+∑Industry+ε (1)

Tobin Qt=β3+β4Lnpayt-1+β5Media-Tt-1×Lnpayt-1+β6Media-Tt-1+Controlt-1+∑Year+∑Industry+ε(2)

Tobin Qt=β7+β8Lnpayt-1+β9Media-Nt-1×Lnpayt-1+β6Media-Nt-1+Controlt-1+∑Year+∑Industry+ε。(3)

三、 实证分析

(一) 描述性分析

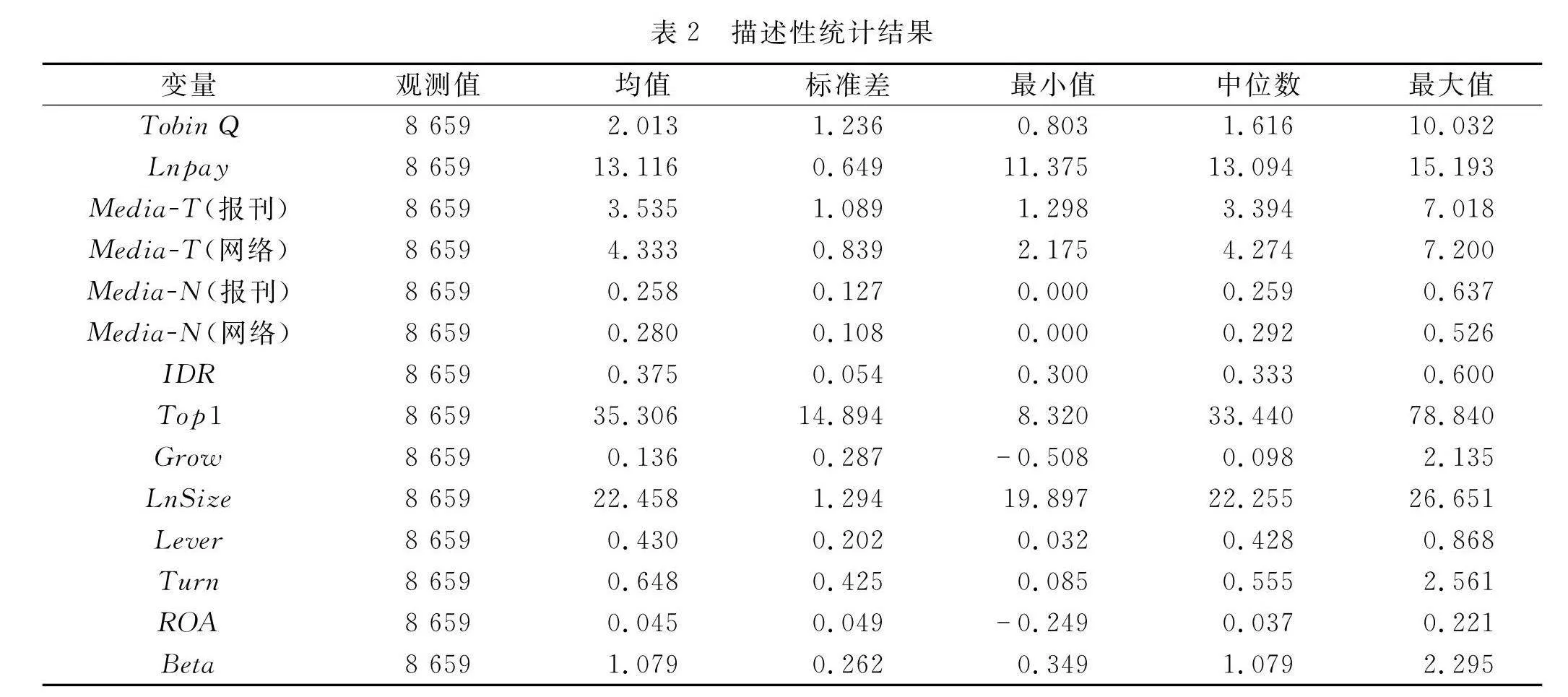

变量的描述性统计结果见表2所示。由表2可知,Tobin Q的标准差为1.236,最小值仅为0.803,最大值却高达10.032。这意味着样本间有很大差别,原因可能在于上市公司所处行业不同。不同行业具有不同市场风险,而不同市场风险又给各行业带来了不同的平均收益率,即不同行业以盈利能力为桥梁影响着处在某一行业内的企业价值[29]。薪酬激励的标准差为0.649,最小值为11.375,最大值为15.193,这表明不同公司的薪酬激励差别不大。从总数来看,报刊媒体报道指标和网络媒体报道指标的均值分别为3.535和4.333,最大值分别为7.018和7.200。这说明媒体比较关注上市公司的动态。另外,二者的标准差分别为1.089和0.839,这说明我国各上市公司之间受到的媒体关注程度有较大差别。综合来看,网络上发表的媒体报道比报刊报道要多,并且前者比后者的报道更集中,这或许是因为互联网具备灵活性和整合性的信息收集特性[30],而移动终端的兴起让网络报道拥有了快捷、方便且低成本的特点。这些网络媒体为了追求“点击率”等直接利益,报道更集中于热点新闻,而忽略了其他新闻。此外,从均值指标来看,在报刊和网络上发布的负面报道占媒体报道的比重分别为0.258和0.280,表明媒体更偏向于报道上市公司的正面新闻。第一大股东持股比例的标准差为14.894,这意味着我国上市公司之间的股权结构并不相似,反而有较大差异。营业收入增长率差距也较大,最高可达2.135,最小仅为0.508,这说明我国上市公司所处的成长期有较大不同。

(二) 回归性分析

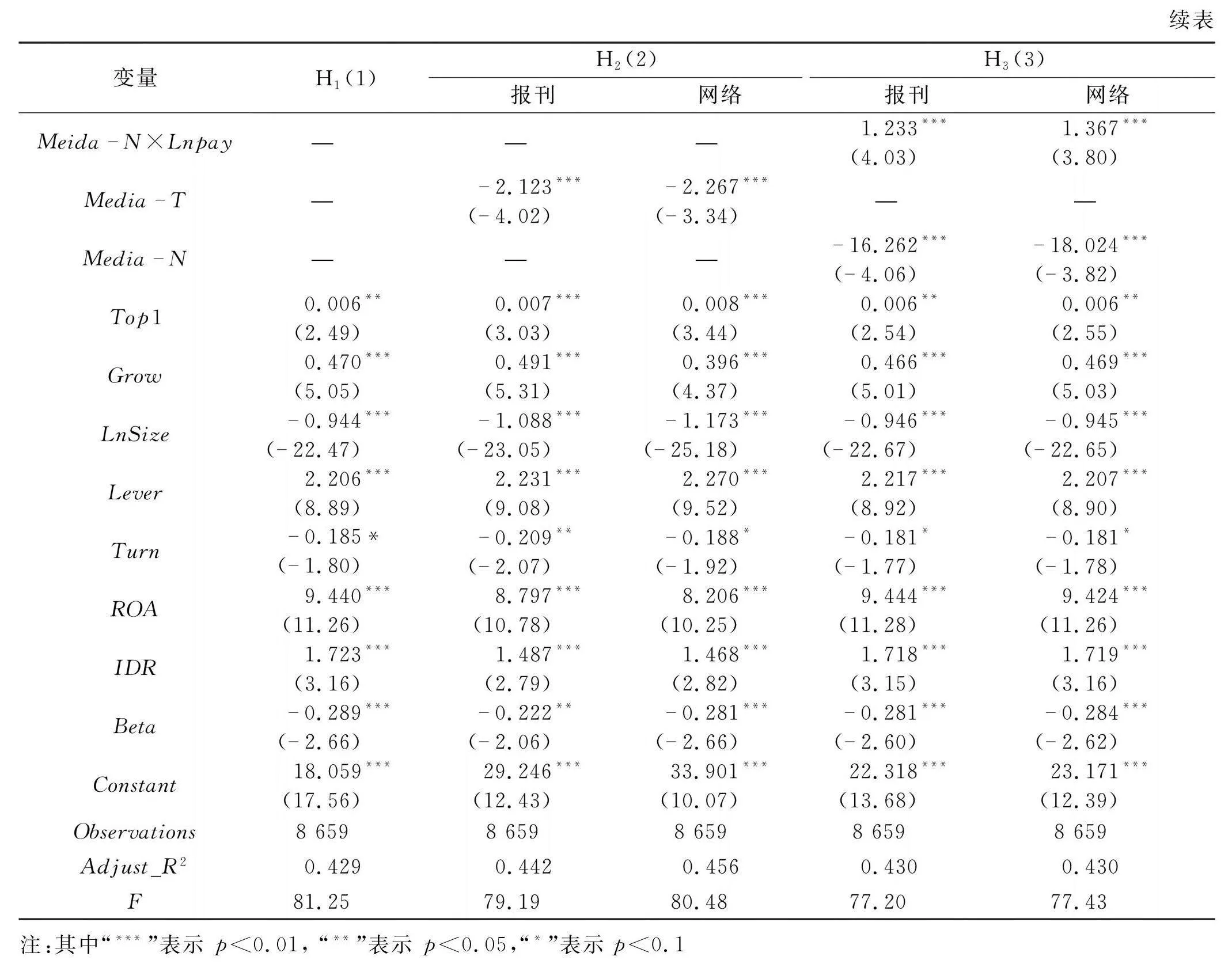

三个模型的回归结果见表3所示。从表3第(1)列可知,高管薪酬激励与公司价值之间显著正相关,假设1得到验证。这意味着高管薪酬激励的提高会使公司价值有明显增加。从第(2)列可知,对于高管薪酬激励与企业价值而言,相关企业的媒体报道数量愈多,二者关系愈强,并且无论是报刊媒体报道还是网络媒体报道,都可以很好发挥这一调节效果,假设2得到验证。这表明对于受到媒体关注较多的企业而言,薪酬激励的提升会给企业价值带来较大正面影响。从第(3)列可知,负面媒体报道能够增强高管薪酬激励对企业价值的激励效果,假设3得到验证。这说明负面媒体报道可以进一步推动高管薪酬激励对公司价值的提升。

(三) 进一步分析

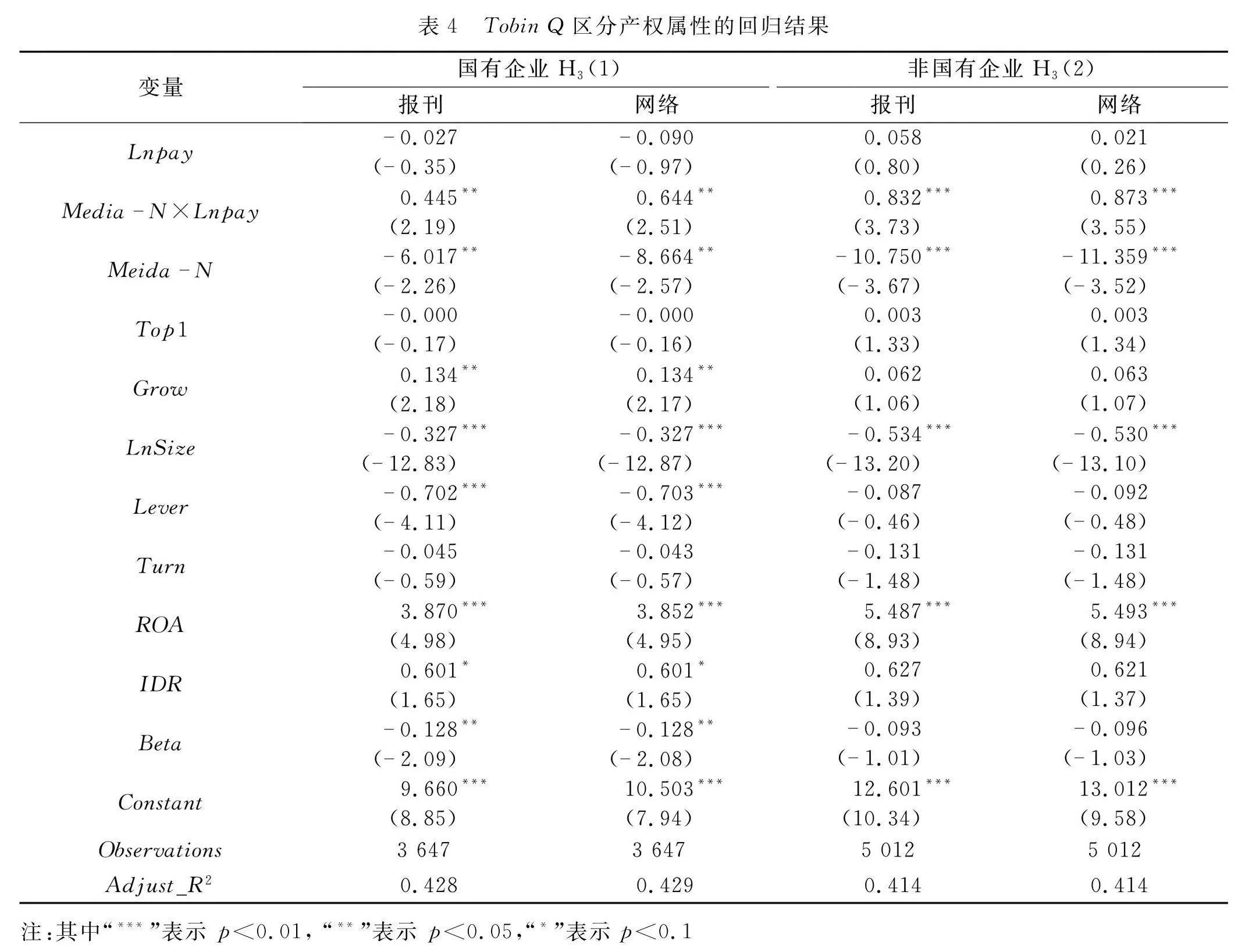

由于媒体关注水平、企业制度等因素不同,媒体报道在高管薪酬激励和企业价值中的调控作用很可能有别于其对于国有企业与非国有企业之间做调控作用。张俊民等发现,在国有企业中,媒体报道在管理层防卫与会计信息透明性之间起到了明显调节作用,而对民营企业却没有影响[31]。原东良研究发现,相较于非国有企业,新闻媒体情绪对企业创新投资的影响在国企企业中会被弱化[32]。一般来说,国有企业有国家支持,其规模越大,受到媒体报道的影响越小,因此媒体报道的调节作用可能较小。而非国有企业没有国家支持,则需要自己进行媒体公关。若相关的负面报道较多,企业便会开展行动,肃清高管不良行为,制定更为严格的制度,督促高管恪尽职守,因此负面媒体报道的调节作用可能较大。由此可以假设,负面媒体报道的作用在非国有企业中更明显。

区分产权属性的的回归结果如表4所示。从表4第(1)、(2)列可知,对于国有企业来说,无论是来源于报刊还是网络的负面媒体报道均在5%的显著性水平下表现出相关性,与非国有企业均在1%的显著性水平相比,负面媒体报道显然在非国有企业中表现出更好的调节效果。主要原因包括:一是国有企业拥有国家扶持,负面报道对其影响不大,而非国有企业更容易受到利益相关者以及社会大众的影响,社会大众的想法又容易被负面媒体报道左右;二是政府会通过调控来减弱负面报道的影响,使高管薪酬激励对企业价值的敏感性降低,即国有企业的薪酬水平更容易维持在一个较稳定的水平,而绩效工资通常在非国有企业高管薪酬占据不小的比例,负面报道的影响容易导致管理层工资波动变大,即高管薪酬对企业价值的敏感性变高。

(四)稳健性检验

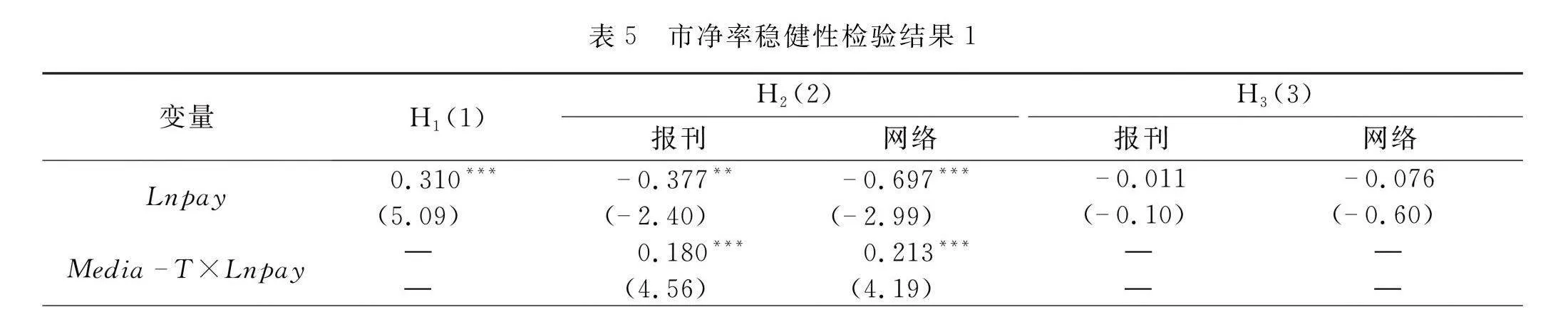

参考李百兴等[9]变量替代的做法进行稳健性检验。将度量企业价值的指标Tobin Q改换为市净率,其稳健性检验结果如表5所示。从表5可知,各核心变量仍与企业价值存在显著关系,研究结论并未发生实质性改变,这表明结论是比较稳健的。

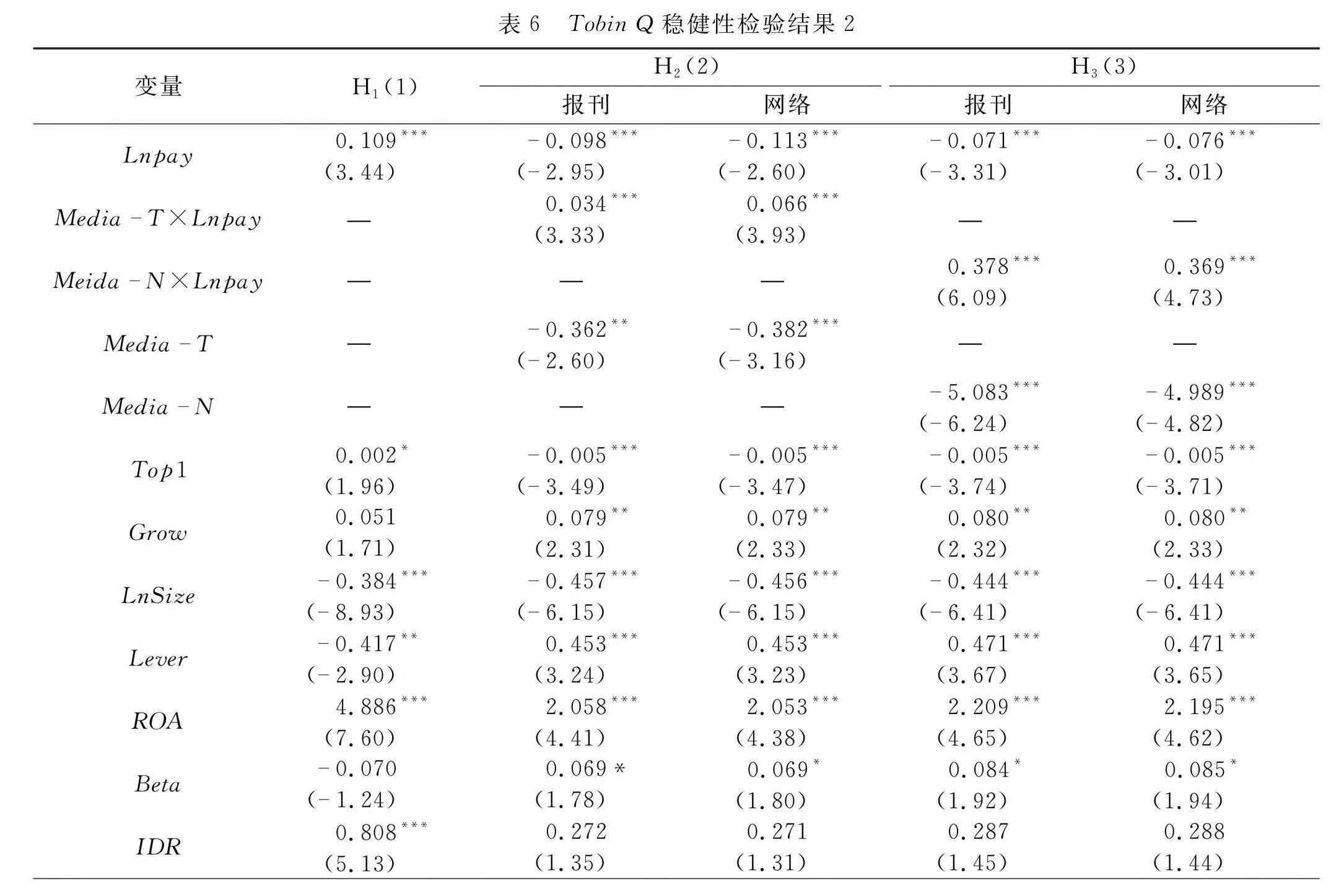

根据大多数学者的意见,将监事和董事排除在高管之外,但有一些学者如魏刚认为监事和董事在公司治理中能够发挥十分重要的作用,他们对公司的重大决策负有责任,可以代表股东的利益,所以应将监事和董事纳入高管范畴[33]。在前述研究中,高管薪酬激励不包含监事和董事的货币性薪酬和股权激励。因此在稳健性检验时,将监事和董事纳入高管范畴,重新对高管薪酬激励变量进行了衡量,其稳健性检验结果如表6所示。

从表6可知,将监事和董事纳入高管范畴进行稳健性检验后发现,研究结论没有发生改变,这说明本研究结论稳健、可靠。

四、 结论与对策建议

本文以2012—2019年沪深A股上市公司为样本,对媒体关注下的高管薪酬激励与公司价值进行了实证分析。研究结果显示,在公司治理中,媒体报道起调节作用,能够加强高管薪酬激励与企业价值的正相关关系。对媒体报道进行负面与非负面区分之后发现,负面媒体报道可以约束高管产生不利于公司发展的行为,增强高管薪酬激励的有效性,从而提高高管薪酬激励对企业价值的贡献。此外,实证分析发现,由于企业的产权属性不同,媒体报道对企业的调节作用也不尽相同,负面媒体报道对非国有企业的影响更为显著。

基于以上结论提出建议。一方面,上市公司应该综合考虑各方面因素,制定科学的高管激励机制。可以通过调整高管薪酬或高管持股比例,来激发管理层的工作热情,提高工作效率;上市公司还可以设立相关部门,在市场中收集有关自身的媒体报道,对其进行分析和把控,积极主动与媒体进行交流,从而更好利用新闻媒体的监管功能,将高管激励机制的作用最大化。另一方面,政府应该进一步推动我国新闻媒体,包括报刊和网络媒体的发展;政府应该加强对新闻工作者的职业道德教育,加强对媒体行业的监管,可以通过法律手段来规范媒体行业,依法处理媒体行业的违规行为以提升媒体行业整体公信力。在互联网越来越贴近人们生活的今天,政府还应当适当引导网络舆论走向,引导公众使用健康、文明的语言在网络上发表对企业经营有益的言论。此外,政府应制定和实施科学的网络治理策略,充分利用网络媒体的监督力量,以此作为行政力量的有效补充,使新闻媒体能够在有效的资本市场中发挥更有效的监管作用。

参考文献:

[1] GAO H, WANG J, WANG Y, et al. Media coverage and the cost of debt[J].Journal of Financial and Quantitative Analysis,2020(2):429471.

[2] 盛明泉,张春强,王烨.高管股权激励与资本结构动态调整[J].会计研究,2016(2):4450.

[3] 王秀芬,徐小鹏.高管股权激励、经营风险与企业绩效[J].会计之友,2017(10):8489.

[4] EDWARD P L. Compensation and incentives in the workplace[J].The Journal of Economic Perspectives,2018(3):195214.

[5] 代逸生,林科.基于锦标赛理论视角的高管薪酬差距与公司绩效关系研究——基于房地产行业的实证研究[J].江苏科技大学学报(自然科学版),2013(2):177182.

[6] 李珍.业绩衰退下高管薪酬变动对企业绩效的影响研究[J].财会通讯,2019(36):3438.

[7] 郭照蕊,黄俊.新闻媒体报道、高管薪酬与企业未来经营绩效[J].中央财经大学学报,2018(6):5871.

[8] 罗进辉.媒体报道与高管薪酬契约有效性[J].金融研究,2018(3):190206.

[9] 李百兴,李盈.高管薪酬、媒体报道与企业价值[J].财会通讯,2020(11):6872.

[10] 杨晶,沈艺峰,李培功.网络负面舆论对高管薪酬公平与效率的影响[J].经济管理,2017(2):117134.

[11] 丁慧,吕长江,黄海杰.社交媒体、投资者信息获取和解读能力与盈余预期——来自“上证e互动”平台的证据[J].经济研究,2018(1):153168.

[12] 李培功,沈艺峰.媒体的公司治理作用:中国的经验证据[J].经济研究,2010(4):1427.

[13] 朱和平,宋邻西.媒体关注、应计盈余管理与内部控制中介效应——基于反腐背景下董监高特征调节作用[J].财会通讯,2019(12):4450.

[14] 陈建英,张欢,王定祥.媒体负面报道与扭亏绩效:信息传递还是监督治理?[J].会计论坛,2020(1):7384.

[15] 黄辉.媒体负面报道、市场反应与企业绩效[J].中国软科学,2013(8):104116.

[16] 刘向强,李沁洋,孙健.互联网媒体关注度与股票收益:认知效应还是过度关注[J].中央财经大学学报,2017(7):5462.

[17] 洪靖雅.媒体负面报道与上市公司股价波动[J].财会通讯,2021(12):5862.

[18] 严由亮,李烨.高管薪酬激励、股权制衡与企业绩效[J].财会通讯, 2018(6):4650.

[19] 丁胜红,胡云.高管薪酬变动、高管薪酬差异变动与企业绩效——基于职工薪酬准则变迁的视角[J].会计之友,2020(15):99104.

[20] JOE J R. Why press coverage of a client influences the audit opinion[J].Journal of Accounting Research,2003(1):109133.

[21] 郑志刚,刘兰欣.所有者缺位与国企混合所有制改革的突破方向[J/OL].经济管理,2022(2):516.

[22] DYCK A, ZINGALES V L. The corporate governance role of the media: evidence from russia[J].The Journal of Finance,2008(3):10931135.

[23] FAMA E F. Agency problems and the theory of the firm[J].Journal of Political Economy, 1980(2):288307.

[24] FAMA E F, JENSEN M C. Separation of ownership and control [J].Journal of Law and Economics, 1983(114):280316.

[25] EDWAR L, GLAESER, SHLEIFER A. A reason for quantity regulation[J].American Economic Review,2001(2):431435.

[26] KATHARINA P, XU C. Governing stock markets in transition economies: lessons from China[J].American Law and Economics Review,2005(1):184210.

[27] 张燕红.高管薪酬激励对企业绩效的影响[J].经济问题,2016(6):116120.

[28] 黄俊,郭照蕊.新闻媒体报道与资本市场定价效率——基于股价同步性的分析[J].管理世界,2014(5):121130.

[29] 程杞国.行业选择对企业市场价值的影响[J].北京行政学院学报,2000(1):3337.

[30] CUI T, YE H, TEOH H, et al. Information technology and open innovation: a strategic alignment perspective[J].Information amp; Management,2015(3):348358.

[31] 张俊民,张晓.经理管理防御、媒体监督与会计信息透明度——基于中国上市企业不同产权性质的研究[J].财经理论与实践,2017(2):6673.

[32] 原东良,周建.新闻媒体情绪与企业创新投资[J].财经论丛,2021(10):5869.

[32] 魏刚. 高级管理层激励与上市公司经营绩效[J].经济研究,2000(3):3239.

(责任编辑:边际)

Research on the Impact of Executive Compensation Incentives on Corporate Value in the Full Glare of Media Publicity

DI Wei, LI Yanni

(School of Economics and Management, Jiangsu University of Science and Technology, Zhenjiang Jiangsu 212100, China)

Abstract: Taking the data of A-share listed companies in Shanghai and Shenzhen from 2012 to 2019 as the research object, this paper explores the impact of executive compensation incentives on corporate value in the full glare of media publicity. The research results indicate that executive compensation incentives are beneficial for improving corporate value, and whether the media source is the Internet or newspapers, both the total number of media reports and the number of negative media reports exert a positive impact on the relationship between the two. After distinguishing the property right attributes of enterprises, this paper finds that the above relationship is more prominent in non-state-owned enterprises. By dividing the property rights attributes of enterprises, it is found that the above relationship is more prominent in non-state-owned enterprises.

Key words: executive compensation; media coverage; compensation incentives; corporate value