上市公司高管薪酬存在粘性吗?

2016-11-09丁皓然

丁皓然

【摘要】近年国有企业高管降薪改革以及股权激励计划的实施,均体现出企业对长远发展重视程度不断提高。高管薪酬是否仍然与短期业绩挂钩,以及高管薪酬粘性是否仍然存在。本文采用2014年度1 870家上市公司的相关数据,检验了高管薪酬的短期公司业绩敏感性以及高管薪酬的粘性特征。研究表明,高管薪酬与短期公司业绩显著正相关,但高管薪酬的短期业绩敏感性具有不对称性,即粘性特征。

【关键词】高管薪酬 公司业绩 敏感性 粘性

一、引言

在公司治理的诸多利益相关者中,公司高级管理人员对公司的发展起着举足轻重的作用,高管薪酬契约也一直是理论界和实务界关注的热点(陈震、李艳辉,2011)。然而近年来高管“天价”的频频发生,以及高管薪酬不透明、不规范等现象的出现,使得政府不得不出台相关政策,对企业尤其是中央企业、国有企业高管实行强制降薪措施。然而为何我国的高管薪酬会居高不下,以至不得不通过强制措施进行管控。虽然公司业绩自20世纪80年代国有企业改革以来,逐渐作为高管绩效考核的主要因素,但任何行业都存在一定的经济周期,业绩不可能稳增不降。相应的高管薪酬也不可能持续上升,以至出现“天价薪酬”的状态。本文通过从研究短期内高管薪酬与业绩的弹性以及粘性入手,试图探寻高管薪酬居高不下的原因,为降低高管薪酬提供理论依据,为进一步设计与改进薪酬制度与绩效评价体系提供参考。

二、文献综述

吴斌、刘灿辉、黄明峰(2009)对沪深两市45家房地产类上市公司研究发现,2006—2008年高管薪酬与企业绩效关系并不显著,2007年以后两者显著性开始出现增强的趋势,高管薪酬业绩敏感性有所提升。刘文华、任利城(2012)在对我国信息技术行业上市公司进行研究后发现,高管薪酬与企业绩效显著正相关,说明我国信息技术行业上市公司在制定高管薪酬时,已经很好地与盈利能力经营绩效挂钩。杨睿娟、蔺娅楠(2012)对电信行业上市公司研究发现,高管薪酬与公司绩效显著正相关,但与绩效水平挂钩的方式,可能会导致企业只重视短期效益而忽视长远发展。

陈冬华、范从来、沈永健(2015)研究表明,高管薪酬与职工工资均与企业业绩正相关,并且与职工相比,高管的薪酬业绩敏感性更强。

高遐、井润田、万媛媛(2012)在对2002—2007年沪深两市上市公司作为样本进行研究后发现,在高决策权环境下,绩效对薪酬的影响更显著,高管有权力为其好的绩效索取更高的报酬,但企业也因此可能面临监管的困境。

(方军雄,2009;陈胜军等,2015)对高管薪酬粘性进行了分析。方军雄(2009)发现,随着薪酬制度改革的深入,上市公司高管薪酬呈现出显著的业绩敏感性,但高管的业绩敏感性存在不对称性,即业绩上升时薪酬增加幅度高于业绩下降时薪酬的减少幅度,即存在粘性特征。陈胜军、李春玲、张旭(2015)对非金融类上市公司也做了类似研究,得出了相同结论,并且根据逐年回归分析结果,还发现高管薪酬粘性随时间变化呈现不稳定特征。

国内关于高管薪酬与企业绩效的研究较多,结论也较为一致,但是重视企业长远发展并推崇股权激励计划以减少追逐短期利润,有必要在新的环境下,对两者关系再次进行探寻,以便发现高管薪酬是否仍然与企业业绩挂钩,以及在国家对高管强制降薪背景下,这种薪酬粘性是否仍然存在。

三、理论分析与研究假设

委托代理问题一直受学术界关注。信息不对称引发的委托代理问题,会导致经理人偷懒(亚当·斯密)、投资效率低下(Holmstrom和Weiss,1985;Jensen,1993;辛清泉等,2007)等一系列损害股东财富问题。由于没有契约能完全做到使得经理人与股东利益一致,有效的薪酬机制设计,则成为促使管理者与股东利益趋于一致的仅有选择,这也是降低委托代理问题的重要手段之一。随着我国市场化进程逐步提高,经理人市场逐步提高,与业绩挂钩的契约模式,成为评价经理人对企业贡献的重要标准。基于此,提出如下假设。

H1: 其他条件不变的情况下,短期看,我国上市公司高管薪酬与公司业绩正相关。

在经理人市场尚不发达的情况下,高管更换成本较高,即高管职位具有一定的刚性,因此,薪酬水平相应表现为具有刚性,从而导致薪酬粘性。

心理学研究表明,人们倾向于把成功归因于个人的努力,而把失败归因于外界的客观环境。在该理论下,当企业业绩增长时,高管将个人在当年中的努力上报董事会与股东大会,通常可以批准得到更多的报酬和奖励;而一旦公司业绩下滑,高管会通过报告成本上升、竞争加剧等外部因素,来阐释业绩下滑的原因,从而减少业绩下降对薪酬的负面影响。这一心理学范畴的效应,如果确实存在,便能够部分解释高管薪酬居高不下,以致不得不采取强制措施的原因。基于此,提出如下假设。

H2:其他条件不变的情况下,我国上市公司高管薪酬存在粘性特征,即业绩上升时,高管薪酬的边际增加量大于业绩下降时高管薪酬的边际减少量。

四、研究设计

(一)样本选择与数据来源

本文样本为2015年4月30日之前披露的2014年年度报告的全部A股上市公司,剔除了ST、PT和S股。由于变量中需要计算指标增长率,因而剔除了2014年度上市公司,以保证数据的可计算性。由于需要计算业绩的对数值,还剔除了业绩指标为负的企业,以及数据不全的企业,最终确定共1 870家上市公司。数据源自CSMR(国泰安)数据库,数据处理利用Stata软件进行处理。

(二)变量定义

1.被解释变量。

本文选择样本企业高管薪酬前三名的薪酬总额的对数值,作为被解释变量。选用报酬前三名总和是因为这一数据具有代表性,由于高管属于一个团队整体,如果前三名报酬之和较大,则可视为高管薪酬整体水平不差。因此,企业间通过前三名报酬进行比较,不影响企业间高管薪酬水平的相关性。

2.解释变量。

本文解释变量:(1)EBIT的对数值,作为衡量业绩的指标。由于息税前利润是指支付利息以及所得税之前的利润,因此利用这一指标,可以剔除负债利息对企业利润的影响,真正反映企业所控制的全部资产的盈利能力。(2)衡量业绩是否相对于上一期有所上升的虚拟变量,当业绩较上一年上升,则取1;反之,则取0。(3)业绩变量与虚拟变量的交乘项,用来分别显示业绩较上年有所增长的企业与业绩下降的企业绩效对高管薪酬变动的影响。

3.控制变量。

本文控制变量为影响高管薪酬的主要因素,包括代表公司规模的总资产对数值,代表股权集中程度的第一大股东持股比例,代表董事会结构的董事规模与总资产对数之比,以及高管占董事会人数比例。代表财务风险的资产负债率和代表公司实力强弱的其他特征,如设置虚拟变量控制公司是否发行B股。具体各变量的含义及计算,见表(1)。

(三)模型构建

本文借鉴方军雄(2009)的做法,在高管薪酬与公司业绩取对数的基础上,构建如下模型,并通过多元回归对以下模型进行检验。

模型一:高管薪酬的业绩敏感性。

由于自变量与因变量都为指标对数值,因而系数β1代表高管薪酬业绩的弹性。

模型二:高管薪酬粘性。

设置企业业绩对数值与业绩较上年是否有所增长的交乘项,可以区分业绩增长企业与业绩下降企业高管薪酬的业绩敏感性差异。

五、实证结果与分析

(一)描述性统计

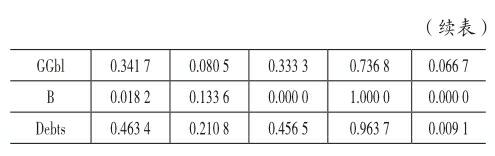

描述性统计结果如表(2)所示。从高管薪酬的绝对数看,最高与最低薪酬差距较大,表明不同行业、不同地域,高管薪酬很可能存在较大差异。从业绩的对数值看,其转化为绝对值后的振幅较大,说明不同行业、不同企业的业绩存在相当大的差距。衡量业绩增长与否的虚拟变量D1显示,其均值为0.6,说明2014年度业绩较上年上升的企业比下降的企业多,但数量上差异不大。高管人数比从最低的6.67%到最高73.68%,说明不同企业董事会构成差距较大。高管持股比例从整体平均水平看,比例为4.31%,水平非常低。说明大部分企业仍不偏好与采用股权作为高管激励的方式。从持有B股的企业数量看,仅有1.82%企业同时发行B股。从财务状况看,整体资产负债率水平适中,但仍存在个别过高或过低的现象。

(二)相关性分析

表(3)是相关性分结果。因变量与各自变量及控制变量显著相关。自变量与控制变量中,虽然D1与LnEBIT*D1、LnEBIT与Size两组变量的相关系数大于0.5,但其余主要变量间相关系数较低,没有显示出很强的相关性。基于上述出现的两组变量较高的相关性问题,在稳健性检验部分,将LnEBIT替换为LnEPS后,相关系数出现较大幅度的下降,说明此处的两组较高相关性结果,并不会带来多重共线性的影响。

(三)回归结果分析

本文对2014年度1 870家A股上市公司高管薪酬的有效样本数据,运用上述模型,进行了OLS回归分析。结果如表(4)。整体看OLS回归模型一的解释程度为30.16%,调整后为29.9%;模型二的解释程度为30.37%,调整后为30.03%,表明模型的拟合优度较好。

(1)上市公司高管薪酬业绩敏感性回归结果分析。

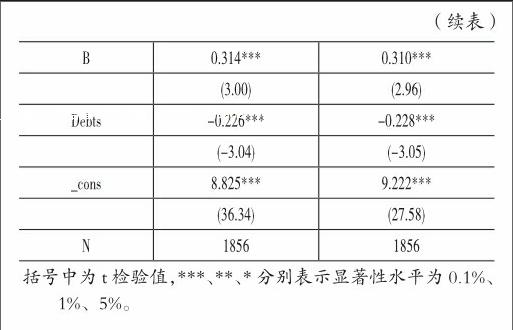

表(4)敏感性lnsalary(1)列示的是模型一的回归结果。可以看出,上市公司高管薪酬的业绩弹性为0.205,意味着业绩增长1%,高管薪酬随之增长0.205%。说明短期看,目前高管薪酬仍然与业绩具有较高的相关度。其他控制变量都在1%的显著性水平下,与lnsalary显著相关。其中公司规模、董事会规模、高管人数占董事会比例、发行B股与高管薪酬显著正相关,说明公司水平、国际化标准以及高管、董事的规模等情况越好,高管薪酬越有可能处于较高水平。然而,第一大股东持股比例、资产负债率则与高管薪酬显著负相关,说明公司的股权越集中,财务风险越大,对高管薪酬具有显著的不利影响。

假设1得到了验证,短期看上市公司高管薪酬与公司业绩正相关。

(2)上市公司高管薪酬粘性回归结果分析。

研究表明,目前高管薪酬仍然与业绩具有较高的敏感度,说明短期的业绩水平仍然是评价高管工作成效的主要机制。但是高管薪酬在业绩变动时,是否具有一定的粘性——即业绩向不同方向变化时,高管薪酬的边际变化量是否对称,还需要进一步通过模型二,进行高管粘性的分析。

表(4)粘性lnsalary(2)列示的是模型二的回归结果。可以看出,变量LnEBIT与高管薪酬显著正相关,而交乘项LnEBIT*D1的系数显著为正,说明业绩上升时,高管薪酬增长幅度,显著高于业绩下降时高管薪酬的降低幅度。对系数的数值进行定量分析可以得出,业绩上升时,高管薪酬的上涨幅度是其业绩下降时的薪酬降低幅度的1.17倍[(0.19+0.0315)÷0.19],体现出高管薪酬具有一定的粘性特征。

假设2得到了印证,即上市公司高管薪酬存在粘性特征。业绩上升时高管薪酬的边际增加量,大于业绩下降时高管薪酬的边际减少量。

(四)稳健性检验

(1)将业绩变量用基本每股收益替代。由于业绩变量有不同的衡量方法,因此本文在稳健性检验部分,将用原EBIT代表业绩指标更换为基本每股收益(LnEPS)。选择EPS作为公司业绩的代表,而非市值或股票回报率的原因有:一是我国资本市场尚不完善,投机胜过理智投资,因而市值无法客观衡量企业的业绩水平。二是净利润仍然是衡量企业业绩的重要参考指标,虽然存在一定的盈余管理,但报表经审计,在所有重大方面仍然是客观的,因此,可以将绝对的净利润指标除以当期普通股加权平均数得到EPS,作为业绩衡量标准。利用Pearson相关性检验得到LnEBIT与LnEPS两者相关系数为0.602 7。并且从解释变量与控制变量间的相关性看,稳健型检验报告的相关性系数相对更低,基本可以排除多重共线性的影响。

从回归结果看,在更换替代变量为LnEPS后,高管薪酬与业绩仍然显著正相关,并且业绩上升时高管薪酬的变动幅度高于业绩下降时高管薪酬的变动幅度。以上分析表明,本文的模型关于关键指标的结论是稳健的。稳健性检验结果见表(5)。

(2)添加高管持股比例作为控制变量。从表(5)后两列结果看,加入高管持股比例作为控制变量,并未对结果造成实质性影响。但由于高管持股比例与高管薪酬正相关但不显著,表明在逐步推行股权激励机制时期,高管持股比例并未对高管薪酬造成显著影响,说明股权激励机制效用的发挥较为微弱,这一发现更好地为本文高管薪酬仍然与业绩挂钩的结论提供佐证。

六、结论与建议

研究表明,上市公司高管薪酬短期看,仍然与业绩挂钩,并随业绩的增长而增长,呈现显著正相关。然而业绩变化的方向,对高管薪酬改变幅度的影响却是不同。业绩增长对高管薪酬的影响更为明显,表现在业绩增长时高管薪酬的边际增长量,高于业绩下降时高管薪酬的边际减少量,即高管薪酬体现粘性特征。

从侧面表明,当企业表现不佳时,高管并不愿意通过给自己降薪来承担过多责任,我国推行高管强制降薪措施,显得尤为必要。通过制度抵消高管薪酬粘性带来的不对称性,将权力更多地放在制度框架内进行约束,改善天价薪酬。

在添加了高管持股比例变量后的结果显示,高管持股比例与高管薪酬不显著相关。说明《上市公司股权激励管理办法(实行)》实施至今,上市公司高管持股比例平均水平仍然较低,且对高管货币性薪酬并无显著影响。因此,可以看出,我国股权激励计划实行并未显示出明显效果。

由于高管薪酬相对于业绩的变化可能存在一定的滞后性,本文受篇幅局限,仅研究其当期业绩变化对薪酬的影响。因此,为研究高管薪酬在长期随业绩变化的影响,需要增加数据时间跨度,进行跨期分析。本文也没有分行业及企业性质进行细致分析。由于中央企业、国有企业在薪酬制度和安排上具有一定的特殊性,因此,高管薪酬的粘性特征表现也不同。为提高研究结论与实际情况的吻合度,需要进一步分行业、企业性质以及其他因素(如企业资本结构方面)进行深入研究。本文仅研究了业绩对高管薪酬的影响,事实上高管薪酬作为对高管工作的评价和回报,其增加或减少会影响高管对于工作的努力程度,影响企业的代理成本,因而反过来对业绩也会产生影响。因此,从长期来看,研究高管薪酬对业绩的跨期影响甚至交互影响,对于透彻分析两者的关系,具有深远意义。

参考文献

[1] 陈震,李艳辉.市场化进程、企业特征与高管薪酬——业绩敏感性[J].财贸研究,2011 (6).

[2] 吴斌,刘灿辉,黄明峰.我国房地产类上市公司高管薪酬与企业绩效关系研究[J].现代科学管理,2009 (12).

[3] 刘文华,任利成.高管薪酬与企业绩效的相关性——以信息技术行业上市公司为例[J].技术经济,2012 (11).

[4] 杨睿娟,蔺娅楠.中国电子信息行业上市公司高管薪酬与企业绩效关系研究[J].企业经济,2012 (10).

[5] 陈冬华,范从来,沈永建.高管与员工:激励有效性之比较与互动[J].管理世界,2015 (5).

[6] 高遐,井润田,万媛媛.管理决断权、高管薪酬与企业绩效的实证研究[J].组织行为与人力资源管理,2012(4).

[7] 方军雄.我国上市公司高管的薪酬存在粘性吗?[J].经济研究,2009 (3).

[8] 陈胜军,李春玲,张旭.我国非金融类上市公司高管薪酬粘性研究[J].北京工商大学学报,2015 (2).

[9] 辛清泉,林斌,王彦超.政府控制、经理薪酬与资本投资[J].经济研究,2007 (8).

[10] Holmstrom B, Weiss L.Managerial incentives,investment and aggregate implications[J].Review of Economic Studies,1985 (52).

[11] Jensen M. The modern industrial revolution,exit,and the failure of internal control systems[J].Journal of Finance,1993 (48).