基于价值链会计的船舶企业绩效评价研究

2024-10-18潘燕华张萌

摘"要: 基于船舶行业呈现出加强产业链协作的趋势,运用价值链会计的绩效评价方法,从内部价值链、横向价值链、纵向价值链三个维度构建船舶企业绩效评价指标体系,采用层次分析法确定指标权重,并结合船舶企业A近五年的实际经营情况进行案例研究分析。研究结果显示,内部价值链在三个维度中占比最大,是价值驱动的关键;横向价值链和纵向价值链比重相当,三个维度共同影响绩效评价情况。对此,船舶企业绩效评价除应注重内部财务及非财务指标,还应合理考量与上下游企业的竞争合作关系,通过加强产业链协同促进产业链增值。

关键词: 价值链会计;船舶企业;绩效评价

中图分类号:F272.5""文献标识码:A"""""文章编号: 1673-0453(2024)03-0102-0007

良好的绩效评价能够使管理者准确认知企业经营中存在的不足及未来发展方向。目前船舶企业多从财务和非财务角度采用《中央企业综合绩效评价实施细则》进行绩效评价。该评价体系具有规范性和指导性,但忽略了船舶行业中各企业已不再是个体间的相互竞争,而是企业间相互合作进而形成产业链与产业链竞争的趋势[13],因此船舶企业应注重产业链中利益相关者对总装企业绩效评价产生的影响。

目前,学者们对船舶企业绩效评价大多采用战略导向理论[4]、平衡计分卡[5]等理论和方法,这些绩效评价较少将视角立足于船舶产业价值链,忽视了产业链协作中其他利益主体对总装企业绩效的影响,因此评价结果与船舶行业目前呈现出的产业链协作发展态势存在一定差异。虽然也有学者对船舶产业链的绩效评价方法进行研究,包括制造资源协同[3]、产业链稳定性[6]等,但缺少体现产业链协作特点的绩效评价研究。因此有必要充分考虑产业链其他利益主体对总装企业绩效的影响,立足船舶产业链协同发展趋势,构建新的船舶企业绩效评价指标体系。

一、 评价方法选择

绩效评价方法众多,包括平衡计分卡、经济增加值、国有资本绩效评价规则等。这些方法有其优势但也存在不足:平衡计分卡忽视了企业竞争环境和上游供应商对企业绩效的影响[7];经济增加值需要每个企业根据自身特点进行调整,操作难度较大[8];国有资本绩效评价规则忽略了非财务数据对企业绩效的影响[9]。这些评价方法没有考虑到产业链流程中其他利益相关者对总装企业绩效的影响。因此借鉴王利[10]将价值链会计与船舶行业财务战略分析研究、财务战略制定相结合的研究方法,综合平衡计分卡和国有资本绩效评价规则的优势,将价值链会计理论与船舶企业绩效评价相结合,建立符合船舶产业链协作发展特征的绩效评价体系。

将价值链会计方法运用于船舶企业绩效评价具有四点可行性。第一,价值链会计理论可行。阎达五[11]与企业界研讨后认为,价值链会计能在实现核心企业价值最大化的同时注重实现价值链联盟价值最大化,是一种可行的管理会计模式。第二,价值链会计进行绩效评价可行。该评价方法被学者运用于钢铁企业[12]、农业[13]等行业,理论应用成熟,但船舶行业有其特殊性,不能将其他行业指标直接应用。第三,价值链会计运用于船舶行业可行。有学者已将价值链会计与船舶行业财务战略分析相结合进行实证研究[10]。第四,价值链会计运用于船舶行业绩效评价可行。该理论能够衡量产业链中其他利益主体对总装企业的绩效影响,切合船舶产业链协作特点。

因此,本研究结合船舶产业链协同发展趋势,以总装企业为核心,考虑产业链协作过程中涉及到的其他利益相关主体(如船东、供应商)对船舶企业绩效产生的影响,用价值链会计方法对船舶企业相关价值链维度进行分析,结合行业特色建立船舶企业绩效评价体系,运用层次分析法确立指标权重,并选取船舶企业A进行案例分析,以验证评价指标的适用性。

二、 评价指标选取原因分析

(一) 产业链主体分析

从船舶产品流角度分解船舶产业链,其包括船东的生产意向、船舶设计院的初步设计与详细设计、供应商的生产物资提供、总装企业的集成制造与产品中后期维护等环节,这表明船舶产业链涉及船东、总装企业、船舶设计院所、供应商等主要主体。其中,总装企业是产业链核心,因此应充分考虑船东利益要求,与供应商建立长期合作关系,调动产业链上多环节、各主体提供服务,从而实现协同配合。船舶产业链呈现出的产业链协作加强特征,主要表现为总装企业与产业链实现价值中各利益相关者建立起长期稳定的协作关系,协同创造价值,据此可知,船舶产业链主体包括船舶总装企业、船东、船舶设计院所和供应商。因此本文从传播产业链各个主体角度出发分析价值链会计下影响绩效评价的因素,并在此基础上构建船舶总装企业绩效评价指标体系。

(二) 价值链维度分析

在中国知网以“价值链会计绩效评价”为关键词进行检索,共有35篇文献,对文献内容框架进行分类整理,剔除与价值链绩效评价体系相关度较低的9篇,其余26篇中有13篇从内部价值链、横向价值链、纵向价值链角度进行指标设计;有2篇从基本活动价值链、辅助活动价值链两方面进行分析;有5篇从财务指标与非财务指标两方面进行分析;其余6篇分析角度较为特殊,分析框架通用性较弱。

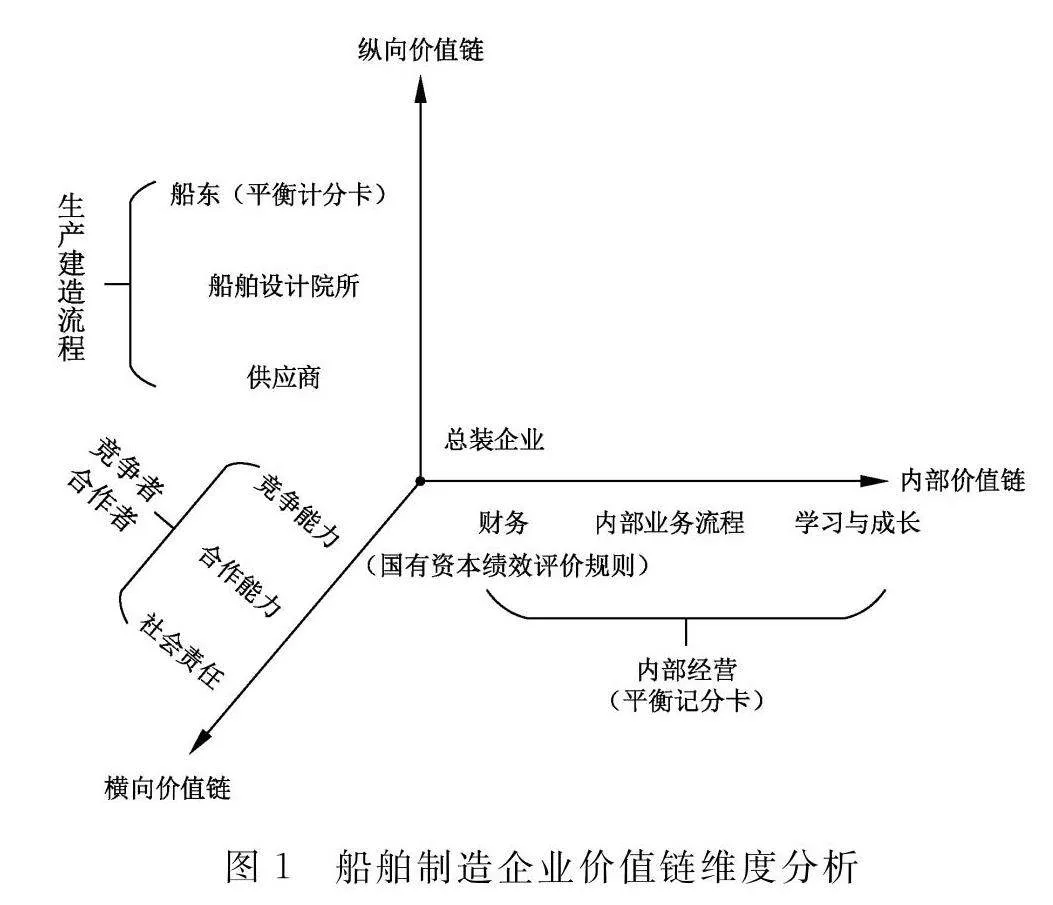

通过上述检索,最终确定从内部价值链、横向价值链、纵向价值链三个维度进行分析,见图1。

具体原因有两个。第一,角度更为清晰。内部价值链聚焦产业链中船舶总装企业内部财务、人力、科技等资源对绩效的影响;纵向价值链立足船舶生产建造流程,考虑船东、供应商等利益相关主体对总装企业绩效评价的影响;横向价值链对船舶总装企业与建造过程中其他利益相关主体进行竞争能力与合作能力评价,从竞合角度对绩效评价进行综合考量,从而体现船舶产业链竞争优势。第二,最终细化指标内容相似。基本活动价值链和辅助活动价值链、财务指标和非财务指标两种分析方法的研究角度与本文选用角度虽有不同,但细化二级指标后其所最终涵盖的内容大体相同,而且从内部价值链、横向价值链、纵向价值链的研究角度考虑船舶产业链中主要利益相关者,更符合船舶产业链协作的主体划分框架,且维度契合性高。

内部价值链是对船舶总装企业进行绩效评价的深层次动因。借鉴刘柏麟等[14]运用平衡计分卡对船舶企业绩效指标研究的方法,从财务、客户、内部业务流程、学习和成长四个维度确定内部价值链指标。由于客户维度已在纵向价值链中从船东角度得到分析,因此内部价值链仅需考虑其余三个维度。

横向价值链表现为总装企业在产业链上与同行业其他企业间的竞争与合作关系。考虑到企业作为社会公民对资源和环境可持续发展有着不可推卸的社会责任,因此将企业社会责任增加到横向价值链进行绩效研究。竞争关系表现为处于同等地位企业间竞争差异、市场份额差异与企业规模差异;合作关系表现为与产业链上供应商和销售商建立稳定关系,采用关联方模式形成规模经济优势;社会责任表现为履行社会公民责任,降低污染、节约资源、完成纳税任务,从而回馈社会。

纵向价值链强调船舶建造流程,从船东下单、船舶设计、原材料和设备采购、制造和装配到最终试航和交船,其中涉及的主要主体包括船东、船舶设计院所、供应商。船东的需求带动整个产业链价值创造,是产业链的利润来源;船舶设计院所的设计水平影响总装企业生产制造可行性、合格性以及船东对接船质量的考量;供应商的可靠性能保证物资和设备供给的及时与稳定,保障总装企业的生产连续性,从而降低生产成本,提高产业链价值。

从价值链会计绩效评价角度对船舶产业链进行内部价值链、横向价值链、纵向价值链分析,能够规避以往仅注重总装企业内部价值创造的弊端,同时兼顾船舶生产建造过程中主要利益相关者对总装企业绩效的影响。基于价值链会计的船舶企业绩效评价能够通过明确价值链合作,增强产业链节点上各企业之间的相互依赖,实现协作、互利、共赢。这种评价方式与当前船舶行业呈现出加强产业链协作模式的特征更贴合。

三、 评价指标构建

(一) 指标选取

基于对指标选取原因的分析,对内部价值链、横向价值链和纵向价值链三个维度进行具体指标构建。

1.内部价值链

内部价值链包括财务、内部业务、学习与成长三个维度。从财务看,造船企业具有资金密集特点,对资金流转需求高。企业具有良好的财务状况才能吸引投资者,为企业研发创新和经营运转获得资金支持。国务院国有资产监督管理委员会根据《中央企业综合绩效管理暂行办法》(国资委令第14号)制定了《中央企业综合绩效评价实施细则》。该文件共制定八个指标,为船舶行业的财务绩效评价指明了方向。

从内部业务流程看,内部流程优劣反映出船舶企业生产与成本控制能力。针对生产能力,《2023年船舶工业经济运行分析》指出,船企新接订单大增,平均生产保障系数达到3.5年,部分企业排产到2028年,“保交船、快交船、交好船”对企业生产供应提出更高要求,因此将生产保障系数和生产计划完成率作为衡量生产能力的指标。针对成本控制能力,《2023年船舶工业经济运行分析》指出,船价、钢价均朝着有利于企业发展方向变化,船企新员工数量、重点监测船舶企业用工人数增加,控制成本能够使船企在市场竞争中赢得优势。因此选定船舶造修资材占比、船舶造修劳务占比和成本利润率三个指标来衡量成本控制能力。

从学习与成长看,学习与成长反映出人力资源和科技创新能力。针对人力资源能力,马加友指出,近年来随着我国船舶工业的发展,人才短缺尤其是一线高技能人才短缺问题更加凸显[15],因此从员工受教育程度、员工生产效率、人均培训费用三个指标衡量人力资源能力。针对科技创新能力,林滨指出,要加强船舶行业重点领域关键核心技术知识产权布局[16],因此从研发投入占比、高附加值船舶率和研究人员占比三个指标来衡量科技创新能力。

2. 横向价值链

横向价值链包括竞争能力、合作能力和社会责任。从竞争能力看,船舶产业链竞争以总装企业为核心。船舶行业竞争能力通常用三大造船指标衡量:完工量、新订单量和手持订单。为体现数据变化趋势,选择完工交付全国占比、新船订单市场占有率、手持船舶订单全国占比三个指标衡量竞争能力。

从合作能力看,合作能力越强,表明发展潜力越大。船舶产业链通过价值链主体的协作、共赢实现产业链价值提升,总装企业与销售方、采购方建立了关联方协作关系,从中获取销售、采购资源优势,因此选择大额关联方销售比例、大额关联方采购比例两个指标衡量合作能力。

从社会责任看,船舶行业属于工业行业,要运用新型环保设备进行环境保护,减少污染,实现“绿色造船”[17],同时企业作为纳税人应积极履行纳税义务,承担社会责任,因此选择排污费用率、总资产税费率两个指标衡量船舶企业社会责任。

3. 纵向价值链

纵向价值链包括船东、船舶设计院和供应商。船东不仅是船舶产业链协作的价值创造起点,而且是价值链的价值实现终点。由于船舶制造属于订单式制造方式,主要根据船东订单进行生产,采用“以客户为核心”的产业链协作模式,因此维持稳定的客户关系对于整个价值链具有重要意义。准时按照船东需求交船体现出船厂信誉,进而对船东满意程度产生影响。因此选择大客户稳定性和实际交船率两个指标衡量船东对总装企业绩效的影响。

船舶设计院所负责船舶初步设计和详细设计。船舶建造对技术要求高,船舶设计院所水平直接影响船东满意度和总装企业生产建造效果。同时,船舶制造具有边设计、边生产特点,在建造过程中会发生设计变更[18],可能会导致船舶建造采购成本、退货成本、废旧材料成本增加[19]。减少设计变更成本,减少建造过程的资源浪费,就需要船舶设计院所、船东和总装企业加强协作,依托高校人才和技术优势实现科技成果转换[20],因此选择设计费占比和设计变更成本两个指标衡量船舶设计院所对总装企业绩效的影响。

供应商是供应链的支撑[21],船舶建造所需要的材料具有使用专属性强、依赖性高等特点,供应商对材料的精准供应能够保障产业链上物资的连续性与稳定性,缩短船舶建造周期,提升产业链整体效率。总装企业与供应商稳定的合作关系能够减少采购交易成本、运输成本和库存成本,提升产业链整体价值。应付账款周转率表明了企业议价能力,同时体现出企业与供应商之间达成合作关系的密切程度,因此选择供应商稳定性和应付账款周转率两个指标衡量供应商对总装企业绩效的影响。

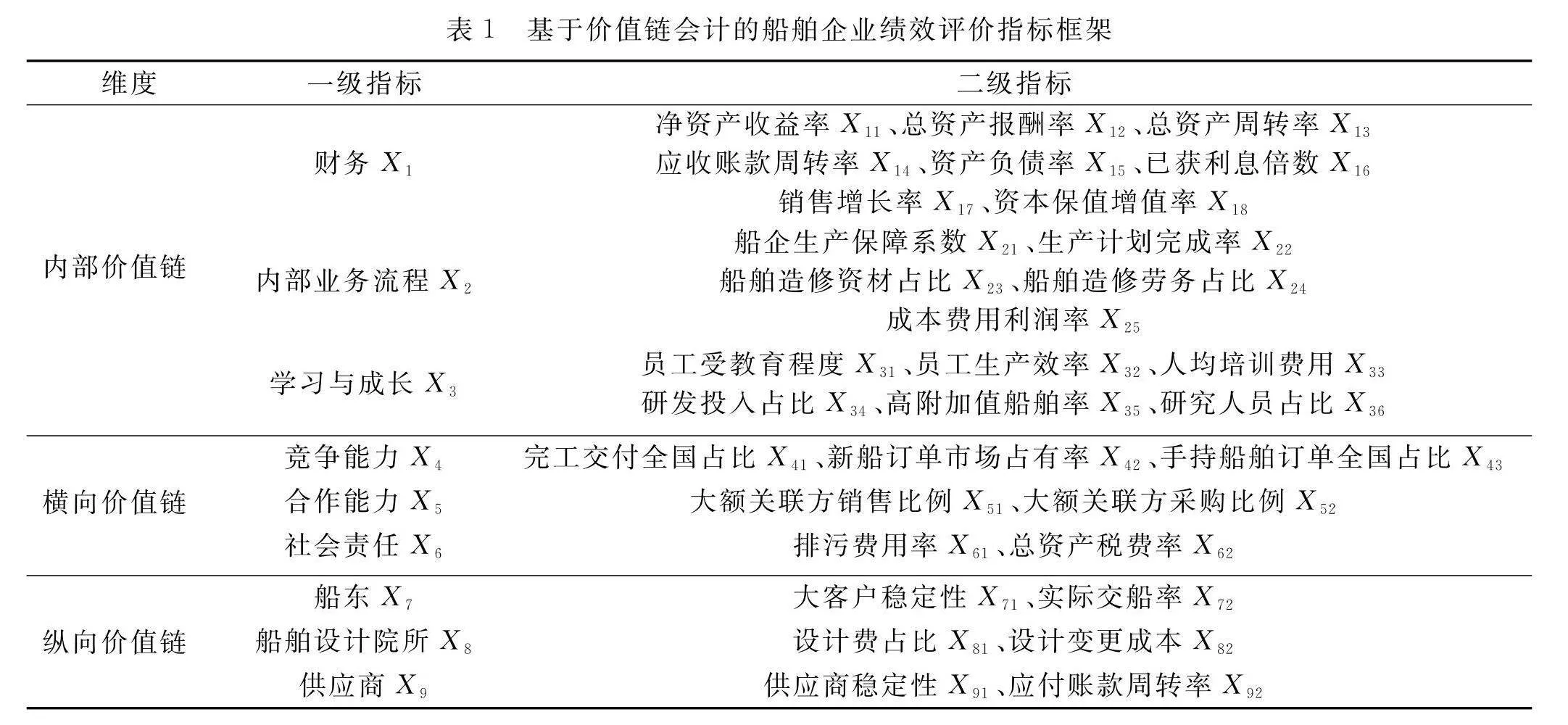

通过上述分析制定基于价值链会计的船舶企业绩效评价指标框架,见表1。

(二) 权重计算

采用层次分析法进行指标权重确定,该方法将复杂问题分解为组成因素与指标,通过分析指标间关系使结果更为准确。运用yaahp软件生成专家调查问卷,针对船舶工程专业教授,造船企业采购部、生产部、人力资源部等部门主要负责人收集关于判断矩阵指标相对重要程度的标度值。研究人员共发放问卷50份,剔除没有通过一致性检验的问卷3份,将收回的有效问卷进行汇总计算,得出两两比较矩阵,随后进行一致性检验,最终确定各评价指标的权重,见表2。

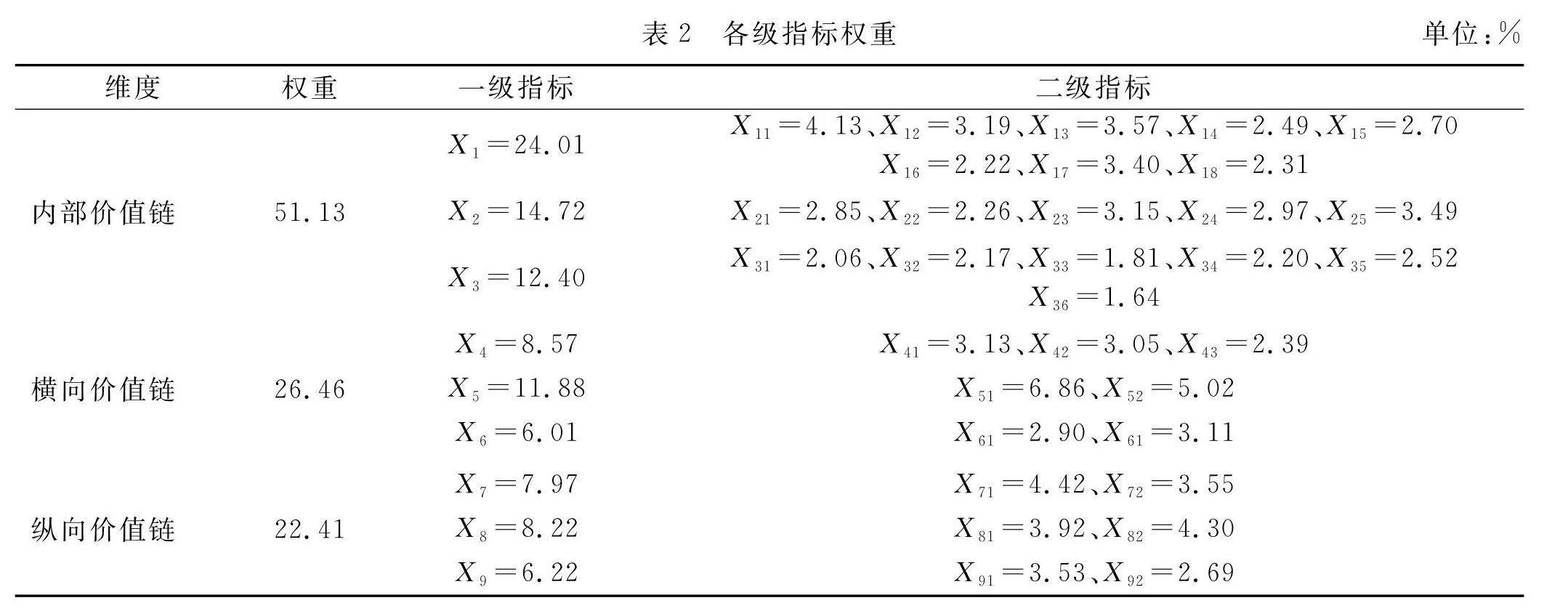

从价值链宏观视角分析,内部价值链占比最高,为51.13%,主要原因是船舶总装企业是产业链中的核心主体,内部价值链运营效果是价值驱动的关键环节。横向价值链与纵向价值链比重相当,说明这两个维度价值链协调运行。

从价值链微观视角分析。首先是财务维度。财务聚焦企业盈利状况与价值实现,占比最大。船舶工业是资金密集型行业,船舶建造前期需要投入大量资金购买原材料和设备,建造过程需要保障资金周转,最终实现利润的多少是股东和利益相关者重点关注的。其次是内部业务流程维度。船舶工业作为高成本行业,应在船舶建造中对物流和生产过程进行精细化管理,提高生产效率,降低制造成本。再次是学习与成长维度。高素质员工的培养能够为企业创造更多专利和技术,通过研发设计为企业带来最高附加值,因此船舶企业要缩短与世界造船强国的差距,必须注重技术创新,加强与科研机构的合作。这一要求与纵向价值链中总装企业要加强与船舶设计院所协同合作相一致。最后是横向价值链中的合作能力维度。对合作能力的重视正与船舶产业链各主体加强产业协作的趋势相吻合。

四、应用案例分析

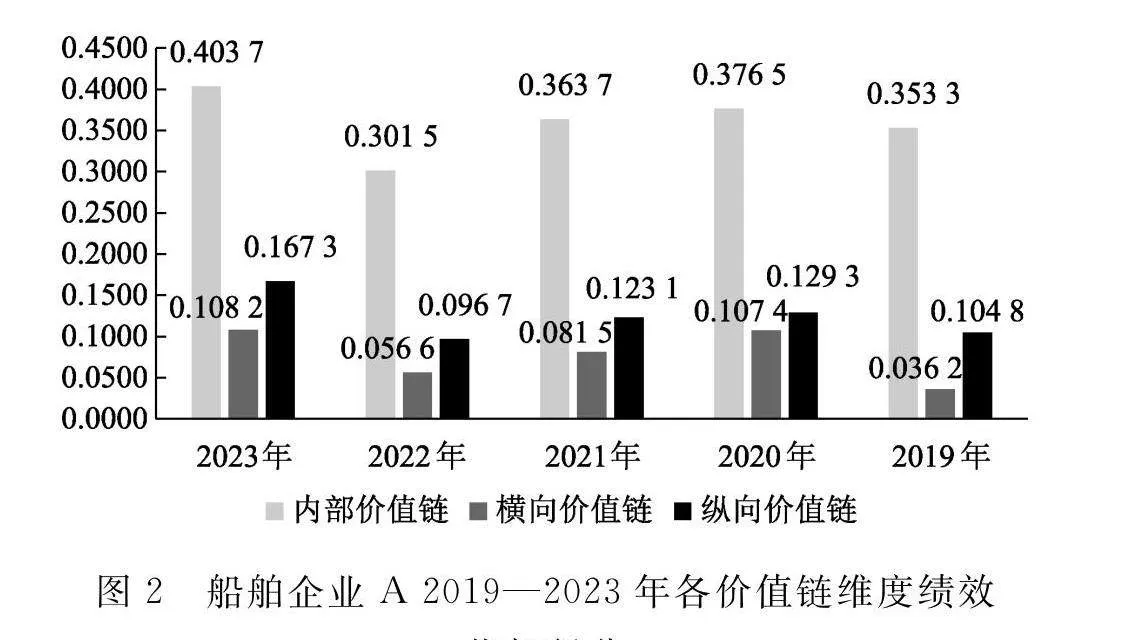

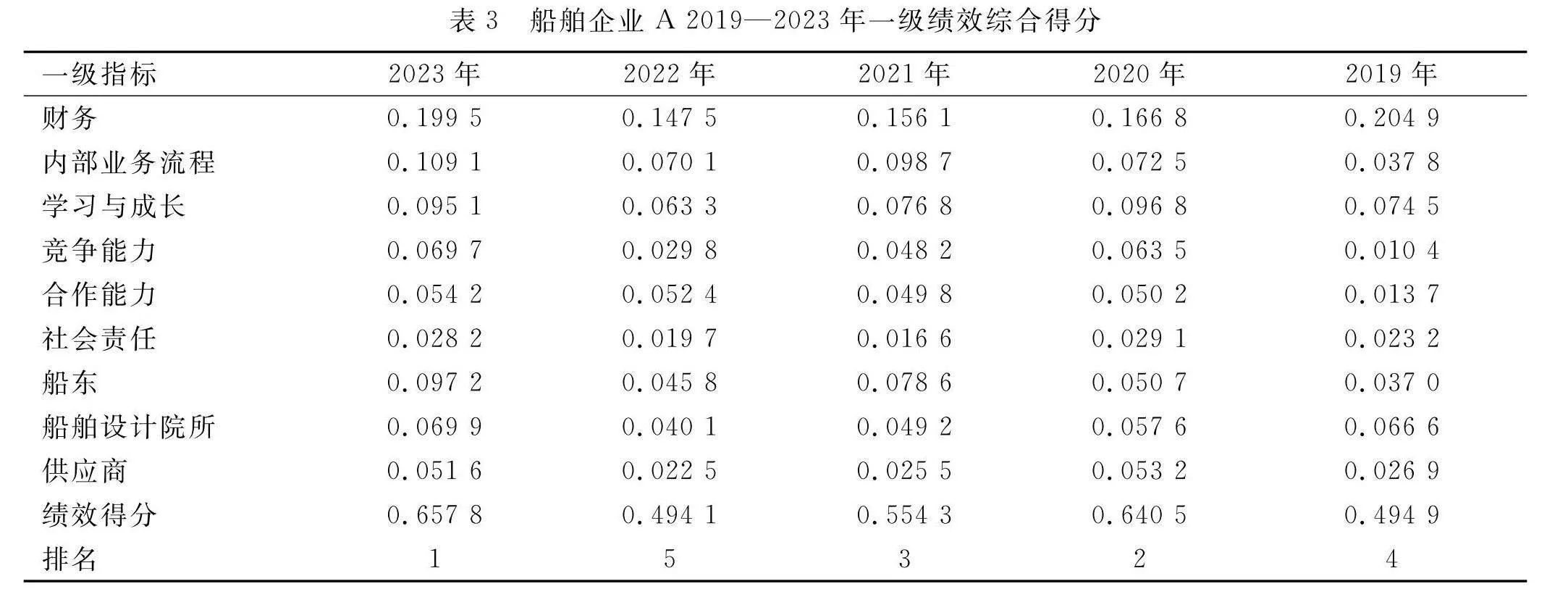

选取船舶企业A作为研究案例。该企业主营业务板块包括造船业务、修船业务、动力业务,主要从事民用船舶销售、船舶专用设备、船舶技术领域开发。以船舶企业A 2019—2023年度报表、审计报告、克拉克松研究公司统计数据以及公司内部数据为依据,根据上文构建的绩效指标体系,计算得出船舶企业A 2019—2023年各价值链维度绩效指标得分(图2),一级绩效指标综合得分结果见表3。

考虑到指标单位之间存在的差异,采用最大最小值法对数据进行标准化处理。综合考虑船舶企业A近五年资产负债率并结合上市船舶行业特点,确定资产负债率为适中型指标,适中值为0.6。利用标准化数据乘以权重,得到综合得分,其计算公式为:Fij=x′ijzj。

结合图2与表3数据得出:2023年综合评分为0.657 8分,排名第一。2022年综合评分在近五年中最低。将这两年的一级指标绩效得分进行比较,得出差值排名前三的指标分别是:内部价值链财务维度、纵向价值链船东维度和横向价值链竞争能力维度。

第一,从内部价值链财务维度看,2023年与2022年得分存在差异主要是受总资产周转率和应收账款周转率影响。这两个指标均属于资产状况质量维度,都与当年主营业务收入有关。2022年营业收入较低主要是由于当年新船价格增长缓慢,致使新船成交量市场需求出现高位回落现象。2023年营业收入较高主要是由于高附加值船舶浮式生产储卸油装置(FPSO)、超大型液化气运输船等成功交付提升了当年绩效指标综合得分,这也体现出企业在当年与船舶设计院所的紧密合作能够提升绩效水平。

第二,从纵向价值链船东维度看,2022年,由于船东新船投资谨慎、部分再谈项目推进缓慢,对我国船舶市场接单产生了影响。因此企业在纵向价值链中与上下游利益相关者协作力度降低,绩效综合评分下降。2023年企业积极推进高附加值船舶浮式生产储卸油装置、氢燃料电池、零碳船舶甲醇动力等绿色船舶订单高质量按时交付,在船舶交易市场获得了主流船东较高的认可度。

第三,从横向价值链竞争能力维度看,2022年全球经济增长乏力,中美贸易摩擦存在,企业经营接单面临较大压力,部分配套设备生产周期增加。2023年企业加快“智改数转”步伐,推动技术创新,缩短船舶建造周期,积极抓住国际绿色环保规则带来的机遇,承接高附加值船舶的改造业务,进而提升了市场竞争能力。

通过案例分析得出:船舶总装企业绩效评价除应注重企业内部财务、非财务指标外,还应合理考量企业在产业链中的竞争地位、与供应商和船东的稳定联系。总之,总装企业与产业链上下游利益主体保持稳定协作关系能够提升企业整体绩效水平。本文构建的价值链绩效指标体系考量了船舶产业协作过程中主要利益相关者对总装企业绩效的影响,研究还发现了企业与价值链上下游主体的协作程度会受到当年外部市场环境的影响。由于海外市场政策、全球经济变化等外部环境对企业而言既是机遇也是挑战,难以具体进行量化,因此本文在指标设定时并未将其考虑在内,可能会导致本研究存在不足之处。

五、 结论

在全球分工协作的大趋势下,船舶制造业的竞争已经由单个企业间的竞争演变为以总装企业为核心主导、协作企业为联盟依托的产业链之间的竞争。本研究将价值链会计方法用于船舶企业绩效评价中,制定了符合船舶企业的绩效评价体系,为从产业链协作角度全面、科学评价船舶企业绩效提供了参考。针对上述研究结果可以得出如下结论:第一,立足于价值链会计角度,船舶企业绩效评价除重视内部价值链价值创造外,还应对横向价值链和纵向价值链给予充分考量。产业链协同程度可以影响船舶总装企业绩效。第二,船舶总装企业应加强与产业链其他主体,包括船东、设计院所、船舶配套企业、物流枢纽企业、物资生产企业及其他服务提供商的信息集成和业务协同,将造船成本管控的压力传递到产业链上的各个节点,整合优化资源,以实现整个产业链增值。

此外,企业所处的国内、国际市场、竞争对手政策的调整等外部环境会不可避免地对营业状况和绩效产生影响。考虑指标的量化性,本研究没有将宏观环境考虑到构建的指标体系内。随着宏观外部环境评价准确性的提高,基于价值链会计的船舶企业绩效评价指标将得到进一步完善。

参考文献:

[1] 蒋聪汝. 世界船舶产业发展趋势及其对中国船企的启示[J].西北民族大学学报(自然科学版),2021(1):7883.

[2] 王泽宇,唐云清,韩增林,等. 中国沿海省份海洋船舶产业链韧性测度及其影响因素[J].经济地理,2022(7):117125.

[3] 潘燕华,董恬恬. 船舶产业链制造资源协同对企业利润的影响[J].会计之友,2018(13):3642.

[4] 潘燕华,黄琼. 基于战略导向的造船企业综合绩效评价[J].财会通讯,2015(25):3741.

[5] 熊金鹏. 平衡计分卡在修船企业业绩评价中运用[J].新会计,2021(1):5859.

[6] 刘碧涛,曾能民,何昌华,等. 基于共生理论的船舶产业链稳定性评估研究[J].航海技术,2023(4):5965.

[7] 王盼. 基于价值链的F公司企业绩效评价研究[J].营销界,2021(22):7273.

[8] 付龙. 经济增加值在企业绩效考核中的应用分析[J].商场现代化,2021(6):9799.

[9] 柳学信,苗宁柠. 国有企业绩效评价40年的回顾与展望[J].会计之友,2018(24):154159.

[10] 王利. 基于价值链管理的我国造船业财务战略研究[D].北京:北京交通大学,2009.

[11] 阎达五. 价值链会计研究:回顾与展望[J].会计研究,2004(2):37.

[12] 王晓燕,李然. 基于价值链的企业绩效评价研究——以河北钢铁集团为例[J].财会通讯,2017(11):6771.

[13] BACHTIAR W F, AJI G K, NORSITA D I. Value chain performance of cocoa beans in Banjaroya, Kulon Progo[J]. Gontor AGROTECH Science Journal, 2019(1):110.

[14] 刘柏麟,狄为,吴君民. 用平衡记分卡确定我国船舶企业的关键业绩指标[J].江苏船舶,2005(5):4748.

[15] 刘志良. 注重高技能人才培养[N].中国船舶报,20210310(003).

[16] 林滨. 高附加值船舶研发建造特点及条件[J].江苏科技大学学报(社会科学版),2010(4):3440.

[17] 张矢宇,杨宇昊,汪敏,等. 长江绿色船舶评价指标体系研究[J].水运管理,2021(7):2427.

[18] 苏翔,潘燕华,宁宣熙. 基于大型单件小批生产的MBOM增量接收研究[J].中国管理科学,2004(2):7377.

[19] 潘燕华,孙迪文. 设计变更对船舶建造中材料成本的影响分析[J].船舶工程,2016(6):8892.

[20] 王亚凤. 专利视阈下重点船企、高校的船舶与海洋工程技术分析研究[J].江苏科技大学学报(社会科学版),2019(4):8187.

[21] 陶永宏,刘方方. 基于总拥有成本的造船企业降低船用设备采购成本研究[J].江苏科技大学学报(社会科学版),2011(1):6569.

(责任编辑:肖珺)

Research on Performance Evaluation of Ship Enterprises Based on Value Chain Accounting

PAN Yanhua, ZHANG Meng

(School of Economics and Management,Jiangsu University of Science and Technology,Zhenjiang Jiangsu 212100,China)

Abstract: "Based on the trend of strengthening industrial chain collaboration in the shipbuilding industry, the author uses the performance evaluation method of value chain accounting to construct a performance evaluation index system for shipbuilding enterprises from three dimensions, namely, internal value chain, horizontal value chain, and vertical value chain. Then, the author uses The Analytic Hierarchy Process (AHP) to determine the weight of the indicators. Finally, the author conducts a case study based on the actual operating conditions of a shipbuilding company in the past five years. The study found that the internal value chain accounts for the largest proportion among the three dimensions and is the key driver of value. The proportion of horizontal and vertical value chains is comparable, and the three dimensions jointly affect performance evaluation. Therefore, in addition to focusing on internal financial and non-financial indicators, the performance evaluation of shipbuilding enterprises should also reasonably attach importance to the competitive and cooperative relationships with upstream and downstream enterprises, promoting appreciation of the industrial chain by strengthening the synergy of the industrial chain.

Key words: value chain accounting; shipbuilding enterprises; performance evaluation