绿色创新对企业投资效率的影响研究

2024-07-04俸芳马劭瑜

俸芳 马劭瑜

摘要:在我国致力于实现“碳达峰”“碳中和”目标的背景下,绿色创新作为一种新型创新技术,对企业实现高质量发展及可持续发展至关重要。本文以2012—2021年我国A股上市公司为研究样本,实证检验绿色创新对企业投资效率的影响及融资约束与代理问题在其中的作用机制。研究发现,绿色创新能显著提高企业的投资效率,具体表现为抑制过度投资与缓解投资不足。机制检验发现,绿色创新能通过缓解融资约束与降低代理问题两条路径,提高企业的投资效率。异质性分析发现,在非重污染行业以及东部地区,绿色创新对投资效率的提升作用更显著。本文研究有助于推动企业与经济社会可持续发展。

关键词:绿色创新;投资效率;融资约束;代理问题

中图分类号:F230;F275 文献标识码:A 文章编号:1007-0753(2024)04-0064-12

一、引言

近年来,我国经济飞速发展,经济活动带来的一系列负面影响,诸如环境污染、资源短缺等问题日益严重,已成为我国亟待解决的重大课题。在此背景下,我国倡导绿色低碳发展模式,全面推动制造业企业发展方式向绿色转型。与此同时,“双碳”目标的提出以及“十四五”规划等一系列政策的出台,均为绿色发展提供了巨大的推动力,而绿色创新作为一种减少环境污染、促进资源回收利用、进行绿色产品设计的新型创新技术(Chen 等,2006),无疑是加速实现“碳达峰”“碳中和”目标、推动企业向绿色发展转型的重要途径与手段,对国家经济高质量发展以及产业可持续发展的积极意义不言而喻。因此,不少学者纷纷围绕绿色创新影响因素展开了研究(Zhang等,2023;肖小虹等,2021)。但由于绿色创新需要大量研发投入,且存在研发失败的潜在风险,根据成本效益原则,企业管理者对于绿色创新所带来的经济效益是否高于绿色创新所需的成本投入仍存有疑虑,这也成为阻碍绿色创新发展的主要因素之一。鉴于此,研究绿色创新的经济后果就显得尤为重要。然而,目前已有的绿色创新经济后果研究集中在企业绩效方面(赵树宽等,2022),有关绿色创新与企业投融资的关系鲜有学者涉足,值得更深入的探讨。

在投融资方面,投资效率同样是目前学术界广泛关注的问题之一。由于资本市场是不完美的,信息不对称、代理问题等的客观存在都会造成投资效率低下。为了提高投资效率,我国倡导扩大有效投资、优化投资结构、稳定投资增长、扩大内需,进而促进经济高质量发展,改善民生。对企业来说,投资效率更是直接关乎股东财富的积累、价值最大化的实现以及企业的长远稳定发展。因此,不管是在宏观层面还是在微观层面,研究如何提高投资效率都具有十分重要的意义。

鉴于此,本文以2012—2021年A股上市公司为样本,将绿色创新与投资效率结合起来,深入研究两者之间的关系。本文的主要贡献如下:一是已有对投资效率的研究集中在管理层特征(史元董和婧雯,2023)、政策因素(李晓丽,2023)、公司内部治理(肖倩和刘娅,2022)等方面,鲜有研究涉及绿色创新与投资效率的关系,本文从绿色创新的角度切入,开拓了新的研究视角,丰富了投资效率影响因素的研究。二是已有关于绿色创新的研究多集中在绿色创新的影响因素方面,鲜有文献探究绿色创新的经济后果。本文从投融资的角度出发,实证研究绿色创新对企业投资效率的影响,拓展了绿色创新经济后果的研究。

二、理论分析与研究假设

(一)绿色创新与投资效率

企业投资效率低下主要表现为过度投资与投资不足。当企业自由现金流过剩时,管理层为了满足私人利益,倾向于投资一些净现值为负的项目,造成过度投资;而当企业自由现金流不足时,管理层没有多余的资金用于投资,导致错失一些有价值的、净现值为正的项目,造成投资不足。绿色创新作为一种新型创新技术,有利于企业进行投资活动。

首先,绿色创新有助于企业树立良好形象,提高财务绩效,进而提升投资效率。根据利益相关者理论,从投资者的角度来看,积极进行绿色创新的企业,其发展前景普遍被利益相关者看好,投资者更愿意将资金注入该类企业,从而促进该类企业投资效率的提升。从顾客的角度来看,绿色创新能激发消费者的购买欲,有利于提高企业财务绩效,缓解资金流紧张问题。企业在进行绿色创新的过程中减少了环境污染与资源浪费,帮助企业树立了良好的绿色形象(Miroshnychenko 等,2017),同时生产出高质量的绿色产品,更好地服务于绿色市场,使消费者日益增长的绿色需求得到满足。在这种情况下,消费者对企业绿色产品的认可和购买意愿进一步增强,刺激企业利润增长,进而提高企业的财务绩效(解学梅和朱琪玮,2021),缓解因资金流紧张而造成的投资不足问题。从政府的角度来看,在环境规制日益严格以及制造业企业迫切向绿色发展转型的背景下,绿色创新有助于企业获取环境方面的补助,以减轻企业因进行绿色创新而带来的成本压力,有利于投资效率的提升。其次,绿色创新能够完善企业内部治理机制,提高投资效率。由于绿色创新是一种新型创新活动,其复杂性、困难性不言而喻,需要企业不断组织学习,调动内部各个部门共同参与并合作。因而绿色创新能完善企业的内部治理机制,提高内部控制质量,加强对管理层的监督作用,提高投资效率。

基于以上分析,本文提出如下假设H1。

H1:在其他条件一定的情况下,绿色创新能够提高企业的投资效率。

(二)绿色创新、融资约束与投资效率

本文认为绿色创新能通过缓解企业的融资约束来提高投资效率。融资约束是造成企业投资效率低下的主要原因之一。当企业面临严重的融资约束时,其可获得的自由现金流也随之减少,使得企业没有多余的资金用于投资,进而不得不放弃一些净现值为正的、具有价值的投资项目,造成投资不足,影响投资效率。绿色创新通过降低企业与利益相关者之间的信息不对称程度,能有效缓解企业所面临的融资约束问题。由于信息不对称的存在,企业的隐形信息无法被投资者所掌握(于飞等,2020),致使投资者做出错误决策,导致资源配置效率低下,企业无法获得投资所需的资源,从而造成投资不足。近些年来,ESG(环境、社会和治理)投资理念要求利益相关者在做出投资决策时,将企业在环境保护、社会责任与公司治理三个方面的表现纳入考量。此外,结合我国目前出台的一系列绿色相关政策,企业在环境方面的表现无疑将在其筹集资金时起到一定的作用。根据信号传递理论,绿色创新向外界传递出企业正在积极履行环境责任,努力进行新型研发创新并已取得一定成果的“利好信号”。这种信号有助于提高利益相关者的认同程度,降低与利益相关者之间的信息不对称,使得企业更容易获取外部资金支持,从而缓解融资约束,提高投资效率。因此,绿色创新水平越高,企业越能更好地整合各方利益相关者的利益,最大程度满足利益相关者的不同愿景,获得利益相关者的青睐与资金支持,降低融资成本,缓解融资约束。这样一来,企业将拥有更多可支配的现金用来投资一些长期的、有价值的项目,最终提高企业的投资效率。

基于以上分析,本文提出如下假设H2。

H2:绿色创新能够通过缓解融资约束提高企业的投资效率。

(三)绿色创新、代理问题与投资效率

本文认为绿色创新亦能通过缓解代理问题进而提高投资效率。代理问题产生于两权分离下管理者和所有者的利益冲突,管理者出于建立“商业帝国”的动机,可能会做出不恰当的投资决策,导致产生非效率投资,而绿色创新则能有效缓解代理问题。首先,企业绿色创新水平越高,其对保护环境、节约资源等绿色发展理念的理解越深刻,企业的社会责任意识也越强。一方面,较强的社会责任意识能够促进利益相关者共同参与治理(李维安和姜涛,2007),使得企业的治理结构和治理机制更加合理、完善。在完善的治理机制的监督下,管理层的利己行为将大幅度减少,代理冲突得到缓解,投资效率随之提高。另一方面,较强的社会责任意识增进了股东与管理层之间的信息交流,增进了彼此之间的信任,同时也会吸引更多有能力的员工,长期建立公司内部的信任(Gjergji等,2021),促进企业组织上下协同合作、勤勉尽责,从而降低代理成本。其次,绿色创新水平侧面反映了企业的战略管理和经营理念,与管理层的思想意识密切相关。主动进行绿色创新、承担社会责任的企业,其管理层的先进意识、环保意识较强(高杰英等,2021)。他们目光长远,具有大局观,不拘泥于短期利益,更加注重公司的长远发展,其在进行投资决策时严格遵守相关政策法规,从而降低投资风险,避免因追求私人利益最大化而发生非效率投资。此外,企业进行绿色创新所产生的社会效益会带来媒体、分析师以及外部监管机构等的关注。作为一种强有力的外部监督机制,外部关注对管理层的行为具有约束和规范作用,考虑到投机取巧可能带来的道德成本与压力,管理层在做出投资决策时会更加细致周全、小心谨慎,这在极大程度上减少了代理问题的发生,避免了盲目投资、不敢投资等行为。

基于以上分析,本文提出如下假设。

H3:绿色创新能够通过缓解代理问题提高投资效率。

三、研究设计

(一)样本选择与数据来源

本文选取2012—2021年A股上市公司的数据为研究样本,实证检验绿色创新与企业投资效率的关系,其中发明专利数量的数据来自INCOPAT数据库,其余数据均来自国泰安(CSMAR)数据库。在剔除了ST、*ST等T类公司样本、金融行业样本、数据值缺失的样本并进行了上下1%的缩尾处理后,共得到16 070个观测值。

(二)变量定义

1.被解释变量

衡量企业投资效率的方法有多种,本文参考以往文献的做法,借鉴Richardson(2006)的研究,基于以下模型来计算企业投资效率。

Investi,t = α0 + α1Growthi,t-1 + α2Levi,t-1 + α3Cashi,t-1

+ α4Sizei,t-1 + α5Agei,t-1 + α6Returni,t-1

+ α7Investi,t-1 + ∑Year + ∑Industry + εi,t

(1)

式(1)中,Invest为新增投资,Growth为投资

机会,Lev为资产负债率,Cash为现金水平,Size为资产规模,Age为企业年龄,Return为股票年回报率, Year为年度虚拟变量,Industry为行业虚拟变量。

将模型(1)进行OLS回归,拟合估计出下一年度最优投资规模,并将实际投资规模与最优投资规模进行差值比较,残差即表示企业偏离最佳投资水平的程度,将残差取绝对值,即投资效率指标。该值越大,企业投资效率越小。当残差大于0时,表示实际投资规模大于最优投资规模,即过度投资;当残差小于0时,表示实际投资规模小于最优投资规模,即投资不足。

2.解释变量

目前绿色创新的衡量方法主要有定性与定量两种。定量方法多从研发投入、产出等角度出发,相对于研发投入,产出方面的数据更客观,更容易获得,且更能反映企业的创新水平。因此本文借鉴李青原和肖泽华(2020)的研究,采用企业当年申请的绿色专利总量加1取自然对数来衡量企业的绿色创新水平。此外,为了保证回归结果的稳健性,本文参考张杨等(2022)的做法,采用绿色专利授权数加1取自然对数为替代解释变量,进行稳健性检验。

3.机制变量

(1)融资约束(FC)。目前衡量融资约束的常见指标有KZ指数、WW指数、SA指数等。首先,本文借鉴Hadlock和Pierce(2010)、鞠晓生等 (2013)的做法,使用SA指数度量融资约束。其次,由于WW指数广泛应用于发达国家资本市场,对我国资本市场不具有针对性,本文参考Kaplan 和 Zingales(1997)的做法,选用KZ指数进行稳健性检验。SA指数和KZ指数越大,企业面临的融资约束问题越严重。

(2)代理问题(AC)。衡量代理问题的主要指标为代理成本。本文认为绿色创新主要通过降低第一类代理成本提高企业的投资效率。首先,本文采用管理费用与销售费用之和与营业收入的比值作为衡量第一类代理成本的指标。其次,本文参考高杰英等(2021)的做法,用企业当期的自由现金流来衡量第一类代理成本,用作稳健性检验。

4.控制变量

借鉴以往有关绿色创新、投资效率的研究,本文选取企业规模(Size)、杠杆水平(Lev)、盈利水平(Roa)、成长性(Tobin Q)、独立董事比(Indep)、两职合一(Dual)、董事会规模(Board)、现金水平(Cash)、企业年龄(Age)、股权集中度(Fhold)作为控制变量,并控制了行业固定效应与年份固定效应,变量定义如表1所示。

四、模型构建

为了验证假设1,本文构建如下投资效率回归模型:

Invi,t = β0 + β1GreTotali,t + ∑ βjControlsi,t +

∑ Industry + ∑Year + εi,t (2)

为了解决双向因果带来的内生性问题,本文将解释变量做滞后一期处理,构建如下模型进行回归:

Invi,t = β0 + β1L.GreTotali,t + ∑ βjControlsi,t +

∑Industry + ∑Year + εi,t (3)

其中,βj(j=0,1,2,…)为回归系数,Indusrty、Year分别控制了行业固定效应和年份固定效应,ε为其他影响Inv的变量。

此外,本文认为企业的绿色创新水平可以通过降低融资约束与缓解代理问题提高企业的投资效率。借鉴江艇(2022)、方先明和胡丁(2023)等的做法,本文构建以下两个模型来检验融资约束与代理问题的机制作用,以验证假设H2与假设H3。

SA/KZi,t = γ0 + γ1GreTotali,t + ∑γjControlsi,t +

∑Industry + ∑Year + εi,t (4)

ACi,t = δ0 + δ1GreTotali,t + ∑δjControlsi,t +

∑ Industry + ∑Year + εi,t (5)

五、实证结果与分析

(一)描述性统计分析

表2为主要变量的描述性统计结果。本文共有16 070个样本观测值,其中6 038个观测值表现为过度投资,10 032个观测值表现为投资不足,说明在我国上市公司中,投资不足的问题较为严重。解释变量绿色创新的最大值为4.190 0,最小值为0,标准差为0.970 0,这说明绿色创新水平在不同公司间存在着较大的差异,有些公司甚至从未进行过绿色创新。此外,绿色创新的平均值为0.595 0,说明目前我国上市公司绿色创新水平普遍较低,有待进一步提高。

(二)多元回归结果分析

为了研究绿色创新对投资效率的影响,将相关变量代入模型(2)进行回归,回归结果如表3所示。表3中的列(1)报告了绿色创新与企业投资效率的关系,表3中的列(2)和列(3)分别为将企业的非效率投资划分为过度投资组和投资不足组后重新进行回归的结果。可以看出,绿色创新的系数均为负,且在1%的水平下显著,说明绿色创新可通过抑制企业的过度投资和缓解企业的投资不足,从而提高企业的整体投资效率,假设H1得证。为避免内生性问题,本文将解释变量滞后一期代入模型(3)进行回归,回归结果如表4所示。表4中的列(1)—(3)分别为滞后一期的绿色创新对企业整体投资效率、过度投资以及投资不足的影响,其系数均在1%的水平下显著为负,与主回归结果一致,表明上述结论较为稳健。

此外,在表3所列示的结果中,部分控制变量对过度投资与投资不足的影响系数既有正向,也有负向。本文认为,过度投资与投资不足共同构成企业的非效率投资,两者可以同时被显著抑制,即某一变量既能够抑制过度投资,又能够缓解投资不足,则该变量的系数均显著为负。当某一变量对过度投资或投资不足存在促进作用时,在多数情况下,企业投资不足或过度投资的行为将会受到明显抑制,此时该变量的影响系数为一正一负。但也存在个别系数均为正的控制变量,这是因为,即使是有效的控制变量,也常常会与其他未观察到的或不能观测到的因素关联,导致对其的估计产生偏差。

(三)稳健性检验

1. 替换解释变量

目前关于绿色创新的衡量标准尚未统一,因此本文参考张杨等(2022)的做法,采用绿色专利授权数加1取自然对数(GreTotal2)重新度量企业的绿色创新水平,其与投资效率的回归结果如表5所示。由表5可知,绿色创新的系数分别在5%、1%与10%的水平下显著为负,说明绿色创新能显著抑制企业的过度投资与缓解投资不足,提高投资效率。与主回归结果基本一致,说明结论较为稳健。

2. 控制个体固定效应

考虑到不同企业之间不随时间变化的因素可能会对回归结果产生影响,本文在控制年份固定效应的同时,加入了个体固定效应(Id),回归结果如表6所示。可以看到,绿色创新对投资效率的影响系数的显著性虽有所下降,但至少仍在10%的水平下显著负相关,说明绿色创新有助于投资效率的提升。

(四)内生性检验

1.两阶段最小二乘法

本文选取同行业同年份其他企业绿色创新均值(GreTotal_IV)作为工具变量,采用两阶段最小二乘法(2SLS)进行回归。表7汇报了工具变量的回归结果,列(1)为第一阶段的回归结果,绿色创新的系数在1%的水平下显著为负。此外,本文对工具变量进行了不可识别检验与弱工具变量检验。不可识别检验中,P值为0.000,小于0.1,拒绝原假设。弱工具变量检验中,F值为26.704,大于10的阈值,拒绝存在弱工具变量的原假设,即工具变量满足相关性要求。列(2)—(4)列示了第二阶段的回归结果,绿色创新的系数均为负,且在1%的水平下显著,说明绿色创新能显著提高企业的投资效率,结论保持不变。

2.PSM倾向得分匹配

本文采用PSM倾向得分匹配法分别对全样本、过度投资组和投资不足组进行最近邻匹配。首先,在每个组中都将所选的绿色创新样本按照均值分为两组,大于均值的样本为绿色创新水平较高组,小于均值的样本为绿色创新水平较低组,以控制变量为匹配变量对样本进行有放回的一对一近邻匹配,匹配后每组中的变量都未通过显著性检验,且标准化偏差的绝对值均小于5%,满足平行趋势假设。其次,将PSM样本进行回归,结果如表8所示。结果显示,不管是在整体组、过度投资组还是投资不足组,匹配后的绿色创新的系数均在1%的水平下显著为负,说明匹配后的绿色创新仍能通过抑制过度投资以及缓解投资不足进而提高企业的整体投资效率,前文的结论再次被验证。

六、机制检验

(一) 融资约束作用机制

本文利用模型(4)来检验融资约束的作用机制,并参考江艇(2022)、方先明和胡丁(2023)的做法。由于目前已有大量文献验证了融资约束对企业投资效率的负向影响(张悦玫等,2017;郭丽虹和刘婷,2019),认为融资约束是造成企业投资效率低下的根源,本文仅报告绿色创新对融资约束的影响。此外,考虑到时间效应以及双向因果问题,为了保证结果的稳健性,本文除了选取KZ指数重新衡量融资约束之外,还分别将SA指数、KZ指数前置一期,回归结果如表9所示。表9中的列(1)和列(2)分别报告了绿色创新对融资约束(SA)以及对前置一期的融资约束(F.SA)的影响,绿色创新的系数均在1%的水平下显著为负。列(3)—(4)为用KZ指数重新度量融资约束后的回归结果,绿色创新的系数仍在1%的水平下显著为负,说明绿色创新能显著缓解企业的融资约束,提高投资效率,假设H2得证。

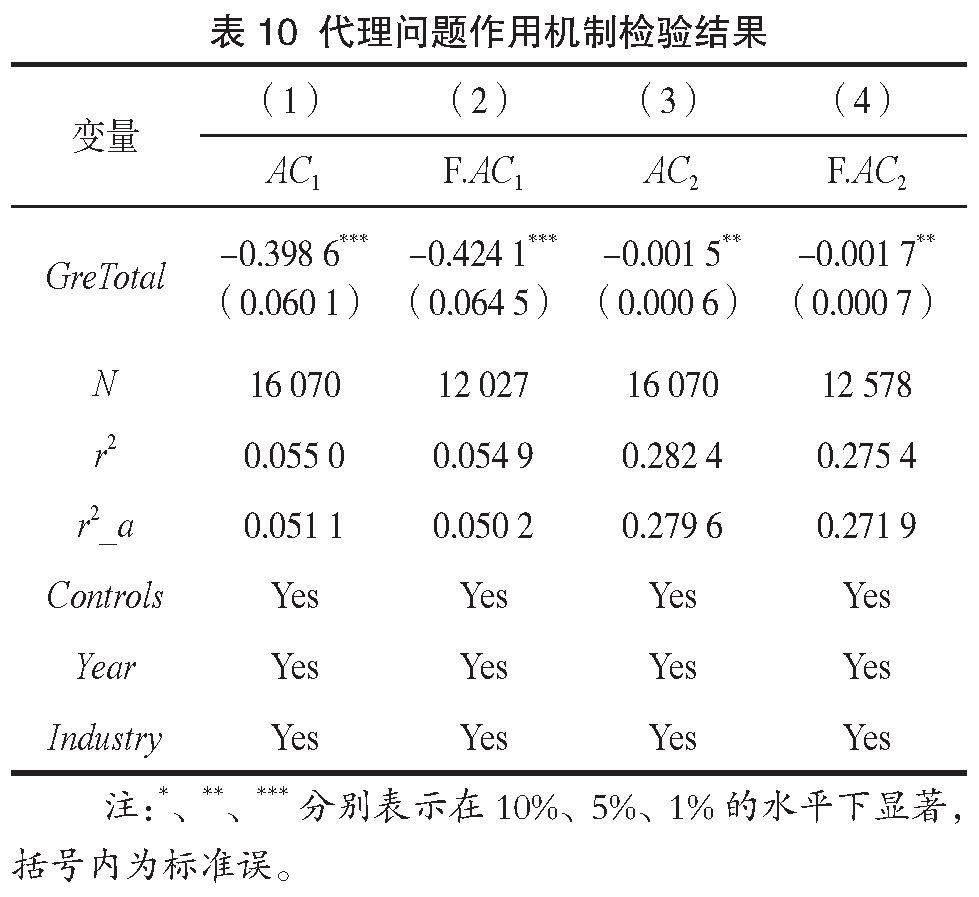

(二)代理问题作用机制

本文利用模型(5)来检验代理问题的作用机制。代理问题是造成企业投资效率低下的主要原因之一,目前有关投资效率影响因素的研究大多围绕委托代理理论展开,且已有文献已验证了代理问题对投资效率的影响(Hirshleifer和Thakor,1992;魏志华等,2023),因此本文仅报告绿色创新对代理问题的影响。此外,为了保证结果的稳健性,本文用企业当期的自由现金流(AC2)来衡量第一类代理成本。当企业的自由现金流较多时,管理层为了私人利益最大化,所做出的投资决策可能不太符合广大股东的利益,由此出现代理问题(高杰英等,2021)。与前文检验融资约束作用机制一致,为了解决双向因果问题,本文将两个指标分别前置一期,代入模型(5)进行回归,结果如表10所示。结果显示,绿色创新的系数至少在5%的水平下显著为负,说明绿色创新能显著缓解企业的代理问题,提高投资效率,假设H3得证。

七、异质性分析

(一)环保属性异质性分析

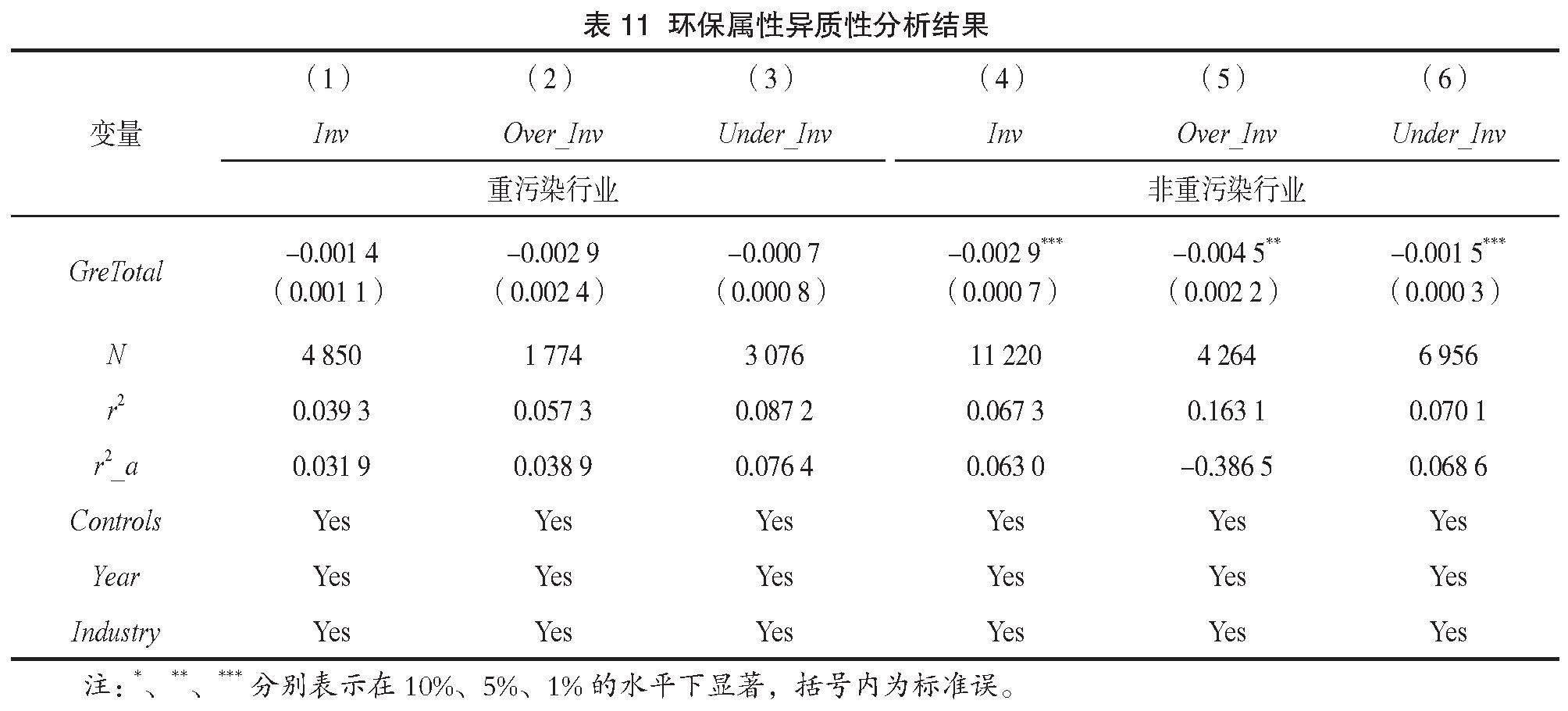

绿色创新的目的是减少环境污染与资源浪费,实现经济可持续健康发展,因此企业环保属性的不同势必会对绿色创新与投资效率的关系产生影响。为了探究环保属性异质性对两者之间关系的影响,本文参考潘爱玲等(2019)的做法,将全样本划分为重污染行业与非重污染行业两组,对划分后的样本进行分组回归,回归结果如表11所示。根据表中的回归结果,可以得出以下结论:相较于重污染行业企业,非重污染行业企业的绿色创新的系数均显著为负,其对投资效率的提升作用更加明显。可能的原因在于,在众多利益相关者看来,重污染行业企业本就应该积极进行绿色创新,努力向绿色发展模式转型,尽自身最大的努力减轻对环境造成的污染,其在保护环境方面做出的一切积极行为似乎是一件理所当然的事情,这就导致外界对此类企业所传递出的绿色信号反应不敏感,各利益相关者的态度不会有明显的改变。因此,相较于重污染行业,非重污染行业企业绿色创新对投资效率的促进作用更加显著。

(二)地理位置异质性分析

近些年来,我国经济持续增长,但经济发展不平衡的问题始终存在,企业所处的地理位置不同,其所面临的外部环境也不同,绿色创新与投资效率的关系也会随之受到影响。为了检验地理位置异质性对两者之间关系的影响,本文将全样本划分为东部地区与西部地区两组并进行分组回归,回归结果如表12所示。根据表中的结果,与西部地区相比,绿色创新更能促进东部地区企业投资效率的提升。可能的原因在于,相较于西部地区,东部地区法律法规较为完善,经济发展水平较高,政府提供的支持性政策以及与绿色创新相关的补贴较多,从而促进了管理层先进环保意识的养成,使管理层更注重企业可持续发展,并更积极地实施绿色创新战略,进而降低企业非效率投资的可能性。此外,与西部地区相比,处于东部地区的企业内部治理水平较高,代理冲突发生的概率较低,面临的融资约束也较少。因此,在东部地区的企业中,绿色创新更能促进投资效率的提升。

八、结论与政策启示

(一)研究结论

在“双碳”目标逐步推进以及向绿色发展转型的背景下,企业要积极进行绿色创新,提升投资效率。本文以2012—2021年A股上市公司为样本,将绿色创新与投资效率纳入框架进行实证研究,得出以下结论:第一,绿色创新能通过抑制过度投资并缓解投资不足来提高企业的整体投资效率;第二,绿色创新对投资效率的提升作用是通过降低融资约束以及缓解代理问题来实现的;第三,在非重污染行业以及东部地区的企业中,绿色创新对投资效率的提升作用更显著。

(二)政策启示

第一,政府应出台更多绿色创新政策,加大对绿色创新的扶持力度。积极引导重污染行业的企业进行绿色创新,并给予其一定的创新补贴,时刻关注其在保护环境方面所做出的积极努力并给予相应的奖励,推动重污染行业的企业绿色转型。同时,由于我国目前东西地区经济发展水平不平衡,政府应将扶持重点放在西部地区,针对西部地区企业研发资金不足的现状,帮助其解决因经济差距造成的绿色创新难的问题。政府还应进一步加强环境规制,考虑提高排污费或环保税税率,约束企业的排污行为,从根源上保护环境。

第二,企业首先要培养环保意识,增强绿色创新理念,同时要积极承担社会责任,不拘泥于短期利益,为企业的长远发展考虑,有效降低代理问题的发生概率,提高投资效率。其次,企业应充分了解国家目前的政策导向以及发展布局,顺应政策发展趋势,积极进行绿色创新。重污染行业企业及西部地区的企业应积极向政府申请绿色创新补贴,解决资金少、成本高的问题。再次,企业在绿色创新方面有了一定的成果时,应选择将该成果给予充分披露,减少其与利益相关者之间的信息不对称,让利益相关者了解到企业在该方面做出的努力,缓解融资约束,提高投资效率。最后,企业在进行绿色创新时,应在确保绿色创新数量的同时,兼顾绿色创新质量,将绿色创新的经济效益发挥到最大化,帮助企业提高财务绩效与投资效率,最终实现可持续发展。

第三,媒体、公众等外部监督者要发挥监督作用,积极对企业的绿色创新行为进行正面报道,加大对此类行为的表彰力度,尤其是对重污染行业。这是因为利益相关者对重污染行业所传递的绿色信号反应不敏锐,媒体报道将有助于增强利益相关者对重污染行业信息的敏感度,有效缓解两者之间的信息不对称,减少企业所面临的融资约束问题,从而提高企业的投资效率,推动经济高质量发展。此外,媒体、公众等外部监督者也要加强对管理层的监督,施予管理层一定的道德压力,让管理层意识到其自私自利的行为随时会被暴露,且可能面临巨大的损失,从而避免代理问题的发生,令管理层在做出投资决策时更加深思熟虑,以提高投资效率。

参考文献:

[1] Chen Y S,Lai S B,Wen C T. The influence of green innovation performance on corporate advantage in Taiwan[J]. Journal of Business Ethics,2006,67(04):331-339.

[2] ZHANG C,HUANG L Y,LONG H Y. Environmental regulations and green innovation of enterprises:Quasi-experimental evidence from China[J]. Environmental Science and Pollution Research International,2023,30(21):60590-60606.

[3] 肖小虹,田庆宏,王站杰. 利益相关者环保导向能促进绿色创新吗?一个被调节的中介效应模型[J].科研管理,2021,42(12):159-166.

[4] 赵树宽,张铂晨,蔡佳铭. 绿色创新对企业绩效的影响:基于中国上市公司面板数据[J].科技管理研究,2022,42(6):211-220.

[5] 史元董,婧雯. 高管团队稳定性、审计师行业专长与企业投资效率[J].财会月刊,2023,44(06):85-92.

[6] 李晓丽. 产业政策对流通企业投资效率的影响——基于融资约束的中介作用[J].商业经济研究,2023(19):43-47.

[7] 肖倩,刘娅. 内部控制对环保投资效率的影响研究[J]. 财会通讯,2022(21):60-64.

[8] MIROSHNYCHENKO I, BARON TINI R, TESTA F. Green practices and financial performance: A global outlook[J]. Journal of Cleaner Production,2017,147:340-351.

[9] 解学梅,朱琪玮. 企业绿色创新实践如何破解“和谐共生”难题?[J].管理世界,2021,37(01):128-149+9.

[10] 于飞,苏彩云,陆文. 绿色创新对企业利益相关者支持的影响:基于中国上市公司面板数据[J].科技管理研究,2020,40(15):252-258.

[11] 李维安,姜涛. 公司治理与企业过度投资行为研究——来自中国上市公司的证据[J].财贸经济,2007(12):56-61+141.

[12] GJERGJI R,VENA L,SCIASCIA S,et al. The effects of environmental, social and governance disclosure on the cost of capital in small and medium enterprises: The role of family business status[J]. Business strategy and the environment, 2021,30(01): 683-693.

[13] 高杰英,褚冬晓,廉永辉,等. ESG表现能改善企业投资效率吗?[J]. 证券市场导报,2021(11):24-34+72.

[14] RICHARDSON S. Over-investment of free cash flow[J]. Review of Accounting Studies,2006,11(03):159-189.

[15] 李青原,肖泽华. 异质性环境规制工具与企业绿色创新激励——来自上市企业绿色专利的证据[J].经济研究,2020(09):192-208.

[16] 张杨,袁宝龙,郑晶晶,等, 策略性回应还是实质性响应?碳排放权交易政策的企业绿色创新效应[J/OL].南开管理评论.[2022-06-22].https://kns.cnki.net/kcms2/article/abstract?v=bd42u7TqVAEzvXOvcXXq5kwJ6e-v6Kq4GKWla_uwFHhvcLSXYzyuYHVH0xqwFyHnI6jN5c9NSSlQJdhKBsaGT-QHAtvxxZvDjurOtiZCrzgkFpy_BaUMX0Ir968NGGknbbSeDRAkrOQ=&uniplatform=NZKPT&language=CHS.

[17] HADLOCK C J, PIERCE J R. New evidence on measuring financial constraints: Moving beyond the KZ Index[J]. Review of Financial Studies,2010,23(05):1909-1940.

[18] 鞠晓生,卢荻,虞义华. 融资约束、营运资本管理与企业创新可持续性[J].经济研究,2013,48(01):4-16.

[19] KAPLAN S, ZINGALES L. Do investment-cash flow sensitivities provide useful measures of financing constraints?[J]. Quarterly Journal of Economics,1997(112):169-215.

[20] 江艇. 因果推断经验研究中的中介效应与调节效应[J].中国工业经济,2022(05):100-120.

[21] 方先明,胡丁. 企业ESG表现与创新——来自A股上市公司的证据[J].经济研究,2023,58(02):91-106.

[22] 张悦玫,张芳,李延喜. 会计稳健性、融资约束与投资效率[J].会计研究,2017(09):35-40+96.

[23] 郭丽虹,刘婷. 强制分红政策、融资约束与投资效率[J]. 上海财经大学学报,2019,21(01):95-106.

[24] HIRSHLEIFER D ,THAKOR A V . Managerial Conservatism,Project Choice,and Debt[J]. The Review of Financial Studies,1992,5(03):437-470.

[25] 魏志华,向雪漫,谭琼瑶. 避税天堂直接投资、代理成本与投资效率[J]. 管理科学,2023,36(03):100-115.

[26] 潘爱玲,刘邱,金龙,等.媒体压力下的绿色并购能否促使重污染企业实现实质性转型[J]. 中国工业经济,2019(02):174-192.

Research on the Impact of Green Innovation on

Corporate Investment Efficiency

Abstract : Against the backdrop of China's commitment to achieving the "carbon peak and carbon neutrality" goals, green innovation, as a novel innovative technology, is crucial for enterprises to achieve high-quality and sustainable development. This paper empirically examines the impact of green innovation on corporate investment efficiency using a sample of A-share listed companies in China from 2012 to 2021. It also explores the roles of financing constraints and agency costs in this process. The study finds that green innovation significantly improves corporate investment efficiency, specifically by curbing over-investment and alleviating under-investment. Mechanism tests reveal that green innovation enhances investment efficiency through two pathways: mitigating financing constraints and reducing agency problems. Heterogeneity analysis indicates that the positive impact of green innovation on investment efficiency is more pronounced in non-heavily polluting industries and in the eastern regions of China. This research contributes to promoting sustainable development for enterprises and the broader economy and society.

Keywords : Green innovation; Investment efficiency; Financing constraints; Agency problems