气候冲击下金融风险的研究进展和展望

2024-07-04王文蔚

摘要:本文从物理风险和转型风险两个视角综述了近年来关于气候风险对经济和金融体系影响的研究进展。在宏观经济层面,气候风险对经济增长和波动的影响显著。物理风险通过减少资本积累、降低劳动生产率,对经济增长产生负面影响;转型风险在短期内抑制经济产出和就业,但长期内通过推动低碳技术进步,有助于提升经济效率和产出。在微观经济层面,气候风险对企业生产经营和财务决策的影响广泛。气候物理风险可能导致企业市场估值下降、成本增加和盈利能力减弱;转型风险则通过影响企业融资成本和资产估值,形成“碳泡沫”并引发金融风险。金融机构方面,银行、保险和资管行业需在现有风险管理体系中纳入气候风险因素,以应对潜在的金融不稳定性。研究表明,气候风险敞口对金融机构资产负债表和经营稳定性构成重要威胁。在梳理现有文献的基础上,本文提出了多角度的气候风险测度方法,并探讨了气候风险对宏观经济波动、微观企业生产经营及金融机构稳定性的影响,最后对未来研究方向进行了展望。本文为进一步研究气候风险及其经济金融影响提供了有益的理论基础和实践参考。

关键词:气候物理风险;气候转型风险;经济增长;金融稳定;低碳转型;环境规制;灾害经济学;气候政策

中图分类号:F832.0;F832.1 文献标识码:A 文章编号:1007-0753(2024)04-0034-18

一、引言

(一)研究背景

一方面,在全球气候变暖背景下,气候和环境灾害频发多发,2000年以来极端灾害已造成约2.9万亿美元的损失。我国是世界上自然灾害最为严重的国家之一,据应急管理部统计,2023年中国各类自然灾害共造成9 544.4万人次受灾,直接经济损失达3 454.5亿元。随着极端环境灾害事件发生频率的显著提高,其影响范围也逐渐扩散至实体部门领域,改变宏观经济的运行轨迹,恶化微观主体的预期,导致消费、投资低迷和经济衰退(Dell 等, 2014)。对微观企业而言,在极端灾害冲击下,企业的固定资产、生产设备、劳动力、生产效率等均会受到不同程度的损害,从而影响企业正常的生产经营。上述效应也将传导至金融体系与机构,影响金融稳定,衍生出一系列金融风险(陈雨露,2020)。

另一方面,应对气候变化和环境保护的行动也在如火如荼地开展。截至2023年底,已有184个国家提交了各自应对气候变化的计划和承诺,覆盖了全球碳排放的95%以上。中国气候和环境规制政策要求日益严格,体制机制不断完善,执行力不断增强,在改善生态环境的同时,也具有广泛而深远的社会经济效应,影响和重塑了宏观经济运行与微观市场主体运营的模式(罗知和齐博成,2021)。

(二)气候冲击下的经济金融风险议题

气候冲击下的金融风险指的是气候层面相关因素的冲击干扰正常的生产秩序,削弱企业等主体部门的还款能力,并进一步传递至金融体系引发相应的金融风险。其通过两个传导渠道对经济金融体系产生影响:一方面,伴随着气候变化、环境污染等因素的影响,极端环境灾害事件愈加频发多发,从而造成经济损失,影响市场主体活动的正常开展并逐步传染至金融体系,产生金融风险。另一方面,在碳中和紧约束条件下,环境政策日益趋严以及市场体系绿色转型同样对部分高碳排放企业产生负面影响,传导至金融机构形成“碳泡沫”风险,改变相关市场主体的风险承担行为模式。以上两个传导渠道为环境风险的识别和测度提供了基本的分类标准,基于此,Bolton 等(2020)从学理角度将气候与环境冲击下的金融风险划分为物理风险和转型风险。

(三)边际贡献

现有关于气候变化经济学和金融风险的研究也逐渐开始关注气候冲击下的风险效应①。本文将围绕上述物理风险和转型风险两个基本点,从界定测度和影响效应的角度提炼以往研究的核心观点,结合实际评估已有文献,并对未来研究提出展望。本文研究具有以下三个方面的边际贡献:一是研究视角的创新,从物理风险和转型风险两个角度对以往文献进行梳理。之前的综述要么只局限于单一的视角(张学勇和刘茜,2022),要么将两类气候风险合在一起(陈国进等,2021;张帅等,2022)。本文则分别基于物理风险和转型风险的视角对各自的影响效应研究分别进行综述,更加具有条理性。二是在研究内容上,围绕气候物理风险和转型风险的测度展开了相关论述。尤其是对于公众需求偏好低碳转型、低碳技术进步等气候转型冲击,本文结合以往研究选取了可能的测度方法,为下一步研究提供有益的借鉴。三是围绕气候风险这一主题,对相关概念进行了详细的界定厘清,对于消除以往研究中存在的概念误用具有一定的意义,并从宏观和微观的角度较为全面地梳理了气候物理风险和转型风险的影响效应。

二、气候风险的界定测度

(一)概念界定

1.基本概念

物理风险体现的是来自自然层面的气候物理冲击下所引致的金融风险,是指极端环境灾害事件(风暴、洪水等气象灾害)以及气候模式长期变化(海平面上升等)通过要素投入受损减少、全要素生产率下降等渠道给经济体系带来严重的经济损失,进一步传导到金融体系,提升金融体系的风险敞口和违约率,形成金融风险的蔓延和传染。

气候转型风险体现的是气候环境规制政策趋严、公众需求偏好低碳转型、低碳技术革新等人为的气候转型因素冲击下所引致的金融风险,是气候变化冲击下金融风险的一种表现形式,指的是在低碳转型背景下相关人为因素的变化对经济体系的运行产生干扰,使相关实体部门(尤其是碳密集型行业)的资产价值大幅下降,失去创造现金流的能力,沦为“搁浅资产”,从而恶化其还款能力。上述效应传递至金融体系将引发金融风险。

2.表现形式和相互关系

物理风险体现了自然环境体系与社会经济体系之间密切的循环和联系,其是来源于气候灾害事件的一级风险,包括洪水、干旱等极端灾害事件所造成的直接损失和后续间接影响,同时温度等气候模式的长期变化也是物理风险的潜在冲击来源。气候物理风险会同时作用于需求和供给两个方面:需求层面体现为对消费、投资(Noy,2009)以及交通运输系统(Gray 和 Mueller,2012)等的抑制作用;供给方面,则主要体现在对于物质资本投入(Sheng 和 Xu,2019)以及全要素生产率的负面影响上(Wargocki 和 Wyon,2007)。物理风险给实体经济带来的损失会进一步传导至金融体系,提升金融体系的风险敞口和违约率。

转型风险的冲击来源主要包括三个方面:一是气候与环境规制政策力度的趋严以及气候环境政策不确定性的上升会增加实体部门的合规成本,降低其盈利能力以及现金流的稳定性,引发违约或风险效应;二是市场需求偏好的低碳转型;三是低碳技术进步。上述人为因素加剧了转型过程中经济主体面临的不确定性,尤其是深刻改变了高碳行业企业所面临的生产经营环境。过于激进的转型路径可能会导致企业赖以生存的资产和设备沦为“搁浅资产”,同时更加严格的合规要求提升了企业的生产经营成本,影响经营现金流(Fard 等, 2020;Liu 和 Qiao, 2021)。抵押品的“搁浅”、盈利能力的降低等因素均会加剧实体部门的违约风险,传导至金融体系衍生出金融风险。

物理风险和转型风险作为气候风险的两个维度,相互之间也存在着紧密的关联,体现了自然生态系统和人类社会经济系统之间的紧密关联。一方面,气候物理风险的冲击力度和频次的提升会提高受影响地区对气候环境议题的关注度,政策层面气候环境的规制力度以及公众对于低碳产品的需求偏好将相应提升,而后两者均为气候转型风险冲击的潜在来源,从而提升了转型风险发生的可能性。另一方面,零碳转型的相关举措也会对自然层面的因素造成影响:第一,源头治理方面,零碳转型能够减轻经济活动对生态环境的破坏,缓解气候变暖进程,从而减少气候灾害发生的频率,从源头上减少气候灾害冲击对生产生活秩序的干扰;第二,低碳转型可以提升经济主体面临气候灾害的韧性,减少主体所面临的气候风险敞口,使其在面临气候相关风险时能够减小损失。

3.概念辨析

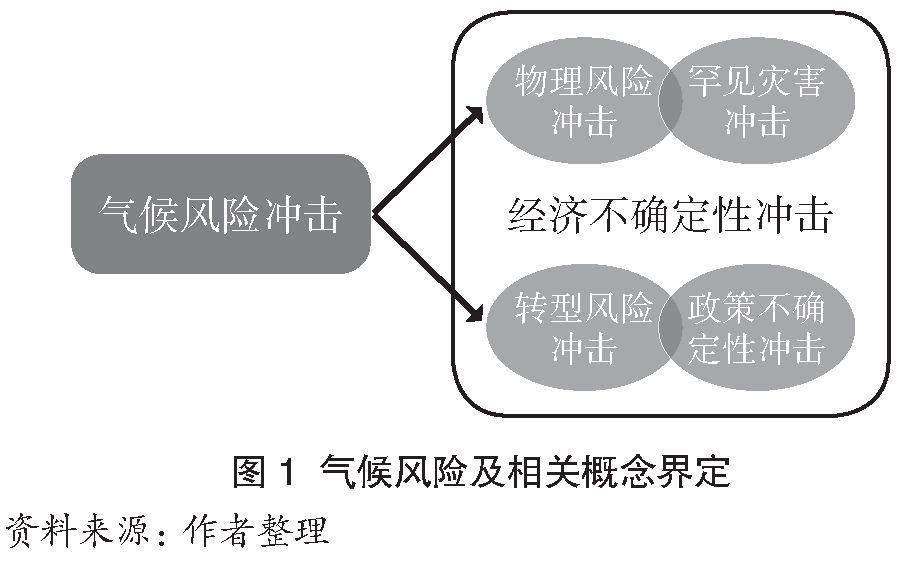

与气候风险密切关联的概念和主题包括罕见灾害冲击和经济不确定性冲击。罕见灾害冲击是指突发的灾难性事件对经济与资本市场波动产生影响,其内涵既包括各类极端环境灾害,也包括战争、经济金融危机、流行病传播等人为灾害。

经济不确定性冲击的核心在于信息的不完备性,且与风险冲击有着密切的联系(Christiano 等,2014)。经济不确定性主要来源于国内外经济、政治等环境发生重大转变,由不确定性事件引发相应的经济波动。来自气候方面因素的冲击是经济不确定性的一个重要来源(Baker 和 Bloom, 2011)。

气候风险与罕见灾害冲击、经济不确定性冲击的概念内涵既有联系又有区别,具体如图1所示:气候风险冲击中的物理风险冲击是罕见灾害冲击和经济不确定性冲击的重要形式与来源;气候风险中的转型风险是经济不确定性冲击的重要来源之一,气候相关的政策变化与经济政策不确定性密切关联。

具体而言:第一,气候物理风险中短期的极端气候环境灾害事件的冲击属于罕见灾害冲击的一种表现形式。相较于恐怖袭击等其他类型的突发性事件冲击,气候物理风险具有更大的不确定性:一方面,气候和环境自身演化具有较大的不确定性,极端的环境灾害事件往往具有概率小、损失大的特点,难以对其进行有效的预测。作为重大社会风险的主要表现形式,环境灾害风险具有显著的突发性、偶发性和传播性强的特点,从而极大地影响了经济主体的消费投资预期与风险偏好,形成了提升整体经济不确定性水平的微观基础;另一方面,气候、环境与经济体系的联系具有较大的不确定性(Giglio 等, 2020),极端的灾害冲击既可能导致当地GDP下降,阻碍短期和长期的经济增长(Noy, 2009),也可能通过“创造性破坏”的途径催化新的技术投资和资本重置,进而促进经济增长(Skidmore 和 Toya, 2002)。因此,以上两方面因素共同导致极端环境灾害,推升了整体宏观经济的不确定性水平。宏观经济不确定性水平较高的情况下,市场主体难以形成稳定的市场预期,产业链条断裂的可能性增大,市场需求受到负面冲击,导致企业未来的现金流波动程度加大,盈利和还款能力恶化(Berger 等, 2020),从而减少投资和产出,增大经济波动。不确定性的上升还会通过抑制企业研发投入和扩张性投资的途径影响中长期的经济增长(陈东等,2021)。与此同时,以环境灾害冲击为代表的社会风险会带来更大的心理预期冲击,相较于单纯的经济风险因素,微观个体倾向于高估与大灾难相关的风险,从而会对环境灾害更为敏感。在社会、生态环境、心理、经济和制度机制之间的相互作用下,以环境灾害为代表的社会危机具有社会放大效应,更容易使微观主体产生负面预期,最终抑制企业的生产经营(陈东等,2021)。

第二,气候转型风险中,气候政策不确定性的上升是气候转型风险的一大表现形式。在低碳转型的背景下,政策当局往往需要平衡和协调气候治理与经济发展之间的关系,伴随经济的短期波动和下行压力,气候和环境政策的力度往往会有所波动。比如说,在“双碳”目标提出后我国的气候治理政策就出现了一定程度的波动和调整,在2021年底部分地区出现了“运动式减排”的现象,随后在“积极稳妥推进‘双碳”的要求下逐渐进行纠偏和调整。上述现象是气候政策不确定性的突出表现,对企业等微观市场主体的生产经营行为和对未来的预期均会造成负面的扰动和冲击。因此,气候转型风险中的气候环境政策不确定性冲击既是政策不确定性的一大来源,也是引发经济不确定性冲击的潜在因素。此外,在低碳转型过程中未预期到的政策、能源需求、技术和市场偏好的变化也会对经济预期产生影响,造成相应的不确定性冲击。

因此,综上所述,气候物理风险,尤其是短期极端气候和环境灾害事件的冲击是罕见灾害冲击(Disaster shock)的重要表现形式,也会引起经济不确定性冲击;气候转型风险,尤其是气候政策不确定性的冲击是政策不确定性冲击的一大来源和形式,伴随着低碳转型过程中的一系列因素也会引发经济不确定性水平的上升。

(二)气候风险的冲击来源测度

1.气候物理风险

早期研究较多地使用温度、降水等作为气候风险的刻画指标(Gallup 等, 1999; Nordhaus, 2006)。上述衡量方法仅仅是将与气候变化相关的天气变量作为代理变量,并不能充分体现气候物理风险强度。鉴于这一不足,随着灾害经济学理论和实践的发展,逐渐形成了从不同角度衡量自然灾害风险的单一指标。比如,许闲等(2021)以经济损失来衡量气候灾害冲击的强度;Padli 和 Habibullah(2009)等使用灾害导致的受灾人口或罹难人数作为衡量灾害损失的指标;Skidmore 和 Toya(2002)、Noy(2009)使用灾害发生次数作为灾害冲击的近似衡量,Klomp(2014)在此基础上使用经月份调整后的次数以更好地体现不同月份发生的灾害对当年灾害损失的影响。

灾害事件(Hazard)、风险暴露(Exposure)和脆弱性(Vulnerability)是衡量环境灾害的三大维度。灾害损失多是从风险暴露和脆弱性的角度进行刻画,但这些指标往往与受灾地区的经济金融条件密切相关,因此难免受到内生性问题的困扰。有鉴于此,Felbermayr 和 Groschl (2014) 编制了全新的替代数据库,涵盖了各类自然灾害的物理强度和基本信息,并基于此对灾害进行刻画。Avril 等 (2021) 着重刻画了暴风雨和洪涝灾害的物理强度,以最大风速度量暴风雨的灾害强度,以降雨偏离长期均值的程度刻画洪灾强度。

一些研究跳脱出灾害损失的窠臼,从微观主体和区域特征等角度对潜在的气候物理风险的冲击来源进行测度:Kumar 等(2019)以股票超额收益率对超常气温的敏感性作为度量企业气候风险的指标;Capasso 等(2020)以企业的碳足迹与碳排放强度作为衡量企业可能面临的气候灾害损失的衡量指标; Bernstein 等(2019)、Baldauf 等(2020)则通过估计和测算区域面临的海平面上升风险作为测度气候灾害风险的指标。Engle 等(2020)使用文本分析方法对有关气候变化的新闻报道进行分析和度量,以体现气候变化有关风险的影响。Choi 等(2020)基于谷歌搜索指数,Li 等(2020)、Sautner 等(2023)通过构建英文词典,对盈余电话会进行文本分析,通过气候风险相关关键词的词频来刻画企业层面的气候风险。

与此同时,一些研究以极端自然灾害事件的发生作为准自然实验,采用DID、事件研究法、虚拟变量等探讨灾害损失的社会经济效应:Barrot 和 Sauvagnat(2016)使用虚拟变量衡量了自然灾害对企业销售收入的影响及其在产业链条中的传导效应。相比于灾害损失等定量指标,以事件冲击形式度量的灾害能较好地克服内生性问题的影响,但也存在着过于抽象,难以充分反映灾害强度的问题。

单一指标往往只体现了灾害冲击损失的局部效应且经常忽视其他影响灾害实际损失的因素,鉴于这一不足,一些文献探索构建综合指标以期较为全面地测度自然灾害损失。在综合指标的构建过程中,常见做法是对不同类型的灾害损失指标进行加权,王遥和王文蔚(2021)等使用熵权法将灾害经济损失、受灾人口等单一指标进行加权加总形成度量自然灾害损失的指标。

一些研究还使用调查数据以及第三方机构编制的指标对气候灾害进行定量衡量,如Ginglinger 和 Moreau(2019)使用法国机构Carbon 4所编制的“Climate Risk Impact Screening”指数衡量企业在未来可能面临的气候变化灾害风险。德国观察(Germanwatch)所编制的气候风险指数(Climate Risk Index)也成为衡量各国气候灾害风险的重要指标,该指数主要衡量了诸如暴风雪、洪水等的风险,在相关研究中获得应用(高睿等,2022)。Hong等(2019)使用帕尔默旱灾指数(Palmer Drought Severity Index, PDSI)来衡量与气候变化密切相关的旱灾严重程度。Hino 和 Burke(2020)使用National Flood Insurance Program(NFIP)公布的风险溢价测算洪水灾害的预期损失。

作为一项崭新的研究课题,以往研究对物理风险冲击来源测度指标的探索为后续研究奠定了良好的基础,上述物理风险冲击来源的测度方法各有利弊,应针对实际研究的问题进行灵活选择,并使用多种测度方法进行交叉检验。

2.气候转型风险

由上文分析可知,气候转型风险是从转型过程中人为因素的角度对气候风险进行认识,主要冲击来源为气候规制政策的趋严、市场需求偏好的变化以及技术生产范式的变化等,主要影响高碳排放的行业企业。因此,要有效刻画气候转型风险,一方面,需要对各类主体的碳排放进行度量,另一方面则是对气候转型风险冲击来源的测度。本部分主要从上述两个角度对气候转型风险测度进行梳理。

对于碳排放数据,已有研究主要依据企业直接披露或间接测度的碳排放数据(张学勇和刘茜,2022),既包括绝对的碳排放水平,也有碳排放强度或碳效率指标(Duan 等, 2021; Ilhan 等, 2021)。相比较而言,国内碳排放信息披露的发展相对滞后,已有研究往往通过能源消耗(陈诗一和陈登科,2018)推测实际的碳排放水平。一些研究还以ESG评级指标来度量企业的碳排放分数(Choi 等, 2020)。

在气候转型风险冲击来源的测度方面,受限于研究方法、数据来源等客观条件的约束,现有关于气候转型风险的研究多关注于气候和环境规制政策对金融风险的影响,较少探讨市场需求偏好低碳转型以及技术变迁等可能造成的风险效应。对于气候和环境规制,相对成熟的环境经济学领域涌现出大量的规制力度测量方法,为后续研究提供了丰富多元的选择。

在定量指标方面,李俊成和王文蔚(2022)等通过计算各地区各类污染物排放的综合指数来衡量环境规制的强度。王云等(2017)使用各地区的排污费用、环境法规出台数量等对环境规制强度进行近似衡量。陈诗一和陈登科(2018)等则以政府工作报告中环境相关词频的占比来度量环境规制的政策力度。一些机构编制的指数也被运用于环境规制政策力度的测度:Bernauer 和 B?hmelt(2013)提出了Climate Change Cooperation Index(C3I)作为衡量气候与环境政策强度的指标,其通过政策出台情况和环境绩效表现两个方面评估各国环境政策强度。德国观察(Germanwatch)编制的Climate Change Performance Index(CCPI)、OECD编制的Environmental Policy Stringency index(EPS)、耶鲁大学各国环境绩效指数Environment Performance Index(EPI)、中国公众环境研究中心和国际自然资源保护协会编制的城市污染源监管公开信息PITI指数等也在相关文献中获得广泛应用。此外,除了规制力度的增强,转型过程中规制政策的不确定性也可能成为气候转型风险的一大来源,部分文献所提出的环境政策不确定性指标可以为后续研究提供借鉴:于连超等(2020)以地方环保官员的变更衡量环境政策不确定性;王慧等(2020)通过报刊媒体中“环境”“不确定性”“政策”等关键词的频次刻画环境政策不确定性;Gavriilidis(2021)参考经济政策不确定性的衡量方法,构建了度量气候政策不确定性指标。

相比较而言,已有研究对需求偏好转移、技术模式更迭的探讨相对较少。不过,一些其他领域的研究文献可以为气候转型风险冲击来源的刻画提供借鉴。比如,曹翔和高瑀(2021)等对居民生活碳排放的测度可以从一定程度上体现出居民对低碳生活消费的偏好。张国兴等(2019)以人大代表和政协委员与环境相关的提案数量来刻画公众的环境参与诉求。郑思齐等(2013)、Zhang 等(2018)等使用搜索引擎的搜索指数来度量公众的环境关注度。此外,微博、Twitter等社交媒体的传播与使用也被环境相关领域的研究所关注(Bonsón 等,2019)。对于低碳技术进步,董直庆和王辉(2021)等以每千名研发人员绿色发明专利申请量和绿色专利占比来刻画绿色技术进步的水平。王文蔚和王遥(2023)则通过关键词搜索,以“节电”“省电”作为检索词获得各地区节电专利的数量。上述研究及其指标刻画方法均可为度量公众需求偏好低碳转型、低碳绿色技术进步等提供借鉴,进而开展气候转型风险相关研究。

三、气候风险的宏观影响效应研究

气候风险因素对宏观经济的影响可概括为长期的经济增长和短期的经济波动两个方面,并影响金融体系的平稳运转。

(一)经济增长

1.物理风险

以往文献探讨了气候灾害冲击对增长要素、产出等的影响效应及作用渠道。

增长要素方面,灾害对物质资本积累的影响主要包括三个方面:物质资本积累意愿、物质资本积累能力(Noy, 2009)以及灾后物质资本积累过程。对于人力资本,气候风险会对劳动生产率(Wargocki 和 Wyon,2007)、劳动力流动(Gray 和 Mueller,2012)、劳动力结构等产生影响。与此同时,气候因素会对健康和死亡率产生影响(Deschênes 和 Greenstone,2011)。

产出方面,以往文献通过理论和实证分析,认为环境和气候因素会通过影响总体和人均产出(Gallup等,1999;Nordhaus,2006; Hsiang,2010)、农业部门产出(Deschênes 和 Greenstone,2011)、工业产出(Hsiang,2010)等渠道对经济增长运行产生影响。

2.转型风险

已有文献关注了以碳价为代表的规制政策、低碳技术创新等对于产出、生产率、就业等宏观增长因素的影响(Andersson 等, 2020; Mercure 等, 2018)。

产出方面,转型风险冲击的影响具有异质性,其影响会扩大清洁低碳产业的产出和就业,但会挤压高碳企业的生存空间。然而,一些研究也发现,在温和有序转型以及配套政策支持的条件下,碳价等规制政策对经济产出的负面影响较小,甚至会产生积极的促进作用(Andersson等,2020)。同样地,低碳技术的进步效应在短期和长期可能存在差异:在短期内,王信和姜晶晶(2021a)认为低碳技术创新会抑制生产率,给产出带来下行压力;长期来看,绿色低碳技术则有助于生产效率的提升和经济产出的增长(Andersson 等, 2020)。

有关转型风险对通货膨胀水平的影响,已有研究也识别出长短期影响效应的差异:从短期来看,转型风险体现为一种供给型冲击,加剧能源等要素的供求紧张,推升通货膨胀预期(王信和姜晶晶,2021b)。然而,长远来看,随着低碳技术的不断发展和进步乃至于成熟和扩散,技术创新有助于压低能源等要素的价格,进而压低通货膨胀预期。

就业方面,一方面,转型风险引发的资产损失和产能萎缩会导致结构性的失业风险。Mercure 等(2018)认为美国和加拿大的化石燃料企业可能分别失去3%和8%的岗位。另一方面,一些研究则认为随着转型的不断开展,绿色低碳产业的发展壮大则会缓解转型风险对就业的负面影响(Metcalf 和James, 2020)。气候风险对就业的影响可能会进一步衍生出环境正义问题:受到冲击的往往是较为落后贫穷以及少数族裔的聚集区,气候风险进一步削弱了地方政府提供公共服务和收入保障的能力,从而形成恶性循环。Dell 等(2012)的研究发现,气候变化和气候转型的经济后果具有“亲贫”特征,即其负面影响集中在经济较为落后的地区,可能的原因是:落后地区的产业结构较为低端,农业人口占比过高,更易遭受气候风险的侵袭;发达地区则具有更强的应对气候风险和转型的治理水平与能力。

(二)经济波动

1.物理风险

在物理风险方面,Gourio(2012)、Gourio 等(2013)分别从封闭和开放经济体的视角,在DSGE的框架下探讨了灾害冲击对宏观经济波动的影响;陈国进等(2014)、Gregory(2017)、Donadelli 等(2017)、Zhang 等(2019)、Gallic 和 Vermandel(2020)、王遥和王文蔚(2021)等将灾害冲击因素引入经典的实际经济周期或新凯恩斯框架,分析了气候物理风险对经济金融体系波动的影响。

在此基础上,一些实证研究发现,气候物理风险的冲击往往会随着产业链条的延伸而放大。比如,Carvalho 等(2021)以2011年日本大地震为例,探讨其通过产业链条所造成的影响效应,结果发现地震灾害通过产业链条的冲击导致日本GDP下降了1.2%。Barrot和 Sauvagnat(2016)基于美国微观企业数据,研究了自然灾害冲击在生产网络中的传播,认为独特的投入产出结构是灾害冲击传播的主要原因。

2.转型风险

在转型风险方面,现有研究大多探讨环境规制政策以及居民环境偏好等对宏观经济波动的影响。Heutel(2012)、Fischer和 Springborn(2011)、Annicchiarico和 Dio (2015)、Annicchiarico等(2017)、Carattini等(2021)、Huang 等(2021)等文献将环境规制或气候治理政策因素纳入经典的DSGE模型框架,分析了来自环境政策冲击对经济波动、金融风险等因素的影响效应,并部分探讨了宏观审慎、货币政策等的协同和应对措施。

(三)金融体系影响

1.物理风险

Noy(2009)、Berg 和 Schrader(2012)的实证研究表明气候灾害冲击会导致银行信贷规模的缩减,并对实体部门的融资产生影响;Gai 和 Kapadia(2010)认为气候变化引发的环境风险与金融风险相互影响,形成风险的交叉传染;Lambert 等(2012)对“卡特里娜”飓风进行研究后发现其对受灾地区银行机构的资产质量造成了较为严重的负面冲击;Von Peter 等(2012)对灾后保险行业的研究表明,灾后过大的赔偿金额将导致保险公司削减保险产品的供给,陷入困境的保险公司大规模抛售资产将导致资产价格下跌,造成风险的传递,甚至产生系统性风险;Klomp(2014)探究了自然灾害与银行违约风险的关系,实证检验发现自然灾害会显著提升银行的违约风险;Dafermos等(2018)的研究表明,气候自然灾害还会改变受灾群众的风险偏好,从而影响金融市场运行。

国内研究方面,许闲等(2021)研究了自然灾害对股票组合收益率的影响。高睿等(2022)以58个国家的跨国面板数据证实了气候变化将引起宏观金融风险的累积。

关于气候变化等灾害冲击对公共部门金融市场的影响:Melecky和Raddatz(2011)等较早利用全国层面的数据探讨了自然灾害对公共财政的影响。Ouattara 和 Strobl(2013)研究了飓风如何影响加勒比地区中央政府的支出、债务和税收收益情况。Goldsmith-Pinkham等(2019)以及Painter(2020)从信息冲击的角度探讨了预期的海平面上升对市政债券的影响,但结论存在分歧:Painter(2020)发现海平面上升风险的影响主要体现在长期市政债券上,而短期市政债券受到的影响较小;Goldsmith-Pinkham 等(2019)则认为市政债券定价主要反映短期的洪涝等极端灾害冲击,而不是海平面上升等长期气候变化。Larcker 和 Watts(2020)指出绿色市政债券相较于普通债券的唯一区别在于资金用途,其与普通市政债券的定价差异原因主要在于投资者的偏好差异。

2.转型风险

在物理风险之外,转型风险对金融体系的威胁同样不容忽视。环境合规要求的上升、市场偏好的变化、技术范式的变革均可能导致资产损失。转型的需求也极大地提高了实体部门的生产经营成本(Lee 和 Lee, 2013),降低企业盈利能力,进而引发与之相关的金融资产价值的无序重估和贬值。这将直接冲击持有相关股权或债权的金融机构财务状况,进而传导至利益相关方和二级市场投资者,扰乱金融市场信号,形成“气候明斯基时刻”(王信和姜晶晶,2021a)。Battiston和 Martinez-Jaramillo(2018)认为气候政策的收紧会对金融系统稳定产生影响,并可能通过网络的传导放大相关影响。Zhang等(2022)通过网络分析发现,随着低碳转型的发生,新能源部门对银行系统性风险的传导和影响更加显著。王信和姜晶晶(2021b)指出金融摩擦与金融加速器机制会进一步放大转型风险的影响。在气候政策不确定性的冲击下,政策的突然收紧也会导致相关高碳资产无序的价值重估。此外,转型过程中的技术风险和市场风险也逐渐获得关注,其会导致企业,尤其是高碳行业企业的经营绩效和商业模式发生变化,导致相关实务资产和金融资产价值下跌,使得投资者遭受资产贬值损失(Mcglade和Ekins, 2015)。

四、气候风险的微观影响效应研究

(一)对实体企业的影响效应

1.物理风险

围绕金融市场(包括房地产市场在内)是否能够充分有效地反映气候物理风险影响这一议题,现有研究依然存在分歧。一方面,相关研究表明气候物理风险会影响企业的市场估值(Perez-Gonzalez 和 Yun, 2013)、企业风险溢价(Bansal等,2016;Zerbib, 2017; Baker等, 2018;Painter, 2020)、抵押资产价格(Ortega和Taspinar,2018; Bernstein 等,2019;Baldauf 等,2020)、企业成本(Gibson 等, 2017)、企业盈利能力(Kruttli等,2019)等。气候物理风险也会在股票(Kumar等, 2019)、债券(Tang和Zhang,2020;Flammer,2021;Huynh和Xia,2020)、房地产(Rehse 等, 2019)等市场的价格信号中有所体现。另一方面,一些研究则发现物理风险的上述效应并不存在:Bakkensen和Barrage(2017)研究发现房地产市场存在的有关海平面上升风险的异质性信念会导致房价未充分显现相关风险因素,形成房价高估、波动性增大等特征。Murfin和Spiegel(2020)的研究同样发现海平面上升风险对房地产市场价格的影响极为有限。Krueger等(2020)则发现目前的股票估值体系尚未充分反映气候变化及其相关风险。Hino和Burke(2020)通过对比易受洪灾地区不动产估值的折现率与预计的灾害损失,发现这一折现率并未充分体现未来可能的灾害风险,进而导致这些地区的房产估值共计高估了340亿美元。Addoum等(2020)基于美国企业的微观数据,实证检验发现温度上升对企业产出的影响微乎其微,企业能够较好地适应来自气候层面的冲击。

气候变化及其导致的自然灾害也会对企业的生产过程、财务决策等产生一定的影响。在生产经营方面,相关文献研究发现气候变化冲击会引起显著的负面影响:Onischka(2008)认为气候变化带来的不确定性提高了企业所面临的融资约束。Trenberth 等(2004)研究发现企业的生产过程易受自然灾害冲击的影响,而气候变化加剧了这一影响过程。Pankratz 等(2023);研究发现在高温天气的影响下企业的销售成本及各类费用增加,利润率降低。Dafermos 等(2018)则发现气候变化会削弱企业的流动性和盈利能力。Addoum 等(2020)研究发现极端天气事件并不会对企业的销售能力和生产能力造成普遍影响,但会对特定行业的企业(如极寒天气中的新能源企业)产生影响。此外,一些研究还发现高温等气候变化冲击会对企业的全要素生产率等造成负面影响(Zhang 等,2018)。

财务决策方面,Bernile等(2017)研究发现,经历过造成严重损失自然灾害的CEO在财务决策上表现得更为激进。Dessaint 和 Matray(2017)发现职业经理人倾向于对飓风过度反应,进而在财务决策上更趋保守,提高企业的现金持有量。

2.转型风险

转型风险方面,目前学术研究关注的重点议题在于碳泡沫(Carbon Bubble),即随着应对气候变化和环境相关政策的日益趋紧,相关企业,尤其是高碳企业会受到较大的负面冲击。若金融机构在确定融资价格的过程中未充分考虑企业可能面临的气候风险,则可能导致企业的融资成本显得过低,对可能搁浅的资产估值过高,从而形成融资泡沫(Battiston等,2017),其巨大的体量甚至会引起市场恐慌和金融危机(Van der Ploeg和 Rezai,2020)。

从金融市场的角度来看,转型风险引致的“碳泡沫”突出表现为所谓的“碳溢价”议题,然而已有文献对于碳溢价的强弱方向依然存在分歧:一方面,一些研究发现存在正的碳溢价。Oestreich 和 Tsiakas(2015)、Bolton和Kacperczyk(2021a)、Trinks 等(2022)基于不同国家股市的样本研究发现碳排放强度与企业的权益资本成本显著正相关,即存在正溢价以弥补投资者面临的潜在碳风险。另一方面,一些研究则发现存在负的碳溢价,即碳风险越低,股票的预期收益率反而越高(Garvey等, 2018;Cheema-Fox等, 2021),在债券市场中也有研究发现了类似的负的碳溢价(Duan 等, 2021)。之所以会出现研究结论的差异,可能的原因在于选取样本、时间区间、碳排放强度度量方法的差异。

随着全社会对气候变化意识的不断增强,金融体系逐渐将气候有关风险纳入资产定价、借贷决策等的考量之中,并进而影响到企业的融资成本、估值等因素,相关研究识别出了碳风险在市场收益率(Garvey等,2018;Ramelli等, 2019;Bolton 和 Kacperczyk,2021b;Hsu等,2023)、融资溢价水平(Chava,2014;Matsumura等,2014;Chang等,2024; Fard等,2020;Huang等, 2021)、衍生品定价(Ilhan等, 2021)等方面的经验证据。

在面临环境转型风险的背景之下,环境相关信息披露也会对企业价值等因素产生广泛的影响:Matsumura等(2014)发现未披露相关环境信息的企业,其资本市场估值会受到一定的惩罚效应。Flammer等(2021)研究发现,环境利益相关者的活动会提升企业环境信息披露的程度且会提升企业的估值水平。

在企业风险方面,Liu和 Qiao(2021)研究发现环境规制政策通过提高违约风险和融资成本的渠道显著降低了高碳排放企业的价值。Kabir等(2021)实证研究发现碳排放会显著提高企业的违约风险。Seltzer等(2022)研究发现更加严格的环境执法会导致环境绩效较差企业的信用评级降低、利差变大。王嘉鑫和孙梦娜(2021)、高昊宇和温慧愉(2021)、李俊成和王文蔚(2022)、刘莉亚等(2022)基于中国企业的数据也得到了类似的结论。需要强调的是,转型风险对实体企业生产经营秩序的负面干扰是进一步衍生出金融风险的重要前提之一。气候与环境规制等会引致碳相关的管理和会计成本,形成企业的负债(Chava,2014;Choi和Luo,2020),加剧企业现金流和收益的不确定性(Kabir等, 2021),降低投资效率(Phan等, 2022)。在此基础上,会形成减值效应,导致碳密集型行业企业的估值降低(Liu和Qiao, 2021)。此外,转型风险的影响还将随着产业链上下游关系、资产持有关系等进行传导,因此除了直接受到冲击的碳密集型行业外,与其相关的行业或资产也将面临资产重估和搁浅的风险(Regelink 等, 2017)。

(二)对金融机构的影响效应

气候风险同样会对银行、证券、保险等金融机构带来直接或间接的影响,从而转化为一系列金融风险,如何识别、评估和防范相关金融风险也成为学者讨论的重要议题。Dafermos等(2018)研究发现气候变化会通过降低企业盈利水平和资产价格水平等渠道提升金融体系的违约率。Villeroy(2015)的评估结果表明,欧洲金融机构面临着较大的气候风险敞口,其中银行风险敞口为4 630亿美元,保险公司为3 420亿美元,欧盟养老基金为2 560亿美元。陈雨露(2020)认为气候风险会通过资产价值重估和资产负债表等渠道对金融机构及其稳定性产生影响。

具体来看,对于银行业而言,早期的研究成果主要关注包括直接风险、间接风险以及声誉风险在内的环境风险,体现的是对环境污染的无限追溯权(Weber等,2008)。谭林和高佳琳(2020)梳理了气候风险影响银行业金融机构的机制,包括信用风险、市场风险和操作风险等方面。由此可见,气候风险对银行业金融机构的影响主要是通过已有的风险渠道传导,可通过现有银行业风险管理体系纳入气候有关因素(Paisley和 Nelson,2019)。Klomp(2014)基于国别面板数据进行回归,发现大规模的自然灾害使得银行体系的z值降低,风险程度增大。Noth和Schüwer(2023)、Koetter 等(2020)、王遥和王文蔚(2021)等研究基于美国、德国、中国等的数据也发现了类似的结论。Issler等(2020)研究发现加州山火灾害会降低按揭贷款的质量,Gallagher和Hartley(2017)同样发现洪涝灾害等也会使得信用贷款的不良率有所提升。

转型风险方面,现有研究对银行风险的关注较少,且结论存在分歧:一方面,以Huang等(2021)为代表的研究发现环境规制会显著提升银行信贷的违约率水平;另一方面,罗知和齐博成(2021)的研究则表明环境规制会促进银行业的发展壮大。

灾害冲击同样会影响银行的贷款行为,进而对银行金融机构的业务运营产生影响,比如Berg 和Schrader(2012)基于厄瓜多尔火山喷发事件进行研究发现,火山喷发后银行贷款的申请与需求量显著增加。Dessaint和Matray(2017)研究发现洪涝灾害后,受灾地区的企业管理者倾向于持有更多的现金,从而增加了贷款需求。Collier等(2019)发现受飓风灾害影响的企业相较于未受灾企业有更大的可能性申请新的贷款。Brown等(2021)则指出在极寒天气的情形下,企业会提高贷款申请的额度以缓解灾害冲击所导致的现金流下降。Koetter等(2020)发现,受灾害冲击影响较大的银行,其灾后放贷规模要高于未受影响银行3%以上,可能的原因在于受灾企业的资金需求激增,与此同时受影响银行的储蓄规模也有所提升。然而,由于受灾企业自身的抵押品受损或价值降低以及利率升高等因素,企业增加的贷款往往得不到满足,形成融资约束,进而对企业的日常生产运营产生负面影响(Berg和Schrader,2012; Collier等, 2019;Brown等,2021)。

对于保险业而言,由于自身行业的特质,气候风险对其的影响要更为直接和深远。保险机构的资产负债表是物理风险产生和传染的重要渠道。保险业作为风险管理者,在应对气候变化有关风险及支持灾后重建的过程中发挥着关键性作用,比如据统计,全球近三成的灾害损失由保险机构赔付(Batten等,2016;中国人民银行研究局课题组,2020)。Von Peter 等(2012)等一类研究均认为保险在降低灾害影响,恢复灾后重建的过程中具有重要的正向推动作用。同时保险的风险补偿与赔付有助于缓解灾后企业、个人等的融资约束,推动灾后恢复并有助于降低负债率(Gallagher和 Hartley,2017;Collier 等,2019;Issler等,2020)。Regelink等(2017)认为气候变化导致的灾害投保损失将加重保险公司的赔付压力,所引致的损失会威胁其正常经营,甚至形成风险传染(Von Peter 等,2012)。同时保险体系被削弱也将导致保险供给不足,使得遭受灾害损失冲击的实体部门恢复进程受阻,形成恶性循环,放大灾害冲击的负面影响(Garmaise和Moskowitz,2009)。Kruttli等(2019)发现飓风灾害会使得受灾地区保险行业的隐含波动率增幅达40%。Massa和Zhang(2020)基于债券市场的研究发现,在卡特里娜飓风灾害发生后,受到严重影响的保险企业减持了14%的公司债券,导致相关企业的债券融资成本上升并转向银行贷款融资。然而,部分研究表明灾害保险的覆盖率较低且未实现精准覆盖:Collier等(2019)基于2012年的桑迪飓风灾害事件,调查发现高达29%的企业没有任何保险支持,即使是投保企业也并不能在灾后获得充分的保障与赔偿,且越是初创和小型企业越不容易获得保险资源支持。同时,Ito和Mccauley(2019)发现面对灾害冲击,企业等较少通过保险渠道进行风险的跨国分担。在应对举措方面,Herweijer等(2009)认为保险公司应确保采取适应气候变化的决策、业务实践和战略,从而将相关风险最小化。

对于资管业而言,相关研究主要包括投资组合构建与环境压力测试等:Condon(2015)研究了投资组合“脱碳”的方案,发现将碳密集程度前10%的公司从四个温室气体主要排放行业中剔除即可减少20%的碳排放。Anderson等(2016)认为通过减持碳密集型股票,将投资组合含碳量降到最低有助于有效应对气候变化风险。Engle等(2020)通过对气候变化有关新闻报道进行文本分析,提出了可以有效应对气候变化风险的对冲策略;2012年7月World Resource Institute和UNEP Finance Initiative出版报告Carbon Asset Risk: Discussion Framework对有关气候风险的评估方法和框架进行了初步探索(Fulton and Weber, 2012)。Battiston 等(2017)采用网络分析方法,使用碳排放、股权、贷款等数据对相关金融机构进行压力测试分析,发现气候相关风险敞口对投资组合产生较大影响,应采取及时稳定的政策框架协助有序转型。

五、文献评述和研究展望

本文基于物理风险和转型风险的视角,分别从概念界定和指标刻画、宏观影响、微观影响三个方面展开文献综述。基于本文的梳理可以看到,随着气候变化议题的不断发酵,其所衍生的风险效应逐渐获得学术界的关注。经典的灾害经济学和环境经济学文献在理论建模、指标构建等方面为气候风险研究奠定了坚实的基础。物理风险和转型风险是气候风险文献采取的主要研究视角,在此基础上,已有研究构建了一系列刻画气候风险冲击来源的指标,形成了将气候风险纳入经典经济金融模型的基本范式。

然而,现有文献还存在以下几点不足:

一是对概念的界定不够清晰,且尚未形成对气候风险冲击来源的统一测度标准。通过文献梳理可以发现,虽然大量研究探讨了灾害等自然因素以及规制政策、技术等人为因素对经济金融体系的影响,但很多只是浅尝辄止,并没有明确从风险的角度对相关议题进行深入探讨。同时,在指标构建方面,已有研究在物理风险和转型风险两方面冲击来源使用的指标缺乏统一的标准,基于不同指标所得到的结论也可能大相径庭。下一步,应推动整合现有关于环境金融风险冲击来源的测度指标,在进行充分比较和敏感性分析的基础上,扩大指标的影响力和适用范围。

二是在影响效应方面,以往文献大多采取单向度视角,但事实上,气候风险既是挑战也是机遇。比如,气候灾害在带来经济损失的同时,也可能具有“创造性破坏”的效果,促进了设备的更新换代。作为转型风险的人为因素,也可能从规制政策、消费偏好等角度倒逼企业技术创新和转型升级,提高生产效率、经营绩效以及社会责任表现等。因此,今后的研究可尝试从多个维度视角,识别气候风险因素冲击的多重效应,形成更加全面的认识。

三是研究领域不平衡。比如,对于物理风险,较多研究基于经典的灾害经济学文献,探讨了短期极端灾害的影响效应,对海平面上升等长期气候变化所产生的影响研究较少,而后者同样是物理风险的重要来源。再比如,对于转型风险,基于成熟的环境经济学理论,现有研究较多探讨气候规制政策的可能影响,而鲜有文献从学理的角度讨论市场需求偏好低碳转型、技术范式转型的风险效应。当然,造成这一现象的主要原因在于数据、指标测度的客观限制,因此,应进一步打开思路,基于新的数据源、新的指标构建方法衡量有关冲击因素。

四是现有关于气候风险的研究大多针对欧美发达国家,而基于中国实际开展的研究凤毛麟角。中国作为一个幅员辽阔的大国,一方面各类自然灾害事件频发,不可避免地给经济社会正常运转造成负面影响;另一方面,在“双碳”战略目标的紧约束下,转型风险的影响程度与日俱增,同样会对经济金融体系产生广泛的影响。由此可见,中国的实际情况为开展气候金融风险的有关研究提供了广阔的土壤。因此,以中国作为案例开展气候风险研究具有广泛的代表性和深远的借鉴意义。应基于中国实际,对气候风险的影响效应、作用渠道等开展广泛的研究,进一步拓展有关研究的广度和深度。

注释:

① 作者以关键词检索的形式对以往文献分布状况进行了分析,限于篇幅未能列示,留存备索。

参考文献:

[1] DELL M, JONES B F, OLKEN B A. What do we learn from the weather? The new climate economy literature[J]. Journal of Economic Literature, 2014, 52(03): 740-798.

[2] 陈雨露.当前全球中央银行研究的若干重点问题[J].金融研究,2020(02):1-14.

[3] 罗知,齐博成.环境规制的产业转移升级效应与银行协同发展效应——来自长江流域水污染治理的证据[J].经济研究,2021,56(02):174-189.

[4] BOLTON P M, DESPRES L A, PEREIRA da Silva, et.al. The green swan: central banking and financial stability in the age of climate change[R]. Bank for International Settlements, 2020.

[5]张学勇,刘茜.碳风险对金融市场影响研究进展[J].经济学动态,2022(06):115-130.

[6]陈国进,郭珺莹,赵向琴.气候金融研究进展[J].经济学动态,2021,(08):131-145.

[7]张帅,陆利平,张兴敏等.金融系统气候风险的评估、定价与政策应对:基于文献的评述[J].金融评论,2022,14(01):99-120+124.

[8] NOY I. The macroeconomic consequences of disasters[J]. Journal of Development Economics, 2009, 88(02): 221-231.

[9] GRAY C L, MUELLER V. Natural disasters and population mobility in Bangladesh[J]. Proceedings of the National Academy of Sciences, 2012, 109(16): 6000-6005.

[10] SHENG Y, XU X. The productivity impact of climate change: Evidence from Australia's millennium drought[J]. Economic Modelling, 2019, 76: 182-191.

[11] WARGOCKI P, WYON D P. The effects of moderately raised classroom temperatures and classroom ventilation rate on the performance of schoolwork by children[J]. Hvac&R Research, 2007, 13(02): 193-220.

[12] FARD A, JAVADI S, KIM I. Environmental regulation and the cost of bank loans: International evidence[J]. Journal of Financial Stability, 2020, 51(09): 144-160.

[13] LIU P, QIAO H. How does China's decarbonization policy influence the value of carbon-intensive firms?[J]. Finance Research Letters, 2021, 43:102141.

[14] CHRISTIANO L J, MOTTO R, ROSTAGNO M. Risk shocks[J]. American Economic Review, 2014, 104(01):27-65.

[15] BAKER S,BLOOM N. Does uncertainty drive business cycles? Using disasters as natural experiments[R].NBER Working Paper No 19475, 2011.

[16] GIGLIO S, KELLY B T, STROEBEL J. Climate finance[R]. NBER Working Paper No.28226, 2020.

[17] SKIDMORE M, TOYA H. Do natural disasters promote long-run growth?[J]. Economic Inquiry, 2002, 40(04): 664-687.

[18] BERGER A N, GUEDHAMI O, KIM H H, et.al. Economic policy uncertainty and bank liquidity hoarding[J]. Journal of Financial Intermediation, 2020, 100893.

[19]陈东,陈爱贞,刘志彪.重大风险预期、企业投资与对冲机制[J].中国工业经济,2021(02):174-192.

[20] GALLUP J L, SACHS J D, MELLINGER A D. Geography and economic development[J]. International Regional Science Review, 1999, 22(02): 179-232.

[21] NORDHAUS W D. Geography and macroeconomics: New data and new findings[J]. Proceedings of the National Academy of Sciences, 2006, 103 (10):3510-3517.

[22]许闲,刘淇,王怿丹.自然灾害的股价效应——来自A股市场的实证证据[J].世界经济文汇,2021(02):1-19.

[23] PADLI J, HABIBULLAH M S. Natural disaster death and sosio-economic factors in selected Asian countries: a panel analysis[J]. Mpra Paper, 2009, 5(04):65.

[24] KLOMP J. Financial fragility and natural disasters: An empirical analysis[J]. Journal of Financial Stability, 2014, 13: 180-192.

[25] FELBERMAYR G, GROSCHL J. Naturally negative: The growth effects of natural disasters[J].Journal of Development Economics, 2014, 111:92-106. Special Issue: Imbalances in Economic Development.

[26] AVRIL P, LEVIEUGE G, TURCU C. Natural disasters and financial stress: Can macroprudential regulation tame green swans?[R]. International Network for Economic Research Working Papers, No.13, 2021.

[27] KUMAR A, XIN W, ZHANG C. Climate sensitivity and predictable returns[R]. SSRN, 3331872, 2019.

[28] CAPASSO G , GIANFRATE G , SPINELLI M . Climate change and credit risk[J]. Journal of Cleaner Production, 2020:121634.

[29] BERNSTEIN A, GUSTAFSON M T, LEWIS R. Disaster on the horizon: The price effect of sea level rise[J]. Journal of Financial Economics, 2019, 134(02): 253-272.

[30] BALDAUF M, GARLAPPI L, YANNELIS C. Does climate change affect real estate prices? Only if you believe in it[J]. The Review of Financial Studies, 2020, 33(03): 1256-1295.

[31] ENGLE R, GIGLIO S, LEE H, et.al. Hedging climate change news[J]. Review of Financial Studies, 2020, 33: 1184-1216.

[32] CHOI D, GAO Z, JIANG W. Attention to global warming[J]. The Review of Financial Studies, 2020, 33(03): 1112-1145.

[33] LI Q, SHAN H, TANG Y. Corporate climate risk: Measurements and responses[R]. Available at SSRN 3508497, 2020.

[34] SAUTNER Z, VAN LENT L, VILKOV G, et.al. Pricing climate change exposure[J]. Management Science, 2023, 69(12): 7540-7561.

[35] BARROT J N, SAUVAGNAT J. Input specificity and the propagation of idiosyncratic shocks in production networks[J].The Quarterly Journal of Economics,2016, 131(03): 1543-1592.

[36]王遥,王文蔚.环境灾害冲击对银行违约率的影响效应研究:理论与实证分析[J].金融研究,2021(12):38-56.

[37] GINGLINGER E, MOREAU Q. Climate risk and capital structure[R]. Université Paris-Dauphine Research Paper, 2019.

[38]高睿,王营,曹廷求.气候变化与宏观金融风险——来自全球58个代表性国家的证据[J].南开经济研究,2022(03):3-20.

[39] HONG H, LI F W, XU J. Climate risks and market efficiency[J]. Journal of Econometrics, 2019, 208(01): 265-281.

[40] HINO M, BURKE M. Does information about climate risk affect property values?[R].National Bureau of Economic Research, No. W26807, 2020.

[41] DUAN T, LI F W, WEN Q. Is carbon risk priced in the cross-section of corporate bond returns?[R]. Available at SSRN 3709572, 2021.

[42] ILHAN E, SAUTNER Z, GRIGORY V. Carbon tail risk[J]. Review of Financial Studies, 2021, 34(03): 1540-1571.

[43]陈诗一,陈登科.雾霾污染、政府治理与经济高质量发展[J].经济研究,2018,53(02):20-34.

[44]李俊成,王文蔚.谁驱动了环境规制下的企业风险承担:“转型动力”还是“生存压力”?[J].中国人口·资源与环境,2022,32(08):40-49.

[45]王云,李延喜,马壮,等 . 媒体关注、环境规制与企业环保投资 [J]. 南开管理评论,2017,(06):83-94.

[46] BERNAUER T, B?HMELT T. National climate policies in international comparison: the climate change cooperation index[J]. Environmental Science & Policy 2013,25, 196-206.

[47]于连超,张卫国,毕茜,等.环境政策不确定性与企业环境信息披露——来自地方环保官员变更的证据[J].上海财经大学学报,2020,22(02):35-50.

[48]王慧,孙慧,肖涵月,等.环境政策不确定性、双向FDI与低碳全要素生产率的关系[J].中国人口·资源与环境,2020,30(11):75-86.

[49] GAVRIILIDIS K. Measuring climate policy uncertainty[R]. Social Science Research Network, 2021.

[50]曹翔,高瑀.低碳城市试点政策推动了城市居民绿色生活方式形成吗? [J].中国人口·资源与环境,2021,31(12):93-103.

[51]张国兴,邓娜娜,管欣,等.公众环境监督行为、公众环境参与政策对工业污染治理效率的影响——基于中国省级面板数据的实证分析[J].中国人口·资源与环境,2019,29(01):144-151.

[52]郑思齐,万广华,孙伟增,等.公众诉求与城市环境治理[J].管理世界,2013(06):72-84.

[53] ZHANG S, LI Y, HAO Y. Does public opinion affect air quality? Evidence based on the monthly data of 109 prefecture-level cities in China[J]. Energy Policy, 2018, 116: 299-311.

[54] BONS?N E, PEREA D, BEDN?ROV? M. Twitter as a tool for citizen engagement: An empirical study of the Andalusian municipalities[J]. Government Information Quarterly,2019, 36(03): 480-489.

[55] 董直庆,王辉.城市财富与绿色技术选择[J].经济研究,2021,56(04):143-159.

[56] 王文蔚,王遥.“资产搁浅”还是效益提升?——节能技术进步的气候转型风险效应研究[J].上海金融,2023(06):2-16.

[57] DESCH?NES O , GREENSTONE M. Climate change, mortality, and adaptation: Evidence from annual fluctuations in weather in the US[J]. American Economic Journal: Applied Economics, 2011, 3(04):152-185.

[58] HSIANG S M. Temperatures and cyclones strongly associated with economic production in the Caribbean and central America[J]. Proceedings of the National Academy of Sciences of the United States of America, 2010, 107(35): 15367-15372.

[59] ANDERSSON M, MORGAN J, BACCIANTI C. Climate change and the macro economy[R]. ECB Occasional Paper, 2020 (2020243).

[60] MERCURE J F, POLLITT H, VI?UALES J E, et.al. Macroeconomic impact of stranded fossil fuel assets[J]. Nature Climate Change, 2018, 8(07), 588-593.

[61] 王信,姜晶晶.气候相关金融风险:中外保险业的差异及应对[J].国际经济评论,2021a(05):22-33+4-5.

[62] 王信,姜晶晶. “碳中和”愿景对宏观经济及央行政策取向影响的理论进展综述[R].中国人民银行工作论文,2021b, No.2021/5

[63] METCALF G E, JAMES H S. The macroeconomic impact of Europe's carbon taxes[R].NBER Working Paper 27488, 2020.

[64]DELL M, JONES B F, OLKEN B A. Temperature shocks and economic growth: Evidence from the last half century[J]. American Economic Journal: Macroeconomics, 2012,4(03): 66-95.

[65] GOURIO F. Disaster risk and business cycles[J]. American Economic Review, 2012, 102(06): 2734-2766.

[66] GOURIO F, SIEMER M, VERDELHAN A. International risk cycles[J]. Journal of International Economics, 2013, 89(02): 471-484.

[67]陈国进,晁江锋,武晓利,等.罕见灾难风险和中国宏观经济波动[J].经济研究,2014,49(08):54-66.

[68] GREGORY R P. Climate Generated Disasters and Cataclysm in an Economy[R]. Available at SSRN 3031964, 2017.

[69] DONADELLI M, JUEPPNER M, RIEDEL M, et.al. Temperature shocks and welfare costs[J]. Journal of Economic Dynamics & Control, 2017, 82(09):331-355.

[70] ZHANG S, HU T, LI J. The effects of energy price, technology, and disaster shocks on China's energy-environment-economy system[J]. Journal of Cleaner Production, 2019, 207: 204-213.

[71] GALLIC E, VERMANDEL G. Weather shocks[J]. European Economic Review, 2020, 124: 103409.

[72] CARVALHO V M, NIREI M, SAITO Y U, et al. Supply chain disruptions: evidence from the great east Japan earthquake[J]. The Quarterly Journal of Economics, 2021, 136(02): 1255-1321.

[73] HEUTEL G. How should environmental policy respond to business cycles? Optimal policy under persistent productivity shocks[J]. Review of Economic Dynamics, 2012, 15(02): 244-264.

[74] FISCHER C, SPRINGBORN M. Emissions targets and the real business cycle: Intensity targets versus caps or taxes[J]. Journal of Environmental Economics and Management, 2011, 62(03): 352-366.

[75] ANNICCHIARICO B, DIO F D. Environmental policy and macroeconomic dynamics in a new Keynesian model[J]. Journal of Environmental Economics & Management, 2015, 69(01):1-21.

[76] ANNICCHIARICO B, BATTLES S, DIO F D, et.al. GHG mitigation schemes and energy policies: A model-based assessment for the Italian economy[J]. Economic Modelling, 2017, 61: 495-509.

[77] CARATTINI S, HEUTEL G, MELKADZE G. Climate policy, financial frictions, and transition risk[R]. National Bureau of Economic Research, 2021.

[78] HUANG B, PUNZI M T, WU Y. Do banks price environmental transition risks? Evidence from a quasi-natural experiment in China[J]. Journal of Corporate Finance, 2021, 69, 101983.

[79] BERG G, SCHRADER J. Access to credit, natural disasters, and relationship lending[J]. Journal of Financial Intermediation, 2012, 21(04):549-568.

[80] GAI P, KAPADIA S. Contagion in financial networks[J]. Proceedings of the Royal Society A: Mathematical, Physical and Engineering Sciences, 2010, 466(2120): 2401-2423.

[81] LAMBERT C, NOTH F, SCH?WER U. How do banks react to increased asset risks? Evidence from Hurricane Katrina[C]. AEA 2012 Annual Meeting Papers. 2012.

[82] VON PETER G, VON DAHLEN S, SAXENA S C. Unmitigated disasters: New evidence on the macroeconomic cost of natural catastrophes[R]. Bank for International Settlements Working Paper, 2012.

[83] DAFERMOS Y, NIKOLAIDI M. GALANIS G. Climate change, financial stability and monetary policy[J]. Ecological Economics, 2018, 152: 219-234.

[84] MELECKY M, RADDATZ C. How do governments respond after catastrophes? Natural-disaster shocks and the fiscal stance[R]. The World Bank, 2011.

[85] OUATTARA B, STROBL E. The fiscal implications of hurricane strikes in the Caribbean[J]. Ecological Economics, 2013, 85:105-115.

[86] GOLDSMITH-PINKHAM P S, GUSTAFSON M, LEWIS R, et.al. Sea level rise and municipal bond yields[R]. Available at SSRN, 2019.

[87] PAINTER M. An inconvenient cost: the effects of climate change on municipal bonds[J]. Journal of Financial Economics, 2020, 135(02): 468-482.

[88] LARCKER D F, WATTS E M. Where's the greenium?[J].Journal of Accounting and Economics, 2020, 69(02-03):101312.

[89] LEE K, LEE S. Patterns of technological innovation and evolution in the energy sector: A patent-based approach[J]. Energy Policy, 2013, 59: 415-432.

[90] BATTISTON S, MARTINEZ-JARAMILLO S. Financial networks and stress testing: Challenges and new research avenues for systemic risk analysis and financial stability implications[J]. Journal of Financial Stability, 2018: S157230891830192X.

[91] ZHANG X, ZHANG S, LU L. The banking instability and climate change: Evidence from China[J]. Energy Economics, 2022, 106: 105787.

[92] MCGLADE C, EKINS P. The geographical distribution of fossil fuels unused when limiting global warming to 2 ℃[J]. Nature, 2015, 517(7533): 187-190.

[93] PEREZ-GONZ?ALEZ F, YUN H. Risk management and firm value: Evidence from weather derivatives[J]. The Journal of Finance, 2013, 68:2143-2176.

[94] BANSAL R, KIKU D, OCHOA M. Price of long-run temperature shifts in capital markets[R]. National Bureau of Economic Research, 2016.

[95] ZERBIB O D. The green bond premium[R]. Working Paper, Tilburg University, 2017.

[96] BAKER M, BERGSTRESSER D, SERAFEIM G, WURGLER J. Financing the response to climate change: The pricing and ownership of US green bonds[R]. National Bureau of Economic Research, 2018.

[97] ORTEGA F, TASPINAR S. Rising sea levels and sinking property values: hurricane sandy and New York's housing market[J]. Journal of Urban Economics, 2018, 106(07):81-100.

[98] GIBSON M, MULLINS J T, HILL A. Climate change, flood risk, and property values: Evidence from New York City[R]. Work. Pap., Dep. Econ., Williams Coll., Williamstown, MA, 2017.

[99] KRUTTLI M S, ROTH TRAN B, WATUGALA S W. Pricing poseidon: extreme weather uncertainty and firm return dynamics[J]. Social Science Electronic Publishing, 2019.

[100] TANG D Y, ZHANG Y. Do shareholders benefit from green bonds?[J]. Journal of Corporate Finance, 2020, 61:101427.

[101] FLAMMERC.Corporate Green Bonds[J].Journal of financial economics,2021, 142(02):499-516.

[102] HUYNH T, XIA Y. Climate change news risk and corporate bond returns[J]. Journal of Financial and Quantitative Analysis, 2020, 56(06): 1985-2009.

[103] REHSE D , RIORDAN R , ROTTKE N. The effects of uncertainty on market liquidity: Evidence from Hurricane Sandy[J]. Journal of Financial Economics, 2019 ,134(02):318-332.

[104] BAKKENSEN L A, BARRAGE L. Flood risk belief heterogeneity and coastal home price dynamics: Going under water?[R]. Technical Report, National Bureau of Economic Research 2017.

[105] MURFIN J, SPIEGEL M. Is the risk of sea level rise capitalized in residential real estate?[J]. The Review of Financial Studies, 2020, 33(03): 1217-1255.

[106] KRUEGER P,SAUTNER Z,STARKS L T. The importance of climate risks for institutional investors[J]. The Review of Financial Studies, 2020, 33(03): 1067-1111.

[107] ADDOUM J M, NG D T, ORTIZ-BOBEA A. Temperature shocks and establishment sales[J]. Social Science Electronic Publishing, 2020, 33(03):1331-1366.

[108] ONISCHKA M. Environmental and climate risks in financial analysis[J]. Wit Transactions on Ecology & the Environment, 2008, 108: 75-85.

[109] TRENBERTH K E, DAI A, SCHRIER G V D , et al. Global warming and changes in drought[J].Nature Climate Change, 2014,04(special issue): 17-22.

[110] PANKRATZ N, BAUER R, DERWALL J. Climate change, firm performance and investor surprises[J].Management Science,2023,69(12):7151-7882..

[111] BERNILE G, BHAGWAT V, RAU P R. What doesn't kill you will only make you more risk‐loving: Early‐life disasters and CEO behavior[J]. The Journal of Finance, 2017, 72(01): 167-206.

[112] DESSAINT O, MATRAY A. Do managers overreact to salient risks? Evidence from hurricane strikes[J]. Journal of Financial Economics, 2017, 126(01): 97-121.

[113] BATTISTON S, MANDEL A, MONASTEROLO I, et al. A climate stress-test of the financial system[J]. Nature Climate Change, 2017, 7(04): 283-288.

[114] VAN DER PLOEG F, REZAI A. Stranded assets in the transition to a carbon-free economy[J]. Annual Review of Resource Economics, 2020, 12: 281-298.

[115] OESTREICH A M, TSIAKAS I. Carbon emissions and stock returns: Evidence from the EU emissions trading scheme[J]. Journal of Banking & Finance, 2015, 58:294-308.

[116] BOLTON P, KACPERCZYK M T. Do investors care about carbon risk?[J]. Journal of Financial Economics, 2021a, 142(02): 517-549.

[117] TRINKS A, IBIKUNLE G, MULDER M. Carbon intensity and the cost of equity capital[J]. The Energy Journal, 2022, 43(02):181-214.

[118] GARVEY G T, MOHANARAMAN I, JOANNA N. Carbon footprint and productivity: Does the “E” in ESG capture efficiency as well as environment?[J]. Journal of Investment Management, 2018, 16(01), 59-69.

[119] CHEEMA-FOX A, LAPERLA B R, SERAFEIM G, et.al. WANG H. Decarbonization factors[J]. The Journal of Impact and ESG Investing, 2021, 2(01): 47-73.

[120] RAMELLI S, WAGNER A F, ZECKHAUSER R J, et.al. Investor rewards to climate responsibility: evidence from the 2016 climate policy shock[R]. National Bureau of Economic Research, No. W25310, 2019.

[121] BOLTON P, KACPERCZYK M. Global pricing of carbon-transition risk[R]. National Bureau of Economic Research, 2021b.

[122] HSU P H, LI K, TSOU C Y. The pollution premium[J]. The Journal of Finance, 2023, 78(03): 1343-1392.

[123] CHAVA S. Environmental externalities and cost of capital[J]. Management Science,2014, 60(09), 2223-2247.

[124] MATSUMURA E M, PRAKASH R, VERA-MUNOZ S C. Firm-value effects of carbon emissions and carbon disclosures[J]. The Accounting Review, 2014, 89(02): 695-724.

[125] CHANG X , FU K , LI T ,et al.Corporate Environmental Liabilities and Capital Structure[R].Social Science Electronic Publishing,2021.

[126] FLAMMER C, TOFFEL M W, VISWANATHAN K. Shareholder activism and firms' voluntary disclosure of climate change risks[J].Startegic Manegement, 2021,42(10):1850-1879.

[127] KABIR M N, RAHMAN S, RAHMAN M A. Carbon emissions and default risk: International evidence from firm-level data[J]. Economic Modelling, 2021, 103: 105617.

[128] SELTZER L H, STARKS L, ZHU Q. Climate regulatory risk and corporate bonds[R]. National Bureau of Economic Research, 2022.

[129] 王嘉鑫,孙梦娜.绿色发展与治理转型的“波特假说之谜”——基于碳风险下企业降杠杆的证据[J].经济管理,2021,43(12):41-61.

[130] 高昊宇,温慧愉.生态法治对债券融资成本的影响——基于我国环保法庭设立的准自然实验[J].金融研究,2021(12):133-151.

[131] 刘莉亚,周舒鹏,闵敏,等.环境行政处罚与债券市场反应.财经研究[J].2022,48(04):64-78.

[132] CHOI B, LUO L. Does the market value greenhouse gas emissions? Evidence from multi-country firm data[J].British Accounting Review, 2020(prepublish):100909.

[133] PHAN D H B, TRAN V T, MING T C. Carbon risk and corporate investment: a cross-country evidence[J]. Finance Research Letters, 2022, 46(Part B): 102376.

[134] REGELINK M, VAN REINDERS H, VAN DER VIEL I. Waterproof? An exploration of climate-related risks for the Dutch financial sector [R]. De Nederlandsche Bank, 2017.

[135] VILLEROY DE GALHAU F. Climate change: The financial sector and pathways to 2 oC[R]. Banque de France, November, 2015, 30.

[136] WEBER O, FENCHEL M, SCHOLZ R W. Empirical analysis of the integration of environmental risks into the credit risk management process of European banks[J]. Business Strategy and the Environment, 2008, 17(03), 149-159.

[137] 谭林,高佳琳.气候变化风险对金融体系的作用机理及对策研究[J].金融发展研究,2020(03):13-20.

[138] PAISLEY J, NELSON M. Climate risk management at financial firms: Challenges and opportunities[R]. GARP Risk Institute. New York, 2019.

[139] NOTH F, SCH?WER U. Natural disaster and bank stability: evidence from the US financial system[J].Journal of environmental economics and management, 2023, 119: 102792.

[140] KOETTER M, NOTH F, REHBEIN O. Borrowers under water! Rare disasters, regional banks, and recovery lending[J]. Journal of Financial Intermediation, 2020, 43(prepublish),100811.

[141] ISSLER P, STANTON R, VERGARA-ALERT C, et.al. Mortgage markets with climate-change risk: Evidence from wildfires in California[R]. SSRN, 3511843, 2020.

[142] GALLAGHER J, HARTLEY D. Household finance after a natural disaster: The case of Hurricane Katrina[J]. American Economic Journal: Economic Policy, 2017, 9(03), 199-228.

[143] COLLIER B L, HAUGHWOUT A F, KUNREUTHER H C, et.al. Firms' management of infrequent shocks[J]. Journal of Money, Credit and Banking, 2019, 52(06): 1329-1359.

[144] BROWN J R, GUSTAFSON M T, IVANOV I T. Weathering cash flow shocks[J]. The Journal of Finance, 2021, 76(04): 1731-1772.

[145] BATTEN S, SOWERBUTTS R, TANAKA M. Let's talk about the weather: the impact of climate change on central banks[R]. Bank of England Working Papers 603, Bank of England, 2016.

[146] 中国人民银行研究局课题组.气候相关金融风险—基于央行职能的分析[R].中国人民银行工作论文,2020, No.2020/3.

[147] GARMAISE M J, MOSKOWITZ T J. Catastrophic risk and credit markets[J]. The Journal of Finance, 2009, 64(02): 657-707.

[148] MASSA M, ZHANG L. The spillover effects of hurricane Katrina on corporate bonds and the choice between bank and bond financing[J]. Journal of Financial and Quantitative Analysis,2020, 56(03):1-57.

[149] ITO H, MCCAULEY R N. A disaster under- (re) insurance puzzle: Home bias in disaster risk-bearing[R]. BIS Working Papers, 2019.

[150] HERWEIJER C, RANGER N, WARD R E T. Adaptation to climate change: Threats and opportunities for the insurance industry[J]. The Geneva Papers on Risk and Insurance-Issues and Practice, 2009, 34(03): 360-380.

[151] CONDON F. Investing in response to climate change: Robecosam' s toolkit[R]. Zurich, Switzerland: RobecoSAM. 2015.

[152] ANDERSON M, BOLTON P, SAMAMA F. Hedging climate risk[J]. Financial Analysts Journal, 2016, 72 (03): 13-32.

[153] FULTON M, WEBER C. Carbon asset risk: discussion framework [R/ol]. 2012, https://ghgprotocol.org/sites/default/files/2022-12/carbon-asset-risk-discussion-framework-ghgp_0.pdf.

Research Progress and Prospects of Financial Risks Under Climate

Impacts: A Perspective Based on Physical Risks and Transition Risks

Abstract: This paper reviews the recent research progress on the impact of climate risk on economic and financial systems from the perspectives of physical risk and transition risk. At the macroeconomic level, climate risk significantly affects economic growth and volatility. Physical risk negatively impacts economic growth by reducing capital accumulation and labor productivity; transition risk suppresses economic output and employment in the short term but helps enhance economic efficiency and output in the long term through the promotion of low-carbon technology advancements. At the microeconomic level, climate risk broadly affects corporate production, operations, and financial decisions. Studies have found that physical climate risk can lead to lower market valuations, increased costs, and reduced profitability for companies; transition risk affects corporate financing costs and asset valuations, forming a “carbon bubble” and triggering financial risks. For financial institutions, banks, insurers, and asset management sectors need to integrate climate risk factors into their existing risk management systems to address potential financial instability. Research indicates that climate risk exposure poses significant threats to the balance sheets and operational stability of financial institutions. Based on a review of existing literature, this paper proposes multi-dimensional methods for measuring climate risk and discusses its impact on macroeconomic fluctuations, corporate operations, and the stability of financial institutions. Finally, it provides an outlook on future research directions. This review offers a valuable theoretical foundation and practical reference for further studies on the economic and financial impacts of climate risk.

Keywords:Physical climate risk; Climate transition risk; Economic growth; Financial stability; Low-Carbon transition; Environmental regulation; Disaster economics; Climate policy