环境信用评价政策提升碳信息披露质量了吗?

2024-06-21简冠群郭阳阳

简冠群 郭阳阳

摘要:本文选取2008—2021年A股上市公司为样本,构建企业碳信息披露质量评分体系,并将环境信用评价政策的实施视为准自然实验,探究其对企业碳信息披露质量的影响。研究发现,环境信用评价政策能够显著提升企业碳信息披露质量,并且数字经济发展水平能够正向强化环境信用评价政策的积极效应。环境信用评价政策对碳信息披露质量的影响存在异质性,该作用在非国有企业和非制造业企业中更为显著。进一步研究发现,碳信息披露质量的提升能够促进企业绿色创新、降低审计收费、缓解融资约束,有利于企业长远发展。研究证实了环境信用评价政策的有效性,有助于激励企业践行环保责任、提升碳信息披露质量,助力国家双碳目标实现。

关键词:环境信用评价政策;碳信息披露;数字经济;绿色创新;审计收费

中图分类号:F275;F832 文献标识码:A 文章编号:1007-0753(2024)03-0036-12

一、引言

随着气候风险对全球经济造成的负面影响越来越大,如何应对气候风险、进行环境治理成为全社会广泛关注的议题。党的二十大报告明确指出,要统筹产业结构调整、污染治理、生态保护、应对气候变化,推进生态优先、节约集约、绿色低碳发展,加快发展方式绿色转型。在此背景下,企业作为市场中最为活跃的主体,其生产和经营活动受环境条件和相关政策的制约,同时也会对环境产生影响,因此,践行环境责任、实现环境友好的高质量发展是企业需要长期努力的目标。社会各界也对企业提出环境信息披露要求,高质量的环境信息披露能够减少企业与投资者之间的信息不对称,并帮助企业提高市场价值。其中,碳信息披露会影响企业碳排放等环境行为,对企业经营和融资等产生潜在积极影响。但目前针对碳信息披露的相关约束体系尚未完备,致使企业缺乏足够动力进行信息披露,尤其在披露负面信息时表现为形式性披露和选择性披露(吕靖烨和李梦雪,2023)。

为督促企业履行环保义务,我国在企业低碳发展等方面采取了多种措施。2013年底,原环境保护部会同多部门联合公开发布指导性文件——《企业环境信用评价办法(试行)》(环发〔2013〕150号),该文件对应纳入信用评价的企业范围,环境信用评价工作的职责分工、等级、方法、程序及具体措施等做了明确规定,标志着环境信用评价制度在全国范围内得以确立。该政策将重点监控企业、重污染企业以及其他具有潜在环境风险的企业纳入强制参评范围,环保部门对企业环境表现进行评定、评级并公示,对环境守信与失信企业分别实行激励性与约束性措施,评级结果可以有效降低企业与上下游供应链企业(于连超和马宁,2023)、利益相关者和金融机构(钟海燕和王江寒,2023a)的信息不对称程度。当前,政府规制等环境合法性压力已成为企业进行信息披露的重要推动力(Li 等,2018),环境信用评价政策能够督促企业践行良好的环境行为,进而得到良好的环境信用。环境信用好的企业更容易获得商业信用融资(于连超和马宁,2023),这又会进一步激励企业加强环境信息披露,对其披露高质量碳信息产生促进作用。由此,本文认为,环境信用评价政策的实施会对企业碳信息披露行为产生影响。同时,考虑到大数据时代数字经济技术可用于环境监测和环境事件应急处理,本文进一步讨论了数字经济在这一影响过程中所扮演的角色。

二、理论分析与研究假设

(一)文献回顾

1.环境信用评价政策

我国环境信用评价政策经历了合作探索、自主探索、规范实施及全面推行四个阶段(于连超和马宁,2023)。作为一项具有长远环境效益的复合型环境管理政策,其评价结果主要在两个方面加以应用,即生态环境部门对企业进行分类分级监管,以及其他相关部门对企业进行激励或惩戒(李萱等,2023)。环境信用评价政策的实施会对企业产生影响:一方面,该政策通过合规性压力和政策激励引导企业披露环境信息(钟海燕和王江寒,2023b),同时评级结果可以作为企业信用状况的重要参考指标,环境信用评级高的企业更易获取金融机构的强融资支持,且投资者和合作伙伴也更愿意选择与环境友好型企业合作(杜湘红和伍奕玲,2016),这为企业带来了更多商机和合作机会。另一方面,企业披露环境信息便于审计人员获取必要信息,进而简化非必要的审计程序,从而削减成本、降低收费(曹海敏和祝军委,2021)。然而,部分企业会利用环境评价信息不对称等漏洞,对自身进行绿色“包装”,以骗取绿色补贴、绿色投资等(丁洁等,2023)。这类不实碳信息会对碳排放监管造成不利影响。

2.碳信息披露

企业在碳减排方面的活动主要有源头防治和末端处理两种,末端处理的治理成本往往会高于治理收益,源头管控对于企业长期发展具有更大优势(何小钢和钟湘菲,2023)。研究表明,碳排放数据披露后,企业温室气体排放量会大幅减少,且企业还可以利用同行的披露来评估自身的相对温室气体表现,进而促进碳减排(Tomar,2023)。此外,温室气体排放强制性披露在减少碳排放量的同时并不会对公司经营业绩产生不利影响(Downar等,2021);相反,其有助于提高企业财务绩效(Siddique等,2021)、减少企业逆向选择问题(黄金曦和何靓,2023)、提升企业价值效应(宋晓华等,2019),是实现可持续发展的一种有效方式。然而,在企业碳信息披露实践中仍存在以下两个主要问题:一是由于气候风险内容具有抽象性,且披露并不具有强制性,上市公司在气候风险信息披露方面表现不佳,多数企业对主动公开碳排放信息的认识相对缺乏(迟远英等,2023),总体披露水平较低且差异较大(杜剑等,2023)。二是我国碳排放信息披露处于初级阶段,信息披露准则、碳排放计量方法等尚待补充完善(霍敬裕等,2023)。

就环境信用评价政策而言,现有文献主要关注环境信用评价体系建设以及政策实施效果,至于企业在经济活动中如何践行环保行为以及践行程度等,还需进一步研究。就碳信息披露而言,现有文献主要研究其应用效果,但对影响碳信息披露因素的研究较少,从环境信用评价政策视角出发开展的研究则更为稀少。鉴于此,本文利用2008—2021年A股上市公司数据,就环境信用评价政策对企业碳信息披露质量的影响,以及碳信息披露的经济后果等问题进行探讨。本文的边际贡献主要体现在以下三方面:第一,拓展了环境信用评价政策的研究边界,探究其在企业碳信息披露层面的有效性,并从数字经济视角考察了高质量发挥政策效能的途径。第二,进一步从绿色创新、审计收费、融资约束等方面研究碳信息披露的经济后果,为企业绿色发展提供思路和理论依据。

(二)理论分析与研究假设

1.环境信用评价政策与碳信息披露

现有研究多认为,环境信用评价政策会在环境信息披露方面发挥正向作用(钟海燕和王江寒,2023;Li等,2018),这为该政策是否会提升碳信息披露质量提供了思考方向。环境信息披露具有信号传递作用,会从侧面向公众传递出企业资金充裕、经营状况良好的信号,给企业带来行政许可、资质审核等多种显性和隐性福利(王瑞雪,2020)。即便在企业财务信息披露缺乏的情况下,若该企业环境信息披露充足,投资者对其经营发展的推测也会倾向于良好(吴红军等,2017)。随着绿色信贷政策的提倡和实施,银行等金融机构会提高具有环境风险企业的贷款门槛。多数金融机构的绿色金融风险评价系统建设有待完善,环境风险评估能力不足(丁洁等,2023),环境信用评价结果便成为一项衡量企业环境信用的重要参考标准。因此,积极披露环境信息的企业更能获得金融机构的融资支持。在“双碳”背景下,披露高质量碳信息更有助于企业树立良好的企业形象,获取利益相关者和社会公众的信任。从理论上来说,环境信用评价政策对企业碳信息披露质量的提升是有利的。

根据理性经济人假设,企业的任何行为决策均需在效益和成本二者之间做出权衡,若企业遵守环境信用评价政策所带来的效益多于所要付出的成本,则企业会积极进行碳信息披露,否则就不会披露高质量碳信息,这就导致企业之间碳信息披露水平有所差异。对于纳入强制参评范围的企业而言,由于该类企业对气候造成风险的潜在可能性更大,政府对他们更为关注,环保部门也会对他们提出更高的披露数量和质量要求,若披露信息不达标则将面临环保处罚。换言之,若企业能充分披露满足社会和大众需求的高质量信息,则对企业声誉和资源获取等都有正面影响。因此,考虑到企业自身的特殊性质、存在的潜在违法成本,以及行业发展前景等压力,强制参评企业会选择积极履行环境责任以谋求长远发展。基于以上分析,本文提出如下假设:

H1:环境信用评价政策对碳信息披露质量具有正向促进作用。

2.数字经济的促进作用

数字经济的迅速发展为环境信用评价政策的实施提供了便利。其中,数据共享平台和数据挖掘与分析等技术的应用可以提高环境数据的真实性和可信度,提升环境信用评价数据收集和处理的效率,进而有助于政策的实施。同时,数字技术应用也可以提高信息透明度,一方面通过拓宽企业内外部信息传递渠道来促进碳信息披露,另一方面通过将传统信息转化为标准统一的数字信息、减少信息失真进而提升碳信息披露质量(坚瑞,2024),对企业完成碳减排目标具有正向促进作用(陈慧灵等,2023)。不仅如此,得益于生态环境治理体系的不断完善,数字经济也会提升绿色全要素生产率(李占风和粟文元,2023),加快绿色技术创新进程(岳宇君和马艺璇,2023),这为企业绿色低碳发展、进一步提高碳信息披露质量提供了助力。因此,数字经济的发展对环境信用评价政策促进碳信息披露的有效性会产生一定影响。基于以上分析,本文提出如下假设:

H2:数字经济在环境信用评价政策作用于碳信息披露的过程中起到正向调节作用。

三、研究设计

(一)样本选择和数据来源

本文以2008—2021年A股上市公司作为研究对象,借鉴已有研究剔除金融保险类、ST和*ST类以及变量数据缺失的公司样本,并为避免极端值对研究结果产生影响,对所有连续变量进行了上下1%的缩尾处理,最终得到32 188个样本观测值。其中,企业碳信息披露质量数据来源于国泰安(CSMAR)数据库,数字经济数据来源于《中国城市统计年鉴》与“北京大学数字普惠金融指数”,绿色创新数据来源于国家知识产权局,其他各变量数据来源于国泰安数据库。重污染企业主要根据原环境保护部2008年发布的《上市公司环保核查行业分类管理名录》(环办函〔2008〕373号)进行认定。

(二)变量定义

1.被解释变量

本文的被解释变量为碳信息披露质量(CID)。借鉴迟远英等(2023)的研究,本文选取环境信息披露质量评分项中有关碳信息披露的指标,剔除与碳信息披露无关的项目,从5个方面、21个评分项目构建碳信息披露质量评分表(表1)。分别对各项指标进行赋值打分,最后对其进行加总并取对数得到CID,用以反映企业的碳信息披露质量。具体评分项目见表1。

2.解释变量

本文的解释变量为环境信用评价政策(DID)。DID=Treat×Time,其中Treat为处理变量,处理组(强制参评企业)取值为1,对照组(自愿参评企业)取值为0。Time为时间变量,政策实施当年及以后则取值为1,其他年份则取值为0。

3.控制变量

为减少变量遗漏带来干扰性问题,本文借鉴已有研究(钟海燕和王江寒,2023;迟远英等,2023)选取企业规模(Size)、资产负债率(Lev)、总资产净利润率(ROA)、营业收入增长率(Growth)、董事人数(Board)、独立董事比例(Indep)、两职合一(Dual)、第一大股东持股比例(Top1)、上市年限(ListAge)作为控制变量。具体变量定义见表2。

(三)模型构建

本文将环境信用评价政策实施作为一次准自然实验,构建模型(1)来评估环境信用评价政策对碳信息披露的有效性:

CIDi,t = α0 + α1DIDi,t + α2Controlsi,t + μt + vi+

ωj + εi,t (1)

其中,Controls表示控制变量集合,ε为随机误差项,μ、v、ω分别为时间层面的固定效应、个体层面的固定效应和行业层面的固定效应。此外,标准误在公司层面进行聚类调整。

四、实证分析

(一)描述性统计

表3列示了各变量的描述性统计结果。其中,企业碳信息披露质量(CID)的平均值为1.580,最大值为2.890,最小值为0.693,说明企业间碳信息披露质量存在比较明显的差异;处理变量(Treat)的平均值为0.339,说明强制参评企业样本约占33.9%。其余控制变量的描述性统计结果与已有研究基本吻合。

(二)基准回归分析

环境信用评价政策对碳信息披露质量影响的基准回归结果如表4所示。列(1)—(3)分别为未加入控制变量和固定效应、加入控制变量而未加入固定效应、加入控制变量且加入固定效应三种不同情况所得结果。解释变量DID的估计系数均在1%的水平下显著为正,由列(3)的回归结果可知,其蕴含的经济意义是,处理组的强制参评企业相较于对照组的自愿参评企业披露得分高9.3%,这表明环境信用评价政策对碳信息披露质量具有正向影响,假设H1得到验证。

(三)稳健性检验

1.平行趋势检验

双重差分模型需以平行趋势检验为前提条件,即环境信用评价政策实施之前,强制参评企业与自愿参评企业的碳信息披露质量在时间变化上展现出较高程度的稳定性与趋势一致性。鉴于该政策在2013年底提出,本文选取2014年作为政策实施当期,选取环境信用评价政策实施前五年、当年以及后七年的窗口期作为核心解释变量,构建模型(2)进行平行趋势假定检验。

CIDi,t = ρ0 + ∑θkDIDi,t + ρ2Controlsi,t + μt + vi+

ωj + εi,t (2)

其中,θk表示环境信用评价政策提出第k年处理组与对照组之间碳信息披露变化差异,-5

≤k≤7。

平行趋势检验结果如图1所示,前五年系数未显著异于零,政策实施后系数开始异于零,说明模型通过平行趋势检验。综上所述,前文所得结论稳健。

2.安慰剂检验

本文在研究样本中随机打乱自变量,然后重新进行回归分析,并将该过程重复进行500次,所得虚拟政策效应的估计系数如图2所示。结果显示,经随机处理后的虚拟政策效应的估计系数呈正态分布,集中在0附近,且与真实估计系数(0.093)相差甚远,说明基准回归结果所示的影响效应是政策实施所致,即基准回归的结论稳健。

3.PSM-DID

为避免由样本选择偏差而导致的问题,本文引入PSM-DID模型以消除样本特征差异影响,进而使处理组和对照组之间的比较更为合理。其中,协变量为前文所选全部控制变量,利用最近邻匹配方式完成处理组和对照组1∶1的样本匹配,而后进行平衡性检验。平衡性检验结果表明匹配后的标准化偏差大幅度减小,各变量经匹配后均不显著,说明总体匹配效果良好①。最后将经匹配的样本进行回归,结果如表5所示,双重差分交乘项DID的估计系数在1%的水平下显著为正,前文所得研究结论保持不变。

五、进一步分析

(一)数字经济的作用

前文实证结果证明环境信用评价政策能够提升碳信息披露质量,为了进一步理解其政策效应,本文从数字经济视角探究如何更好地发挥政策效能,为此构建模型(3)对数字经济的调节效应进行检验:

CIDi,t = β0 + β1DIDi,t + β2DEi,t + β3DIDi,t × DEi,t +

β4Controlsi,t + μt + vi+ ωj + εi,t (3)

其中,DE为数字经济,DID×DE为环境信用评价政策与数字经济的交乘项。数字经济(DE)采用互联网发展和数字普惠金融两方面指标进行衡量,前者参考黄慧群等(2019)的研究,从互联网普及率(百人中互联网宽带接入用户数)、相关从业人员情况(计算机服务和软件业从业人员占城镇单位从业人员比重)、相关产出情况(人均电信业务总量)和移动电话普及率(百人中移动电话用户数)四个方面进行测度;后者选取由北京大学数字金融研究中心和蚂蚁金服集团共同编制的“中国数字普惠金融指数”,最后借助主成分分析法测算数字经济综合发展指数。

检验结果如表6所示,列(1)、(2)分别为未考虑和考虑交乘项的结果。列(2)中DID与DE交乘项的回归系数显著为正,表明数字经济能够强化环境信用评价政策对碳信息披露质量的正向促进效果,即数字经济水平越高,环境信用评价政策的效果就越显著,假设H2得到验证。

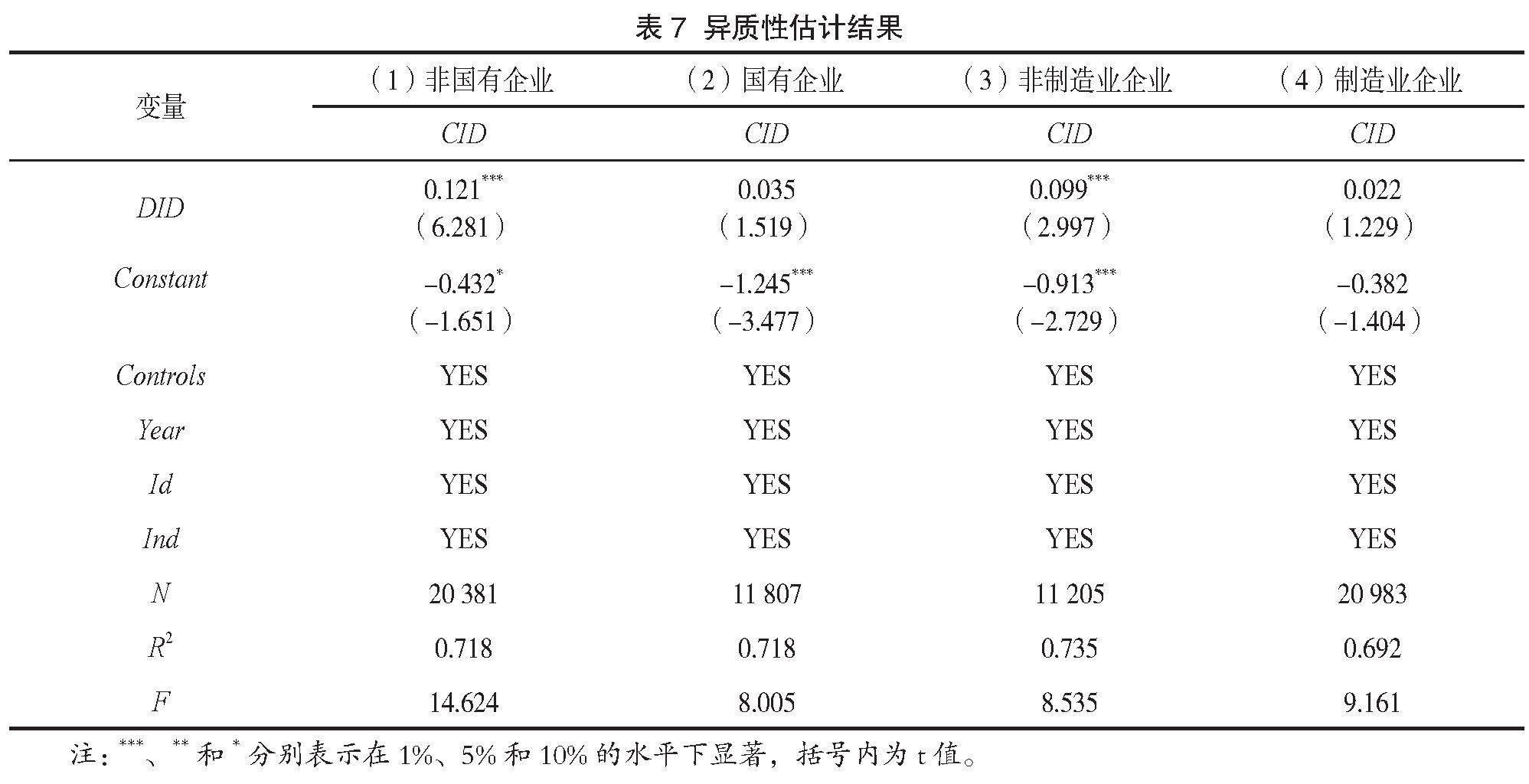

(二)异质性分析

1.企业性质异质性分析

考虑到不同性质的企业在环境责任履行等方面存在差异,本文将样本企业分为国有企业和非国有企业两个子样本进行回归。从表7中的列(1)、(2)可知,非国有企业估计系数显著为正,国有企业系数为正但不显著,说明环境信用评价政策对不同性质企业碳信息披露质量的提升作用具有异质性,对非国有企业碳信息披露质量的提升效应更显著。出现这种异质性的原因可能是国有企业通常受到政府更严格的监管和指导,需要兼顾公共目标和经济目标,其本身会更加积极地履行环境责任;而非国有企业以利润最大化为目标,更加关注经济业绩目标。另外,国有企业具有天然的优质资源获取能力,而非国有企业不仅要面临激烈的市场竞争,在信贷利率、信用融资等方面也不具有优势(钟海燕和王江寒,2023a)。因此,环境信用评价政策对非国有企业的激励作用更为明显。

2.行业异质性分析

行业异质性结果如表7中的列(3)、(4)所示。非制造业企业估计系数在1%的水平下显著为正,而制造业企业系数并不显著。可见,环境信用评价政策对不同行业碳信息披露的效应具有异质性,其对非制造业企业碳信息披露质量的促进效应更为显著。出现行业异质性的原因可能是制造业涉及生产过程中的多个环节,通常需要更新数量众多的环保设备,这对大多数制造业企业尤其是中小企业来说有较大成本负担。相比之下,非制造业企业不涉及大规模物质转移和排放,这使得非制造业企业的环境管理较为容易。不仅如此,非制造业企业通常更多地依赖服务业和知识产权,其形象和声誉对业务运作具有重要影响。为了满足客户和社会的期望,非制造业企业更倾向于主动披露环境信息以展示自身环保责任。基于以上分析,环境信用评价政策对非制造业企业的政策效应更显著。

(三)提高碳信息披露质量的经济后果研究

前文结论证明了环境信用评价政策对碳信息披露质量的正向影响,那么,碳信息披露质量的提升会带来怎样的经济效应,本文将从以下三个方面对其做进一步研究:一是促进企业绿色创新。在“双碳”背景下,投资者及其他利益相关者会对披露高质量碳信息的企业予以更多关注,这给企业绿色创新带来了外部压力,促使企业积极进行绿色技术创新和升级,以维持和提升自身环保绩效。二是降低审计收费。企业披露高质量碳信息从侧面反映出公司合规性较高,审计师在审计过程中出现重大错报的风险较低,并且高质量碳信息能为审计师评估环境风险提供便利,因此收取的审计费用较低。三是缓解融资约束。随着环保意识的增强,投资者和消费者对于环保型企业的青睐程度日益增加,企业披露高质量环境信息会吸引更多投资者和消费者,从而为企业带来更多资金,减轻融资压力。

本文以绿色实用新型专利和绿色发明专利申请总数取对数来衡量绿色创新(GI),以审计费用取对数衡量审计收费(AF),以FC指数衡量融资约束(FC),并构建如下模型。若γ1、λ1显著为正、η1显著为负,则说明上述分析成立。

GIi,t = γ0 + γ1CIDi,t + γ2Controlsi,t + μt + vi+

ωj + εi,t (4)

AFi,t = η0 + η1CIDi,t + η2Controlsi,t + μt + vi+

ωj + εi,t (5)

FCi,t = λ0 + λ1CIDi,t + λ2Controlsi,t + μt + vi+

ωj + εi,t (6)

表8列(1)—(3)列示了碳信息披露质量对绿色创新的回归结果。在全样本结果中,CID的估计系数在10%的水平下显著为正,说明碳信息披露会对企业绿色创新产生促进作用;处理组CID的系数为正但不显著,而对照组中CID的系数显著为正,说明碳信息披露对绿色创新的促进作用在对照组更为明显。其原因可能是强制参评企业多为重污染企业,对环境具有较大的负面影响,其长期形成的传统生产模式改变难度大,新技术开发和应用难度也较大,要实现绿色创新需要进行技术改造和投入大量资金,加之相关技术尚未成熟,这使得重污染企业在短期内难以转型升级,抑制了碳信息披露对其绿色创新的推动作用。自愿参评企业转型难度小,可以更容易地改进产品和生产过程,减少能源消耗、废弃物产生和环境污染等,从而实现绿色创新和可持续发展。

列(4)—(6)列示了碳信息披露质量对审计收费的回归结果。全样本中CID的系数在10%水平下显著为负,说明碳信息披露能够降低审计收费;处理组CID的系数显著为负,对照组CID的系数为负但不显著,说明碳信息披露对审计收费的降低作用在处理组更为明显。其原因可能是强制参评企业较高的碳信息披露质量可以为审计师直接提供必要信息,从而降低审计师风险感知度,减少审计投入,进而降低审计收费。自愿披露企业可能出现政策性碳信息披露倾向,存在“洗绿”风险,加大了审计师风险感知度,并未显著降低审计收费。

列(7)—(9)列示了碳信息披露质量对融资约束的回归结果。全样本中CID的系数在10%水平下显著为负,说明碳信息披露能够降低企业融资约束;处理组CID的系数为负但不显著,对照组CID的系数显著为负,说明碳信息披露对融资约束的降低作用在对照组更为明显。究其原因,一方面可能是环保法规政策对重污染企业的监管和限制更加严格,金融机构和投资者更加注重企业的环境责任和可持续发展而对重污染企业资金获取持谨慎态度,使其在融资过程中面临更多审查和监管,增加了融资难度;另一方面供应链压力增加了融资难度,若重污染企业无法满足合作伙伴的环保要求,可能面临被替代或合作关系受损的风险。

六、结论和建议

(一)结论

本文将环境信用评价政策实施视为准自然实验,选取2008—2021年A股上市公司作为研究样本,建立双重差分模型探讨该政策是否会提升企业碳信息披露质量,并在此基础上探求其中的作用机制及可能产生的经济后果。研究得出:第一,环境信用评价政策对企业碳信息披露质量具有正向促进作用,且该结论经过多种稳健性检验后仍成立。第二,数字经济能够强化环境信用评价政策对碳信息披露质量的促进作用。第三,异质性分析发现,环境信用评价政策对非国有企业和非制造业企业碳信息披露质量的影响程度更高。第四,企业碳信息披露质量的提高会促进企业绿色创新、降低审计收费、缓解企业融资约束,且这些经济后果也具有异质性。研究证实了环境信用评价政策在碳信息披露层面的有效性,同时证明了数字经济可作为高质量发挥政策效能的一种途径,为企业提高碳减排效率和我国实现“双碳”目标提供了理论依据和路径选择。

(二)研究建议及展望

第一,进一步增强环境信用评价政策的有效性。要加大政策实施和监管力度以及信用评价结果公示力度,持续评估环境信用评价政策的实施情况,并根据反馈结果优化政策设计,不断完善环境信用评价体系。第二,健全以环境信用评价为导向的碳信息披露机制,强化环保激励机制。在明确企业披露碳信息法律义务的基础上,设立计量标准,鼓励企业依规准确记录、分析和管理碳排放量,以此作为政府资金补助、税收优惠、融资评估以及市场认可程度的重要依据。第三,建立健全绿色供应链管理体系。要充分联动上下游企业,通过建立明确的环保标准、制定有效的上下游沟通机制推动整个产业链条绿色发展,强化绿色供应链的协同效应。第四,加强政策实施过程中的数据和技术支持。加大数字技术在环境信用评价过程中的应用力度,构建跨部门、跨地区的数据共享平台,完善数据采集标准、流程以及数据处理机制,并加强对数据质量的监控和审核,以提升企业数据的可靠性和准确性。

注释:

① 限于篇幅原因,平衡性检验结果与匹配平衡性检验图未列示,作者留存备索。

参考文献:

[1] 吕靖烨,李梦雪.碳信息披露、内控质量与企业债务融资成本[J].中国注册会计师,2023(08):76-83.

[2] 于连超,马宁.环境信用评价制度能优化商业信用资源配置吗[J].当代财经,2023(05):131-141.

[3] 钟海燕,王江寒.环保信用评级会影响审计收费吗——基于环境信用评价政策的准自然实验[J/OL].中南财经政法大学学报,1-15[2023-12-14].https://doi.org/10.19639/j.cnki.issn1003-5230.20231020.001.

[4] LI D, HUANG M, REN S, et al. Environmental legitimacy, green innovation and corporate carbon disclosure: Evidence from CDP China 100 [J].Journal of Business Ethics,2018,150(04):1089-1104.

[5] 李萱,韩文亚,侯东林,等.环保信用评价政策对企业影响的调查分析[J].征信,2023,41(10):72-81.

[6] 钟海燕,王江寒.环境信用评价与企业环境信息披露[J].当代财经,2023(02):144-156.

[7] 杜湘红,伍奕玲.基于投资者决策的碳信息披露对企业价值的影响研究[J].软科学,2016,30(09):112-116.

[8] 曹海敏,祝军委.社会责任信息披露、盈余管理与审计收费——来自上市公司的经验数据[J].会计之友,2021(11):117-124.

[9]丁洁,童元松,王光伟.区块链赋能绿色供应链金融发展的机制与路径研究[J].西南金融,2023(10):31-41.

[10] 何小钢,钟湘菲.数字化赋能企业“绿色升级”的机制和路径研究——基于中国工业企业的经验证据[J].管理学刊,2023,36(04):127-145.

[11]李力,刘全齐.新闻报道、政府监管对企业碳信息披露的影响[J].贵州财经大学学报,2016(03):30-39.

[12] TOMAR S. Greenhouse gas disclosure and emissions benchmarking[J]. Journal of Accounting Research, 2023, 61(02): 451-492.

[13] DOWNAR B, ERNSTBERGER J, REICHELSTEIN S,et al. The impact of carbon disclosure mandates on emissions and financial operating performance[J]. Review of Accounting Studies, 2021, 26(03): 1-39.

[14] SIDDIQUE M A, AKHTARUZZAMAN M, RASHID A,et al. Carbon disclosure, carbon performance and financial performance: International evidence[J]. International Review of Financial Analysis, 2021, 75: 101734.

[15] 黄金曦,何靓.“双碳”目标下上市公司碳信息披露研究——以石化行业为例[J].财会通讯,2023(19):17-23.

[16] 宋晓华,蒋潇,韩晶晶,等.企业碳信息披露的价值效应研究——基于公共压力的调节作用[J].会计研究,2019(12):78-84.

[17] 迟远英,秦翰林,陈亚会.碳信息披露水平对企业融资约束的影响研究[J].经济与管理评论,2023,39(06):5-16.

[18] 杜剑,滕丹妮,杨杨.机构投资者持股能刺激企业气候转型风险信息披露吗?——基于企业年报文本的实证分析[J].现代财经(天津财经大学学报),2023,43(06):56-77.

[19] 霍敬裕,孙梦园,杨斐.上市公司碳信息披露合规性路径研究——基于碳交易行业中长三角上市公司样本的评估分析[J].环境保护,2023,51(17):68-74.

[20] 王瑞雪.公法视野下的环境信用评价制度研究[J].中国行政管理,2020(04):125-129+152.

[21] 吴红军,刘啟仁,吴世农.公司环保信息披露与融资约束[J].世界经济,2017,40(05):124-147.

[22]龙文滨,李四海,丁绒.环境政策与中小企业环境表现:行政强制抑或经济激励[J].南开经济研究,2018(03):20-39.

[23]坚瑞.企业数字化转型对碳信息披露的影响[J].东南学术,2024(02):86-96.

[24]陈慧灵,杨雪珂,王振波.数字经济对工业碳排放强度的影响及溢出效应[J].环境科学研究,2024,37(04):672-685.

[25]李占风,粟文元.数字经济对绿色全要素生产率的影响研究[J].西安财经大学学报,2023,36(06):58-69.

[26]岳宇君,马艺璇.数字经济发展与区域环境质量改善——来自省级面板数据的证据[J].中国环境管理,2023,15(06):94-104.

[27]黄群慧,余泳泽,张松林.互联网发展与制造业生产率提升:内在机制与中国经验[J].中国工业经济,2019(08):5-23.

Has the Environmental Credit Evaluation Policy Improved the Quality of Carbon Information Disclosure?

Abstract: Using a sample of A-share listed companies from 2008 to 2021, this study constructs a quality scoring system for corporate carbon information disclosure and treats the implementation of the environmental credit evaluation policy as a quasi-natural experiment to explore its impact on the quality of corporate carbon information disclosure. The study finds that the environmental credit evaluation policy significantly enhances the quality of corporate carbon information disclosure, and the level of digital economy development positively reinforces the positive effects of the environmental credit evaluation policy. The impact of the environmental credit evaluation policy on the quality of carbon information disclosure is heterogeneous, being more significant in non-state-owned enterprises and non-manufacturing enterprises. Further research reveals that improving the quality of carbon information disclosure can promote corporate green innovation, reduce audit fees, and alleviate financing constraints, thereby benefiting long-term corporate development. The study confirms the effectiveness of the environmental credit evaluation policy, which helps incentivize companies to fulfill environmental responsibilities, improve the quality of carbon information disclosure, and support the achievement of the national dual carbon goals.

Keywords: Environmental credit evaluation policy; Carbon information disclosure; Digital economy; Green innovation; Audit fees