农村劳动力流动是否降低了家庭金融脆弱性?

2024-06-21李胜旗梁丽华

李胜旗 梁丽华

摘要:本文基于中国家庭追踪调查(CFPS)三期数据,实证研究农村劳动力流动对家庭金融脆弱性的影响。结果发现:农村劳动力流动能显著降低家庭金融脆弱性,在低消费家庭和未进行商业保险投保的家庭中,农村劳动力流动对缓解家庭金融脆弱性的作用更强。经过替换解释变量、替换被解释变量、倾向得分匹配法及工具变量法等检验,结果依然稳健。机制分析表明,农村劳动力流动通过提升收入、积累社会资本和缓解流动性约束等途径影响家庭金融脆弱性。进一步分析发现,农村劳动力流动能更显著地缓解存在金融脆弱性家庭的相对贫困。

关键词:农村劳动力流动;家庭金融脆弱性;收入等级提升效应;社会资本积累效应;缓解流动性约束效应

中图分类号:F328;F323.8 文献标识码:A 文章编号:1007-0753(2024)03-0048-12

一、引言

党的二十大报告依然将防范化解重大金融风险列为经济工作重点加以部署,强调守住不发生系统性风险的底线。从经济体系看,防范化解重大金融风险关乎经济高质量发展;从治国理政看,防范化解重大金融风险关乎社会政治稳定;从大国竞争看,防范化解重大金融风险关乎中华民族伟大复兴。面对百年未有之大变局,更应该持之以恒地防范化解重大金融风险。2021年9月中国人民银行发布的《中国金融稳定报告(2021)》显示,近年来我国居民家庭杠杆率在不断上升,2020年我国住户部门杠杆率比2019年高7.4个百分点,住户部门债务增长14.6%。由于农村家庭的经济基础相对薄弱、农村的金融体系相对不完善以及农村家庭往往更加依赖土地和农业生产这三个方面的原因,我国农村家庭的金融风险问题更加突出。随着家庭债务的上升和资产持有量的下降,家庭部门的金融脆弱性将日益加剧(Yusof等,2015),加上农村金融排斥严重,相较于城市居民,农村家庭收入更低,资产更少,抵抗风险的能力更弱,导致农户难以有效应对金融冲击。

家庭金融脆弱性是衡量家庭部门金融稳定的重要指标,也是分析宏观金融稳定重要的先行指标。Jappelli 等(2013)认为家庭金融脆弱性是指家庭未来陷入财务困境的可能以及家庭金融不稳定性。受我国特殊的二元格局的影响,与城镇居民相比,占我国人口一半以上的农村居民的消费品消费总额却只占全国的三分之一,因此农村应作为当前扩大内需、拉动经济增长的重点对象。但是农村家庭金融往往存在一定的脆弱性,农村家庭的消费受到收入、金融风险等各种因素的限制,对扩大内需、拉动经济增长的作用有一定的局限性,往往无法发挥最大效应。劳动力流动被认为是劳动力商品化的结果,其直接表现为劳动力追求价值最大化。劳动力的自由流动能促进资源有效配置,提高农村劳动力的配置效率(许召元和李善同,2008)。随着城镇化的推进和经济的发展,劳动力流动已然成为一种社会常态。改革开放以来,由于我国存在地区经济发展不均衡和特殊的城乡二元经济结构,经济发达地区和经济欠发达地区劳动力的供求有着明显的差异,表现为在经济发达地区劳动力供不应求而在经济欠发达地区劳动力存在大量剩余。在这种背景下,劳动力为追求价值的最大化,其流动逐渐成为平衡劳动力供求地区差异的有效方式。基于此,本文从农村劳动力流动的角度探讨缓解农村家庭金融脆弱性的办法,从而为实现乡村振兴战略、促进宏观经济发展助力。

二、文献综述和理论分析

(一)文献综述

1. 农村劳动力流动

劳动力流动指劳动者根据劳动力市场条件的差异和自身条件,在国家间、地域间、产业间、部门和行业间、职业和岗位间所选择的迁移或转移行为。农村劳动力在城乡之间的流动,会造成一定的城乡差距,但也能促进生产要素、经济资源等在城乡之间的合理配置。刘一伟(2018)研究发现劳动力流动可以通过影响收入差距、改善贫困农村居民的收入不平等进而缓解农户的贫困状况。劳动力流动对收入的影响还可能会间接影响家庭储蓄率(尹志超等,2020)。张永丽和王博(2017)研究发现农户家庭外出务工劳动力会显著增加农户家庭人均收入,并且劳动力流动有利于减小农村贫困发生率和缓解农村生态贫困。农村劳动力流动对农户家庭还具有显著的多维减贫效应,其中,收入维度和教育维度的减贫效应最为突出,健康维度的减贫效应比较微弱(李宝军和罗剑朝,2022)。存在劳动力流动情形的家庭可以显著降低贫困发生率,而且劳动力外流比例越高,家庭人均收入水平就越高,越不容易陷入贫困(樊士德和费振东,2021)。外出劳动力的打工收入已经成为农村家庭收入的主要来源之一,因此从某种意义上讲,劳动力流动在一定程度上成为农村家庭摆脱家庭贫困的一种重要手段和途径,为脱贫攻坚任务的实现起到了重要的促进和推动作用。

2.家庭金融脆弱性

家庭金融脆弱性是指家庭对外界风险的自身识别规避及负向冲击后对家庭经济福利下降的反应情况。脆弱性包括两个方面:家庭可能遇到的潜在风险冲击和受到负向冲击后经济福利的恢复能力,因此脆弱性是其相互作用的结果。李波和朱太辉(2020)研究发现家庭债务杠杆率的上升增加了家庭金融脆弱性,金融素养能够有效提升家庭风险识别和应对能力、降低债务杠杆对家庭金融脆弱性的负面影响,起到“缓释器”的作用。杨友智(2021)研究发现,家庭消费信贷越多,家庭金融脆弱性越大;家庭的收入、资产越多,家庭金融脆弱性越小。由此可见,家庭金融脆弱性与很多因素息息相关。因此,研究家庭金融脆弱性对居民家庭的潜在家庭金融风险以及家庭金融决策研究有重要的意义。

3.农村劳动力流动与家庭金融脆弱性

已有文献对劳动力流动和家庭金融脆弱性之间关系的研究较少,胡中立和王书华(2024)从社会资本的角度研究发现劳动力流动能够缓解家庭金融脆弱性,且对低社会资本家庭的降低作用更大。在国内大循环的背景下,立足人口流动的特征,可以通过制定相应的福利政策等措施,有效引导劳动力的流动,实现劳动力流动的双赢及最大福利。而且,伴随着经济的迅速发展,家庭金融的稳定性也越来越受到国民的重视。因此,劳动力流动对于家庭金融脆弱性的影响研究有十分重要的理论和实践意义。

本文的边际贡献如下:第一,已有文献研究发现劳动力流动能显著增加家庭收入(张永丽和王博,2017)、缓解农户的贫困状况(刘一伟,2018),但很少有文献研究劳动力流动对家庭金融脆弱性这一变量的影响;第二,本文研究发现农村劳动力流动降低家庭金融脆弱性的作用是通过提升家庭部门的收入等级、积累社会资本和缓解流动性约束来实现的,本文为研究家庭金融风险情况提供了一个全新的视角。

(二)理论模型与研究假设

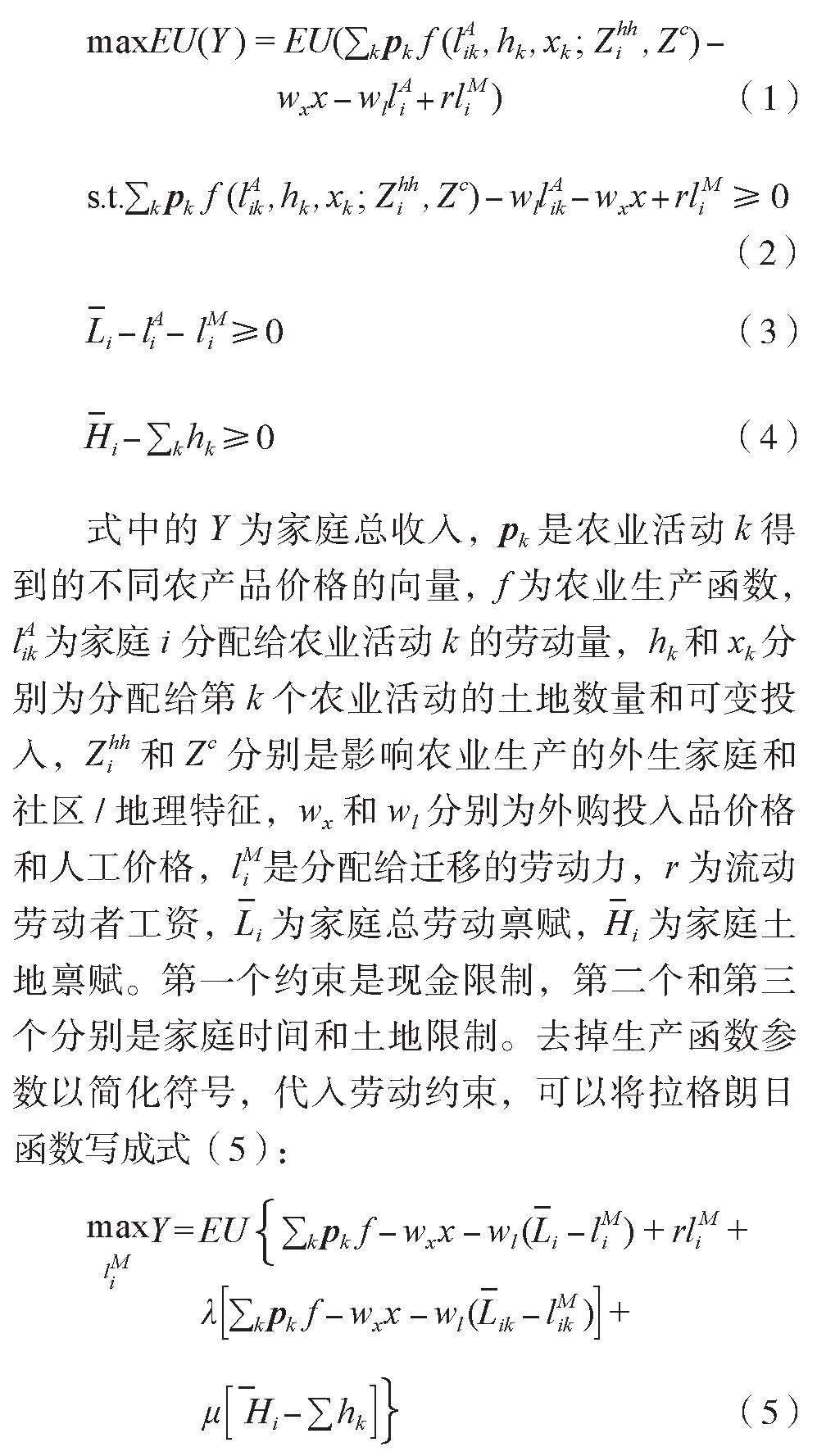

本文基于劳动力流动的视角对家庭金融脆弱性进行理论分析。Stark(1991)、Stark和Bloom(1985)提出的新劳动力迁移经济学理论强调以农户家庭为分析对象,即家庭成员做出是否转移的决策不是简单的个人考量,而是在衡量家庭整体状况后由全体成员做出的共同选择。其目的是最大化提高家庭收入水平与降低家庭金融风险、缓解市场缺失造成的不完善,尽可能提高家庭福利水平。根据新劳动迁移经济学理论,假设以下模型:

将式(5)对lMi 求偏导得到:

由财务保证金公式:

FMit =Yit - LCit - DPit + LAit - UEit (7)

从式(6)和式(7)中可以看出劳动力流动会增加家庭总收入,家庭总收入的增加会使财务保证金增加,进而降低家庭金融脆弱性。

农村家庭中劳动力流动对于家庭经济状况和农村生态贫困均有显著的影响(张永丽和王博,2017),存在劳动力流动情形的家庭可以显著降低贫困发生率,且劳动力外流比例越大,家庭越不容易陷入贫困(樊士德和金童谣,2021)。当家庭面临诸如失业、疾病、自然灾害等经济风险时,贫困家庭可能缺乏足够的资产和财富积累,难以应对突发情况或风险事件,从而增加了金融脆弱性,而非贫困家庭能有效应对家庭中存在的金融风险,有利于降低家庭金融脆弱性。基于以上分析,提出假设一。

假设一:农村劳动力流动会降低家庭金融脆弱性。

劳动力流动可以实现区域间资源的自由流动,实现资源的有效配置,从而有助于增加农户的收入,缓解贫困(Taylor 等,2003)。劳动力流动能够有效地降低农户收入贫困,并且非农收入在减贫过程中起着非常重要的作用(王恒等,2020)。张永丽和王博(2017)研究发现,农户家庭外出务工劳动力会显著增加农户家庭人均收入,并且劳动力流动有利于减小农村贫困发生率和缓解农村生态贫困。很明显,家庭收入的增加是提高家庭收入等级的直接原因。在家庭收入等级提高的同时,由于受家庭消费观念的影响,在消费惯性的作用下,家庭的消费水平在短期内对收入增长反应不敏感(Carroll 等,2000),从而能够缓解家庭的负债压力或者增加家庭的储蓄,降低家庭金融脆弱性。基于以上分析,提出假设二。

假设二:农村劳动力流动会通过提高家庭收入等级来降低家庭金融脆弱性。

社会网络可以为流动人口提供信息、资源与支持,帮助他们适应城市生活、解决就业问题、建立社会支持网络等。胡中立和王书华(2024)研究发现,劳动力流动更能降低社会网络的农村家庭的金融脆弱性。低社会资本的家庭在当地可能存在低亲缘关系、低父辈禀赋和低社会地位等情况,家庭中劳动力的流动会打破这种传统的社会网络关系,当劳动力流动到大城市后有机会得到更多的人脉,实现社会资本的积累,从而有了更多的信息接口,改善信息缺乏的现状,获得更多工作的机会和生活上的便利,在一定程度上增加家庭收入和家庭资产,进而降低家庭金融脆弱性。基于以上分析,提出假设三。

假设三:农村劳动力流动会通过积累社会资本降低家庭金融脆弱性。

农村劳动力在大城市就业缺乏归宿感,同时面临收入的波动和失业风险,并且无法享受城市医疗和教育等保障性权益,使得生活存在一定的不确定性。根据尹志超等(2020)的研究,流动人口家庭为应对不确定性风险而积极进行预防性储蓄,从而在一定程度上缓解了农户的流动性约束。基于上述分析,提出假设四。

假设四:农村劳动力流动会通过缓解流动性约束降低家庭金融脆弱性。

综上所述,农村劳动力流动可能通过提高收入等级、积累社会资本和缓解流动性约束等途径来降低家庭金融脆弱性。本文针对上述假设进行了微观实证检验。

三、研究设计

(一)数据来源

本文使用由北京大学中国社会科学调查中心编制的中国家庭追踪调查数据(CFPS)(2016年、2018年和2020年)构造非平衡面板。CFPS样本覆盖了25个省(市、自治区),目标样本规模为16 000户,调查对象包含样本的全部家庭成员,涉及家庭经济、家庭成员的特征、家庭关系与家庭动态、人口迁移、健康等在内的诸多内容,为本文内容的研究提供了有效的数据支撑。本文通过对数据进行合并和清洗,剔除了部分的缺失值和极端数据,最终保留了22 237个农村样本。

(二)变量定义与描述性统计

1.解释变量:农村劳动力流动(Migration)

根据问卷中问题“过去12个月,在所有工作的成员中,是否有人外出打工(如去城市打工)挣钱?”来获得家庭劳动力流动的信息,将回答“是”的家庭,其Migration的值定义为1,反之定义为0。由于2016年调查问卷中的问题不能明确得到家庭中是否存在劳动力的流动,本文根据问卷中的问题“过去 12个月,您家所有外出打工的人总共寄回家或带回家多少钱?”,认为外出打工的人寄回家的钱大于0为家庭中存在着劳动力流动,此时Migration的值定义为1,反之定义为0。

2.被解释变量:家庭金融脆弱性(HFV)

本文参考李波和朱太辉(2020)的研究,构造财务保证金这一变量来测度家庭金融脆弱性:

FMit =Yit - LCit - DPit + LAit - UEit (8)

其中,Yit、 LCit和 DPit分别为过去一年的家庭收入、生活成本和债务支出。LAit是指家庭的流动性资产,包括现金存款和能够迅速变现的无风险金融资产。UEit为预期之外的资金流出,主要包括家庭耐用品支出和非预期医疗支出。FMit为财务保证金,当FMit≥0时,认为不存在家庭金融脆弱性,定义为0;当FMit<0时,认为存在家庭金融脆弱性,定义为1。

3.控制变量

控制变量包括年龄(age)、年龄的平方/100(age2)、性别(gender)、教育水平(edu)、婚姻状况(marry)、健康状况(health)、是否领取养老保险金(insurance)、房产占家庭总资产的比重(house)、老年人口占比(elder)、家庭规模(familysize)等变量。

4.机制变量

机制变量包括收入等级、社会资本和流动性约束。其中收入等级(Incomelevel)用家庭人均纯收入的分位数来表示;社会资本(Social)根据对“包括实物和现金,过去12个月,您家总共出了多少人情礼?”问题的回答进行定义;流动性约束(Constraints)的定义参考Nirei(2006)和尹志超等(2021)的做法,当家庭的月平均支出大于3个月平均劳动收入时认为存在流动性约束。

表1为主要变量的描述性统计结果。

(三)模型设定

本文运用双向固定效应模型来分析劳动力流动对家庭金融脆弱性的影响,模型设定如下:

HFVit = α0 + αMigrationit + βXit + μt + γi + εit (9)

式(9)中,i为受访家庭序号,t为年份变量(2016、2018、2020);HFVit为家庭金融脆弱性,Migrationit为是否存在劳动力流动;Xit为控制变量组,主要包括家庭成员的特征变量、家庭特征变量以及家庭经济特征变量等;α、β为待估参数,εit为残差项,μt为年度固定效应,γi 为个体固定效应。

四、实证结果分析

(一)基准回归

表2汇报了双向固定效应模型的回归结果。本文在控制了时间和个体固定效应的基础上还控制了省级层面的固定效应,以减少因地区层面因素对本文回归结果准确性的影响。其中列(1)为农村劳动力流动(Migration)对家庭金融脆弱性(HFV)的回归结果;列(2)在列(1)的基础上控制了家庭成员的特征变量,包括年龄、年龄的平方/100、教育水平、性别、婚姻状况以及健康状况等;列(3)在前两列的基础上加入家庭特征变量和家庭经济特征的变量,包括老年人占比、家庭规模、是否领取养老保险金以及房产占家庭总资产的比重。表2中的列(1)、(2)、(3)农村劳动力流动的系数分别为-0.076 7、-0.077 0和-0.067 3,且均在1%的水平下显著,说明农村家庭的劳动力流动会显著降低家庭的金融脆弱性,验证了本文的假设一。列(3)中健康程度的系数为正,即家庭成员个体的健康状况越差,家庭越容易存在金融脆弱性。这里考虑到家庭成员个体的健康状况越差,家庭越有可能存在意外支出,从而带来金融风险。房产占家庭总资产的比重的边际系数显著为正,即房产占家庭总资产的比重越大,家庭金融脆弱性越大。房产是不动产,房产占比越高则家庭的流动性资产越少,家庭应对金融风险的能力越弱。家庭规模的系数显著为负,说明家庭成员越多,越能够降低家庭金融脆弱性。

(二)机制分析

从收入等级提升效应、社会资本积累效应和缓解流动性约束效应三个角度探究农村劳动力流动对家庭金融脆弱性的影响路径。具体模型如式(10)—式(12)所示:

Incomelevelit = α0 + αMigrationit + βXit + μt + γi + εit

(10)

Socialit = α0 + αMigrationit + βXit + μt + γi + εit (11)

Constraintsit = α0 + αMigrationit + βXit + μt + γi + εit

(12)

其中,Incomelevelit表示收入等级,Socialit表示社会资本,Constraintsit表示流动性约束。

1.收入等级提升效应

劳动力流动对于提升家庭收入有显著的促进作用。刘一伟(2018)研究发现,劳动力流动可以通过影响收入差距、改善贫困农村居民的收入不平等,进而缓解农户的贫困状况。随着家庭收入的增加,家庭能够更好地应对经济风险和不确定性,提高抵御风险的能力。因此本文将样本按照农村家庭收入进行等级分类,探究农村劳动力流动是否会通过提高家庭收入等级来降低家庭金融脆弱性。从表3中的列(1)可以发现,Incomelevel的系数为0.200 4,在1%的水平下显著正相关,说明农村劳动力流动会显著提高家庭的收入等级,使得农村家庭更有效地应对家庭中面临的金融风险,假设二得证。

2.社会资本积累效应

社会资本是社会成员从各种不同的社会结构中获得的利益,根植于社会关系网络(张玉利等,2008),而社会关系网络本身具有信息分享和互帮互助的作用(马光荣和杨恩艳,2011;Zhao,2003)。从表3中的列(2)的回归结果发现,Social的系数为0.046 3,在1%的水平下显著为正,表明农村劳动力流动能显著促进社会资本的增加。社会资本对于家庭金融脆弱性的影响主要体现在以下几个方面:第一,社会资本可以为家庭提供更多的金融支持和帮助,例如家庭成员或朋友可以提供贷款担保、协助办理贷款手续、提供投资咨询等服务;第二,社会资本可以提高家庭的风险应对能力,家庭成员或朋友可以在家庭面临金融风险时提供紧急援助和支持,帮助家庭渡过难关,避免陷入贫困或财务困境。至此,假设三得证。

3.缓解流动性约束效应

从微观角度来看,农村劳动力流动到城市,由于缺乏城市归属感,个体的预防性储蓄的动机可能会增强(尹志超等,2020),从而更有利于缓解家庭的流动性约束。回归结果如表3中的列(3)所示,Constraints的系数为-0.193 1,在1%的水平下显著负相关,说明农村劳动力流动能显著缓解家庭中的流动性约束。通过缓解流动性约束,家庭可以更加理性地规划和管理债务,避免过度负债,从而降低家庭在金融市场中的风险和不确定性,增强家庭的经济安全和稳定性。至此,假设四得证。

五、稳健性检验

为验证农村劳动力流动能显著降低家庭金融脆弱性这一结论,本文采取替换被解释变量、倾向得分匹配法(PSM)以及工具变量等分别进行了稳健性检验。表4为稳健性检验回归结果。

(一)替换被解释变量

有些学者认为家庭金融脆弱性包括以下两个方面,即家庭可能遇到的潜在风险冲击和受到负向冲击后经济福利的恢复能力,因此本文通过过度负债和应急储蓄两个部分来重新衡量家庭金融脆弱性这一变量。参考孟德锋等(2019)的研究,将过度负债和应急储蓄不足同时满足的视为高家庭金融脆弱性,用2来表示;将存在过度负债和应急储蓄充足或不存在过度负债和应急储蓄不足这两种情况视作低家庭金融脆弱性,用1来表示;将不存在过度负债和应急储蓄充足视为不存在家庭金融脆弱性,用0来表示。表5为根据中国家庭追踪调查数据(CFPS)(2016年、2018年和2020年)进行的家庭金融脆弱性的统计分析结果。由表5可知,虽然从2016到2020年,存在金融脆弱性的家庭的比例在逐年递减,但直到2020年,存在低金融脆弱性的家庭和高金融脆弱性的家庭占比分别达到38.68%和13.19%,这表明有一半以上的农村家庭仍存在家庭金融脆弱性的问题。表4中的列(1)为替换被解释变量的回归结果,结果仍然支持本文的研究结论。

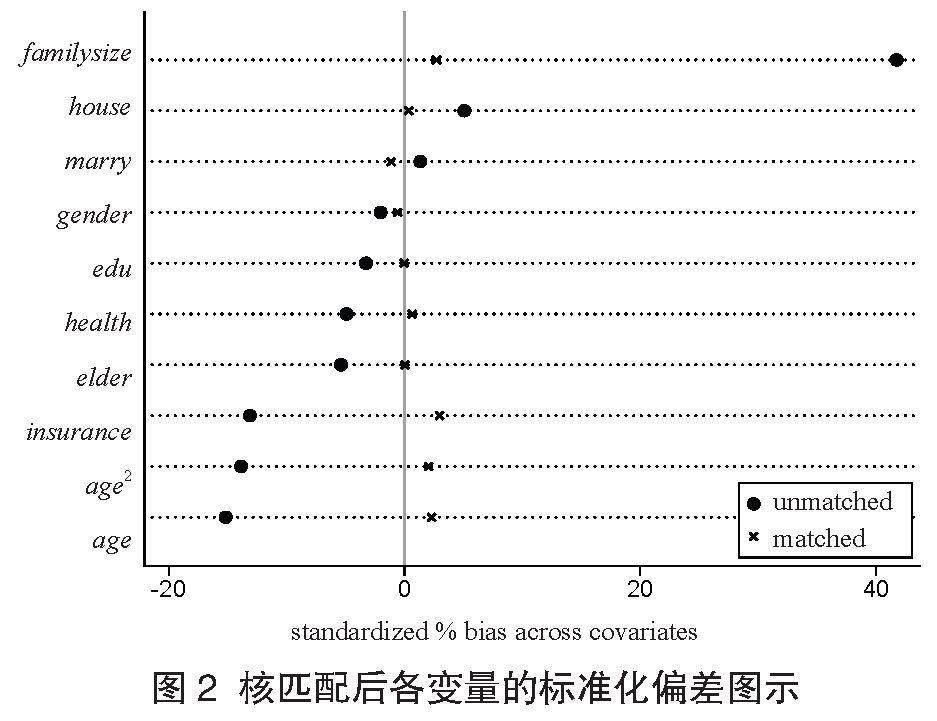

(二)倾向得分匹配法(PSM)

为了避免样本选择性偏误可能产生的内生性问题,本文采用倾向得分匹配法(PSM)进行稳健性检验。本文首先对样本的实验组和对照组分别进行了近邻匹配(k=1)、半径匹配和核匹配,倾向匹配得分的结果如表6所示。图1和图2显示样本实验组和对照组在经过PSM半径匹配以及核匹配处理后的特征变量差异性显著减小,并且半径匹配和核匹配的协变量通过倾向得分匹配后,标准偏差均大幅减小。

表4中的列(2)—(4)是进行倾向得分匹配后的回归结果,可以看到无论是采用近邻匹配(k=1)、半径匹配还是核匹配,平均处理效应均在1%的水平下显著为负,说明农村劳动力流动能够降低家庭金融脆弱性。由此可见,在排除样本选择偏差之后,结果与基准回归结果依然一致,进一步验证了本文结果的稳健性。

(三)工具变量法

劳动力流动可能存在反向因果问题,家庭金融脆弱性高的家庭,其劳动力流动的可能性也更大,并且可能存在同时影响劳动力流动和家庭金融脆弱性的遗漏变量,产生内生性问题,因此本文参考尹志超等(2020)的研究,选用同一社区同一收入阶层其他家庭的劳动力流动比例作为本家庭劳动力流动的工具变量。其中同一社区同一收入阶层其他家庭的劳动力流动比例与本家庭劳动力流动两者之间由于区域和收入方面的相似性,其劳动力流动水平会有一定的相关性。同时,同一社区同一收入阶层其他家庭的劳动力流动比例与本家庭的金融脆弱性之间不相关,存在一定的外生性。因此选用该指标作为农村劳动力流动的工具变量具有理论可行性。

回归结果如表4中的列(5)所示,回归结果中第一阶段的F值为69.38,大于20,故拒绝了弱工具变量的假设。本文还进行了内生性检验,结果中p值为0.000 0,在1%的水平下拒绝了不存在内生性的假设。同时列(5)中农村劳动力流动的系数为-1.539 9,且在1%的水平下显著,验证了基准回归结果中农村劳动力流动对家庭金融脆弱性的负向影响作用。

六、异质性检验

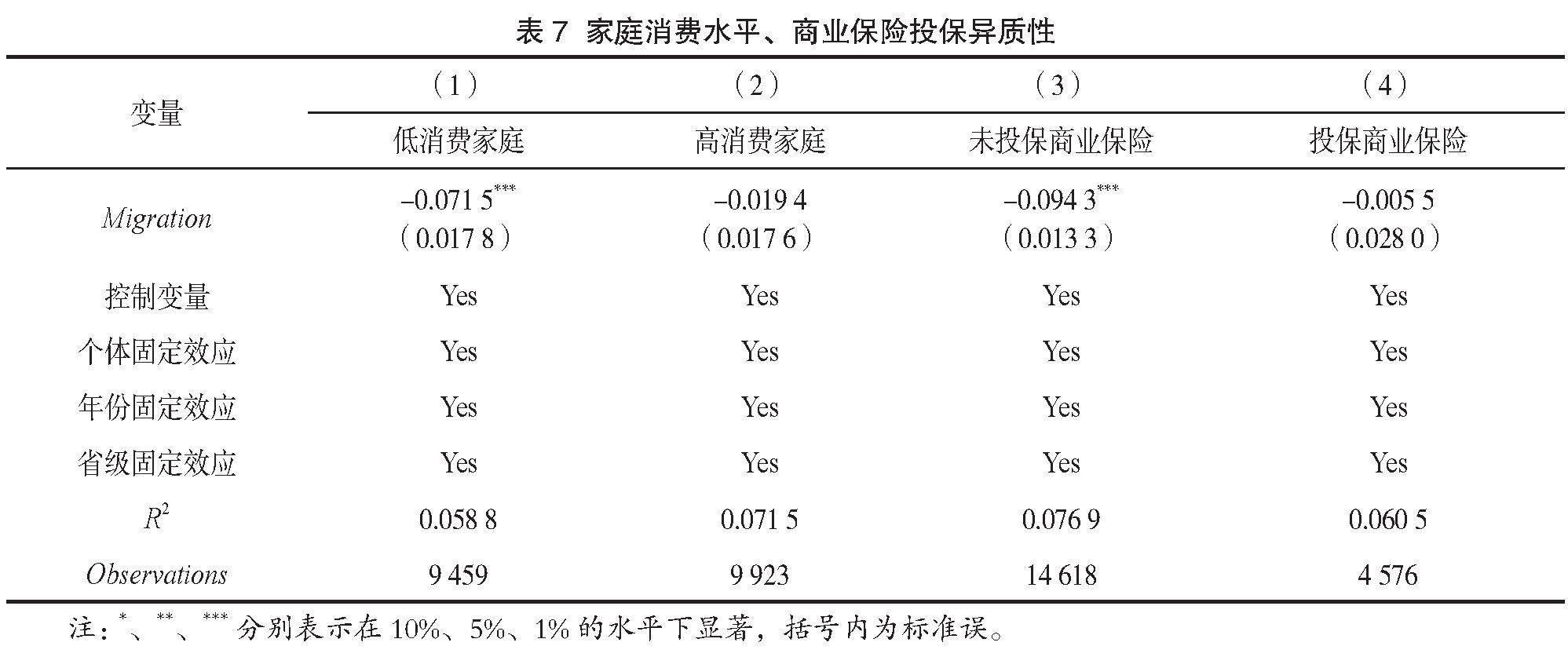

(一)家庭消费水平异质性

家庭消费水平是衡量家庭购买商品或服务的能力标准。通过分析不同消费水平的家庭,可以更全面地了解家庭的需求、偏好、风险承受能力等。因此本文按照家庭消费水平的中位数将样本划分为低消费家庭和高消费家庭,回归结果如表7中的列(1)、(2)所示。从中可以发现,劳动力流动更能够降低低消费家庭的金融脆弱性。劳动力流动会增加低消费家庭的可支配收入,增强家庭的还款能力,降低家庭的风险敞口,提高其应对金融风险的能力。在高消费家庭中,往往拥有更丰富的资源和财产,劳动力流动对于家庭财务稳定性的影响相对较低。然而,对于低消费家庭来说,劳动力流动是提高其经济实力和财务稳定性的一种重要手段。劳动力流动对于低消费家庭和高消费家庭之间存在的作用差异更有利于城乡收入差距的缩小和共同富裕目标的实现。

(二)商业保险投保异质性

商业保险是家庭财务规划的重要组成部分,能够为家庭提供风险保障,降低经济风险。本文按照家庭是否投保商业保险将样本进行分组,回归结果如表7中的列(3)、列(4)所示。从中可以发现,未投保商业保险的家庭的系数在1%的水平下显著为负,而投保商业保险的家庭的系数不显著。由此可见,相较于投保商业保险的家庭,劳动力流动更能降低未投保商业保险家庭的金融脆弱性。这主要是由于相较于投保商业保险的家庭,未投保商业保险的家庭存在更大的风险敞口,这类家庭劳动力流动带来的收入增长和社会资本增加等积极效果可能对于其产生的边际效果更大。

七、进一步分析

家庭相对贫困是家庭金融脆弱性基础上更深层次的问题,在消除了绝对贫困和不断推进共同富裕的目标下,家庭相对贫困问题成为关注的重点。为进一步探究劳动力流动对于居民家庭经济的影响作用,本文通过家庭中是否存在金融脆弱性进行分样本检验,探究劳动力流动在居民家庭减贫过程中的不同作用。本文参考 Gottlieb 和 Fruman(2011)对不同相对贫困标准的评估结果,选用人均可支配收入中位数的60%作为相对贫困的衡量标准,并将人均可支配收入中位数的40%和50%列为参考指标(Van Vliet和 Wang,2015)。考虑到通货膨胀等因素,本文通过每年的家庭人均收入中位数数据分别得到了不同年份的相对贫困线,具体结果如表8所示。

表9为劳动力流动对于家庭相对贫困的分样本的回归结果,从中可以看出相较于不存在金融脆弱性的家庭,劳动力流动对于存在金融脆弱性家庭的相对贫困产生更显著的抵制作用。将相对贫困线的衡量标准改为中位数的50%和40%后进行回归检验,结果依然显著。

八、结论与建议

在新冠疫情的冲击下,农村家庭金融面临着更大的风险。为积极响应乡村振兴战略,实现共同富裕的目标,本文通过2016年、2018年及2020年中国家庭追踪调查数据构造非平衡面板数据,研究农村劳动力流动对家庭金融脆弱性的影响。研究发现:(1)在双向固定效应模型下,农村劳动力流动均对家庭金融脆弱性产生显著的负向影响;(2)农村劳动力流动对低消费家庭和未进行商业保险投保的家庭金融脆弱性的降低作用更大;(3)通过替换被解释变量、倾向得分匹配法以及工具变量法进行稳健性检验,结果依然显著。(4)农村劳动力流动通过收入等级提升、社会资本积累、缓解流动性约束等途径影响家庭金融脆弱性;(5)进一步分析发现农村劳动力流动能更显著降低存在金融脆弱性家庭的相对贫困。

基于以上结论给出如下政策建议:(1)政府应提供就业信息和渠道,降低信息不对称程度,积极引导劳动力流动,充分发挥劳动力增收减贫的正向作用;同时,鼓励大城市出台相应的社会保障政策,建立跨地区社会保障衔接机制,以解决外出务工者的后顾之忧。(2)政府应加强农村金融服务体系和信贷体系建设,提供多样化的金融服务和产品,积极鼓励金融机构创新新型金融服务和家庭信贷支持,并为农村家庭提供更多的融资渠道和优惠政策,以更好地满足农村家庭的金融需求,提高农村家庭财务的稳定性和金融服务的便利性,降低家庭金融脆弱性。(3)政府可以通过建立新型社会网络平台,拓宽居民社会关系网络,促进信息传递和资源整合,加强社会互动和交流。(4)政府应加强农村基础设施建设,完善农村地区的生产生活条件,加大在教育、医疗、养老等方面的预算支出。在乡村振兴的背景下,充分发挥农村自身经济发展对于农村居民家庭金融脆弱性的缓解作用,并在此基础上发挥劳动力流动的积极作用,进一步缩小城乡差距,实现城乡发展一体化。

参考文献:

[1] Yusof S A, Rokis R A, Jusoh W J W. Financial fragility of urban households in Malaysia[J]. Jurnal Ekonomi Malaysia, 2015, 49(01): 15-24.

[2] Jappelli T, Pagano M, Di Maggio M. Households' indebtedness and financial fragility[J]. Journal of Financial Management, Markets and Institutions, 2013, 1(01): 23-46.

[3]许召元,李善同.区域间劳动力迁移对经济增长和地区差距的影响[J].数量经济技术经济研究,2008(02):38-52.

[4]刘一伟.劳动力流动、收入差距与农村居民贫困[J].财贸研究,2018,29(05):54-63.

[5]尹志超,刘泰星,张诚.农村劳动力流动对家庭储蓄率的影响[J].中国工业经济,2020(01):24-42.

[6]张永丽,王博.农村劳动力流动减贫效应的实证研究——基于甘肃省农户的调查[J].人口学刊,2017,39(04):60-70.

[7]李宝军,罗剑朝.农村劳动力流动对农户家庭多维贫困影响的实证[J].统计与决策,2022,38(08):22-26.

[8]樊士德,费振东.劳动力流动对欠发达地区农村家庭多维贫困的影响研究[J].金融教育研究,2021,34(04):30-42.

[9]李波,朱太辉.债务杠杆、金融素养与家庭金融脆弱性——基于中国家庭追踪调查CFPS 2014的实证分析[J].国际金融研究,2020(07):25-34.

[10]杨友智. 消费信贷对家庭金融脆弱性影响研究[D].南京:东南大学,2021.

[11]胡中立,王书华.劳动力流动能否缓解农村家庭金融脆弱性——基于社会网络视角的实证分析[J].金融论坛,2024,29(02):59-69.

[12] STARK O. The migration of labor[M]. Massachusetts:Basil Blackwell, Inc. 1991.

[13]Stark O, Bloom D E. The new economics of labor migration[J]. The American Economic Review, 1985, 75(02): 173-178.

[14] 樊士德,金童谣.中国劳动力流动对城乡贫困影响的异质性研究[J].中国人口科学,2021(04):98-113+128.

[15] Taylor J E, Rozelle S, De Brauw A. Migration and incomes in source communities: A new economics of migration perspective from China[J]. Economic Development and Cultural Change, 2003, 52(10): 75-101.

[16]王恒,王征兵,朱玉春.乡村振兴战略下连片特困地区劳动力流动减贫效应研究——基于收入贫困与多维贫困的双重视角[J].农村经济,2020(04):43-50.

[17] Carroll C D, Overland J, Weil D N. Saving and growth with habit formation[J]. American Economic Review, 2000, 90(03): 341-355.

[18] Nirei M. Quantifying borrowing constraints and precautionary savings[J]. Review of Economic Dynamics, 2006, 9(02): 353-363.

[19] 尹志超,刘泰星,张逸兴.劳动力流动如何影响农户借贷:基于社会网络的分析[J].世界经济,2021,44(12):131-154.

[20]张玉利,杨俊,任兵.社会资本、先前经验与创业机会——一个交互效应模型及其启示[J].管理世界,2008(07):91-102.

[21]马光荣,杨恩艳.社会网络、非正规金融与创业[J].经济研究,2011,46(03):83-94.

[22] Zhao Y. The role of migrant networks in labor migration: The case of China[J]. Contemporary Economic Policy, 2003, 21(04): 500-511.

[23]孟德锋,严伟祥,刘志友.金融素养与家庭金融脆弱性[J].上海金融,2019(08):1-13.

[24] GOTTLIEB D, FRUMAN A. A Quality-index of Poverty Measures[R]. Society for The Study of Economic Inequality,2011.

[25] Van Vliet O, Wang C. Social investment and poverty reduction: A comparative analysis across fifteen European countries[J]. Journal of Social Policy, 2015, 44(03): 611-638.

Does Rural Labor Mobility Reduce Household Financial Vulnerability?

Abstract: Based on three waves of data from the China Family Panel Studies (CFPS), this paper empirically investigates the impact of rural labor mobility on household financial vulnerability. The results indicate that rural labor mobility significantly reduces household financial vulnerability, with a stronger effect observed in low-consumption households and households without commercial insurance coverage. The results remain robust after conducting tests such as replacing explanatory variables, replacing explained variables, propensity score matching, and instrumental variable methods. Mechanism analysis shows that rural labor mobility affects household financial vulnerability through increased income, accumulation of social capital, and alleviation of liquidity constraints. Further analysis reveals that rural labor mobility more significantly reduces relative poverty among households experiencing financial vulnerability.

Keywords: Rural labor mobility; Household financial vulnerability; Income level improvement effect; Social capital accumulation effect; Alleviation of liquidity constraints effect