数字化转型是否会加剧企业金融化?

2024-06-21郭德兵

郭德兵

摘要:数字化转型作为新一代产业革命的代表,是企业实现高质量发展的关键动力。过度金融化会对企业主业产生挤出效应,导致其发展持续性不足。本文以2007—2020年沪深A股上市公司为样本,构建OLS模型,研究数字化转型对企业金融化的影响,并从融资约束和经营风险两个方面入手,分析其中的作用机制。研究发现,数字化转型会显著加剧企业金融化。机制分析发现,数字化转型能够通过缓解企业融资约束和降低经营风险两条渠道,提高企业金融化水平。异质性分析发现,数字化转型加剧企业金融化的效应在国有企业、非制造业企业和中西部地区更为明显。基于此,本文认为应加强对金融投资的审批、评估和监管,建立健全投融资激励约束机制,协调推进各地区、各行业数字化转型。

关键词:数字化转型;企业金融化;融资约束;经营风险;脱实向虚

中图分类号: F272;F830 文献标识码:A 文章编号:1007-0753(2024)03-0071-12

一、引言

企业作为实体经济发展的主力军,一直是我国经济高速增长的重要动力,也是我国建设现代化经济体系的核心主体。但近年来,企业在发展数字经济的同时也渐渐出现金融空转的“脱实向虚”现象,如将企业资源配置于交易性金融资产、衍生金融资产和投资性房地产等,导致实体经济“空心化”。国泰安数据显示,2022年我国在沪深上市的4 931家A股非金融上市公司持有的金融资产(包括交易性金融资产、衍生金融资产、可供出售金融资产、持有至到期投资、贷款和预付款以及房地产投资)总额约为3.57万亿元,平均每家公司持有达7.24亿元。探究实体企业金融化频发的根源,一方面是由于实体经济面临产能过剩挑战,供给侧和需求侧结构性失衡;另一方面则是由于保险、房地产和影子银行等泛金融部门呈现快速增长的态势,金融资金供给过度(李建军和韩珣,2019)。

近年来,随着中国经济增长进入新常态,加之供给侧改革、地方融资平台整顿以及数字经济竞争,企业能够获得的生产性投资机会逐渐减少。为提升企业资源配置效率、投资效率和企业绩效,企业纷纷转向产业数字化和数字产业化的数字化转型战略。这一方面是顺应数字经济发展潮流的结果,另一方面也是企业高质量发展的必由之路。然而,由于委托代理、投融资监管体系不健全、管理层偏好以及信贷资金过度供给等问题,企业数字化转型可能会使其倾向于持有过多金融资产。那么,数字化转型与企业金融化的关系究竟如何,本文将通过理论分析和实证研究对其进行探讨。

二、文献综述

企业数字化转型,指的是以提升效率和效益为导向,以价值创造为目的,通过激发数据要素创新驱动潜能,最终实现企业转型升级和高质量发展等目标的过程。现有研究主要关注数字化转型的经济结果。从微观角度来看,已有研究基于组织理论、公司治理和发展经济学等框架,一方面分析了数字化转型对组织边界(林琳和吕文栋,2019)、适应性变革(肖静华,2020)和管理变革(戚聿东和肖旭,2020)等公司内部治理的积极影响,另一方面分析了数字化转型对企业竞争优势(Mikalef 和Pateli,2017)、业绩表现(易露霞等,2021)和企业价值(黄大禹等,2021)等经营效果的正向作用。从宏观角度来看,学者们研究了数字化转型对优化营商环境(陈涛和郜啊龙,2021)、国家创新体系构建(杨晶等,2020)和政府公共服务能力提升(王志刚,2020)等的影响。还有部分学者从风险管理角度展开,认为企业数字化转型有助于提升风险承担水平(刘少波等,2023)、降低股价崩盘风险(彭俞超等,2023)和抑制经营风险(鲁学博,2023)等。

关于企业金融化的影响因素,已有文献大多认为,企业金融化的触发动机主要是规避风险和追逐利润。金融资产具有变现能力强和流通性强的属性,企业持有金融资产能够发挥蓄水池功能,在资金短缺时及时出售,从而降低企业对外部资金的依赖,进而达到风险规避(Duchin等,2017)的目的。企业金融化的另一目的是追求利润的增长(Feng等,2022),特别是在企业盈利增长缓慢或下降之时(杜勇等,2019)。此外,管理层的背景特征(杜勇等,2019;于连超等,2019;邵志浩和菅秀帅,2023)、企业的内部控制质量(王瑶和黄贤环,2020)、委托代理关系(Zhu等,2022)以及外部数字金融发展(张振杰等,2022)等因素也会对企业金融化产生影响。

纵观过往研究,学者们从多角度分析并肯定了企业数字化转型的积极效果,认为数字化转型能促进企业提质增效,但鲜有研究将企业数字化与金融化联系起来进行分析。因此,本文的边际贡献主要在于:第一,指出企业实施数字化转型会带来一定的副作用,加剧企业对金融化的偏爱。需要强调的是,本文并没有否认数字技术对实体经济的积极作用,而是提示企业在追求数字化转型时,要考虑它可能带来的边际成本和风险。第二,丰富了企业金融化和数字化转型的相关研究,并探讨了其中的影响机理,分析了融资约束和经营风险在其中起到的中介作用。

三、理论分析与研究假设

(一)数字化转型对企业金融化的影响

随着云计算、物联网、大数据、区块链和人工智能等数字化技术的快速发展,以及其与实体经济的充分融合,数字经济已被视为未来经济增长的“新引擎”(许宪春等,2021)。在数字经济的推动下,我国涌现了大量经济社会新现象,如消费群体更喜欢“线上消费”和“零接触消费”。数字化转型迅速的企业,能够成为互联网消费群体关注和购买的对象,这有助于企业快速提升业绩表现(胡青,2020)。较好的业绩表现能够提升企业声誉,帮助企业获得供给商等利益相关者的信任和商业信用资金的支持,增加企业现金流。资金可得性的提高将激发企业的投机套利逐利动机,一定程度上导致企业金融化程度提高。此外,数字化转型会通过同群传染效应增加企业金融化倾向(陈庆江等,2021)。企业投资行为往往受到同群企业决策的影响,管理层为避免因业绩不佳受到处罚,经常会模仿其他企业的投资行为。在数字经济快速发展的背景下,企业管理层大多会选择增持金融资产,这带动了其他同群企业的投资行为,并进一步导致金融化程度加剧。据此,本文提出以下假设:

H1:企业数字化转型会显著加剧企业金融化。

(二)数字化转型影响企业金融化的融资约束渠道

根据信号理论和市场理论,数字化转型能够帮助企业获得信贷资金,缓解融资约束。一方面,数字化转型能够有效传递信息。受信息不对称和监管成本的影响,银行倾向于减少对信息不对称者的信贷供给(Gomber等,2018;张璇等,2020)。通过云计算、物联网等数字技术的使用,企业与金融机构以及其他投资者的信息互通更为顺畅,企业信息透明度更高,能够降低银行所面临的不确定性(黄大禹等,2021),从而帮助企业获得更多融资。另一方面,数字化转型能够提升企业市场力量。具体而言,数字化转型能够提升企业运营效率,扩大市场份额(胡青,2020),同时向外界传递积极信号,减少媒体负面评价,从而树立良好的企业形象。企业市场力量的提升会进一步提振外部投资者的信心,增强其资金供给意愿,缓解企业融资约束。企业面临的融资约束越小,其进行金融资产投资的可能性就越大(顾雷雷等,2020)。这是因为金融资产投资具有期限短、易变现、收益高等特征,在逐利动机的影响下,有较多可用资金的企业有强烈的意愿投资于金融资产(彭俞超等,2018)。据此,本文提出以下假设:

H2:数字化转型通过降低企业融资约束,对企业金融化产生影响。

(三)数字化转型影响企业金融化的经营风险渠道

从长期来看,经营风险是阻碍企业获得融资、持续高质量发展的重要因素,而数字化转型正能够帮助企业缓解这一问题。

一方面,数字化转型能够减缓外部不确定性对企业的冲击。数字化转型使企业组织结构更具有灵活性,同时提升企业对数据的处理能力(曾德麟等,2021),使企业能够更及时充分地利用信息,发出风险预警,制订应对方案。另外,数字技术的应用能够优化企业内部资源配置、业务流程和组织生产方式(易露霞等,2021),从而改善企业内部治理环境(李黎和魏文君,2023),增强企业可持续发展能力,提升企业风险抵抗承受力。

另一方面,数字化转型能够帮助企业提高信息传递效率,提高获客能力,从而减少对大客户的依赖,减少企业商业信用供给和经营风险(王贞洁和吕志军,2023)。根据自由现金流假说和经理帝国构建动机理论,在企业经营风险较低时,管理层出于逐利动机,会更偏爱持有金融资产以快速提升企业价值,从而获取更高的薪酬和威望(Gilson和Schwartz,2013)。据此,本文提出以下假设:

H3:数字化转型通过降低企业经营风险,对企业金融化产生影响。

四、样本选取和研究设计

(一)样本选取

由于国泰安数据库公布的数字化技术转型数据从2007年开始,故本文选取2007—2020年中国沪深A股上市公司作为初始样本。为保障数据的可比性和有效性,避免特殊行业和异常值的影响,对初始数据进行如下处理:①剔除ST和*ST上市公司;②剔除金融保险类上市公司;③剔除存在明显异常的数据,如资产为0或负债为负等;④剔除数据存在缺失的上市公司。此外,对所有连续变量均执行了1%和99%的温莎缩尾技术处理,最终共获得12 348个有效观测数据。本文使用的财务数据均来源于CSMAR数据库,该数据库提供了当前国内最全的财务数据,具有真实性和代表性。

(二)模型设计和变量选取

1.数字化转型对企业金融化的影响检验

本文参照Feng等(2022)、Zhu等(2022)的做法,构建如下实证模型:

FINi =β0+β1DIGit+β2SIZEit+β3LEVit+β4CASHit+

β5TOPit+β6BOARDit+β7IDRit+β8DUALit+

β9CSHit+β10AGEit+β11MFR+Firm+Year+μ

(1)

其中,FIN为被解释变量企业金融化,下标it表示第i个企业第t期。当前有两类较为常见的度量企业金融化的方式:一种是以金融资产配置为测算标准,主要是以企业持有的金融资产绝对额和相对额来度量(Zhu等,2022);另一种是以金融渠道收益作为度量标准,主要是以企业的投资收益占营业收入的比重或投资收益占企业总利润的比重来衡量(杨筝等,2019)。考虑到投资收益存在负值,该指标不能完全度量企业的金融资产持有行为,本文采用第一种测度方法,其中金融资产采用交易性金融资产、衍生金融资产、可供出售金融资产净额、持有至到期投资净额、发放贷款及垫款净额以及房地产投资净额的总和来衡量。

DIG为解释变量企业数字化转型。借鉴吴非等(2021)的做法,采用上市公司年报中涉及“数字化转型”的词频作为其代理变量。首先,确定数字化转型的词频范围。本文将数字化转型界定为底层技术和实践应用两个部分,其中,底层技术包括人工智能技术、区块链技术、云计算技术和大数据技术四个方面的词频,实践应用则包括企业在移动互联网、电子商务、智能营销等数字技术方面的应用词频。其次,使用Python爬虫功能整理A股年度报告中反映数字化转型特征的关键词词频数。最后,将底层技术和实践应用的词频数相加来衡量企业数字化转型的程度。该数值越大,表明企业数字化转型的程度越高。

SIZE,LEV,CASH,TOP,BOARD,IDR,DUAL,CSH,AGE和MFR分别为企业规模、偿债能力、现金流水平、股权集中度、董事会规模、独立董事比例、两职合一、管理层持股、企业成立年限和管理费用率。Firm和Year分别为个体和时间固定效应,u为残差项,β为待估计系数。具体变量解释见表1。

2.中介作用检验

为检验融资约束是否在数字化转型影响企业金融化的过程中起到中介作用,本文参照扈文秀等(2021)的做法,在模型(1)的基础上,构建两个实证模型:

FC = α0+α1DIG+α2SIZE+α3LEV+α4CASHit+

α5TOPit+α6BOARDit+α7IDRit+α8DUALit+

α9CSHit+α10AGEit+α11MFR+Firm+

Year+μ (2)

FIN = θ0+θ1FC+θ2DIG+θ3SIZE+θ4LEV+

θ5CASH+θ6TOP+θ7BOARD+θ8IDR+

θ9DUAL+θ10CSH+θ11AGE+θ12MFR+

Firm+Year+μ (3)

其中,FC为融资约束中介变量,αi和θi为待估计参数,其余变量符号同上。借鉴肖文和薛天航(2019)的做法,使用SA指数衡量融资约束,计算公式为:

SA= -0.737×SIZE+0.043×SIZE2-0.04×AGE (4)

其中,SIZE为企业规模,AGE为企业成立年限。需要说明的是,SA数值越大,则企业面临的融资约束程度越严重;而SA数值越小,则企业所受的融资约束程度越轻。此外,本文进一步参考扈文秀等(2021)的方法,将企业KZ指数作为融资约束的另一个代理变量。

为探讨经营风险的中介作用,本文同样在模型(1)的基础上,构建两个实证模型:

CR = α0+α1DIG+α2SIZE+α3LEV+α4CASHit+

α5TOPit+α6BOARDit+α7IDRit+α8DUALit+

α9CSHit+α10AGEit+α11MFR+Firm+

Year+μ (5)

FIN = θ0+θ1CR+θ2DIG+θ3SIZE+θ4LEV+

θ5CASH+θ6TOP+θ7BOARD+θ8IDR+

θ9DUAL+θ10CSH+θ11AGE+θ12MFR+

Firm+Year+μ (6)

其中,CR为经营风险中介变量,αi和θi为待估计参数,其余变量符号同上。借鉴李建军和韩珣(2019)的做法,采用Zscore指数衡量经营风险,即Zscore=0.6×股票总市值/负债账面价值+0.999×销售收入/总资产+1.2×营运资金/总资产+1.4×留存收益/总资产+3.3×息税前利润/总资产。Zscore指数与企业经营风险呈反比,该数值越大,企业面临的经营风险则越低。此外,本文进一步参考扈文秀等(2021)的方法,将企业违约风险KMV指数作为经营风险的另一个代理变量。

五、实证结果分析

(一)描述性统计

表2呈现了本文主要变量的描述性统计结果。可以看到,企业金融化(FIN)均值为0.043 6,最大值为0.455 3,最小值为0,标准差为0.081 3,表明我国非金融上市公司在金融资产持有方面整体不高,具有差异性,且部分上市公司持有的金融资产占总资产的45.53%。企业数字化转型(DIG)均值为2.038 9,标准差为1.114 2,这说明我国非金融上市公司在数字化转型发展上的差异性较为明显。此外,控制变量描述性统计结果均在合理范围内,未表现出较为明显的异常偏态。

(二)相关性结果

表3呈现了主要变量的皮尔森相关系数。由相关系数值可知,企业数字化转型与企业金融化的相关系数在1%水平下显著为0.08,初步证实企业数字化转型可能会加剧企业对金融化的偏爱。变量两两间的相关系数绝对值最大为0.57,表明文中选取的变量不存在严重的共线性,可以进行下一步回归检验。

(三)主回归效应

表4汇报了数字化转型对企业金融化的回归结果。由列(1)可知,在未引入控制变量时,企业数字化转型对企业金融化的影响系数为0.002 2,且在1%的统计水平下显著,初步表明企业数字化转型与企业金融化呈现显著正向关系。列(2)中进一步引入控制变量,结果显示企业数字化转型的估计系数为0.002 9,仍在1%的统计水平下显著为正,进一步证明了数字化转型会增强企业的金融化偏好,即企业的数字化转型程度越高,企业越倾向于增加持有金融资产,假设H1得证。

(四)稳健性检验

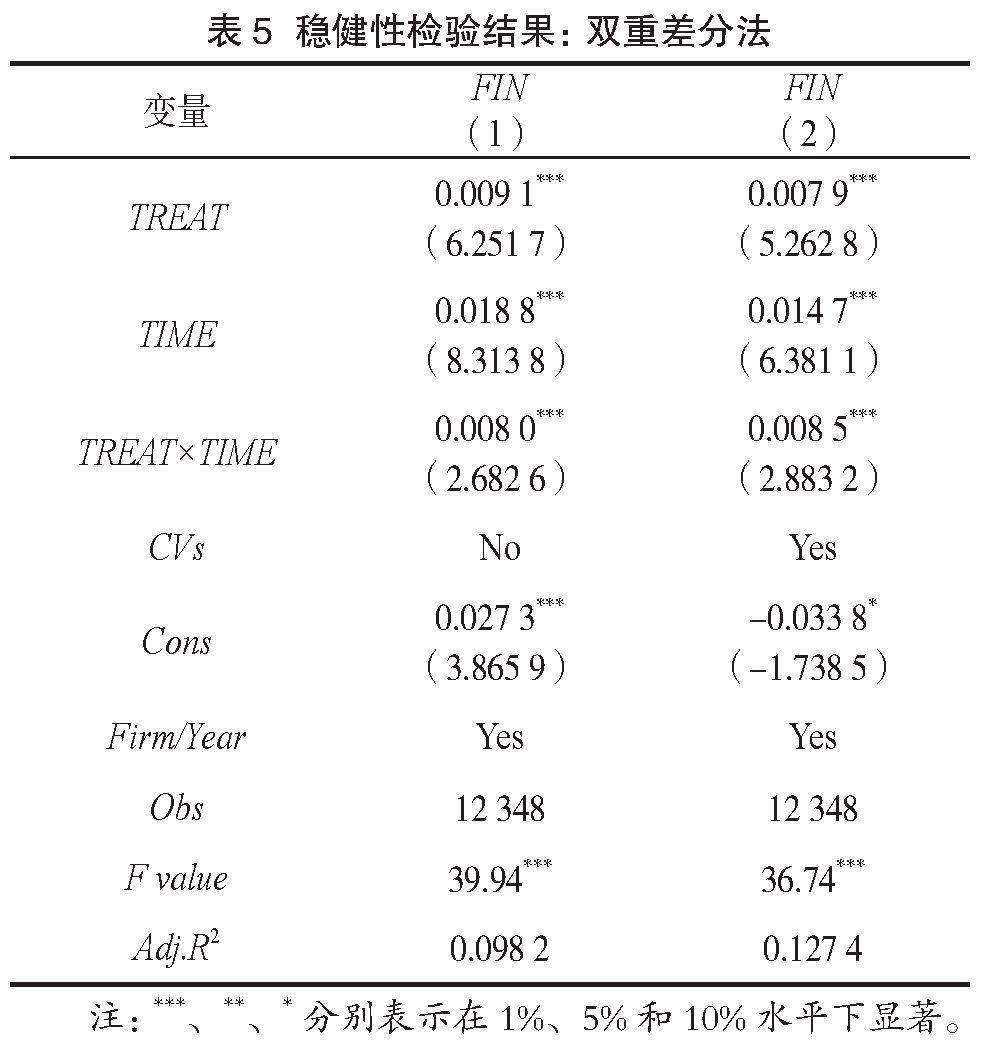

1.双重差分法

2017年中央网信办和国家发改委会同有关部门印发《关于开展国家电子政务综合试点的通知》,选取北京、上海、广东、江苏、浙江、福建、陕西、宁夏等地开展国家电子政务综合试点,旨在提升政府数字化转型水平,实现政务服务事项数据统一。该试点政策推动了企业共享平台建设,能够降低企业交易成本,因此试点地区企业数字化转型能够更为顺畅,得到政府更大的支持。本文参照张嘉伟等(2022)的做法,将电子政务综合试点视为企业数字化转型的外生事件冲击,构建如下双重差分计量模型:

FIN = β0 + β1TREAT + β2TIME + β3TREAT ×

TIME + CVS + Firm + Year + μ (7)

其中,TREAT表示电子政务综合试点政策冲击外生变量,若公司注册所在地属于北京、上海、广东、江苏、浙江、福建、陕西、宁夏等地则取值1,否则为0。TIME表示电子政务综合试点政策冲击时间变量,若时间属于2017年后,即国家电子政务政策实施以后,取值为1,否则为0,CVs为一系列控制变量。检验结果见表5,TREAT×TIME的回归系数显著为正,说明数字化转型对企业金融化有显著的正向影响。

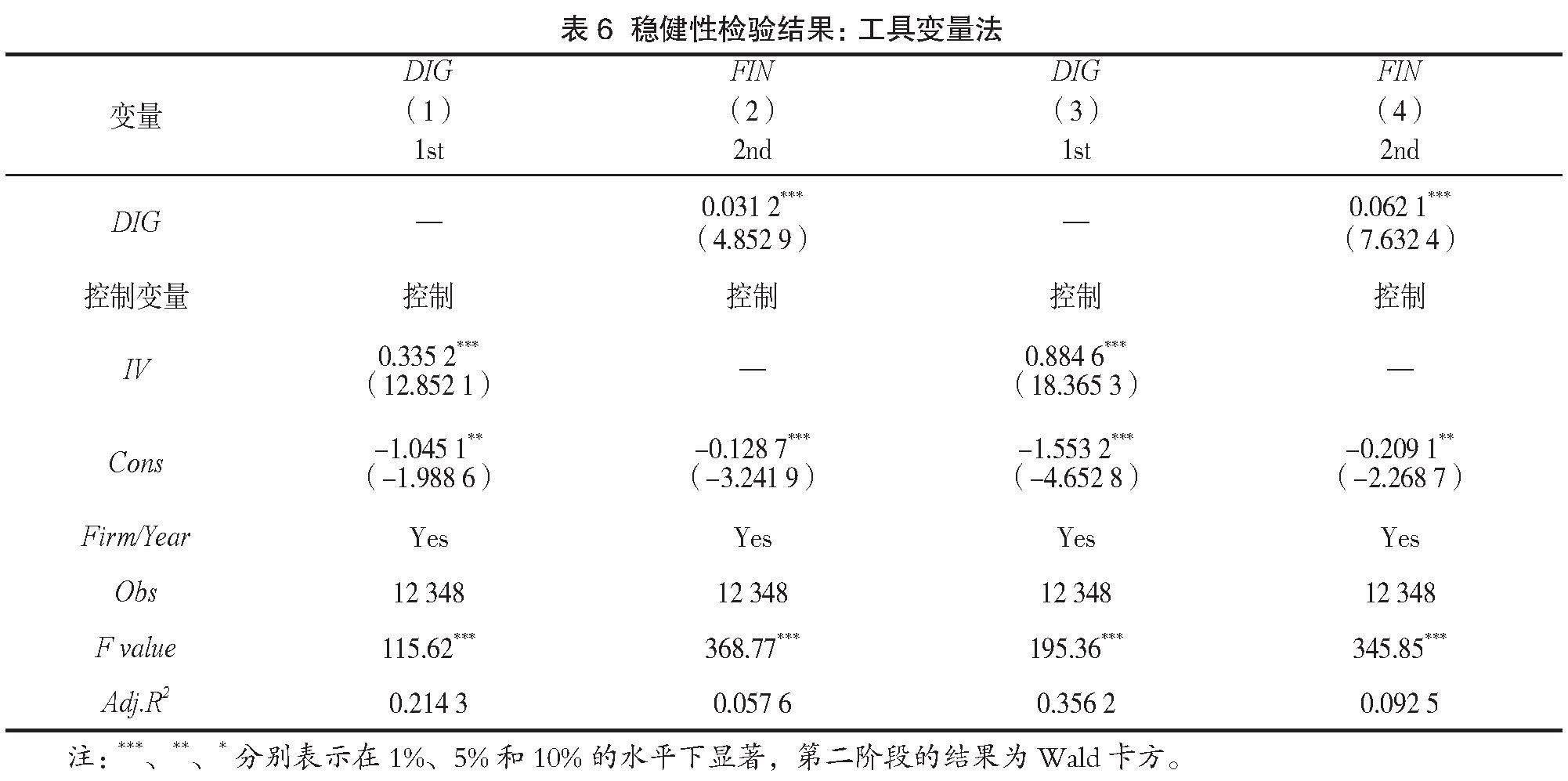

2.工具变量法

考虑到可能存在遗漏变量而导致的内生性问题,本文进一步寻找工具变量(IV)对数字化转型与企业金融化的关系进行再次检验。为满足工具变量相关性和外部性的要求,本文借鉴刘新争(2023)、邱煜和潘攀(2023)的做法,分别选取两个工具变量:一是地区互联网上网人数,检验结果见表6列(1)、(2);二是企业所处行业其他企业年度数字化转型的平均水平,检验结果见表6列(3)、(4)。第一阶段的结果显示,所选取工具变量与企业数字化转型具有正相关性,且通过了1%的显著性检验;第二阶段结果显示,无论选取何种工具变量,数字化转型对企业金融化的影响均显著为正,再次验证了前文结论的稳健性。

3.其他检验方法

除上述方法外,本文还做了以下稳健性检验:(1)重构因变量。一是借鉴杨筝等(2019)的做法,以金融渠道收益作为企业金融化的度量标准,即以企业投资收益占营业收入的比重作为被解释变量重新进行回归。二是考虑到部分上市公司将房地产投资作为长期业务投资,在一定程度上可能不属于金融资产持有,因此借鉴Feng等(2022)的做法,将房地产投资净额去除后再回归。(2)排除疫情干扰影响。为避免新冠疫情冲击导致2020年数据对实证结果产生干扰,剔除2020年数据后再次回归。(3)面板数据检验。考虑到数字化转型和金融化可能受管理层的个人偏好、创始人的性格和企业文化的影响,本文进一步剔除非平衡数据,采用平衡面板数据对结果再次进行检验。以上实证结果均表明企业的数字化转型会加剧企业金融化,篇幅所限,检验结果未在此一一列出。

(五)作用机制分析

1.融资约束的中介效应

表7汇报了融资约束在数字化转型对企业金融化影响过程中的中介效应检验结果,列(1)、(2)中以SA指数衡量融资约束,列(3)、(4)为使用KZ指数衡量融资约束的回归结果。由表7列(1)、(3)的结果可知,数字化转型对融资约束的回归系数均为负,且至少在5%的水平下显著,表明较高的企业数字化转型程度有助于缓解企业融资约束。由列(2)、(4)的结果可以看出,在将融资约束变量纳入主回归模型后,融资约束对企业金融化的系数分别为-0.050 8和-0.077 6,均在1%水平下显著。SA指数和KZ指数越大,意味着企业面临的融资约束越严重,该结果表明当企业面临的融资约束越小时,企业越倾向于增加金融资产。同时,企业数字化转型对企业金融化的影响系数仍显著为正,表明融资约束在企业数字化转型影响企业金融化中起到了部分中介作用,假设H2成立。

2.经营风险的中介效应

表8汇报了经营风险在企业数字化转型对企业金融化影响过程中的中介效应回归结果。列(1)、(2)中以Zscore指数衡量经营风险,列(3)、(4)为使用KMV指数衡量经营风险的回归结果。由表8列(1)、(3)的回归结果可知,企业数字化转型对Zscore指数和KMV指数的影响系数分别为0.396 6和-0.004 9,表明企业数字化转型与Zscore指数和KMV指数分别呈正相关和负相关。需要说明的是,企业的Zscore指数得分越高,代表企业的经营风险就越低。因此,该结果表明企业数字化转型会显著降低企业经营风险。由列(2)、(4)的结果可知,企业经营风险对企业金融化的影响系数分别为0.000 6和-0.017 2,分别在1%水平下显著和5%水平下显著。表明以Zscore指数和KMV指数衡量的企业经营风险在数字化转型影响企业金融化中扮演了中介效应。进一步观察θ2的显著性,分别为0.002 6和0.002 8,均在1%水平下显著,表明企业经营风险在企业数字化转型影响企业金融化中发挥的是部分传导作用,假设H3成立。

(六)异质性分析

由于企业自身产权性质、所属行业不同,其在银行信贷、投资者以及地方财政支持的可获得性上也存在较大差异,因此本文将依据企业产权性质和行业属性进行分组,考察不同类型企业的异质性影响。同时,考虑到我国地区之间存在禀赋差异,这也是影响数字化发展的重要因素,本文进一步就不同地区进行异质性检验。表9汇报了不同产权性质、行业属性和区域位置的异质性检验结果。

1.产权性质的异质性

表9列(1)、(2)的结果显示,数字化转型回归系数在国有企业和民营企业组均为正,但前者在1%的水平下显著,而后者仅在10%的水平下显著。进一步对其做t值差异性系数检验,显示在1%的水平下拒绝,表明数字化转型对企业金融化的正向作用在国有企业表现得更加显著。可能的解释是,在融资能力方面,相较于民营企业,国有企业更能获得银行等金融机构的信贷资源青睐,过度的资金支持会增强企业增持金融资产的动机;在公司治理结构方面,国有企业金字塔代理链条复杂,缺乏有效的监督体系,导致国有企业第一类代理问题突出,相较产权清晰、激励约束机制与业绩更为挂钩的民营企业,国有企业更有动力持有金融资产,以弥补薪资报酬的不足,并增强权力寻租(曹伟等,2023)。这一异质性检验结果也反映出国有企业的委托代理问题较为严重,需要更多地关注国有企业的内部治理体系建设和薪酬体系设计,从而有效遏制其脱实向虚问题。

2.行业属性的异质性

表9列(3)、(4)的结果显示,在制造业组,企业数字化转型对企业金融化的系数为正但不显著;在非制造业组,企业数字化转型对企业金融化的系数在5%的水平下显著为正,表明数字化转型对企业金融化的正向作用在非制造业表现得更加显著。究其原因,应该是制造业固定资产较多,具有重资产、回收慢、利润低等特点,经常面临产能过剩、资源错配等情形,且制造业数字化转型需要投入大量资金进行研发和改造,这使得制造业推动产业数字化和数字产业化的转型过程较为艰难,面临的资金约束较为严重,无法扩大金融资产投资规模。

3.区域位置的异质性

表9列(5)、(6)的结果显示,在中西部地区,数字化转型对企业金融化的系数显著为正,且通过了1%的显著性检验,而在东部地区,数字化转型对企业金融化的系数仅在10%的水平下显著。进一步对其做t值差异性系数检验,显示在1%的水平下拒绝,表明数字化转型对企业金融化的正向作用在中西部地区表现得更加显著。可能的原因在于,东部地区在企业内部治理和外部监督等方面已经形成了较为完备的制度体系,在一定程度上能够抑制企业金融化倾向;而中西部地区数字经济整体发展较为缓慢,这使得数字化水平较高的企业更容易获得金融机构和投资者的青睐,加之内部控制和投资决策监督机制可能尚不完善,导致企业数字化转型能够明显地促使企业增持金融资产。

六、结论与建议

本文以2007—2020年的A股上市公司作为样本,实证检验了企业数字化转型对企业金融化的直接影响、作用机制及其异质性表现。实证结果表明:企业数字化转型会显著加剧企业金融化。从作用机制来看,融资约束和经营风险在数字化转型影响企业金融化的过程中起到了部分中介作用,数字化转型通过缓解企业融资约束和降低经营风险,起到了促使企业持有金融资产的作用。异质性检验表明,数字化转型对企业金融化的加剧作用在国有企业、非制造业和中西部地区更为明显。

基于上述结论,本文提出如下几点建议:第一,加强对金融投资的审批、评估和监管。尽管数字化转型能够缓解融资约束并降低经营风险,但会在一定程度上推动企业对金融资产的追求,导致实体经济的“空心化”。数字化转型企业应建立健全金融投资审批管理机制和风险预警机制,做到全流程风险防控,在评估中可以引入第三方机构,提高决策的科学性和专业性,提升企业资源配置效率。第二,建立健全投融资激励约束机制。一方面,企业应做到激励相容、权责对等和终身问责,倒逼管理层恪尽职守、用心经营,减少非效率投资以及过度金融化等代理问题。另一方面,应结合企业自身情况对高管实施有差别的激励,如将管理层绩效更多地与实体主业以及经营业绩绑定,并设置有利于企业长期发展的股权激励奖励,避免金融化对企业主营业务造成挤出效应。第三,协调推进各地区、各行业数字化转型。我国数字化转型存在区域和行业差别,在产业数字化转型的过程中,传统产业数字化转型更为困难。由于中西部地区的传统产业占比较高(曾祥炎等,2023),这些地区应借助“东数西算”等一系列工程,鼓励企业特别是传统制造业企业与东部地区企业建立联系,学习先进经验,同时设立数字化改造专项基金、制定数字经济发展贷款贴息和税收优惠政策等,解决关键技术、关键软件和核心设备等卡脖子问题,跨越区域及行业数字鸿沟,最终实现数字经济红利共享。

参考文献:

[1] 李建军,韩珣.非金融企业影子银行化与经营风险[J].经济研究,2019,54(08):21-35.

[2] 林琳,吕文栋.数字化转型对制造业企业管理变革的影响——基于酷特智能与海尔的案例研究[J].科学决策,2019(01):85-98.

[3]肖静华.企业跨体系数字化转型与管理适应性变革[J].改革,2020(04):37-49.

[4] 戚聿东,肖旭.数字经济时代的企业管理变革[J].管理世界,2020,36(06):135-152+250.

[5] MIKALEF P, PATELI A. Information technology-enabled dynamic capabilities and their indirect effect on competitive performance: Findings from PLS-SEM and fsQCA[J]. Journal of Business Research, 2017, 70: 1-16.

[6]易露霞,吴非,徐斯旸.企业数字化转型的业绩驱动效应研究[J].证券市场导报,2021(08):15-25+69.

[7]黄大禹,谢获宝,孟祥瑜,等.数字化转型与企业价值——基于文本分析方法的经验证据[J].经济学家,2021(12):41-51.

[8]陈涛,郜啊龙.政府数字化转型驱动下优化营商环境研究——以东莞市为例[J].电子政务,2021(03):83-93.

[9] 杨晶,李哲,康琪.数字化转型对国家创新体系的影响与对策研究[J].研究与发展管理,2020,32(06):26-38.

[10]王志刚.财政数字化转型与政府公共服务能力建设[J].财政研究,2020(10):19-30.

[11]刘少波,卢曼倩,张友泽.数字化转型提升了企业风险承担的价值吗?[J].首都经济贸易大学学报,2023,25(02):61-80.

[12]彭俞超,王南萱,顾雷雷.企业数字化转型、预判性信息披露与股价暴跌风险[J].财贸经济,2023,44(05):73-90.

[13]鲁学博.数字化转型对企业经营风险的影响及作用机制——基于中国A股上市公司的经验证据[J].北京师范大学学报(社会科学版),2023(03):66-76.

[14]DUCHIN R, GILBERT T, HARFORD J, et al. Precautionary savings with risky assets: When cash is not cash[J]. The Journal of Finance, 2017, 72(02): 793-852.

[15] FENG Y, YU Q, NAN X, et al. Can employee stock ownership plans reduce corporate financialization? Evidence from China[J]. Economic Analysis and Policy, 2022, 73: 140-151.

[16]杜勇,谢瑾,陈建英.CEO金融背景与实体企业金融化[J].中国工业经济,2019(05):136-154.

[17]于连超,张卫国,眭鑫,等.高管从军经历与企业金融化:抑制还是促进?[J].科学决策,2019(06):20-42.

[18]邵志浩,菅秀帅.学术背景独立董事如何影响企业金融化[J].东方论坛,2023(05):73-90.

[19]王瑶,黄贤环.内部控制与实体企业金融化:治理效应抑或助推效应[J].财经科学,2020(02):26-38.

[20] ZHU G P, GUI H F, PENG T, et al. Corporate tax avoidance and corporate financialization: The moderating effect of managerial myopia[J]. Managerial and Decision Economics, 2022(08):497-511.

[21]张振杰,谭春平,李辉.数字金融对企业金融化趋势的影响研究[J].金融经济,2022(02):12-22.

[22]许宪春,张美慧,张钟文.数字化转型与经济社会统计的挑战和创新[J].统计研究,2021,38(01):15-26.

[23]胡青.企业数字化转型的机制与绩效[J].浙江学刊,2020(02):146-154.

[24]陈庆江,王彦萌,万茂丰.企业数字化转型的同群效应及其影响因素研究[J].管理学报,2021,18(05):653-663.

[25] GOMBER P, KAUFFMAN R J, PARKER C, et al. On the fintech revolution: Interpreting the forces of innovation, disruption, and transformation in financial services[J]. Journal of Management Information Systems, 2018, 35(01): 220-265.

[26]张璇,高金凤,李春涛.银行业竞争与资源错配——来自中国工业企业的证据[J].国际金融研究,2020(06):54-63.

[27]顾雷雷,郭建鸾,王鸿宇.企业社会责任、融资约束与企业金融化[J].金融研究,2020(02):109-127.

[28]彭俞超,韩珣,李建军.经济政策不确定性与企业金融化[J].中国工业经济,2018(01):137-155.

[29]曾德麟,蔡家玮,欧阳桃花.数字化转型研究:整合框架与未来展望[J].外国经济与管理,2021,43(05):63-76.

[30]李黎,魏文君.数字化转型与企业杠杆操纵[J].财会月刊,2023,44(08):35-44.

[31]王贞洁,吕志军.数字化转型是否能够帮助企业摆脱大客户依赖——关系生态整合视角[J].现代财经(天津财经大学学报),2023,43(08):17-31.

[32] GILSON R J, SCHWARTZ A. Constraints on private benefits of control: Ex ante control mechanisms versus ex post transaction review[J]. Journal of Institutional and Theoretical Economics, 2013(01): 160-183.

[33]杨筝,王红建,戴静,等.放松利率管制、利润率均等化与实体企业“脱实向虚”[J].金融研究,2019(06):20-38.

[34]吴非,常曦,任晓怡.政府驱动型创新:财政科技支出与企业数字化转型[J].财政研究,2021(01):102-115.

[35]扈文秀,朱冠平,李祥发.金融资产持有与企业违约风险:融资约束的中介效应[J].预测,2021,40(03):39-46.

[36]肖文,薛天航.劳动力成本上升、融资约束与企业全要素生产率变动[J].世界经济,2019,42(01):76-94.

[37]张嘉伟,胡丹丹,周磊.数字经济能否缓解管理层短视行为?——来自真实盈余管理的经验证据[J].经济管理,2022,44(01):122-139.

[38]刘新争.企业数字化转型中的“生产率悖论”——来自制造业上市公司的经验证据[J].经济学家,2023(11):37-47.

[39]邱煜,潘攀.企业数字化转型与大客户依赖治理[J].财贸经济,2023,44(10):90-108.

[40]曹伟,綦好东,赵璨.企业金融资产的配置动机:基于产权性质与异质性股东参股的分析[J].中国工业经济,2023(02):150-168.

[41]曾祥炎,魏蒙蒙,梁银笛.数字经济促进区域协调发展:机理、难点与对策[J].东岳论丛,2023,44(11):114-120+192.

Does Digital Transformation Exacerbate Corporate Financialization?: A Study on the Intermediary Effects of Corporate Financing Constraints and Operational Risks

Abstract: Digital transformation, as a representative of the new generation of industrial revolution, is a key driving force for enterprises to achieve high-quality development. However, excessive financialization can also lead to crowding-out effects on the core business of enterprises, resulting in insufficient sustainability of their development. This paper takes the listed companies on the Shanghai and Shenzhen stock exchanges from 2007 to 2020 as samples, constructs an OLS model, and studies the impact of digital transformation on corporate financialization. Furthermore, starting from the aspects of financing constraints and operational risks, the paper analyzes the operating mechanisms. The research finds that digital transformation significantly exacerbates corporate financialization. Mechanism analysis reveals that digital transformation can increase the level of corporate financialization through two channels: Alleviating corporate financing constraints and reducing operational risks. Heterogeneity analysis suggests that the effect of digital transformation on exacerbating corporate financialization is more pronounced in state-owned enterprises, non-manufacturing enterprises, and in the central and western regions of China. Based on this, the paper suggests strengthening the approval, evaluation, and supervision of financial investment; establishing sound incentive and constraint mechanisms for investment and financing; and coordinating the promotion of digital transformation in various regions and industries.

Keywords: Digital transformation; Corporate financialization; Financing constraints; Operational risks; Shift from real to virtual