“一带一路”倡议与股票流动性

2024-06-13徐功马光旭

摘要:本文运用倾向得分匹配法和多时点双重差分法实证检验了上市公司在“一带一路”国家直接投资对其股票流动性的影响。研究发现:相较于在非“一带一路”国家进行直接投资,在“一带一路”国家进行直接投资能够显著提高上市公司的股票流动性,但这种正向的影响会随着时间的推移而减弱。“一带一路”倡议对上市公司股票流动性的影响依托于特定的情境。信息效应分析发现,相较于信息质量较好的上市公司,“一带一路”倡议对信息质量较差的上市公司的股票流动性的促进作用更显著;投资者行为效应分析发现,相较于投资者活跃度较低的上市公司,“一带一路”倡议对投资者活跃度较高的上市公司的股票流动性的促进作用更显著。

关键词:“一带一路”倡议;对外直接投资;股票流动性

中图分类号:F752;F832.5文献标志码:A"文章编号:1003-5559-(2024)05-0015-11

一、引言

自2013年习近平总书记提出“一带一路”倡议以来,该倡议已成为中国同沿线各国交流与合作的重要平台。10年间,已有150多个国家和30多个国际组织与中国签署了共同推进“一带一路”的合作文件(1)。这不仅体现了沿线各国对“一带一路”倡议的认同与支持,也展示了“一带一路”倡议的强大生命力和广阔的发展前景。无论是在基础设施建设方面,还是在贸易投资方面,“一带一路”倡议均为沿线各国带来了实实在在的利益和发展机遇。根据商务部官方数据统计,2022年我国企业在“一带一路”沿线国家非金融类直接投资1410.5亿元人民币,较上年增长7.7%(2)。企业作为参与“一带一路”倡议的战略主体,研究“一带一路”倡议对参与企业的影响,有助于推动越来越多的企业响应“一带一路”倡议,助力实现“一带一路”高质量发展。

近年来,学者们对“一带一路”倡议的经济后果已经做了较为充分的研究,具体可以分为宏观和微观两个层面。在宏观层面,方慧和赵胜立(2021)[1]通过对285个城市的双重差分检验发现“一带一路”倡议能够促进城市产业结构升级。姚星等(2019)[2]的研究发现“一带一路”倡议提升了沿线国家间的产业融合水平。孙楚仁等(2017)[3]发现“一带一路”倡议提出后,中国与沿线国家间的贸易往来变得更加密切。在微观层面,罗长远和曾帅(2020)[4]研究发现参与“一带一路”倡议的企业与未参与的企业相比,融资约束水平有所上升。陈胜蓝和刘晓玲(2018)[5]研究发现在“一带一路”倡议产生影响的重点省份,上市公司投资水平提高了10.11%。王桂军和卢潇潇(2019)[6]研究发现“一带一路”倡议可以显著地提高中国企业的创新水平。韩晶等(2020)[7]研究发现“一带一路”倡议显著提升了企业经营绩效。学者们已经从宏微观视角对“一带一路”倡议所产生的经济后果做了比较充分的研究。但较为遗憾的是目前尚未有文献研究“一带一路”倡议对上市公司资本市场表现的影响。张述存(2017)[8]指出“一带一路”倡议的提出为中国对外直接投资的布局优化创造了机遇和条件。对外直接投资作为企业参与“一带一路”倡议的主要方式之一,对外直接投资于“一带一路”国家的上市公司在资本市场表现上会受到“一带一路”倡议的影响吗?关于这个问题目前还未有学者进行研究。

基于此,本文将与中国签署共建“一带一路”合作文件的国家定义为“一带一路”国家,其他国家定义为非“一带一路”国家。尝试以2013年之后中国A股上市公司的对外直接投资作为研究事件。依据上市公司是否对外直接投资于“一带一路”国家,将其划分为实验组与对照组。时间维度上,本文选取2009—2021年作为样本数据研究区间。利用倾向得分匹配法和多时点双重差分法,实证检验了上市公司参与“一带一路”倡议对其股票流动性的影响。研究结果表明,“一带一路”倡议会显著提高参与企业的股票流动性,但这种正向的影响关系会随着时间的推移而逐渐减弱;相较于信息质量较好和投资者活跃度较低的上市公司,“一带一路”倡议对信息质量较差和投资者活跃度较好的上市公司的股票流动性的促进作用更显著。

本文可能的边际贡献主要有以下三点:第一点,在研究立意上,本文将“一带一路”倡议与企业的资本市场表现联系起来,实证检验了企业参与“一带一路”倡议对其股票流动性的影响。既丰富了“一带一路”倡议微观经济后果的研究,又为企业股票流动性的影响因素提供了新的研究视角。第二点,本研究具有一定的现实价值,本文研究发现企业对外直接投资东道国的选择会对其股票流动性产生异质性的影响,这表明企业在进行对外直接投资东道国选择时应将资本市场反应这一因素纳入其中。文章为企业对外直接投资东道国的选择提供了借鉴。第三点,已有文献主要采用以下三种方式来判断企业是否参与了“一带一路”倡议。第一种方法是根据企业所在地是否位于“一带一路”倡议的重点省份来判断企业是否参与“一带一路”倡议(王桂军和卢潇潇,2019)[6]。这种方法虽然能将企业进行分类,但分类方式较为粗放,不能够准确识别出省份中的企业是否参与了“一带一路”倡议,存在较大识别误差。第二种方法是按照企业是否被纳入了同花顺数据库中的“一带一路”概念板块来判断企业是否参与“一带一路”倡议(余长林和孟祥旭,2022)[9]。这种方法虽然能够识别出具体的参与企业,但无法识别出企业参与“一带一路”倡议的具体年份并且不同的证券公司对于企业是否纳入“一带一路”概念板块的判断标准不同,使得这种衡量方法也可能存在偏误。第三种方法是根据企业年报中是否披露了有关“一带一路”倡议的关键词来判断企业是否参与了“一带一路”倡议(李芳芳和冯帆,2023)[10]。这种方法虽然能够聚焦到企业层面以及企业具体的参与年份,但文本分析方法可能受到上市公司策略性信息披露的影响进而对衡量方法产生影响。考虑到以上三种判断方法的局限性,本文根据企业是否在“一带一路”国家进行直接投资来作为企业参与“一带一路”倡议的判断方法。这不仅丰富了企业参与“一带一路”的测量方法研究,还拓展了企业对外直接投资异质性的研究。

二、文献回顾与研究假设

(一)文献回顾

Amihudamp;Mendelson(1986)[11]指出股票流动性是资本市场有效运行的核心要素。股票流动性一直是学者们研究的热点,现有文献主要从五个方面探讨股票流动性的影响因素。第一方面是交易制度对股票流动性的影响。Grossmanamp;Miller(1988)[12]发现做市商制度有助于提高股票流动性。闵豫南(2020)[13]研究了新三板做市交易的引入对个股流动性的影响。第二方面是投资者行为对股票流动性的影响。Bakeramp;Stein(2004)[14]、Chiuamp;Chung(2012)[15]以及Kumari(2019)[16]研究发现投资者的乐观情绪和流动性呈现正向关系。黄灿和蒋青嬗(2022)[17]研究发现股吧活跃度能够减少非知情交易者的逆向选择进而提升上市公司的股票流动性。尹海员和吴兴颖(2023)[18]通过对股票论坛发帖文本进行情感分析研究发现投资者的乐观情绪能够提升上市公司的股票流动性。刘劭睿等(2022)[19]研究发现机构投资者调研可以通过降低信息不对称程度进而提高上市公司的股票流动性。第三类是上市公司特征对股票流动性的影响。杨秋平和刘红忠(2022)[20]研究发现外资持股会降低上市公司的股票流动性,知情交易起到部分中介作用。吴非等(2021)[21]研究发现数字化转型对企业的股票流动性有显著的提升作用。高伟和王全景(2021)[22]研究发现海外直接投资能提高上市公司的股票流动性。第四方面是宏观因素对股票流动性的影响。韩琳等(2019)[23]研究发现上市公司所在地区开通高铁后会对其股票流动性产生影响。陈春春(2018)[24]研究发现市场不确定性会对上市公司的股票流动性造成影响。Octavioetal.(2013)[25]以及耿中元和王曦(2016)[26]研究发现货币政策会对股市流动性产生一定的影响。第五方面是国际因素对股票流动性的影响。Liewetal.(2018)[27]研究发现美国市场的不确定性会影响到马来西亚股票市场的流动性。姚梅芳和于莹(2021)[28]研究发现美国的货币政策会对中国市场的股票流动性产生影响。

从上述文献综述可以发现,学者们已经对股票流动性的影响因素做了较为充分的研究。已有学者研究发现海外直接投资会提高上市公司的股票流动性(高伟和王全景,2021)[22]。那么相较于在非“一带一路”国家进行直接投资的上市公司,在“一带一路”国家进行直接投资的上市公司的股票流动性是否有差异?关于此问题的回答有助于激励更多的企业响应“一带一路”倡议的号召,推动共建“一带一路”高质量发展。

(二)研究假设

在“一带一路”倡议的大背景下,相较于在非“一带一路”国家进行直接投资的上市公司,在“一带一路”国家进行直接投资的上市公司更容易受到媒体和投资者的关注。中国“一带一路”官网设有“一带一路”项目信息专栏,在该信息专栏中,投资者能够查询上市公司海外直接投资项目的进展情况,获取到更多关于上市公司海外直接投资项目的进展信息。新闻媒体的报道能够为投资者提供上市公司的增量信息,新闻媒体的报道在一定程度上也能对上市公司起到外部监督的作用。进而提高上市公司的信息质量,从信息“量”和“质”两方面缓解投资者的信息不对称程度,进而减少非知情交易者的逆向选择,从而提高上市公司的股票流动性。上市公司信息质量的提升对股票流动的促进作用已被学者们广泛证实。黄灿和蒋青嬗(2022)[17]研究发现股吧活跃度能够提高上市公司的信息质量进而提高上市公司的股票流动性。吴非等(2021)[21]的研究也验证了信息路径对股票流动性提升的可行性,研究发现企业数字化转型能够提高上市公司的信息透明度进而提升上市公司的股票流动性。其次,在“一带一路”国家进行直接投资的上市公司有机会增添“一带一路”概念。“一带一路”概念股的设立提高了参与企业的股票曝光度,有利于吸引到更多的投资者关注。对外直接投资“一带一路”国家的企业响应了国家“一带一路”倡议的号召,会更容易受到市场投资者的关注,投资者关注的提升会提高上市公司的股票交易量。徐寿福和陈百助(2021)[29]研究发现上市公司股票被纳入沪股通交易之后,交易强度显著下降,进而影响了上市公司的股票流动性。这从侧面证实了交易量和股票流动性的正向关系。此外,对外直接投资“一带一路”国家的上市公司会为投资者提供正向预期,进而提高上市公司的股票流动性。这是因为“一带一路”倡议作为新时代对外开放的重要举措,在“一带一路”国家进行直接投资的上市公司会更容易受到政府的支持。由此,投资者对于在“一带一路”国家进行直接投资的上市公司会具有更高的正向预期。吴非等(2021)[21]研究指出企业数字化转型作为新时代新阶段下的热点问题,市场投资者对于进行企业数字化转型的公司具有较高的预期。正向的预期会加大投资者交易股票的概率,进而提高上市公司的股票流动性。

另一方面,对外直接投资有助于提高上市公司的技术创新能力已被学者们广泛证实。但需要注意的是,海外直接投资对企业创新的促进作用会受到东道国异质性的影响。赵宸宇和李雪松(2017)[30]研究发现,在发达国家进行投资会提升企业的创新能力,表明东道国的异质性会影响到对外直接投资企业的创新水平。另外,陈保林和齐亚伟(2021)[31]指出国内企业在发达国家设立子公司会不断地学习和吸收后者的先进技术,最终通过知识共享和流动机制实现逆向技术溢出效应。企业的创新水平预示着企业的未来发展前景。市场投资者会更加关注具有市场发展前景的企业,从而增加对创新水平高的企业的股票交易概率,提高上市公司的股票流动性。关于创新对股票流动性的促进作用已被学者证实。吴非等(2021)[21]研究发现企业数字化转型可以在“投入—产出”层面强化创新动能,从而提升上市公司的股票流动性。相较于非“一带一路”国家,“一带一路”国家大多数为发展中国家。直接投资“一带一路”国家,可能会对上市公司的创新水平产生影响,进而影响到投资者对于上市公司的正向预期,从而降低上市公司的股票流动性。

根据以上正反两方面的分析,本文提出如下竞争性假设:

H1a:相较于在非“一带一路”国家进行直接投资的上市公司,在“一带一路”国家进行直接投资的上市公司的股票流动性会显著提高。

H1b:相较于在非“一带一路”国家进行直接投资的上市公司,在“一带一路”国家进行直接投资的上市公司的股票流动性会显著降低。

三、研究设计

(一)模型设计

本文将与中国签署共建“一带一路”合作文件的国家定义为“一带一路”国家,其他国家定义为非“一带一路”国家。随后,本文将2013年之后中国A股上市公司的对外直接投资事件进行分类,分别是在“一带一路”国家进行直接投资事件和在非“一带一路”国家进行直接投资事件。将在“一带一路”国家直接投资事件作为实验组,在非“一带一路”国家进行直接投资事件作为对照组。由于各个国家与中国签署共建“一带一路”合作文件的时间不同,以及上市公司对“一带一路”国家直接投资的时间也存在差异,因此本文使用多时点双重差分模型检验实验组和对照组的差异。考虑到上市公司在选择对外直接投资国家时会考虑到自身的因素,并非完全随机的。为了缓解可能出现的样本自选择问题对本文分析结果造成的偏误,本文在进行多时点双重差分模型回归时先使用倾向得分匹配法为实验组匹配与自身特征差异不大的对照组,以缓解可能的样本自选择问题。

(二)倾向得分匹配法

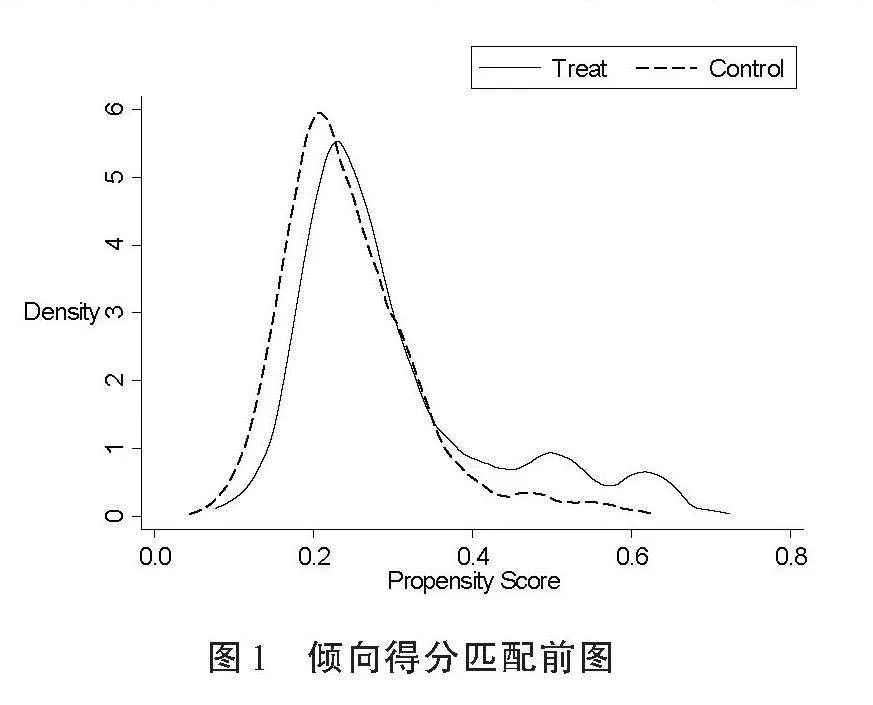

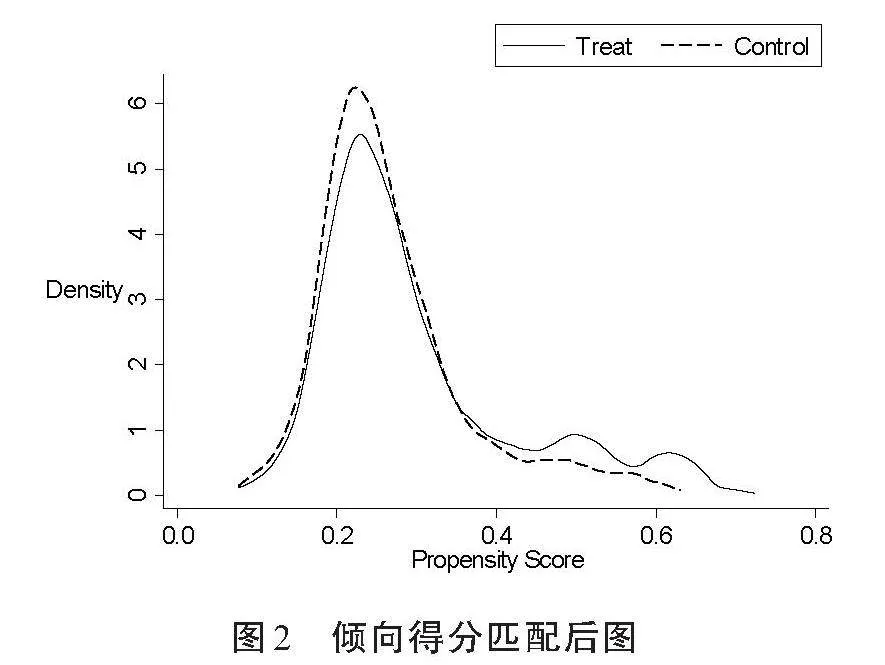

本文选取下文所列所有控制变量作为协变量(Xi),采用Logit模型计算实验组和对照组的倾向得分值,然后基于倾向得分值按照1∶2卡尺最近邻匹配为实验组匹配对照组。图1和图2展示了倾向得分匹配前后实验组和对照组的PS值。由图1和图2可知,相较于倾向得分匹配前,倾向得分匹配后实验组和对照组的PS值重叠部分增加了。由此可见,本文的倾向得分匹配结果较为理想,提高了实验组和对照组的可比性。

(三)多时点双重差分法

基于倾向得分匹配完成后的样本,本文构建多时点双重差分模型(1)以评估相较于在非“一带一路”国家进行直接投资的上市公司,在“一带一路”国家进行直接投资的上市公司的股票流动性是否存在显著差异:

ILLIQ_Yi,t=α+βGroup_Posti,t+γControli,t+

FirmFE+YearFE+εi,t""""(1)

其中,ILLIQ_Yi,t为企业i在第t年的非流动性指标;Group_Posti,t表示“一带一路”倡议,具体表示为企业i在第t年是否在“一带一路”国家进行了直接投资;Controli,t为控制变量集合;FirmFE为公司固定效应;YearFE为年份固定效应;εi,t为随机扰动项。估计系数β反映了非流动性指标在“一带一路”倡议冲击前后的平均差异。为了提高回归结果的可靠性,本文在所有回归方程中,均采用了在公司层面聚类稳健标准误调整后的t统计量。

(四)变量设定

1.被解释变量

股票流动性(ILLIQ_Y)。非流动性指标在中国资本市场中是比较合理的衡量上市公司股票流动性的低频指标(张峥等,2014)[32],它可以反映股票交易成本和价格冲击的叠加影响(吴非等,2021)[21]。基于此,本文选用国泰安(CSMAR)数据中的非流动性指标来衡量股票流动性。IL-LIQ_Y的数值越大说明上市公司的股票流动性越低,反之亦然(Amihud,2002)[33]。

2.核心解释变量

“一带一路”倡议指标(Group_post)。Group_post是Group与Post的交乘项。具体地,在“一带一路”国家进行直接投资的上市公司Group取值为1,否则Group取值为0;当公司i在第t年直接投资了“一带一路”国家,则t年及之后的Post取值为1,否则取0。

3.控制变量

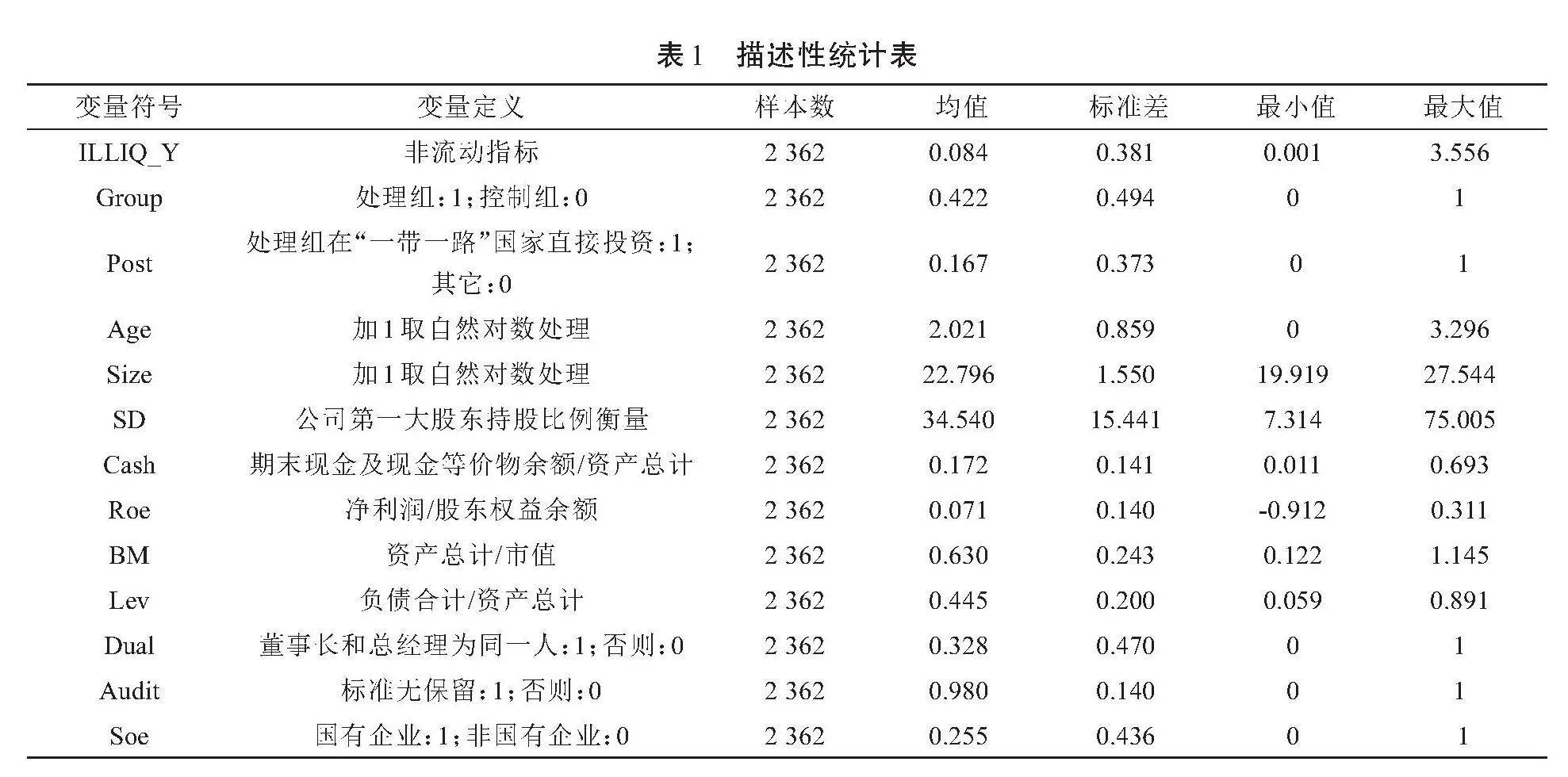

本文主要参考吴非等(2021)[21]的研究,将企业上市年龄(Age)、企业规模(Size)、股权集中度(SD)、现金资产比率(Cash)、净资产收益率(Roe)、账面市值比(BM)、资产负债率(Lev)、两职合一(Dual)、审计意见(Audit)和产权性质(Soe)作为本文的控制变量。表1是本文主要变量的描述性统计表。

(五)数据来源及处理

本文选取了“一带一路”倡议提出后中国A股上市公司的对外直接投资作为研究事件,并进行了如下处理:第一,公司对同一国家进行多次投资时,仅保留一次,如果某一上市公司既对“一带一路”国家进行直接投资又对非“一带一路”国家进行直接投资,在“一带一路”国家进行直接投资的事件优先;第二,剔除没有标明国家的投资事件以及传闻和中途停止的投资事件。本文对2009年—2021年的面板数据进行了如下处理:第一,剔除金融类企业;第二,剔除ST和*ST的样本;第三,本文对所有连续变量进行了上下1%的缩尾处理以避免异常值的影响;第四,对各变量缺失数据进行剔除。企业对外直接投资的国家是否为“一带一路”国家由作者手工整理,对外直接投资数据以及下文中投资者行为分析中的股吧数据来自中国研究数据服务平台(CNRDS),其余数据来自国泰安数据库(CSMAR)。

四、实证结果

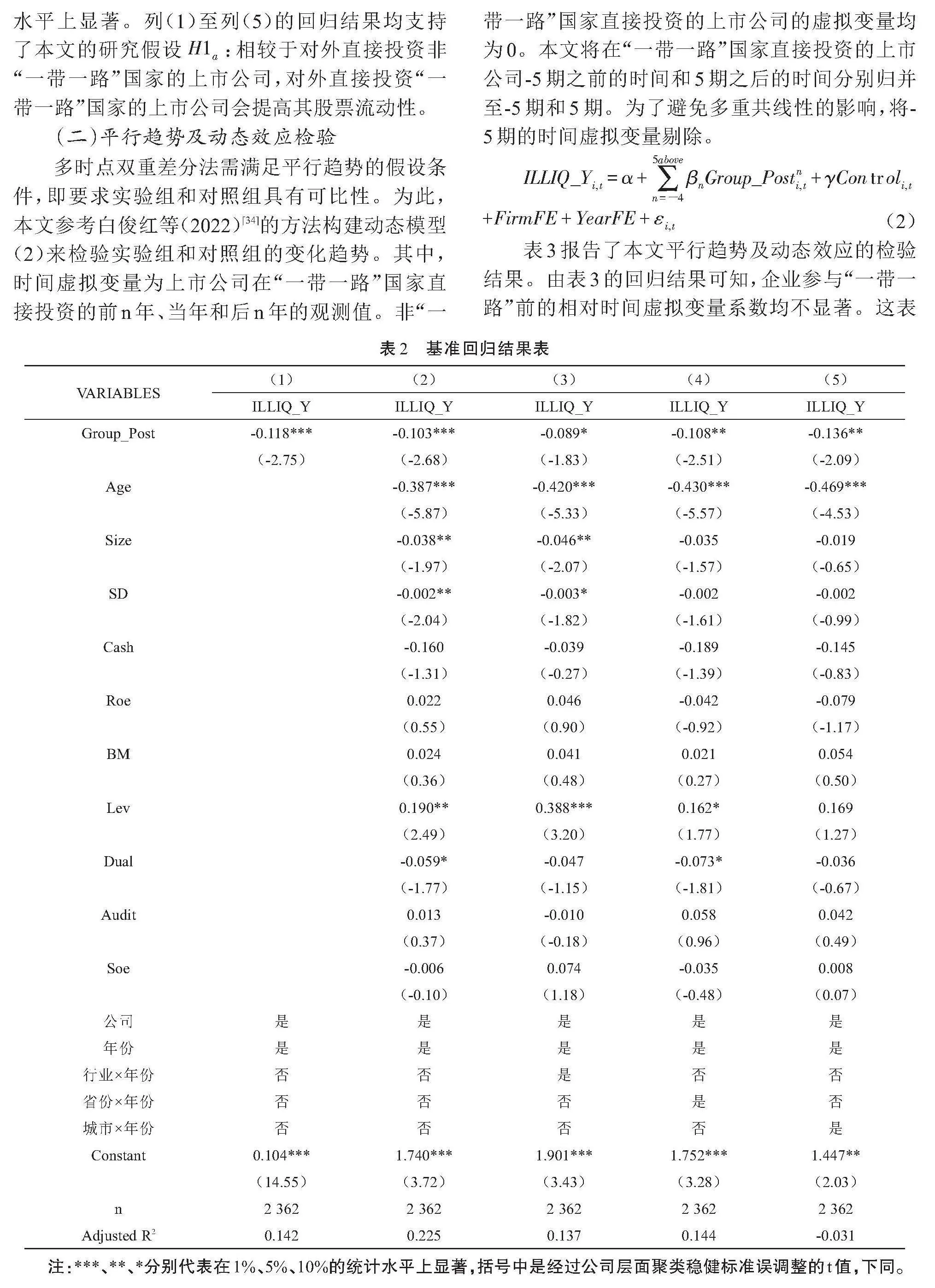

(一)基准回归结果

表2报告了本文的基准回归结果。列(1)至列(5)均加入了公司固定效应和年份固定效应。列(1)报告了本文未加入控制变量的回归结果,“一带一路”倡议指标(Group_Post)的系数为-0.118,且在1%统计水平上显著,相较于在非“一带一路”国家对外直接投资的上市公司,在“一带一路”国家对外直接投资的上市公司的非流动性指标(ILLIQ_Y)显著下降,即股票流动性显著提高;列(2)报告了本文加入控制变量后的回归结果,“一带一路”倡议指标(Group_Post)的系数为-0.103,且在1%统计水平上显著,进一步验证了对外直接投资“一带一路”国家的上市公司的股票流动性得到了显著提高;列(3)为本文进一步加入行业年份交互固定效应的回归结果,“一带一路”倡议指标(Group_Post)的系数为-0.089,且在10%统计水平上显著;列(4)为本文进一步加入省份年份交互固定效应的回归结果,“一带一路”倡议指标(Group_Post)的系数为-0.108,且在5%统计水平上显著;列(5)为本文进一步加入城市年份的交互固定效应的回归结果,“一带一路”倡议指标(Group_Post)的系数为-0.136,且在5%统计水平上显著。列(1)至列(5)的回归结果均支持了本文的研究假设H1a:相较于对外直接投资非“一带一路”国家的上市公司,对外直接投资“一带一路”国家的上市公司会提高其股票流动性。

(二)平行趋势及动态效应检验

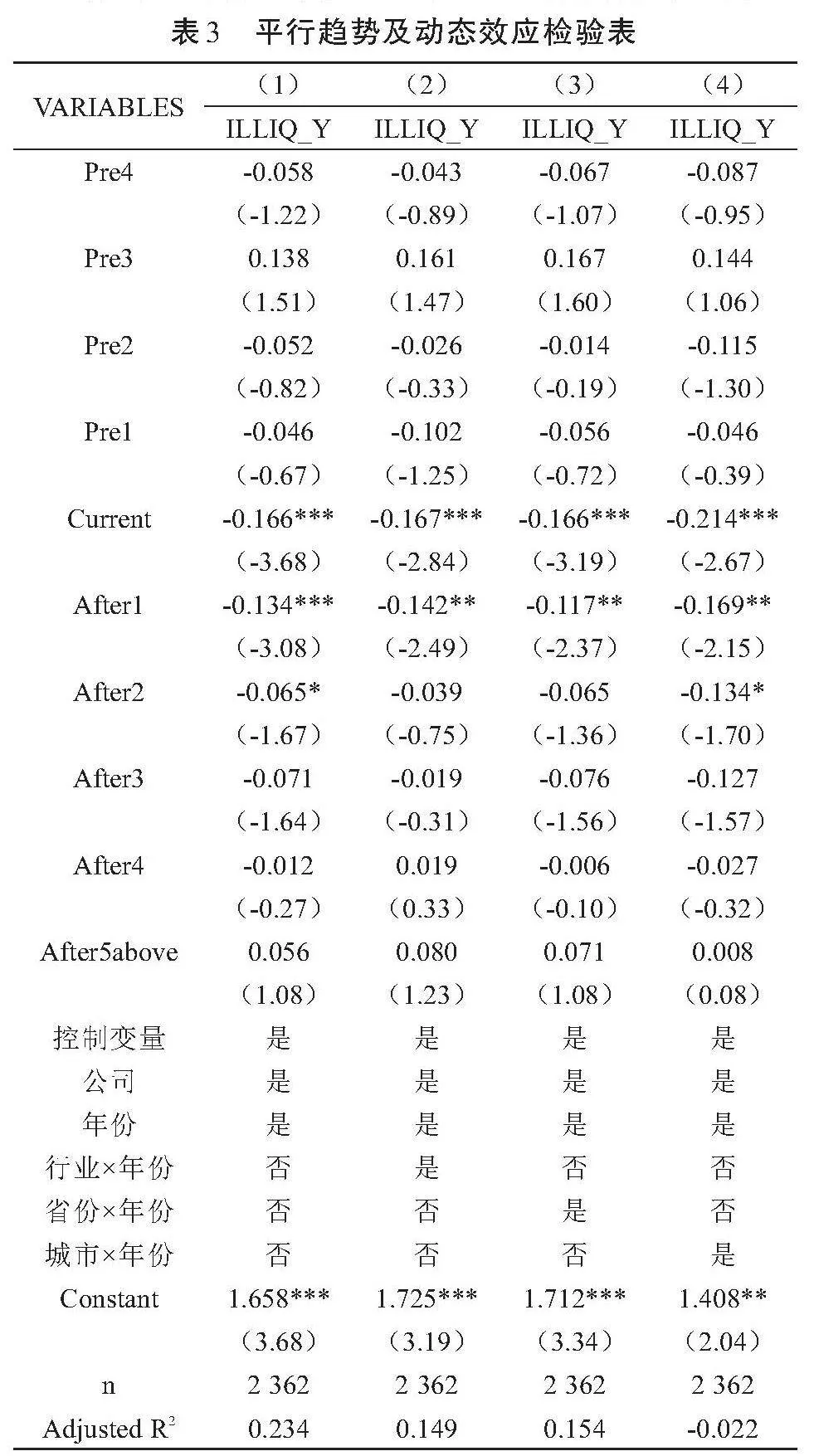

多时点双重差分法需满足平行趋势的假设条件,即要求实验组和对照组具有可比性。为此,本文参考白俊红等(2022)[34]的方法构建动态模型(2)来检验实验组和对照组的变化趋势。其中,时间虚拟变量为上市公司在“一带一路”国家直接投资的前n年、当年和后n年的观测值。非“一带一路”国家直接投资的上市公司的虚拟变量均为0。本文将在“一带一路”国家直接投资的上市公司-5期之前的时间和5期之后的时间分别归并至-5期和5期。为了避免多重共线性的影响,将-5期的时间虚拟变量剔除。

表3报告了本文平行趋势及动态效应的检验结果。由表3的回归结果可知,企业参与“一带一路”前的相对时间虚拟变量系数均不显著。这表明企业参与“一带一路”之前,实验组与对照组在股票流动性上无明显差异,符合平行趋势的基本假设。在动态效应方面,上市公司在对“一带一路”国家进行直接投资当年,“一带一路”国家直接投资就显著提高了上市公司的股票流动性。随着时间的推移,这种影响效应逐渐减弱。影响效应逐渐减弱可能是随着时间的推移,在“一带一路”国家进行直接投资的上市公司受到的媒体以及投资者的关注逐渐降低所致。高伟和王全景(2021)[22]在研究海外直接投资对股票流动性的影响时也发现随着时间的推移海外直接投资对企业股票流动性的影响呈现出逐渐减弱的趋势。

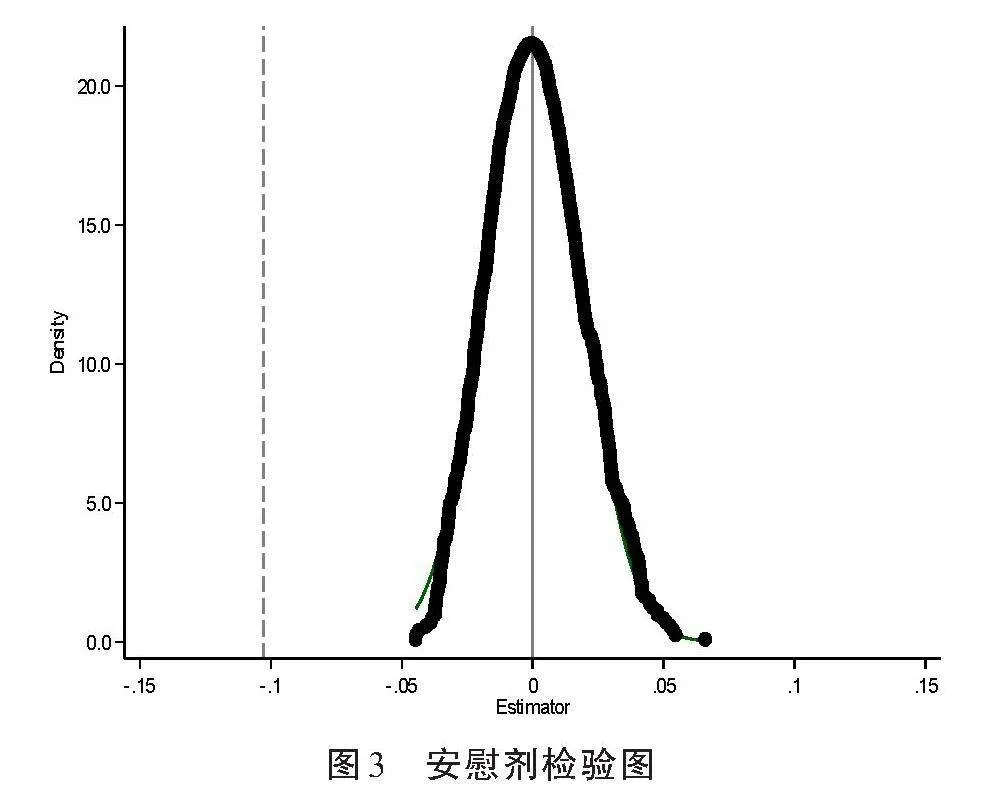

(三)安慰剂检验

考虑样本期间一些不可观测因素的影响,为了验证本文的核心结果并不是随机因素所致,本文采用安慰剂法保证本文核心结论的稳健性。参考马述忠等(2023)[35]的方法,先利用统计软件随机生成一个在“一带一路”国家进行直接投资的上市公司名单,并进行模型(1)的回归分析,从而会产生一个错误的系数估计值。将此过程重复1000次,并画出得到的1000个错误的系数估计值的分布,利用统计软件绘制成图3所示的安慰剂检验图。根据图3安慰剂检验的结果可以发现,错误的系数估计值主要分布在0附近,且服从正态分布。本文表2列(2)的实际估计系数(-0.103)在图中是明显的异常值,这表明本文的核心结论在克服一些不可观测因素外仍然是稳健的。

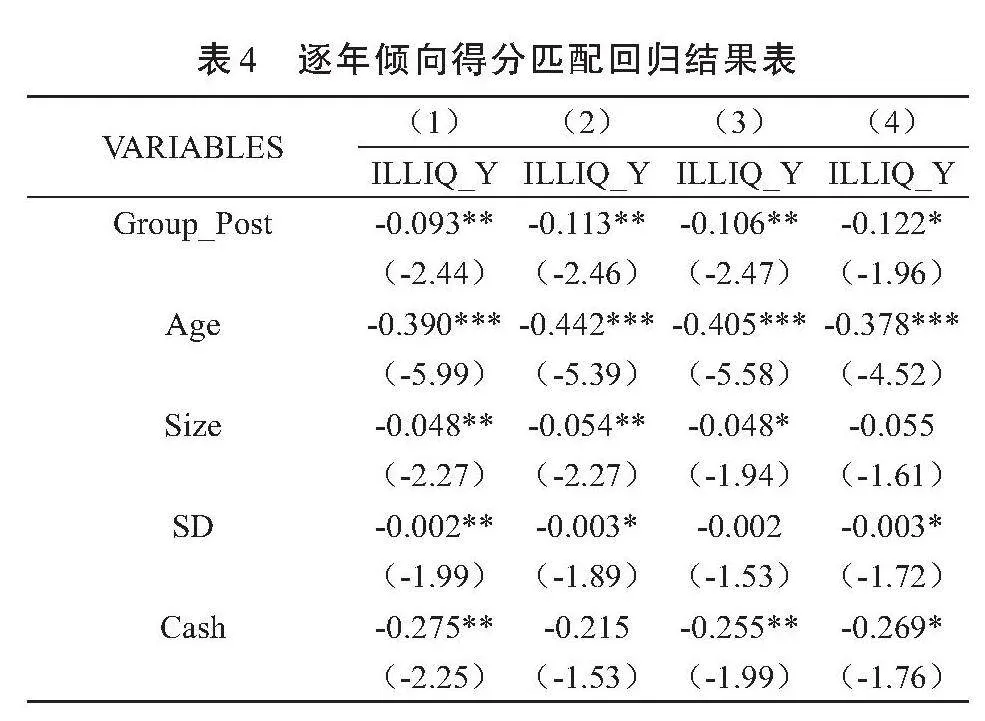

(四)逐年倾向得分匹配

为了避免倾向得分匹配偏差对本文结论造成的影响,本文将上市公司样本进行逐年倾向得分匹配,然后基于倾向得分值按照1∶2卡尺最近邻匹配后的回归结果。由表4的第(1)至(4)列的回归结果可知,在考虑到倾向得分匹配偏差的影响后,“一带一路”倡议指标(Group_Post)的系数仍至少在10%的统计显著性水平上为负。这进一步验证了本文核心结果的稳健性。

五、进一步研究

(一)信息效应分析

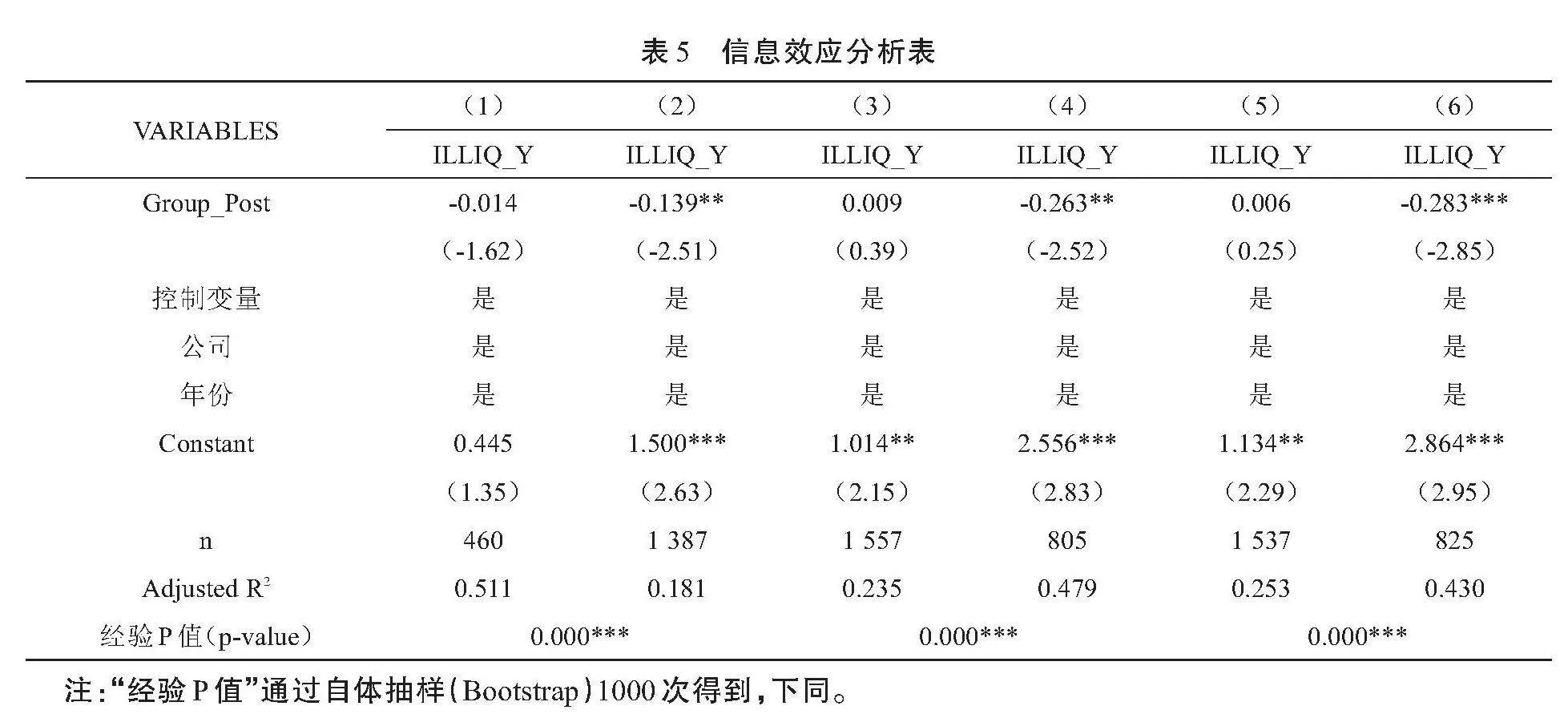

基于表2基准回归的结果,研究假设H1a得到验证。根据前文假设H1a提出的条件可知,相较于对外直接投资非“一带一路”国家的上市公司,对外直接投资“一带一路”国家的上市公司,更容易受到社交媒体的关注。社交媒体的关注提供了更多关于上市公司的增量信息以及对上市公司起到了外部监督作用,提高了上市公司的信息质量,降低了投资者的信息不对称程度,进而提高了上市公司的股票流动性。基于此,本文合理预期,当上市公司所处的信息环境较差时,社交媒体提供的增量信息以及外部监督作用所起到的作用更加显著,更容易缓解投资者面临的信息不对称程度,进而提高上市公司的股票流动性。

本文采用信息披露质量评级、分析师关注度和研报数量三个指标衡量上市公司的信息环境,具体的分组方式如下所述:信息披露质量评级被交易所评级为优秀的上市公司,则赋值为1,否则赋值为0;如果上市公司的分析师跟踪人数大于等于同年度同行业分析师跟踪人数的中位数,则赋值为1,否则赋值为0;如果上市公司的研报数量大于等于同年度同行业研报数量的中位数,则赋值为1,否则赋值为0。若上市公司信息披露评级为优秀,分析师跟踪人数大于等于同年度同行业分析师跟踪人数的中位数以及研报数量大于等于同年度同行业研报数量的中位数,则代表上市公司的信息质量较好,投资者面临的信息不对称程度较轻。

表5报告了信息效应分析的回归结果。由表5第(2)列可知上市公司信息质量评级较低时,“一带一路”倡议指标(Group_Post)的系数绝对值大于第(1)列信息质量评级较高时的系数绝对值,且在5%统计水平上显著,两组系数的差异在1%统计水平上显著,表明两组系数之间具有可比性;第(4)列分析师跟踪人数较少时的“一带一路”指标(Group_Post)的系数在5%水平上显著为负,而第(3)列分析师跟踪人数较多时的“一带一路”指标(Group_Post)的系数不显著,两组系数的差异在1%统计水平上显著,说明两组系数之间具有可比性;第(6)列研报数量较少时的“一带一路”指标(Group_Post)的系数在1%统计水平上显著为负,而第(5)列研报数量较多时的“一带一路”指标(Group_Post)的系数不显著,两组系数的差异在1%统计水平上显著,说明两组系数之间具有可比性。由表5第(1)到(6)列的分析结果可知,相较于在非“一带一路”国家进行直接投资,在“一带一路”国家直接投资能够为上市公司提供更多增量信息,提高上市公司的信息质量。

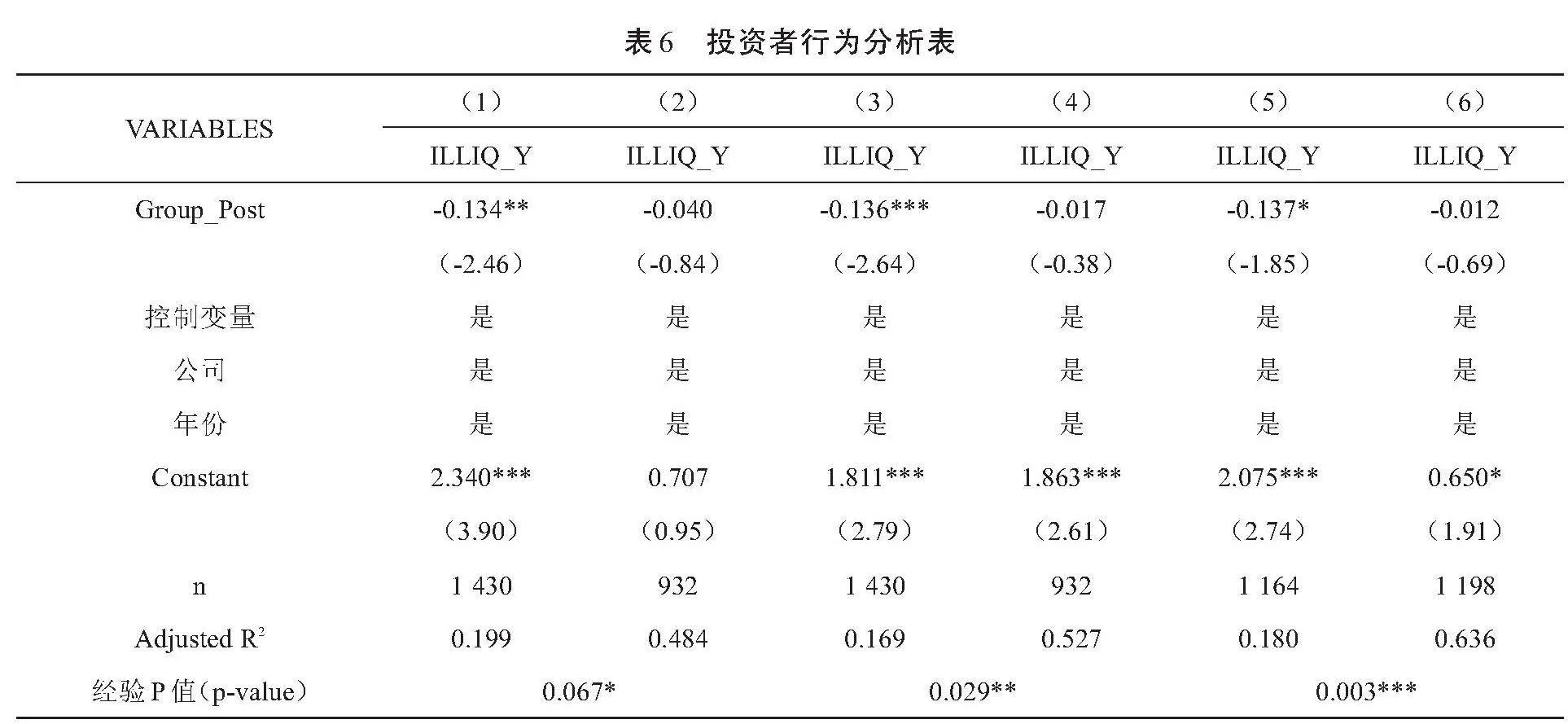

(二)投资者行为分析

根据前文假设H1a的提出条件可知相较于对外直接投资非“一带一路”国家的上市公司,对外直接投资“一带一路”国家的上市公司更容易受到投资者的关注。投资者会更加青睐在“一带一路”国家进行直接投资的上市公司,进而提高上市公司股票的交易概率,从而提高上市公司的股票流动性。基于此,本文合理预期,当上市公司的投资者更加活跃时,投资者更容易受到上市公司在“一带一路”国家直接投资事件的吸引,从而提高上市公司的股票交易概率,进而提升上市公司的股票流动性。

本文采用股东人均股吧发帖数(上市公司年股吧发帖量/上市公司年A股股东人数)、股东人均股吧阅读量(上市公司年股吧阅读量/上市公司年A股股东人数)和股票换手率来衡量上市公司的股东活跃程度,具体的分组方式如下所述:如果上市公司的股东人均股吧发帖数大于等于同年度同行业的上市公司的股东人均股吧发帖数的中位数,则赋值为1,否则为0;如果上市公司的股东人均股吧阅读数大于等于同年度同行业的上市公司股东人均股吧阅读数的中位数,则赋值为1,否则为0;如果上市公司的股票换手率大于等于同年度同行业的上市公司股票换手率的中位数,则赋值为1,否则为0。

表6报告了投资者行为分析的回归结果。由回归结果可知,第(1)列股东人均发帖数较高时的“一带一路”指标(Group_Post)的系数绝对值明显大于第(2)股东人均股吧发帖数较低时的“一带一路”指标(Group_Post)的系数绝对值,且在5%统计水平上显著,两组系数的差异在10%统计水平上显著,说明两组系数之间具有可比性;第(3)列股东人均股吧阅读数较高时的“一带一路”指标(Group_Post)的系数绝对值明显高于第(4)列股东阅读数较低时“一带一路”指标(Group_Post)的系数绝对值,且在5%统计水平上显著,两组系数的差异在5%统计水平上显著,说明两组系数之间具有可比性;第(5)列股票换手率较高时的“一带一路”指标(Group_Post)的系数绝对值明显高于第(6)列股票换手率较低时“一带一路”指标(Group_Post)的系数绝对值,且在10%统计水平上显著,两组系数的差异在1%统计水平上显著,说明两组系数之间具有可比性。投资者行为分析表明,在投资者活跃度较高的样本中,“一带一路”倡议对上市公司股票流动性的促进作用更显著。

六、研究结论与启示

对外直接投资作为企业参与“一带一路”倡议的主要方式,探讨在“一带一路”国家进行直接投资对企业的影响对于推动“一带一路”高质量发展至关重要。基于此,本文将上市公司对外直接投资的东道国划分为“一带一路”国家和非“一带一路”国家,通过倾向得分匹配法和多时点双重差分法,实证研究了“一带一路”国家直接投资和非“一带一路”国家直接投资对上市公司股票流动性的影响。研究发现:(1)相较于对外直接投资于非“一带一路”国家的上市公司,对外直接投资于“一带一路”国家的上市公司的股票流动性得到了显著提升;(2)动态效应分析发现,“一带一路”倡议对上市公司股票流动性的促进作用会随着时间的推移而减弱;(3)从信息效应分析出发,相较于对外直接投资于非“一带一路”国家的上市公司,对外直接投资于“一带一路”国家能够为上市公司提供更多增量信息,提高上市公司的股票流动性;(4)从投资者行为分析出发,在投资者活跃度较高的样本中,对外直接投资于“一带一路”国家对上市公司的股票流动性的促进作用更显著。

本文具有如下启示:第一,就投资者而言,投资者应密切关注企业对外直接投资项目的信息,做好风险防范。第二,就上市公司而言,一方面,上市公司应当在参与“一带一路”建设中及时发布对外直接投资项目的进展情况以及可能潜在的风险,为投资者提供更多项目进展的增量信息;另一方面,本文的实证结果也证实了“一带一路”倡议能够提高上市公司的股票流动性,上市公司应投入更多的力量到“一带一路”高质量发展建设中去。第三,就政府而言,政府应当完善“一带一路”官方网站的建设,发布更多参与企业的项目进展情况以及优秀企业案例,为投资者提供关于投资项目的更多权威信息。此外,政府也应当完善保障措施,激励越来越多的优质企业投身于“一带一路”建设中去,推动共建“一带一路”高质量发展。

注释:

(1)同中国签署共建“一带一路”合作文件的国家和国际组织数目来源于第三届“一带一路”国际合作高峰论坛主席声明前言部分。

(2)非金融类直接投资规模和较上年增长率来源于商务部对外投资和经济合作司发布的2022年我国对“一带一路”沿线国家投资合作情况。

参考文献:

[1]方慧,赵胜立.“一带一路”倡议促进了中国产业结构升级吗?:基于285个城市的双重差分检验[J].产业经济研究,2021(1):29-42.

[2]姚星,蒲岳,吴钢,等.中国在“一带一路”沿线的产业融合程度及地位:行业比较、地区差异及关联因素[J].经济研究,2019,54(9):172-186.

[3]孙楚仁,张楠,刘雅莹.“一带一路”倡议与中国对沿线国家的贸易增长[J].国际贸易问题,2017(2):83-96.

[4]罗长远,曾帅.“走出去”对企业融资约束的影响:基于“一带一路”倡议准自然实验的证据[J].金融研究,2020(10):92-112.

[5]陈胜蓝,刘晓玲.公司投资如何响应“一带一路”倡议?:基于准自然实验的经验研究[J].财经研究,2018,44(4):20-33.

[6]王桂军,卢潇潇.“一带一路”倡议可以促进中国企业创新吗?[J].财经研究,2019,45(1):19-34.

[7]韩晶,孙雅雯,陈曦.“一带一路”倡议与中国企业经营绩效:基于不同类型产业政策效果的分析[J].国际商务(对外经济贸易大学学报),2020(6):31-45.

[8]张述存.“一带一路”战略下优化中国对外直接投资布局的思路与对策[J].管理世界,2017(4):1-9.

[9]余长林,孟祥旭.“一带一路”倡议如何促进中国企业创新[J].国际贸易问题,2022,(12):130-147.

[10]李芳芳,冯帆.“一带一路”倡议、数字化转型与中国企业创新[J].经济与管理研究,2023,44(9):85-105.

[11]AmihudY,MendelsonH.Assetpricingandthebid-askspread[J].JournalofFinancialEconomics,1986,17(2):223-249.

[12]GrossmanSJ,MillerMH.Liquidityandmarketstruc-ture[J].TheJournalofFinance,1988,43(3):617-633.

[13]闵豫南.做市商制度与新三板市场流动性研究[J].现代经济探讨,2020(12):50-56.

[14]BakerM,SteinJC.Marketliquidityasasentimentindi-cator[J].JournalofFinancialMarkets,2004,7(3):271-299.

[15]ChiuJ,ChungH.Theasymmetricsentimenteffectoneq-uityliquidityandinvestortradingbehaviorinthesub-primecrisisperiod:evidencefromtheETFmarket[J].JournalofBankingamp;Finance,2012,36(9):2660-2671.

[16]KumariJ.Investorsentimentandstockmarketliquidity:Evidencefromanemergingeconomy[J].JournalofBe-havioralandExperimentalFinance,2019,23:166-180.

[17]黄灿,蒋青嬗.股吧活跃度对股票流动性的影响[J].管理学报,2022,19(11):1714-1724.

[18]尹海员,吴兴颖.投资者日度情绪、订单流不均衡与股票流动性[J].中国管理科学,2023,31(5):60-70.

[19]刘劭睿,李正杰,刘佳丽.机构投资者调研行为与上市公司股票流动性[J].税务与经济,2022(5):60-69.

[20]杨秋平,刘红忠.外资持股、知情交易与股票流动性[J].世界经济研究,2022,339(5):14-32.

[21]吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现:来自股票流动性的经验证据[J].管理世界,2021,37(7):130-144.

[22]高伟,王全景.海外直接投资与股票流动性:基于动态性和异质性的实证分析[J].西南民族大学学报(人文社会科学版),2021,42(1):98-108.

[23]韩琳,程小可,李昊洋.高铁开通对股票流动性的影响[J].金融论坛,2019,24(12):68-78.

[24]陈春春.市场不确定性与股票流动性:基于共性和微观结构的视角[J].中国经济问题,2018(6):99-111.

[25]OctavioFA,MartinG,MartinL,etal.Doesmonetarypolicydeterminestockmarketliquidity?Newevidencefromtheeurozone[J].JournalofEmpiricalFinance,2013,21:54-68.

[26]耿中元,王曦.货币政策对股票市场流动性影响的实证检验[J].统计与决策,2016(21):146-149.

[27]LiewPX,LimKP,GohKL.Foreignequityflows:BoonorbanetotheliquidityofMalaysianstockmarket?[J].TheNorthAmericanJournalofEconomicsandFi-nance,2018,45:161-181

[28]姚梅芳,于莹.美联储货币政策溢出效应的异质性:来自中国股票市场流动性的经验证据[J].吉林大学社会科学学报,2021,61(6):95-106.

[29]徐寿福,陈百助.资本市场开放与股票流动性:来自沪股通的证据[J].世界经济文汇,2021(1):44-65.

[30]赵宸宇,李雪松.对外直接投资与企业技术创新:基于中国上市公司微观数据的实证研究[J].国际贸易问题,2017(6):105-117.

[31]陈保林,齐亚伟.对外直接投资逆向技术溢出效应对企业创新的影响:基于省级面板数据的实证分析[J].江西社会科学,2021,41(12):58-65.

[32]张峥,李怡宗,张玉龙,等.中国股市流动性间接指标的检验:基于买卖价差的实证分析[J].经济学(季刊),2014,13(1):233-262.

[33]AmihudY.Illiquidityandstockreturns:cross-sectionandtime-serieseffects[J].JournalofFinancialMarkets,2002,5(1):31-56.

[34]白俊红,张艺璇,卞元超.创新驱动政策是否提升城市创业活跃度:来自国家创新型城市试点政策的经验证据[J].中国工业经济,2022(6):61-78.

[35]马述忠,吴鹏,房超.东道国数据保护是否会抑制中国电商跨境并购[J].中国工业经济,2023(2):93-111.

TheBeltandRoadInitiativeandStockLiquidity

——FromthePerspectiveofOFDI

XUGongwen,MAGuangxu

(ShandongJianzhuUniversity,Jinan,Shandong250101,China)

Abstract:Thispaperempiricallyexaminestheimpactoflistedcompanies'directinvestmentinBeltandRoadcountriesontheirstockliquidityusingthepropensityscorematchingmethodandDIDwithMulitpleTimePeriodsapproach.Thestudyfindsthat,comparedtodirectinvestmentinnon-BRIcountries,directinvestmentinBRIcountriescansignificantlyincreasethestockliquidityoflistedcompanies,butthispositiveeffectweakensovertime.TheimpactoftheBRIonthestockliquidityoflistedcompaniesiscontigentuponspecificcontexts.Ananalysisoftheinformationeffectrevealsthatcomparedtolistedcompanieswithhigherinformationquality,theBRIhasamoresignificanteffectonimprovingstockliquidityforcompanieswithpoorerinformationquality;ananalysisoftheinvestorbehavioreffectfindsthat,comparedtocompanieswithlowerinvestoractivity,theBRImoresignificantlypromotesstockliquidityforcompanieswithhigherinvestoractivity.

Keywords:BeltandRoadInitiative;OutwardForeignDirectInvestment;stockliquidity

(责任编辑:刘睿智)