去杠杆政策对企业创新的影响

2024-05-21明卓慧杨舒文董逸涵

明卓慧 杨舒文 董逸涵

摘要:去杠杆政策对我国企业的创新水平有着深远影响,文章以2010-2021年中国A股上市公司为样本,通过回归分析量化了去杠杆政策对企业创新投入水平和企业创新效率的影响。通过模型分析可以证明,去杠杆政策对企业创新投入水平有抑制作用而对企业创新效率有促进作用。机制性检验结果表明,去杠杆政策降低了企业的经营风险,且经营风险在去杠杆政策中对创新投入和效率有部分中介效应。因此,去杠杆政策的实施在优化社会资源配置和充分利用资源方面发挥积极作用。

关键词:去杠杆政策;企业创新投入水平;企业创新效率;经营风险

党的十九大报告指出,推动中国经济高质量发展的主要方向是供给侧结构性改革。我国供给侧结构性改革从“三去、一降、一补”开始,“去杠杆”在其中发挥了主导性作用。高杠杆已成为影响中国经济持续良性发展的主要风险因素,正确有效地降低杠杆率是我国经济向好运行的关键。

创新是经济增长的内在动力,其具有长周期和高风险的特点,需要长期的资金支持。创新企业每年都需要投入大量资金来保障研发工作的顺利进行,其融资方式主要是通过信贷,信贷作为杠杆使得企业以较少的资金撬动了巨大的资产。企业通过融资加大研发投入,从而推动企业的技术创新。

在国家大力实施“去杠杆”政策、推动创新的大背景下,中央“去杠杆”政策应该得到正确理解,应努力寻找“降杠杆”与“促创新”之间的平衡点,加快推进结构性去杠杆。本文分析了去杠杆对企业经营风险的影响及对企业创新投入的影响,还分析了去杠杆对企业经营风险的影响。

一、文献综述

(一)去杠杆政策对企业创新投入的影响

创新是企业发展的动力。企业杠杆率水平会影响资金规模和利息成本,从而影响创新能力。目前相关研究中关于去杠杆政策对企业创新投入的影响,相关学者还未达成一致的观点。

有学者认为,由于去杠杆,企業的创新投入将有所上升。Hadlock和Pierce(2010)认为过高的企业负债率会对企业的创新能力起反作用,原因在于过高的负债率会产生较高的融资约束,企业的还息压力最终压榨了研发方面的资金投入。说明了高杠杆对企业创新活动的抑制,也说明了去杠杆对提高企业创新的必要性。与此同时,王玉泽(2019)增加了企业异质性的研究,文中指出,对于杠杆率的要求,企业规模不同、行业特性不同,对杠杆率的要求也不尽相同,进而明确当前有必要采取去杠杆化的政策。

也有学者认为,企业创新投入将受到去杠杆政策的抑制。郑晟祺(2022)认为,去杠杆通过加大经营风险来实现,对企业创新行为产生抑制作用。曹平和张伟伟(2021)研究发现,如果将眼光放到长期,去杠杆政策实际上抑制了国有企业技术的创新。实际上,去杠杆政策会对企业流动性造成负面影响。也有学者认为,杠杆率和企业的创新投入之间并不是简单的线性关系。

(二)去杠杆政策、企业经营风险和创新投入

研究表明,去杠杆政策对企业的创新投入的影响存在不确定性。

一方面,去杠杆通过降低经营风险,提高了企业的创新投入。正确的去杠杆有助于推动高负债企业进行资本结构的战略改革,提高企业承担风险的水平,降低财务风险,进一步降低经营风险。在有效把握风险的基础上,有利于企业进行创新活动。刘晓光和刘元春(2019)研究显示,高杠杆会导致企业负债风险加大、财务支出增加、业绩恶化。所以去杠杆政策可以推动企业资本结构的稳健和优化,在一定程度上降低了企业出现财务困境的可能性。去杠杆政策作用下,企业外部融资来源中的负债端占比下降,从而提高企业资金使用效率,激发企业活力,对企业长期发展产生积极影响。

另一方面,由于增强了经营风险,去杠杆抑制了企业创新投入。根据企业债务期限结构理论,企业的债务分为短期债务和长期债务。同时企业外部融资规模缩小,企业中的现金流降低,可用来自由支配投资的资金总量下降。因此,经营性负债在一定程度上会被占用,经营过程中的资金就会减少,会在承担经营活动的资金周转方面出现问题,会提高企业的经营风险。在经营风险提高的情况下,企业在很大程度上会降低对创新的投入。

二、研究设计

(一)样本与数据来源

本文以2010-2021年中国A股所有上市公司为研究对象,研究去杠杆政策的施行对企业创新行为的影响。根据研究设计,为保证数据的准确性和结果的普适性,对上述数据进行如下筛选和整理:剔除2016年之后上市的公司;剔除研究所需数据信息缺失的公司及时间不连续的样本公司;剔除金融股,ST类样本及退市公司,并对所有变量作1%水平下的截尾处理,以消除极端值的影响。最终参与回归的观测值共计3252个。本文采用的数据分析软件为Stata17.0。本文所用数据来源为CSMAR数据库、Wind数据库和CNRDS数据库。

(二)模型构建

本文采用的模型为双重差分模型。我们用该模型来评估去杠杆政策与企业创新之间的数学关系,建立数学模型如式(1)、式(2)所示。其中ε为残差,Fixed Effect表征固定效应的影响,该固定效应主要涵盖三个方面:时间固定效应、行业固定效应和区域固定效应。模型中的区域划分以国务院对经济区域的划分为标准,分为西部地区、中部地区和东部地区。

RD=α+β1Timei,t+β2Treati,t+β3Timei,t×Treati,t+β4Controlsi,t+β5Fixed Effect+εi,t(1)

INNOEFF=α+β1Timei,t+β2Treati,t+β3Timei,t×Treati,t+β4Controlsi,t+β5Fixed Effect+εi,t(2)

(三)变量定义

1. 因变量

本文将企业的创新水平量化为两个方面,分别是投入方面和产出方面。

(1)创新投入方面,以研发投入RD——公司年度研发占营业收入的比例进行衡量。

(2)创新产出方面,创新效率InnoEff,用每单位研发投入的专利申请数作为创新效率的综合指标,使用Patent/ln(1+研发支出)计算,其中的专利包括发明专利、实用新型和外观设计专利,并按照3∶2∶1的权重进行衡量。

2. 自变量

(1)政策时点(Time):时间变量为虚拟变量。将Time进行量化,取2010~2015年为去杠杆政策实施前,此时设政策时点为0;取2016~2019年为去杠杆政策实施后,此时设政策时点为1。

(2)分组变量(Treat):本文以企业性质作为变量,将国有企业和集体企业作为实验组,即seo=1;将非国有企业和集体企业作为对照组,即seo=0。

(3)政策时点×分组变量(Time×Treat):该变量综合了前两种变量的影响,更能体现出去杠杆政策对处理组的影响,具体的计算方式为时间变量乘分组变量。政策时点×分组变量的权值设为β3。若该权值取值为正,则表明去杠杆政策对企业创新水平起促进作用;反之则为起抑制作用。

3. 控制变量

本文采用控制变量法,将公司规模(Size)、销售净利润(Net Profit)、销售毛利润(Gross Profit)、流动比率(Liquid)、现金流量(Cashflow)、固定资产比重(Fixed)、独立董事比例(Indep)等可能影响企业创新水平的变量固定。

4. 固定效应

固定效应(Fixed Effect)包括时间、行业、区域固定效应。

三、实证结果与分析

(一)描述性统计

表1展示了上文中涉及的影响企业创新水平的变量的描述性统计结果。由此可见,企业的研发投入强度方面和创新产出方面均整体偏低,两者在企业之间的差异性较小。公司规模(Size)和流动比率(Liquid)的标准差较其他各变量更大,分别为1.479和4.025,表明不同企业的公司规模和流动资产与负债比存在较大差异。流动比率(Liquid)最大值为35.501,极小值为0.276,表明企业之间的流动资产与负债比存在着严重失衡情况,资本结构亟待优化,侧面反映了杠杆政策实施的重要性和必要性。

(二)回归结果分析

表2的列(1)和(2)分别为模型(1)和(2)的回归结果,表中涵盖了去杠杆政策对企业研发创新投入(RD)和企业的创新效率的回归分析结果。去杠杆政策对企业的创新投入水平RD在1%的水平上显著为负,而对企业的创新效率InnoEff均在1%的水平上显著为正。

综上,去杠杆政策的实施与企业的研发投入强度呈现出负相关的关系,同时去杠杆政策与企业的创新效率呈现出正相关的关系。因此,去杠杆政策的施行抑制了企业对研发的投入强度,而却提升了企业的创新效率。

(三)影响机制检验

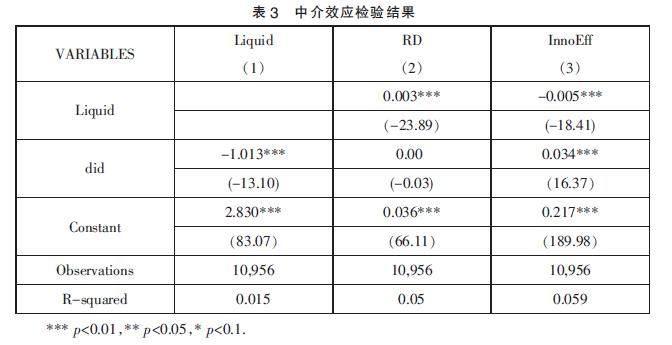

本文选取经营风险作为中介变量,根据温忠麟(2005)的中介效应的做法,借助中介效应检验模型检验其影响机制。

表3的结果展现了企业绩效的中介作用。以流动比率作为经营风险的衡量标准,根据表3列(1)可见,did与中介因子Liquid在1%的水平上显著负相关,证明去杠杆政策会使得企业的经营风险降低。将中介变量代入模型(1)和模型(2),分别得到表3列(2)和列(3)的结果,Liquid与RD在1%的水平上呈正相关关系,Liquid与InnoEff在1%的水平上呈负相关关系,表明在实施去杠杆政策对企业创新投入水平和企业创新效率的影响方面,企业经营风险确实发挥了部分中介效应。

(四)异质性分析

行业异质性分析结果显示,去杠杆政策的实施对大多数行业的创新投入水平都呈现显著的负相关关系,也存在一些影响不显著的行业。去杠杆政策的實施使多数行业的企业的创新投入水平下降,而对部分行业影响不大。因此,在考虑去杠杆政策时,可以根据行业对该政策的敏感程度做出适当调整。

(五)稳健性分析

由于创新活动属于较为耗时的长期投资,参照郑晟祺(2022)的方式,分别滞后一年和两年统计企业的创新投入水平和创新效率。结果均为在1%的水平上显著。以上分析可得出结论:去杠杆政策的实施会对企业后续的创新投入起负面作用,而对企业创新效率起正面作用,证明本文具有十分稳健回归结果。

四、结语

去杠杆政策自2015年年末首次在中央经济工作会议上提出后,取缔我国企业普遍的高杠杆成为工作重点之一。除此之外,创新是国家长久发展和经济增长的源泉,也是企业把握核心竞争力的关键。本文研究发现:去杠杆政策的实施对企业创新投入水平的影响起负面作用,使创新投入减少;去杠杆政策的实施促进企业提升创新效率,因此,在去杠杆政策的背景下,企业将获得更高的创新投入产出比;去杠杆政策的施行对不同行业和地区的影响存在异质性,在某些行业影响并不显著,且去杠杆政策在东部的施行影响更加显著。因此,应继续推进去杠杆政策,加大去杠杆政策的施行范围,并根据行业的差异对不同行业实施不同力度的去杠杆政策,让去杠杆政策激发创新的最大潜力,为优化社会资源配置和充分利用资源发挥积极作用。

参考文献:

[1]褚玉春,刘建平.债务融资对制造业经营绩效的影响效应研究——基于广义矩法估计的动态面板数据分析[J].数量经济技术经济研究,2009,26(09):79-91.

[2]黄佑军.股权结构与资本结构对企业绩效的影响——基于制造业上市公司的实证研究[J].企业经济,2014(06):189-192.

[3]刘敬杭,管萍.杠杆率对企业创新的影响研究——来自沪深A股上市公司的证据[J].中国物价,2023,406(02):81-83+86.

[4]郑晟祺.去杠杆、经营风险与企业创新[J].统计与决策,2022,38(01):174-178.

[5]曹平,张伟伟.“去杠杆”政策抑制国有企业创新了吗?——兼议后疫情时期“去杠杆”[J].技术经济,2021,40(12):25-36.

[6]王玉泽,罗能生,刘文彬.什么样的杠杆率有利于企业创新[J].中国工业经济,2019,372(03):138-155.

[7]王维延.企业社会责任、企业财务杠杆与企业创新投入[J].投资与创业,2021,32(05):132-134.

[8]李寿喜,石佳鑫.去杠杆政策对企业创新的影响研究——来自汽车行业的经验证据[J].工业技术经济,2021,40(10):94-99.

[9]林晚发,刘颖斐.信用评级调整与企业杠杆——基于融资约束的视角[J].经济管理,2019,41(06):176-193.

[10]徐斯旸,何强,李华民.企业杠杆的创新驱动效应:生命周期视角与异质性检验[J].南方金融,2021(05):8-19.

[11]许晓芳,周茜,陆正飞.过度负债企业去杠杆:程度、持续性及政策效应——来自中国上市公司的证据[J].经济研究,2020,55(08):89-104.

[12]Hadlock C J,Pierce J R.New Evidence on Measuring Financial Constraints:Moving Beyond the KZ Index[J]. The Review of Financial Studies,2010,23(05).

[13]Kacperczyk A,Beckman C M,Mo-literno T P.Disentangling Risk and Change:Internal and External Social Comperison in the Mutual Fund Industry [J].Administrative Science Quarterly,2015,60(02).

(作者單位:南京农业大学金融学院)