数字普惠金融对乡村振兴的影响研究

2024-02-07尚加淞冯海红蒋玥

尚加淞 冯海红 蒋玥

摘要:为探究数字普惠金融在县域层面对乡村振兴的影响,文章搜集整理了2014-2021年山东省86个县(市、区)有关乡村振兴的数据,梳理并总结有关文献,运用熵权法构建了山东省县域乡村振兴综合评价指数;并采用北京大学编制的2014-2021年山东省县域数字普惠金融指数,构建实证模型,实证分析数字普惠金融对乡村振兴的影响。有实证结果可知,山东省数字普惠金融促进了乡村振兴建设水平的提升,其中覆盖广度与使用深度对乡村振兴建设水平有显著的正向促进作用;此外,乡村振兴的建设具有滞后性,乡村振兴水平会受到往期乡村振兴发展水平的影响。

关键词:乡村振兴;数字普惠金融;山东县域经济;动态面板模型

一、引言

党的十九大首次提出乡村振兴战略。2023年中央一号文件中指出要全面推进乡村振兴战略,坚持城乡融合,加快农村农业数字化升级和产业的数字化转型,防范农村金融风险,全力推进新农村建设,努力打造村容村貌焕然一新的现代化新农村。数字普惠金融在乡村振兴中的作用巨大、优势明显,其成本更低,而金融服务的效率可以大大提高,缓解金融排斥,降低信息不对称,让农民可以更方便地获得金融服务。在互联网等技术高速发展的背景下,研究山东省县域数字普惠金融发展对乡村振兴建设水平的影响,有望补齐数字普惠金融农村渗透率低等的短板,助力数字普惠金融走进农村、服务农村,促进农村产业的健康发展。

党的十九大首次提出了乡村振兴战略,学者对乡村振兴进行了深入的思考和研究,Hannig和Jansen(2010)认为普惠金融业务是为了将存在潜在需求的小微客户及特殊群体纳入传统金融体系中,并为其提供金融服务,故普惠金融是传统金融的辅助,可以降低金融排斥,提高金融效率;John W(2002)认为,传统农业是为了解决农民生存问题,而现代农业则不仅是解决温饱问题,还需要解决农村产业的数字化转型和农业机械化等问题,促进农村农业的可持续发展;张春海等(2022)认为普惠金融并不意味着金融机构要忽略金融成本和金融风险,也不意味着为所有人提供金融便利,其目的是发现有需求的客户,并为其提供金融服务;贺刚等(2020)认为数字普惠金融是传统金融机构与互联网公司开发数字化平台,运用大数据技术,为社会各阶级提供融资、支付等服务的新兴金融模式;姜松和周鑫悦(2021)研究发现,数字普惠金融与经济发展存在结构性矛盾,表现为倒N形,在一定时期内,其具有抑制效果;钱海章(2020)认为数字普惠金融的发展倒逼了金融机构的数字化转型,丰富了金融应用场景,提高了金融服务效率;肖远飞(2020)等研究发现,数字普惠金融能够提升融资效率,降低融资成本,扩大融资渠道,促进資本流动;王敏等(2023)研究发现,数字普惠金融能够凭借大数据系统和数字化平台,以低成本和高效率实现对农业风险进行评估,提高效率审查信贷资质,降低金融风险。

学者多从乡村振兴的五大目标出发,深入研究两者的关系,一是产业兴旺效应,陈亚军(2022)认为数字普惠金融可以缓解融资约束,丰富融资渠道,提升金融资源可得性,促进农业产业发展,实现农业的兴旺;二是生态宜居效应,王树娟等(2022)认为数字普惠金融能够支持农村循环经济的发展,改善农村居民的生活环境,促进农村生态的恢复,实现农村可持续发展;三是乡风文明效应,张林等(2022)发现数字普惠金融改变了传统金融机构的信用评估体系,有助于形成全民守信的社会面貌,提高农村乡风文明水平;四是治理有效效应,王伞伞(2022)认为数字乡村的建设提高了广大农民的乡村治理参与度,提高了决策透明度,促进了乡村治理水平的提高;五是生活富裕效应,高强等(2022)认为数字普惠金融可以提高金融供给,满足农民的金融需求,提高生活富裕的水平。

前文分析了数字普惠金融与乡村振兴的相关文献,下文从实证角度分析数字普惠金融对乡村振兴的影响。首先,构建乡村振兴指标体系,并使用熵值法评测;其次,构建计量模型进行回归,实证分析数字普惠金融以及控制变量对山东省县域乡村振兴的影响。最后,提出相关可行性建议,对山东省运用政策积极引导数字普惠金融良性发展,加快乡村振兴战略的实施,实现共同富裕有着重要意义。

二、研究设计

(一)模型构建

根据本文研究目的,首先建立基准模型,如下:

RURALi,t=α0+α1DIFIi,t+α2Xi,t+εi,t(1)

式(1)中I表示各县域,t表示年份。被解释变量RURALi,t表示乡村振兴,包括产业兴旺、生态宜居、乡风文明、治理有效、生活富裕五个一级指标。解释变量DIFIi,t表示数字普惠金融指数,控制变量Xi,t为宏观控制变量,εi,t为随机扰动项。

考虑到金融发展具有积累效应,为使模型得到更好的估计,本文把乡村振兴指数的滞后1期值加入解释变量中,反映其滞后效应的影响,再次建立以下动态面板模型:

RURALi,t=α0+α1DIFIi,t+α2Xi,t+α3RURALi,t-1+εi,t(2)

(二)变量选取

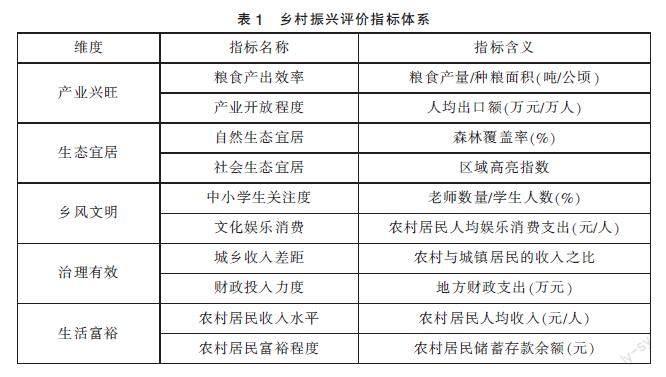

1. 被解释变量:本文借鉴了权威研究成果,构建乡村振兴评价体系的指标,通过选取指标构成评价体系,综合评价山东省各县域的乡村振兴整体发展情况,详见表1。RURALi,t包括五个一级指标和十个二级指标,构成三层五维十项的评价体系。为使得评价体系更加客观,本文选用熵值法进行数据处理。

首先,需要把数据标准化,以消除量纲间的差异性,如下:

Xij=■

第二步,计算数据所占的比重:

pij=■

第三步,计算某指标的熵值,k取样本总量的倒数1/602:

ej=-k■■pijln(pij)

第四步,带入指标熵值,计算信息冗余度:

dj=1-ej

第五步,指标的权重等于该指标冗余度占比:

wij=■

最后,计算出各县(市、区)乡村振兴建设水平指数:

RURALi=∑wijpij

其中,RURALi表示为某地区第a年的乡村振兴建设水平指数,w为权重,p为二级指标中第j项数据的标准化数值。

2. 核心解释变量:数字普惠金融指数(DIFIi,t),是用于测量某縣市数字普惠金融的发展水平,本文的解释变量选取了2014-2021年山东省86个县域的县域层面数字普惠金融指数作为本文模型中的主要解释变量,同时为了使核心解释变量的回归结果更便于观察,将该指数数据缩小1000倍处理。

3. 控制变量Xi,t:县域宏观经济控制变量,包括经济发展水平(GDP/总人口,即ECONOMY)、对外开放程度(以当期人民币计价的进出口贸易总额/GDP,即OPENING)、社会消费水平(社会消费品零售总额/实际地区生产总值,即CON-LEVEL)。

(三)数据来源

本文的研究样本为中国山东省16个地级市86个县(市、区)的面板数据,时间为2014-2021年。数据均来源于Wind数据库、山东省各市级统计局网站和山东省各县(市、区)统计年鉴等,对于缺失值进行插值处理,统计期间更改县域划分以最新为准。本文使用Stata16软件完成本文实证分析。

三、实证结果

(一)静态回归分析

为了保证实证结果的可靠性,本文利用豪森曼检验选取计量模型,由检验结果可知,其统计值为103.6,与其对应的P值为0.000,故应该选择固定效应模型,更能保证实证结果的稳健性。

由表2可知,不同实证方式的结果均在1%的置信水平上显著为正,且加入控制变量后,数字普惠金融的系数并没有很大变化,这也说明了实证结果是比较稳健的,数字普惠金融对乡村振兴具有明显的促进作用。从控制变量来看,经济发展水平的实证结果显著为正,此结果表示县域乡村振兴的提高会受到当地经济发展水平的助力;对外开放程度的实证结果也显著为正,这说明对外开放水平的不断提高也可以提高乡村振兴的水平;此外在统计期间内,社会消费水平的提高并未显著影响乡村振兴的水平。

(二)动态回归分析

本文将乡村振兴的滞后一期及数字普惠金融的二级指标作为解释变量,进行实证分析,结果见表3。

由实证结果可知,滞后一期的实证结果显著为正,这说明当期乡村振兴的建设水平会受到往期水平的影响,且影响是正向的,乡村振兴政策的连续性有助于乡村的发展和繁荣;数字普惠金融的分指标覆盖广度在1%的置信水平上显著为正,这表明数字普惠金融覆盖广度的提升促进了乡村振兴的发展;使用深度的系数也显著为正,这表明使用深度的不断加深会提升对数字普惠的理解与运用,进而提升乡村振兴水平;而数字化程度的结果为正值,没有前两项分指标显著,这表明数字化程度虽然也促进了乡村振兴的发展,但暂未起到与覆盖广度与使用深度同等的作用。可能是因为我国数字化发展起步晚,且数字化需要硬件设施的支持,但我国的数字化基础设施建设还未完备,导致我国数字化发展未能起到同等作用,但依然促进了乡村振兴的发展。

从以上分析可知,经济发展水平的提高可以正向影响乡村振兴的发展,对外开放程度的加深也会对乡村振兴产生积极影响,这表明县域经济水平的不断提高和对外开放程度的不断加大均可以使农村经济迸发不同程度的活力,获得持续性的发展,以促进乡村振兴建设水平的提高。此外社会消费水平对于乡村振兴的影响不太显著,这表明农村的消费水平还没有对乡村振兴产生显著影响。

四、结论与对策建议

本文通过文献分析及实证检验了数字普惠金融对乡村振兴的影响,利用熵值法构建乡村振兴指标体系。实证结果可知,数字普惠金融的发展促进了乡村振兴建设水平的提高;上期乡村振兴的建设会显著正向影响当期的乡村振兴水平;覆盖广度和使用深度的提升也会对乡村振兴有促进作用;从控制变量看,农村经济的发展和对外开放程度的提高也促进了乡村振兴的发展。并提出如下建议。

(一)提升农村网络覆盖面,夯实物质基础

完善并优化数字基础设施,推动山东各县域的地区5G建设,万物互联,提高金融效率,优化西部农村网络环境,解决农村用网难,网络差等问题,为数字普惠金融提供发展载体,创造良好发展环境,引导使用线上金融工具,减少金融排斥,提高金融效率,让农村居民享受数字时代红利;树立农村地区居民使用智能手机享受金融服务的观念,打破地域限制,使农村居民可以随时随地获得在线金融服务,促进乡村振兴的提升。

(二)加大宣传力度,提升农村居民的金融水平

在农村地区,应当加大在线上线下对数字金融产品的宣传力度,开展相关知识培训,进行相关业务实操演示,开办知识讲座,使农村居民可以多接触,深层次、全方位了解新的数字普惠平台和新型的投融资渠道,还能够提升农村地区金融资源的使用效率,减轻金融政策实施的阻碍,使国家的对农金融政策更容易落到实处。

(三)加强金融监管,预防重大金融风险的显露

建立完善农业灾害风险保险制度,缓解农村居民因自然灾害而承担巨额损失的困境;加大对金融风险监管的力度,使用更科学高效的技术手段,提高预警与处理金融风险的能力;厘清多方监管职责,保证监管透明,利用数字化完善线上监管平台,加强各部门协同监管,优化监管框架,促进数字普惠金融健康发展,为乡村振兴提供有序的市场秩序与制度保证。

参考文献:

[1]Hannig A,Jan en S.Financial Inclusion and Financial Stability:Current Policy Issues[R].ADBI Working Paper, 2010, 259.

[2]张春海,杨彩涛,于惟.普惠金融发展促进区域经济包容性增长了吗?——来自全国2116个县域数据的经验分析[J].金融经济,2022(11):17-27.

[3]贺刚,张清,龚孟林.數字普惠金融内涵、创新与风险研究[J].甘肃金融,2020(02):31-35.

[4]姜松,周鑫悦.数字普惠金融对经济高质量发展的影响研究[J].金融论坛,2021,26(08):39-49.

[5]钱海章,陶云清,曹松威,等.中国数字金融发展与经济增长的理论与实证[J]. 数量经济技术经济研究,2020,37(06):26-46.

[6]John W Doran,Stamatis I Stamatiadis,John Haberern. Soil health as an indicator of sustainable management [J].Agriculture,Ecosystems and Environment,2002, 88(02).

[7]肖远飞,张柯扬.数字普惠金融对城乡居民消费水平的影响——基于省级面板数据[J].武汉金融,2020(11):61-68.

[8]王敏,谷羽,李兆伟.数字普惠金融与乡村振兴:理论逻辑与实证检验[J].西北大学学报(哲学社会科学版),2023,53(01): 56-71.

[9]陈亚军.数字普惠金融促进乡村振兴发展的作用机制研究[J].现代经济探讨,2022(06):121-132.

[10]王树娟,霍仕胤.县域数字普惠金融助力乡村振兴:理论逻辑与实证研究——基于对鲁西4市30县数据的分析[J].价格理论与实践,2022(12):192-195.

[11]张林,温涛.数字普惠金融如何影响农村产业融合发展[J].中国农村经济,2022(07):59-80.

[12]王伞伞.数字经济助力乡村振兴:必要性、困境和实践路径[J].农业经济, 2022(12):22-25.

[13]高强,薛洲.以县域城乡融合发展引领乡村振兴:战略举措和路径选择[J].经济纵横,2022(12):17-24.

*基金项目:山东省金融应用重点研究项目“普惠金融服务乡村振兴的效应测度与应用研究”(2021-JRZZ-23)。

(作者单位:齐鲁工业大学)