供应链融资对营运资金管理效率的影响

2024-01-01徐鹿孟雪

摘 要:通过实证分析,探讨供应链融资对企业营运资金管理效率的影响,能够为企业降低融资成本、提高资金利用率提供策略建议,有助于推动企业高质量发展。选取2010—2022年制造业A股上市公司的面板数据,运用定量分析方法,从渠道管理视角出发,探讨采购、生产、营销3个渠道下供应链融资水平对营运资金周转期的影响。实证结果表明,在采购渠道下,供应商信赖度与营运资金周转期呈负相关关系,而短期应付账款比例与营运资金周转期呈正相关关系;在生产渠道下,生产渠道资金占用水平和链内薪金占用水平对营运资金周转期均有负向影响;在营销渠道下,客户信用依赖度和短期应收账款比例与营运资金周转期均呈负相关关系。此外,从整体层面研究发现,供应链信用依赖度对营运资金周转期有负向影响,而供应链资金占用度对营运资金周转期有正向影响。因此,合理运用供应链融资,可以显著提高营运资金管理效率。通过进一步研究发现,产权性质、是否为高科技企业以及市场地位的异质性分析对于理解供应链融资对营运资金管理效率影响的作用效果具有重要意义。

关键词:供应链融资;营运资本;营运资金管理;营运资金管理效率;渠道管理理论

中图分类号:F 275.1 文献标识码:A 文章编号:1672-7312(2024)04-0400-08

The Impact of Supply Chain Finance on Working Capital Management Efficiency

XU Lu,MENG Xue

Abstract:An empirical analysis was conducted to explore the impact of supply chain financing on the efficiency of corporate working capital management.The study provides strategic recommendations for reducing financing costs and enhancing capital utilization rates,contributing to the high-quality development of enterprises.The research utilized panel data from manufacturing companies listed on the A-share market from 2010 to 2022 and employed quantitative analysis methods.It probed the impact of supply chain financing levels in procurement,production,and marketing channels on the period of working capital turnover from a channel management standpoint.The empirical results indicate that in the procurement channel,supplier trust dependency are negatively correlated with the working capital turnover period,while the ratio of short-term accounts payable is positively correlated with it.In the production channel,the levels of capital occupation during production and salary occupancy levels within the supply chain both negatively impact the working capital turnover period.In the marketing channel,customer credit dependency and the ratio of short-term accounts receivable are negatively correlated with the working capital turnover period.Moreover,the study finds that at an overall level,supply chain credit dependency negatively affects the working capital turnover period,whereas the degree of supply chain capital occupation has a positive effect.Therefore,the rational use of supply chain financing can significantly improve the efficiency of working capital management.Further research reveals that the analysis of property rights nature,whether it is a high-tech enterprise,and the heterogeneity of market status are of great significance for understanding the effect of supply chain financing on the efficiency of working capital management.

Key words:supply chain financing;working capital;working capital management;working capital management efficiency;channel management theory

0

引言

近年来,我国制造业经历了前所未有的发展和变革,其综合实力、创新能力和竞争力达到了一个新的高度,制造业行业增加值占全球比重约30%,连续14年位居全球首位,这标志着我国世界第一制造业大国的地位更加稳固。经济环境的变化对制造业营运资金的管理产生了显著影响。在经济迅猛增长的背景下,制造业上市公司面临着更多机遇和挑战,有效的营运资金管理可以帮助企业保证资金的充分流动性以及加快营运资金周转速度,对企业的稳定发展具有重要的意义[1]。

随着我国经济的快速发展,政府逐渐放宽了对企业的融资限制,鼓励多渠道融资,以支持实体经济的发展[2-4]。同时,政府对制造业的支持政策不断调整,税收优惠、融资支持等政策影响着企业的资金管理策略和效率,在这样的宏观经济政策背景下,供应链融资的重要性日益凸显。供应链融资作为一种创新的金融服务,通过整合供应链上下游的信息,优化企业在采购、生产和营销等环节的资金周转,从而提高营运资金管理效率,对企业的营运资金高效管理具有重要的作用。同时,供应链融资通过增强企业与供应商、客户之间的信息共享和协作,优化资金流、物流和信息流的管理,使整个供应链更加高效和响应迅速[5]。而资金管理效率直接影响供应链协同,这种协同作用可以通过信息共享和协作增强方式实现,一方面,通过供应链融资,企业可以更有效地与合作伙伴共享库存、需求预测和生产计划等关键信息;另一方面,融资机制促进了信任和合作,使得各方能够更好地协调其操作,从而降低了整体的运营成本。通过合理的资金流动,可以更好地协调供应商、制造商和分销商之间的关系,有助于实现供应链的高效运作,提高整体供应链的竞争力[6]。此外,供应链融资有助于减少交易成本和提高交易效率,从而提升营运资金的使用效率。一方面,通过简化支付流程和减少信用风险,供应链融资可以降低与采购、生产和销售相关的交易成本,如利用电子支付系统减少手续费或通过集中采购降低单位成本等方式来实现;另一方面,供应链融资可以缩短支付周期,加快资金流转速度,从而提高整个供应链的效率。供应链融资包括供应链内部融资和外部融资,二者主要区别是资金来源不同。供应链内部融资主要是指企业通过延期支付货款等方式从供应商处购买原材料,或者缩短支付给供应商的应付账款的付款期限。供应链外部融资主要是指企业通过债券、股票和银行贷款等外部渠道筹集资金。本文研究的供应链融资以供应链内部融资为研究内容,在后续的研究中,供应链融资相关叙述均代表供应链内部融资。

国内外学者相关研究从融资和供应链上下游关系两个方面进行梳理。首先,从融资角度分析。GOMM研究发现通过供应链融资方式可以改善企业的资金流动,对营运资本的改善有积极影响[7]。

CALDENTEY和CHEN通过进一步研究,发现供应链内部融资和外部融资效果存在差异性,供应商提供的内部融资通常比依赖外部融资更有利于供应商和零售商以及整个供应链[8]。由于银行的严格风险控制和型企业的低信用评级,企业通常难以从银行获得运营资金,

HUANG等发现引入供应链融资可以提高供应链绩效,利用供应链的完整性,依靠核心企业来促进型企业的融资[9]。此外,陈李宏等和邓茹等探讨了不同的融资模式如何帮助企业获取资金支持,以及利用核心企业的信用和资源,为上下游的企业提供了新的融资渠道[10-11]。王秀华等通过西门子和海尔的案例分析,指出在企业由于宏观经济导致资金流短缺时,供应链融资是企业融资的最佳途径[12]。易善秋通过研究发现,供应链融资可以缓解企业融资困难,提升营运资金绩效[13]。

另一方面,从供应链上下游关系角度分析。供应链最早是HOULIHAN提出的,由PORTER的价值链概念发展而来[14]。GOYAL最早探讨如何通过协调买卖双方的关系来优化库存水平,从而降低整体成本并提高供应链效率,这对于理解供应链融资中的库存管理和买卖双方协调的重要性具有重要意义[15]。王晓晶指出通过减少供应商数量和集中采购可以降低成本,有利于提高企业的资金管理效率[16]。LIEBL等和GELSOMINO等认为供应链融资不仅是一种金融工具,更是一种管理工具,在协调供应链上下游材料、信息和资金流动规划、指导和控制方面发挥着重要的作用[17-18]。朱海英等提出利用供应链上下游关系的资源可以为企业提供新的融资渠道和关键信息,对推动企业发展具有重要意义[19]。邓丽红等学者还强调了与供应商建立信任和承诺的关系资本对于提升企业绩效的重要性[20]。此外,VAN BERGEN M等在农业产品采购中的供应链融资方案的研究,也强调了产品、信息和资金流在现代供应链中的相互关联性,通过实践验证供应链融资可以帮助企业更有效地管理资金流动,降低风险,并优化整个供应链的运作[21]。结合渠道管理研究,高原等研究发现,通过协调供应商议价能力与库存管理,可以为企业带来资金流,有助于营运资金管理的优化[22]。罗鄂湘等经过研究证实了制造企业确实可以通过提高库存周转率来提高企业经营绩效[23]。黄秋萍等还发现采购渠道运用预付款融资可以缓解企业资金不足,保证资金量不中断,对企业的持续发展至关重要[24]。陈朝晖和廖鹏翔提出要注意采购、生产和营销渠道的整体协调对于提高营运资金管理效率的重要性,并建议企业应充分利用供应链融资,通过优化存货管理等方式,提高营运资金管理效率[25]。

供应链管理水平高低与营运资金管理效率的提升密不可分。然而,大部分学者都是从供应链融资或营运资金管理效率的一个方面进行研究,鲜有文献从供应链各环节融资水平出发来研究供应链在营运资金管理中发挥的作用。此外,已有的研究大多都是理论研究或案例分析,相关实证分析的研究数量较少,缺少数据支撑。因此,细化研究不同渠道下的供应链融资对营运资金管理效率影响,对每种渠道进行拆分,才能更全面更准确地分析供应链融资对营运资金管理效率影响,进而把控其影响关系的全过程。

基于此,以2010—2022年制造业A股上市公司财务数据为研究对象,基于渠道管理理论、交易成本理论、资源依赖理论以及客户关系管理理论,以供应链各环节为关键点,对供应链融资与营运资金管理效率的影响及其内在机理进行了实证研究。一方面,研究不同渠道的供应链融资水平对营运资金管理效率的影响;另一方面,进一步从产权性质、高科技企业和市场地位方面进行异质性分析,探究供应链融资对营运资金管理效率的影响。

1 理论分析与假设提出

1.1 采购渠道融资影响营运资金管理效率的机理分析

采购渠道的融资水平主要用供应商信用依赖度和短期应付账款比例两个指标来衡量。利用应付账款与应付票据求和再与预付款项的差额反映了企业在没有立即支付现金的情况下,从供应商处获得的信用总额。将这个总额除以经营性流动资产,可以得到一个相对值表示供应商信用依赖度。供应商信用依赖度指的是企业在上游供应商处占用资金的程度。当企业对上游资金的依赖度较高时,说明企业更能充分利用供应商提供的商业信用,从而降低自身的资金占用,提高营运资金的周转速度。基于交易成本理论,交易过程本身会增加企业的管理成本和协调成本,从而影响营运资金的效率。而供应商信用通常是一种无息或低息的融资方式,有助于企业缓解资金压力、延长付款期限、增加现金流量,并降低资金成本。

短期应付账款比例选取企业在一年内到期的应付账款与总应付账款的比例来衡量。一般来说,一年内应付账款比例越低表明企业能够较快地支付给供应商账款,而快速支付应付账款可以增强供应商的信任,有助于建立更好的合作关系。同时,企业可能会因为及时支付而获得更好的采购条件,如折扣和更优惠的价格等,意味着企业能够更有效地利用供应商信用作为短期融资手段。因此,企业可以减少对外部融资的依赖,降低融资成本,提高资金使用效率。短期应付账款比例越小,说明采购渠道利用应付账款的融资水平就越高。此外,过高比例的应付账款可能会隐藏企业流动性问题,如果未能妥善管理,可能会导致财务风险[26]。

在供应链的上游环节即采购渠道中,企业从供应商处采购原材料、半成品或成品。通过供应链融资,企业能够与供应商协商更长的账期,这意味着可以延迟支付现金,从而减少短期内的资金占用。这样,企业可以保持更高的流动性,用于其他运营活动或投资机会。供应链融资还可以帮助企业获得更优惠的采购价格。企业通过大宗采购或长期合同来承诺更大的采购量或更稳定的订单,可以从供应商处获得折扣或更优惠的价格,从而减少单位成本,提高资金使用效率。因此,通过供应链融资,能够增强供应商的信用依赖度,减少预付账款和库存,延长应付账款的支付周期,进而降低在采购环节的资金占用,减少采购渠道营运资金周转期,以提升营运资金的管理效率。基于对采购渠道融资水平的分析,提出假设H1。

H1:供应商信用依赖度与采购渠道营运资金周转期存在负相关关系,短期应付账款比例对采购渠道营运资金周转期有正向影响。

1.2 生产渠道融资影响营运资金管理效率的机理分析

生产渠道的融资水平主要用生产渠道资金占用水平和链内薪金占用水平两个指标来衡量。生产渠道的资金占用水平是为了衡量企业在生产渠道中资金的占用情况。企业短期内需要支付的款项与其他应收款的差额表示企业在一定时期内因日常运营活动而产生的净负债额,也代表企业在生产渠道的净商业信用占用额,之后再除以营业成本加上存货的总和。即,用企业在生产过程中资金的商业信用占用额占本期已销和未销存货和之比来解释生产渠道资金占用水平。企业可以通过预付款方式,减少生产中的资金占用。例如,通过支付一部分预付款来确保原材料的供应,而不是一次性支付全部费用,这样可以平衡现金流,减轻企业在生产过程中的资金压力。生产渠道资金占用水平高低可以在一定程度上反映库存管理是否得当,资金占用水平低,意味着库存管理得当,库存周转速度快,从而有效地降低企业的资金占用量,提高营运资金的使用效率。相反,资金占用水平高反映了库存管理不善,库存商品和应收账款的回收速度对生产环节营运资金有较大影响,资金周转缓慢,需要企业进一步加强管理。因此,融资过程中,企业通过实施精益生产,减少过剩生产和库存积压,以优化生产流程和库存管理,进而减少资金占用。此外,利用客户关系管理系统更准确地预测客户需求,减少过度生产和库存积压,可以提高资金使用效率和企业的生产效率,减少资金的投入,加速营运资金的周转速度[27-28]。

链内薪金资金占用水平是指企业支付给员工的薪金占总资产的比例。较高的薪金资金占用水平意味着支付给职工的薪酬占用了较大比例的资产总额。链内薪金资金占用水平的提高反映了企业对员工的投资增加,通常与员工生产效率的提高和生产周期的缩短有关,从而有助于营运资金的快速周转。然而,过高的链内薪金资金占用水平不利于营运资金管理,资金流动性变差,此时,企业为了正常运营可能会通过延迟支付薪酬或优化薪酬支付结构来达到减少资金占用的目的。但是,如果企业选择利用延迟支付薪酬的方式减少资金占用,员工可能会因为工资未及时发放造成工作动力的降低,影响工作表现,严重时会导致员工因不满意薪酬延迟而选择离职,造成离职率的提升,对企业持续发展造成负面影响,不利于提高营运资金管理效率。

生产渠道是供应链中的中游环节,在此环节中,企业要进行对原材料、半成品或成品的加工、组装或改造的过程。通过优化库存管理,减少存货占用的资金,降低生产渠道资金占用水平,提高生产效率,以及在人工成本方面进行适当地资金投入有利于缩短营运资金周转期,提高资金周转速度,从而提高生产渠道的营运资金管理效率。基于对生产渠道融资水平的分析,提出假设H2。

H2:生产渠道资金占用水平和链内薪金占用水平与生产渠道营运资金周转期均存在负相关关系。

1.3 营销渠道融资影响营运资金管理效率的机理分析

营销渠道的融资水平主要用客户信用依赖度和短期应收账款比例两个指标来衡量。通过比较预收账款(客户预付的款项)与应收账款及应收票据(企业尚未收到的款项)的差额与经营性流动负债的比值来衡量客户信用依赖度,反映了企业对客户信用的依赖程度。企业通过与客户之间的信用政策和有效的账款回收程序来提升资金回收速度,如提供早期支付折扣或使用电子发票和自动支付系统来加快款项回收。企业提前收取部分款项或全款,意味着企业能够在销售前就获得了资金,可以减少企业对外部融资的依赖,降低财务成本,提高资金的使用效率。同时,企业可以通过增强产品和服务质量、加强客户关系管理、提供优质的客户服务等方式增强与客户之间的信任关系,有助于企业预收账款的增加,减少对营运资金的依赖,加速了资金的回收以及降低了资金占用,有利于提高营运资金管理效率[29-30]。

短期应收账款比例用一年内到期的应收账款占总应收账款的比例来衡量,反映了企业在一定时期内管理应收账款的效率。短期应收账款比例高意味着企业能够在短期内收回应收账款,其坏账的风险小,企业现金流受到影响的可能性就会降低,有更多的营运资金来维持日常运营,有利于提升营运资金管理效率。

营销渠道是供应链的下游环节,企业可以通过供应链融资增加对下游资金的占用,提升预收账款和销售费用的管理,以及缩短应收账款的周转时间,从而降低企业自身在营销渠道的营运资金占用,缩短营销渠道营运资金周转期,来达到提高营运资金周转效率的目的。基于对营销渠道融资水平的分析,提出假设H3。

H3:客户信用依赖度和短期应收账款比例对营销渠道营运资金周转期均有负向影响。

1.4 供应链整体融资影响营运资金管理效率的机理分析

从整体层面分析的角度来看,供应链融资水平主要用供应链依赖度和供应链资金占用度这两个指标来衡量,从正反两方面分析供应链融资对营运资金管理效率的总体影响。供应链信用依赖度是以应付账款、应付票据、其他应付款和预收账款的求和占流动资产的比重来衡量的,这一指标直接反映了供应链融资的水平。供应链信用依赖度越高意味着企业拥有更多来自供应链信用的支持,可以延长资金周转期,减少企业自有资金的投入,降低资金成本,提高营运资金管理效率。

供应链资金占用度则是通过衡量下游供应链合作伙伴对核心企业资金占用与流动负债的比率来体现的。比率越高,意味着公司向供应链上的其他参与者提供的资金越多,这可能会对提高供应链融资管理以及营运资金管理效率产生负面影响。

从整体层面的供应链融资水平来分析,供应链融资通常提供比传统贷款更优惠的利率,减少了信贷风险,使得企业能够以较低的成本借入资金。此外,通过简化交易流程和提高交易效率,供应链融资可以减少与融资相关的行政和操作成本。同时,企业可以利用供应链融资来调整其债务和权益的比例,从而优化资本结构,增强财务稳定性和灵活性;还可以改善企业现金流管理,使企业能够更有效地应对短期流动性需求,减少对外部短期借款的依赖。供应链融资通常可以提供更低的融资成本,降低了信用风险,特别是当融资方有较强的信用背景时,供应链融资允许企业延长支付周期,从而减少了对即时现金的需求,降低了资金的机会成本。企业可以通过供应链融资获得更优惠的采购条件和支付条件,如折扣和延期支付等,这直接降低了企业的采购成本,从而减少短期借款需求。通过降低财务成本和改善资本结构可以提高企业的营运资金周转速度,进而更有效地利用现有资金。通过供应链融资减少对外部资金的依赖,提高内部资金的使用效率,从而提高整体运营效率。基于对供应链整体融资水平的分析,提出假设H4。

H4:供应链信用依赖度与供应链整体经营性营运资金周转期呈负相关关系,供应链资金占用度与供应链整体经营性营运资金周转期存在正相关关系。

2 研究设计

2.1 样本选择及数据来源

相关数据来源于CSAMR数据库以及上市公司年报,考虑到产业链复杂性、资金需求量以及融资难易,选取制造业企业A股上市公司为研究对象,采用固定效应模型(FE)对此问题进行实证研究,将样本数据设定为2010—2022年。由于ST或*ST的公司通常是因为特殊原因被标记,如连续亏损等,这些公司的财务行为可能与一般企业有显著不同,包含这些公司可能会扭曲供应链融资对营运资金管理效率的影响。金融行业公司由于其业务性质,其资金流动和融资方式与其他行业有很大不同,排除金融行业公司有助于避免行业特殊性对研究结果的干扰。通过排除这些公司,研究结论更能反映一般企业在正常经营条件下的行为,从而提高结论的适用性和普适性。因此,样本选取剔除ST、*ST和PT类公司,剔除金融行业公司和异常值,经过数据清洗,最终符合要求的企业数量为2 162家,观测数目16 795个。

2.2 变量定义

2.2.1 被解释变量

根据王竹泉等基于渠道的营运资金管理理论下相关绩效指标的设定以及相关研究,将经营性营运资金周转期(OPEcycle)划分为采购渠道、生产渠道以及营销渠道的营运资金周转期,选取按渠道分类的经营活动营运资金周转期包括采购渠道营运资金周转期(PURcycle)、生产渠道营运资金周转期(PROcycle)和营销渠道营运资金周转期(MARcycle)作为评价企业营运资金管理绩效的指标[31]。具体变量定以及衡量指标见表1。

2.2.2 解释变量

从不同渠道研究供应链融资对营运资金管理效率的影响。选取供应商信用依赖度(UC)和短期应付账款比例(SAP)两个指标作为采购渠道的解释变量,选取生产渠道资金占用水平(PC)和链内薪金占用水平(LC)两个指标作为生产渠道的解释变量,选取客户信用依赖度(DC)和短期应收账款比例(SAR)两个指标作为营销渠道的解释变量,选取供应链信用依赖度(SCC)和供应链资金占用度(SCO)两个指标作为反映供应链整体层面融资水平的解释变量。

2.2.3 控制变量

参考曹玉珊、谢喻江等学者的做法,选取企业规模(SIZE)、短期借款比率(STR)、持现行为(CH)、净资产收益率(ROE)、企业年龄(Age)、原材料占比(RM)、生产性投资(PI)、营业收入增长率(SG)作为控制变量[32-33]。具体变量定以及衡量指标见表1。

2.3 模型构建

根据已有研究,构建模型(1)~(4)分别从采购渠道、生产渠道、营销渠道和供应链整体层面检验供应链融资与营运资金管理效率的关系。

PURcycle=β0+β1UC+β2SAP+β3SIZE+β4STR+β5CH+β6ROE+β7Age+β8RM+θi+ηi +εi,t(1)

PROcycle=β0+β1PC+β2LC+β3SIZE+β4STR+β5CH+β6ROE+β7Age+β8PI+θi+ηi +εi,t(2)

MARcycle=β0+β1DC+β2SAR+β3SIZE+β4STR+β5CH+β6ROE+β7Age+β8SG+θi+ηi +εi,t(3)

OPEcycle=β0+β1SCC+β2SCO+β3SIZE+β4STR+β5CH+β6ROE+β7Age+θi+ηi +εi,t (4)

式中,θi为企业个体固定效应;ηi为时间固定效应;εi,t为观测到的残差项。

3 实证结果与分析

3.1 描述性统计

通过Stata 17.0对样本企业的财务数据进行分析处理,得到描述性统计结果见表2。

采购渠道营运资金周转期(PURcycle)平均值为-49.12天,标准差为65.20天,表明采购渠道的资金周转存在一定的波动,表明企业可能在支付给供应商之前已经从客户处收回了款项,这种情况可能在一些行业中比较常见,如一些项目导向的业务等。然而,极端的负值如最小值为-270天,而最大值为107.3天,中位数为-38.27天,说明某些企业面临严重的资金流动性问题,有些企业在采购渠道上可能面临资金回收的延迟,也可能是企业的会计处理或数据录入错误。供应商信用依赖度(UC)的均值为0.249,标准差为0.195,而短期应付账款比例(SAP)均值为0.357,标准差为0.450,这两个变量的数据反映了采购渠道融资能力和融资成本的程度。供应商信用依赖度(UC)反映了企业上游资金占用水平。供应商信用依赖度(UC)的均值较低,表明企业在上游资金占用上比较谨慎。短期应付账款比例(SAP)反映了企业利用应付账款融资的水平,其均值表明企业倾向于维持一定比例的短期应付账款。作为采购渠道控制变量之一,原材料占比(RM)反映了原材料在总成本中的比重。原材料占比(RM)的统计结果反映了企业用在原材料采购上的成本结构。

生产渠道营运资金周转期(PROcycle)均值为9.480天,标准差为52.84天,其最小值为-160天,最大值为268.2天,中位数为1.240天,显示生产渠道的资金周转期存在不小的差异性。生产渠道营运资金周转期(PROcycle)的标准差较大,表明不同企业在生产流程和效率上存在差异性,并且企业生产的产品类型和生产周期的长短也会影响资金的周转期,因此会在生产环节的资金周转速度存在显著差异,导致生产渠道营运资金周转期的波动性。生产渠道资金占用水平(PC)的平均值为0.058 3,标准差为0.108,链内薪金占用水平(LC)的平均值为0.071 1,标准差为0.039 6,这反映了生产渠道的资金占用和链内薪金占用水平在不同企业间的差异。生产渠道资金占用水平(PC)指出了企业在生产过程中的资金占用情况,其均值相对较低,意味着企业在生产环节的资金使用效率较高。链内薪金占用水平(LC)统计结果说明企业支付给员工薪金在总成本中也占有一定比例。

营销渠道营运资金周转期(MARcycle)均值为131.5天,标准差为94.58天,最小值为-44.81天,最大值为473.0天,中位数为115.6天。营销渠道营运资金周转期(MARcycle)的标准差较大可能是由于制造业内不同细分行业的销售模式和信用政策差异很大,这会直接影响应收账款和预收账款的管理,从而导致营运资金周转期的波动。还有可能是在客户群体多样化的情况下,客户的支付习惯和信用状况会影响企业的营运资金周转期。客户信用依赖度(DC)的均值为-0.887,标准差为0.754,短期应收账款比例(SAR)均值为0.779,标准差为0.233,这些数据揭示了下游资金占用水平和应收账款管理的情况。客户信用依赖度(DC)反映了下游资金占用水平,其均值为负的原因可能以下两方面。一方面企业可能由于信用政策不当,或者行业内普遍存在的付款习惯,在向客户提供信用方面过于保守,或者客户普遍延迟付款,导致企业收回款项的速度慢于预期;另一方面,由于企业可能对单一或少数大客户的过度依赖,客户的支付行为将对企业的整体信用依赖度产生较大影响。并且,如果这些大客户延迟支付或者财务状况恶化,可能会导致企业的客户信用依赖度出现负值。

供应链整体经营性营运资金周转期(OPEcycle) 均值为92.57天,标准差为115.2天,最小值为-170天,最大值为519.8天,中位数为74.02天,这表明整体经营性资金周转期在不同企业间差异较大。供应链应付账款比例(SCC)和应收账款比例(SCO)分别反映了供应链中应付账款和应收账款的管理情况。数据统计结果表明,企业在供应链整体的资金流动管理上存在差异。

3.2 回归结果分析

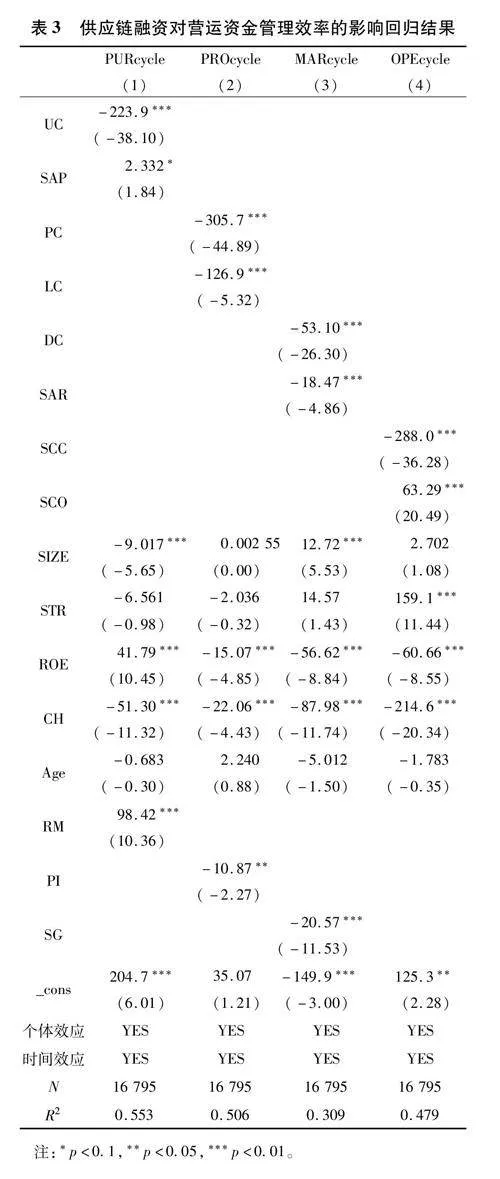

模型(1)~(4)的回归结果见表3。

3.2.1 采购渠道回归结果分析

模型(1)采购渠道回归结果如表3的第(1)列所示,采购渠道的两个指标,供应商信用依赖度(UC)与采购渠道营运资金周转期(PURcycle)在1%水平上显著负相关,系数为-223.9,t值为-38.10,表明上游资金占用水平每增加一个单位,营运资金周转期预期减少223.9个单位,这表明供应商信用依赖度越高,采购渠道的营运资金周转期越短;也说明企业在上游供应链中拥有较强的议价能力,能够推迟支付给供应商货款的时间,从而减少资金的占用,加快资金的周转,以便更有效地管理其资金流,这与假设H1吻合。短期应付账款比例(SAP)与采购渠道营运资金周转期(PURcycle)在10%水平上显著正相关,系数为2.332,t值为1.84,说明一年内应付账款占比越高,营运资金周转期越长。这可能反映了短期应付账款的及时支付有助于企业与供应商协商获得延长支付给供应商款项的时间,以保持更多的现金流动性,此结论与假设H1一致。

3.2.2 生产渠道回归结果分析

模型(2)生产渠道回归结果如表3的第(2)列所示。生产渠道资金占用水平(PC)在1%水平上与生产渠道营运资金周转期(PROcycle)显著负相关,系数为-305.7,t值为-44.89,反映了生产渠道中资金占用效率的提高,有助于加快资金的周转。链内薪金占用水平(LC)与生产渠道营运资金周转期(PROcycle)有显著负相关关系,p值小于0.01,且系数为-126.9,t值为-5.32,表明链内薪金占用水平的提升会减少营运资金周转期,即企业在支付给员工薪资成本上的投入有助于提高生产效率,从而减少资金占用,有助于营运资金管理效率的提升。上述结论与假设H2一致。

3.2.3 营销渠道回归结果分析

模型(3)营销渠道回归结果见表3的第(3)列。一方面,客户信用依赖度(DC)和短期应收账款比例(SAR)均与营销渠道营运资金周转期(MARcycle)均在1%水平上显著负相关;客户信用依赖度(DC)对营销渠道营运资金周转期(MARcycle)有显著负向影响,系数为-53.10,这表明当企业的客户信用依赖度较高时,会导致营运资金周转期缩短;其中的原因可能是由于企业利用客户提供的信用进行融资,增加了对客户资金的占用比例,从而减少了自有资金的投入。另一方面,如果企业一年内回收的应收账款的比例高,表明企业有较高比例的短期应收账款,若这些款项能够快速回收,就可以减少资金占用时间,提高资金使用效率,进而缩短营运资金周转期。上述结论与假设H3达成一致。

3.2.4 供应链整体回归结果分析

模型(4)供应链整体层面回归结果见表3的第(4)列。供应链应付账款比例(SCC)系数为-288.0,在1%水平上与经营性营运资金周转期(OPEcycle)显著负相关。供应链信用依赖度高说明企业有较高的应付账款比例,进一步诠释了企业很好地利用了供应链融资的潜能,有更多的营运资金用来维持企业运作,有利于缩短经营性营运资金周转期,对营运资金管理效率的提升有积极作用。供应链应收账款比例(SCO)系数为63.29,与经营性营运资金周转期(OPEcycle)在1%水平上显著正相关,这是一个显著的正向影响,表明较高的供应链资金占用度会导致经营性营运资金周转期的延长,不利于企业而营运资金的周转,进而对营运资金周转效率的提升有消极作用。因此,企业可以通过优化供应链中的应付及应收账款管理来提高营运资金管理效率。

3.3 稳健性检验

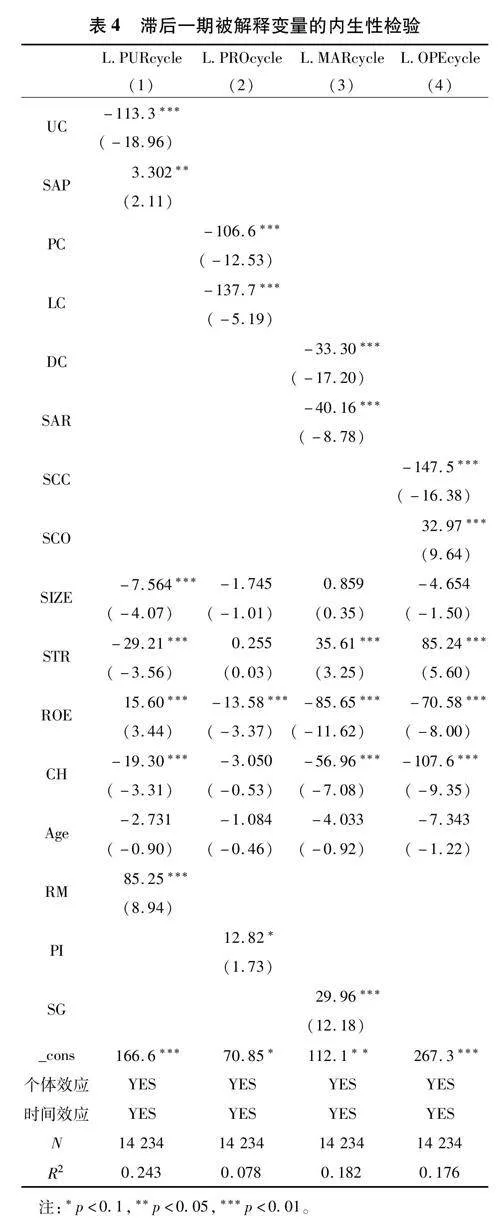

3.3.1 内生性检验

从不同渠道探究供应链融资对营运资金管理效率影响进行回归分析时,可能存在反向因果关系,因此选取滞后一期的被解释变量作为对应渠道的被解释变量带入基准模型,缓解遗漏变量的内生性问题。检验当期供应链融资水平对上一期营运资金周转期的影响。具体结果见表4,与基准回归结果一致,说明具有稳健性。

3.3.2 增加控制变量

为了验证增加控制变量的稳健性检验,在原来的回归模型中增加了存货周转率ITO作为一个控制变量。ITO反映了企业存货管理的效率。高效的存货管理可以减少资金的占用,加快资金的周转速度。在供应链融资中,企业可以通过优化库存水平和提高存货周转率来降低融资需求,从而提高营运资金管理效率。增加控制变量后的回归结果见表5,与基本回归的方向和强度保持一致,可见本文的基本回归结果稳健。

3.3.3 更换模型

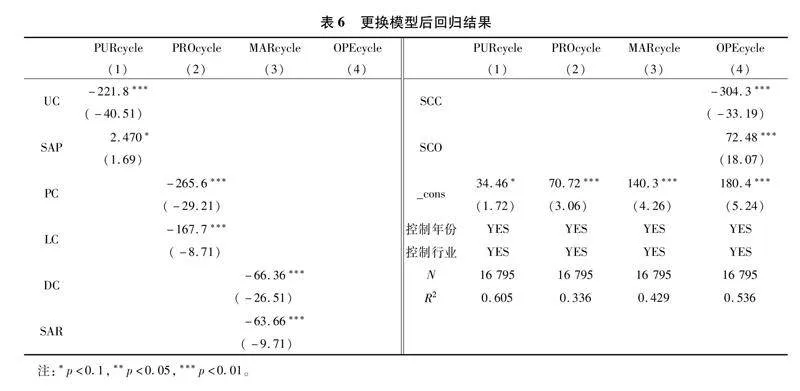

在原来的回归模型中变量不变的基础上,更换为OLS模型进行稳健性检验。由于制造业包括的行业非常广泛,对年份和行业进行固定,有助于控制个体特异性、时间和行业的影响,从而提高估计的准确性。回归结果见表6,与基础回归结果一致,说明具有稳健性。

3.3.4 子样本回归

样本区间为2010—2022年,为了验证子样本2013—2018年回归分析的稳健性检验,在原来的回归模型中使用2013—2018年的数据,由于这个时间段内,我国经济和政策环境相对稳定,政策变化相对较少。因此,选取这个时间段的数据可以减少政策变化对研究结果的影响。排除其他时间段的数据对回归结果的影响,从而提高回归的可信度和稳健性。回归结果与基础回归结果一致,说明具有稳健性。此处表格简略。

3.4 异质性检验

3.4.1 产权性质

产权性质异质性分析回归结果见表7。

根据产权性质对企业进行划分,对本研究样本进行分类,得到关于国有企业样本4 620个观测值,非国有企业样本12 175个观测值。表7的第(1)、(3)、(5)和第(7)列分别对应国有企业采购、生产、营销渠道以供应链整体回归结果,第(2)、(4)、(6)和第(8)列分别对应非国有企业采购、生产、营销渠道以供应链整体回归结果。由第(1)列和第(2)列的回归结果可以看出,供应商信用依赖度(UC)与采购渠道营运资金周转期(PURcycle)呈负相关,在非国有企业负向影响作用更大。国有企业短期应付账款比例(SAP)对采购渠道营运资金周转期(PURcycle)有正向影响,而非国有企业不存在这种影响关系且系数相反,说明国有企业通常有更严格的财务流程和审批程序,而导致支付周期较长,会延长营运资金周转期。而非国有企业更愿意采取更快的支付方式,以缩短资金周转期。第(3)列和第(4)列分别为生产渠道下国有企业和非国有企业分组回归的结果,由回归结果可以看出,生产渠道下国有企业和非国有企业的生产渠道资金占用水平(PC)和链内薪金占用水

平(LC)均与生产渠道营运资金周转期(PROcycle)呈负相关关系,且国有企业影响作用更大。表4~8第(5)列和第(6)列分别为营销渠道下国有企业和非国有企业分组回归的结果,由回归结果可以看出,国有企业和非国有企业均可以通过提升客户信用依赖度(DC)缩短营销渠道营运资金周转期(MARcycle),企业与客户建立了更紧密的合作关系,客户愿意提供更灵活的付款条件,从而加速资金流动,有助于提升营运资金管理效率。表4~8的第(7)列和第(8)列为整体层面供应链融资水平,国有企业和非国有企业分组回归的结果,由回归结果可以看出,国有企业和非国有企业均可以通过提高供应链信用依赖度(SCC)以及降低供应链资金占用度(SCO),缩短经营性营运资金周转期以达到提高营运资金管理效率的目的。

对于国有和非国有企业回归结果中系数存在差异的原因,可能是这两类企业在管理风格、战略目标、市场定位以及对风险的态度等方面都存在差异。国有企业更加重视资产的稳定性和风险管理,而非国有企业更注重资产的流动性和盈利能力。这些因素都可能影响到企业的财务决策和营运资金管理,从而导致回归分析中系数的差异。因此,研究供应链融资对营运资金管理效率的影响时,国有企业和非国有企业要关注各渠道融资水平的差异,制定完善的融资策略,为企业营运资金管理效率的提升奠定了基础。

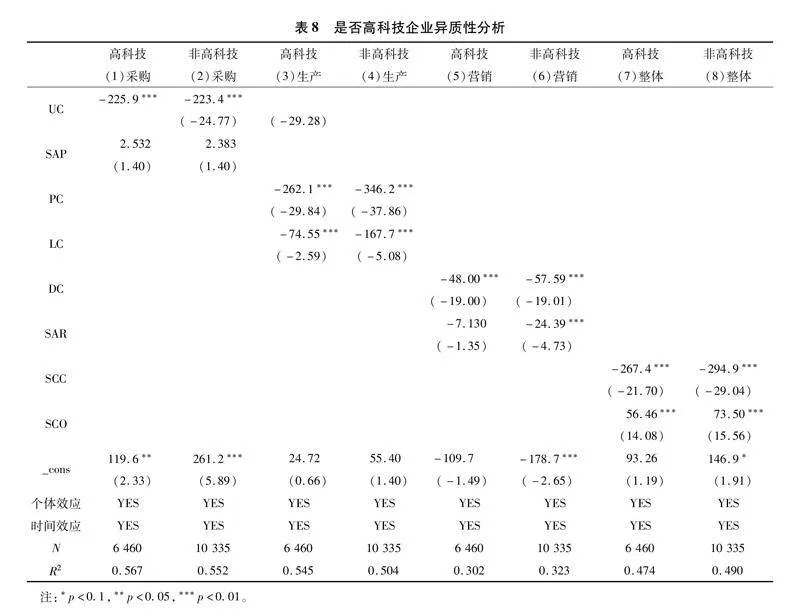

3.4.2 是否为高科技企业的影响

为了检验供应链融资对营运资金管理效率影响中,企业是否为高科技企业的异质性影响。参考CUI、MAK和王华等关于高科技企业影响的研究[34-35]。对样本企业是否为高科技企业进行分类,得到关于高科技企业样本6 460个观测值,非高科技企业样本10 335个观测值。回归结果见表8。

表8的第(1)、(3)、(5)和第(7)列分别对应高科技企业采购、生产、营销渠道以供应链整体回归结果,第(2)、(4)、(6)和第(8)列分别对应非高科技企业采购、生产、营销渠道以供应链整体回归结果。可以看出,无论企业是否高科技企业,采购渠道的短期应付账款比例(SAP)与采购渠道营运资金周转期(PURcycle)之间的关系并不紧密,可能是因为企业在管理应付账款时采取了不同的策略。根据第(3)列和第(4)列的回归结果可以看出,非高科技企业在生产渠道的资金占用对营运资金周转期的负面影响更大。观察第(5)列和第(6)列回归结果可以看出,非高科技企业的营销渠道营运资金周转期受客户信用依赖度(DC)和短期应收账款比例(SAR)的负面影响更为显著。短期应收账款比例(SAR)在高科技企业中回归结果不显著,非高科技企业回归结果在1%水平上显著。显著性变化的原因可能是高科技企业通常面临更快的技术变革和市场需求波动,其营运资金管理可能受到不同的影响因素。而非高科技企业由于企业的运营模式原因以及客户信用依赖度的稳定性,所以回归结果更显著。

3.4.3 市场地位

为了检验供应链融资对营运资金管理效率影响中市场地位异质性的影响,参考张新民等关于市场地位影响的研究,对本研究样本企业市场地位高低进行分类,得到市场地位高组样本8 445个观测值,市场地位低组8 350个观测值[36]。回归结果见表9,第(1)、(3)、(5)和第(7)列分别对应市场地位高的企业采购、生产、营销渠道以供应链整体回归结果,第(2)、(4)、(6)和第(8)列分别对应市场地位低的企业采购、生产、营销渠道以供应链整体回归结果。通过观察各列回归结果可知,除了短期应付账款比例(SAP)与采购渠道营运资金周转期(PURcycle)在市场地位高组和低组中均不显著,其他渠道各解释变量回归结果均在1%水平上显著。

市场地位高的企业通常具有更强的议价能力和更稳定的供应链关系,能够更有效地管理应付账款和营运资金周转期。因此,无论其短期应付账款比例如何,企业能够更有效地管理应付账款和营运资金周转期,并且保持较短的采购渠道营运资金周转期。反之,市场地位较低的企业在供应链中的地位较弱,可能没有足够的影响力来优化支付条件或延长支付期限,这可能导致应付账款比与营运资金周转期之间的关系不显著。同时,这些企业可能面临更大的财务压力,需要更快地转换其营运资金,从而弱化了短期应付账款比例(SAP)与营运资金周转期之间的相关性。通过对比表9的各渠道分组回归结果可知,研究供应链融资对营运资金管理效率的影响时,市场地位高和市场地位低的企业要注重结合自身企业特点以及外部环境,充分发挥渠道融资水平的优势,市场地位高的企业可能能够利用其优势来改善支付条件,而市场地位低的企业可能需要更加依赖即时支付来维持供应链关系,这些差异也反映了市场地位如何影响企业的财务策略和营运资金管理。

4 结论及建议

4.1 结论

1)从采购渠道看,供应链信用依赖度对采购渠道营运资金周转期有显著的负向影响,短期应付账款比例对采购渠道营运资金周转期有正向影响。即,供应链信用依赖度越高,短期应付账款比例越低,采购渠道营运资金周转期越短,采购渠道营运资金管理效率越高。

2)从生产渠道来看,生产渠道资金占用水平和链内薪金占用水平对生产渠道营运资金周转期均有负向影响。即,生产渠道中资金占用水平和链内薪金占用水平越高,生产渠道营运资金周转期越短,生产渠道营运资金管理效率越高。

3)从营销渠道来看,客户信用依赖度和短期应收账款比例对营销渠道营运资金周转期有显著的负向影响。即,当企业的客户信用依赖度较低时,会导致营运资金周转期延长。此外,短期应收账款比例的提升有助于加快应收账款的回收速度,缩短营运资金周转期。

4)从整体层面看,供应链信用信赖度对经营性营运资金周转期有负向影响,供应链资金占用度对经营性营运资金周转期有正向影响。企业以供应链融资为基础,对流动资产的运营投入越多,营运资金管理效率就越高,通过对供应链伙伴资金的合理占用,可以在保持供应链关系的同时,提高企业运营的资金管理效率。

4.2 建议

在采购渠道,企业应充分利用供应商信用融资,通过建立供应商评估机制,定期对供应商的信誉、财务、业务等方面进行评估,筛选优质的供应商,与其建立长期合作关系,争取更长的付款周期以减少现金流出,从而降低融资成本。应合理优化库存管理,通过与供应商共享需求采购计划,确保供应商了解企业的采购需求。同时,可以提出具体库存管理技术或系统,如使用ERP系统进行库存优化,采用JIT(准时制生产)策略减少库存成本,避免盲目的采购造成库存积压;在生产渠道中,通过引入自动化生产线、优化工作流程或实施精益生产技术等来缩短生产周期,可以更快地将原材料转化为成品,减少在制品和成品的库存量,有助于提高资金的流动性和使用效率,使企业能够更灵活地应对资金需求。应通过实施更为精细化的薪酬结构设计和定期的现金流预测,以优化资金使用,避免因薪资支付不当造成的资金短缺或过剩;在营销渠道中,企业可以引入或改进信用评分模型,定期审核客户信用状况,加强对客户的信用风险管理,避免客户违约而导致的现金流中断或坏账情况的发生,使用数据分析和市场趋势分析来提高销售预测的准确性。根据准确的销售预测及时供应产品,能够提高客户对企业的信任度和满意度,有助于维护客户关系。通过合理运用供应链融资,提高资金的使用效率。

参考文献:

[1] 王道平,朱梦影,周玉.区块链环境下基于产出不确定的供应链融资策略研究[J].管理评论,2023,35(03):257-266.

[2]刘变叶,陈安琪.纾解小微企业融资困境的“双链”模式创新[J].财会月刊,2023,44(22):112-118.

[3]刘铮,鲍新中.基于电子商务平台的供应链融资研究综述[J].金融理论与实践,2018(11):104-110.

[4]郭苏豫.数字金融赋能农业高质量发展策略研究[J].价格理论与实践,2021(12):102-105.

[5]刘涛,康凯,何孟雨.供应链融资下的反向保理模式设计与机制优化:风险规避与合作共赢视角[J].现代财经(天津财经大学学报),2022(12):77-92.

[6]李书豪,孙强.核心企业合作能力影响供应链融资绩效的机理[J].金融理论与实践,2022(01):49-55.

[7]GOMM M L.Supply chain finance:applying finance theory to supply chain management to enhance finance in supply chains[J].International Journal of Logistics Research and Applications,2010,13(02):133-142.

[8]CALDENTEY R,CHEN X.The role of financial services in procurement contracts[J].Handbook of Integrated Risk Management in Global Supply Chains,2011:289-235.

[9]HUANG J,YANG W,TU Y.Financing mode decision in a supply chain with financial constraint[J].International Journal of Production Economics,2020,220:107441.

[10]陈李宏,彭芳春.供应链金融——中小企业融资新途径[J].湖北社会科学,2008(11):101-103.

[11]邓茹,杨鉴淞.供应链融资:中小企业融资新途径[J].财会通讯,2009(23):26-27.

[12]王秀华,王竹泉,秦书亚.供应链核心企业营运资金管理绩效的情境研究[J].财会月刊,2013(07):3-7.

[13]易善秋.我国中小企业供应链物流金融发展模式及影响因素研究[J].工业技术经济,2020,39(05):111-118.

[14]HOULIHAN J B.International supply chain management[J].International Journal of Physical Distribution and Matems Management,1985,15(01):22-38.

[15]GOYAL S K,GUPTA Y P.Integrated inventory models:The buyer-vendor coordination[J].European Journal of Operational Research,1989,41(03):261-269.

[16]王晓晶.供应商群整合:有效的供应商管理创新模式[J].技术与创新管理,2010,31(03):320-322.

[17]LIEBL J,HARTMANN E,FEISEL E.Reverse factoring in the supply chain:Objectives,antecedents and implementation barriers[J].International Journal of Physical Distribution amp; Logistics Management,2016,46:393-413.

[18]GELSOMINO L M,MANGIARACINA R,PEREGO A,et al.Supply chain finance:A literature review[J].International Journal of Physical Distribution amp; Logistics Management,2016,46:348-366.

[19]朱海英,黄丽.供应链关系资源、融资约束与企业创新投入[J].技术与创新管理,2022,43(04):379-387.

[20]邓丽红,黄佳颖,何净.关系资本对企业创新绩效的影响研究——供应链协同的中介效应[J].技术与创新管理,2021,42(02):183-189,204.

[21]VAN BERGEN M,STEEMAN M,REINDORP M,et al.Supply chain finance schemes in the procurement of agricultural products[J].Journal of Purchasing and Supply Management,2019,25(02):172-184.

[22]高原,汤谷良.家电零售企业的财务转型路径——基于苏宁、国美的双案例分析[J].财会月刊,2016(25):58-61.

[23]罗鄂湘,王荣荣,吴海宽.供应链集中度、库存管理与中小制造企业经营绩效[J].技术与创新管理,2020,41(02):197-202.

[24]黄秋萍,赵先德,王志强,等.供应链管理视角下的企业预付款融资采纳研究[J].商业经济与管理,2014(08):13-25.

[25]陈朝晖,廖鹏翔.企业经营活动营运资金渠道管理研究[J].财会通讯,2015(05):9-11.

[26]HOLM D B,ERIKSSON K,JOHANSON J.Creating value through mutual commitment to business network relationships[J].Strategic Management Journal,1999,20(05):467-486.

[27]KALWANI M U,NARAYANDAS N D.Long-term manufacturer-supplier relationships:Do they pay off for supplier firms?[J].Journal of Marketing,1995,59:1-16.

[28]HERTZEL M,OFFICER M,RODGERS K.Inter-firm linkages and the wealth effects of financial distress along the supply chain:Rivals,customers,and suppliers[J].Journal of Financial Economics,87(02):374-387.

[29]ITZAKOWITZ J.Customers and cash:How relationships affect suppliers’ cash holdings[J].Journal of Corporate Finance,2013(19):159-180.

[30]WANG J.Do firms’ relationships with principal customers/suppliers affect shareholders’income?[J].Journal of Corporate Finance,2012,18(04):860-878.

[31]王竹泉,刘文静,王兴河,等.中国上市公司营运资金管理调查:2007—2008[J].会计研究,2009(09):51-57+96-97.

[32]曹玉珊.经营性营运资金管理效率与企业绩效的相关性——来自中国上市公司的经验证据[J].当代财经,2013(08):109-120.

[33]谢喻江.基于渠道管理的企业营运资金管理创新研究[J].财会通讯,2016(35):68-70.

[34]CUI H,MAK Y T.The relationship between managerial ownership and firm performance in high Ramp;D firms[J].Journal of Corporate Finance,2002,8(04):313-336.

[35]王华,黄之骏.经营者股权激励、董事会组成与企业价值——基于内生性视角的经验分析[J].管理世界,2006(09):101-116+172.

[36]张新民,王珏,祝继高.市场地位、商业信用与企业经营性融资[J].会计研究,2012(08):58-65+97.

(责任编辑:张江)

收稿日期:2024-03-12

基金项目:哈尔滨商业大学教师“创新”项目(20GLE391)

作者简介:徐鹿(1974—),女,黑龙江哈尔滨人,博士,教授,硕士生导师,主要从事财务管理方面的研究工作。