ESG责任履行、外部治理与工业上市公司高质量发展

2024-01-01华喜张永红天明

摘 要:为探究ESG责任履行对工业上市公司高质量发展的影响,以及外部治理因素对二者关系的调节作用,以2011—2021年中国A股工业上市公司数据为样本,构建多维固定效应模型进行实证分析。研究发现,履行ESG责任有助于推动工业上市公司实现高质量发展,且公司治理责任的推动作用最大;分析师关注、媒体关注及环境规制等外部治理因素在ESG责任履行与高质量发展的关系中发挥正向调节作用。结果表明,工业上市公司应当加大ESG责任履行力度,可利用分析师关注、媒体关注激励工业上市公司履行ESG责任,政府及监管部门应当完善与ESG责任履行相关的法律法规,进而推动工业上市公司实现高质量发展。

关键词:ESG责任履行;高质量发展;外部治理;分析师关注;媒体关注;环境规制;工业上市公司

中图分类号:F 124 文献标识码:A 文章编号:1672-7312(2024)04-0455-08

ESG Responsibility Fulfillment,External Governance,and High Quality Development of Industrial Listed Companies

HUA Xi,ZHANG Yonghong,TIAN Ming

Abstract:In order to explore the impact of ESG responsibility fulfillment on the high-quality development of industrial listed companies,and the moderating effect of external governance factors on the relationship between ESG responsibility fulfillment and high-quality development,this paper uses the data of China’s A-share industrial listed companies from 2011—2021 as samples to build a multidimensional fixed effect model for empirical analysis.It is found that fulfilling ESG responsibilities can promote high-quality development of industrial listed companies,and that corporate governance has the greatest impact.Besides,external governance factors such as analyst attention,media attention,and environmental regulations play a positive moderating "role in the relationship between" ESG responsibilities fulfilling and high quality development.The results indicate that industrial listed companies should increase the fulfillment of ESG responsibilities,while analysts,and media attention can be used to motivate industrial listed companies to actively fulfill their ESG responsibilities,and the government and regulatory authorities should improve the laws and regulations related to the fulfillment of to promote ESG responsibility "industrial listed companies to achieve high-quality development.

Key words:ESG responsibility fulfillment;high quality development;external governance;analyst attention;media attention;environmental regulations;industrial listed companies

0 引言

党的二十大报告指出“高质量发展是全面建设社会主义现代化国家的首要任务,是体现创新、协调、绿色、开放、共享的新发展理念的发展,要以提高全要素生产率推动高质量发展”。公司高质量发展主要表现为全要素生产率提高,即公司的人力、物力、财力等资源利用效率上升,实现全方位多角度的发展。工业上市公司作为碳排放量较大、经济贡献度较高的主体,研究工业上市公司如何在错综复杂的资本市场中实现高质量发展,对我国经济建设及生态文明建设具有重要意义。

ESG是一种倡导投资者将关注点由财务绩效转移到企业环境表现、社会责任和公司治理效率的投资理念,逐渐成为企业评价标准之一。ESG责任履行指的是企业以实际行动践行ESG理念,在环境保护、社会责任、公司治理等方面切实做出努力。已有学者发现ESG责任履行会对上市公司财务绩效[1]、企业价值[2]、融资能力[3]等指标产生影响,而这些指标与上市公司发展质量也存在较大关联。

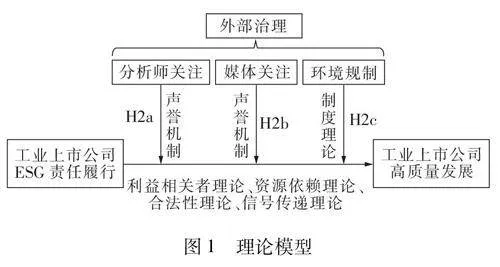

随着“大智移云物”时代来临,分析师关注、媒体关注、环境规制等外部治理因素对上市公司行为的影响愈发凸显。在ESG责任履行与工业上市公司高质量发展的关系中,还应当考虑外部治理的作用。广义的公司治理可划分为内部治理与外部治理,内部治理通常指公司内部的权责配置和制衡安排,如董事会、监事会、股东大会制度等[4];外部治理通常指来自公司外部的政府监管、法律制度、社会监督、利益相关者治理等外部治理机制[5]。因此,研究将外部治理定义为在公司内部治理体系范围外,由分析师、媒体、政府等外部主体通过资讯、舆论、法律等方式增强上市公司信息透明度、发挥外部监督作用的各项制度总称。

研究选取2011—2021年中国A股工业上市公司为样本,检验ESG责任履行对工业上市公司高质量发展的影响机制,以及外部治理因素对ESG责任履行与高质量发展关系的调节作用。与已有研究相比,研究的边际贡献主要体现在以下两个方面:第一,已有研究主要分析了ESG表现对企业价值、财务绩效、债务融资成本等财务指标的影响,尚未有从外部治理视角探讨ESG责任履行与上市公司高质量发展是否存在关联。从外部治理视角探讨了ESG责任履行与工业上市公司高质量发展的关系及影响机制,丰富了ESG责任履行经济后果的相关研究。第二,已有关于外部治理的研究,以分析单个外部治理因素的影响为主,部分研究会同时考虑两个外部治理因素的影响,但两个外部治理因素间的关系相对割裂。结合利益相关者理论,从市场、社会、政府等与上市公司联系紧密的利益相关者出发,选择3个利益相关者属性较强的外部治理因素,系统性剖析外部治理因素对ESG责任履行与高质量发展关系的调节作用机制。

1 理论分析与研究假设

1.1 ESG责任履行与高质量发展

对于ESG责任履行会对企业带来何种影响,学术界尚未达成共识,国内外学者从资本成本、企业绩效、企业价值、融资能力、企业风险、财务绩效、绿色创新绩效等角度展开了探讨,主要存在3种观点。第一种观点认为,ESG能够为上市公司带来积极影响,良好的ESG表现能够帮助企业降低资本成本[6]、增加企业绩效[7]、提升企业价值[8]、提高创新水平[9]、与利益相关者建立良好关系、树立正面企业形象。第二种观点认为,应当分阶段看待ESG对上市公司的影响,ESG表现与财务绩效[10]、绿色创新绩效[11]、出口绩效[12]均存在先抑制后促进的“U型”关系。第三种观点认为,应当审慎看待ESG对上市公司的影响,公司可能出于谋求绿色融资和政府补贴、保护商业机密等动机[13],披露虚假、不实或失实的ESG报告[14],误导报告使用者。

随着我国资本市场建设的推进、上市公司信息披露制度及监管制度的完善,ESG投资理念所引发的“漂绿”、成本增加等不利影响都是暂时的,ESG责任履行终将为工业上市公司带来积极的经济影响,推动工业上市公司实现高质量发展目标。首先,根据利益相关者理论,得到利益相关者认可是提升公司发展质量的重要条件[15],而履行ESG责任能够帮助公司与利益相关者建立良好关系。其次,根据资源依赖理论,公司处于一定的社会环境中,其发展不仅与公司内部资源有关,还与来自外部环境的资源有很大关联[16],ESG责任履行程度高的公司更容易获得外部环境的资源支持。再次,从合法性角度,公司生存发展的必要条件之一是被利益相关者接纳并为外部环境所包容[17],在ESG理念愈发得到重视的背景下,履行ESG责任正是帮助工业上市公司满足该条件的媒介。最后,依据信号传递理论,工业上市公司可以通过披露ESG报告、参与第三方ESG评分等方式,主动向外界展示其在ESG责任履行方面的努力与成效,缓解信息不对称问题[18],从而争取更多资源和支持。

基于上述分析,工业上市公司履行ESG责任有助于提升发展质量。由此,提出如下假设。

假设H1:控制其他条件不变,ESG责任履行能够推动工业上市公司实现高质量发展,即ESG责任履行与工业上市公司高质量发展显著正相关。

1.2 ESG责任履行、外部治理与高质量发展

1.2.1 外部治理

基于外部治理定义,根据利益相关者理论,将外部治理主体划分为市场、社会及政府3个类别,分别使用分析师关注、媒体关注及环境规制等3个变量共同表征外部治理。其中,用分析师关注衡量市场对公司的外部治理作用,用媒体关注衡量社会对公司的外部治理作用,用环境规制衡量政府对公司的外部治理作用。

1.2.2 分析师关注的调节作用

分析师关注指证券分析师收集并分析上市公司经营管理状况,以满足投资者信息需求的行为。分析师关注能够强化ESG责任履行与工业上市公司高质量发展之间的正相关关系,原因主要有三点。第一,融资约束是制约工业上市公司实现转型升级的重要问题,提高公司信息透明度能够有效缓解融资约束问题[19]。面对分析师关注,工业上市公司会披露更多内部信息,从而有机会获得更加充裕的现金流,进一步提升发展质量。第二,根据声誉机制,为了获得分析师青睐,工业上市公司将会更加积极履行ESG责任,在员工福利、社会伦理、产品安全及售后服务等方面承担更多社会责任,实现高质量发展。第三,分析师关注会抑制管理者的违规行为及利己活动[20],督促管理者履行忠诚义务与勤勉义务[21],降低代理成本[22],提升发展效率。

基于上述分析,分析师关注能够通过缓解融资约束、声誉激励、约束管理者行为激励工业上市公司履行ESG责任,提升发展质量。由此,提出如下假设。

假设H2a:控制其他条件不变,分析师关注在ESG责任履行与工业上市公司高质量发展的关系中发挥正向调节作用,即分析师关注会强化ESG责任履行与高质量发展的正相关关系。

1.2.3 媒体关注的调节作用

媒体关注指媒体对事件的跟踪与报道,对于上市公司的行为具有积极的外部治理作用[23]。声誉是帮助上市公司树立竞争优势的重要战略资源[24],媒体关注能够通过声誉机制强化ESG责任履行与工业上市公司高质量发展之间的正相关关系,原因主要有两点。第一,媒体关注能够通过声誉机制鼓励工业上市公司披露内部信息,增强信息透明度,从而在一定程度上抑制高管薪酬过高问题[25]、攫取私人利益的行为[26],提高管理效率[27],降低管理成本并优化管理质量。第二,媒体关注的监督作用和引导作用会促使上市公司更加积极履行ESG责任,这一行为经过媒体传播,能够为工业上市公司塑造社会责任感强、财务状况良好的正面形象,吸引更多合作伙伴,提升发展质量。

基于上述分析,媒体关注能够通过声誉机制抑制上市公司代理问题、鼓励上市公司积极承担社会责任,引导工业上市公司加大ESG责任履行力度并提升公司发展水平。由此,提出如下假设。

假设H2b:控制其他条件不变,媒体关注在ESG责任履行与工业上市公司高质量发展的关系中发挥正向调节作用,即媒体关注会强化ESG责任履行与高质量发展的正相关关系。

1.2.4 环境规制的调节作用

环境规制指政府为协调环境保护与经济发展的关系所采取的调控措施[28],能够引导工业上市公司改善环境表现。环境规制能够强化ESG责任履行与工业上市公司高质量发展之间的正相关关系,原因主要有两点。第一,根据制度理论,环境规制会激励工业上市公司履行ESG责任,以回应利益相关者对美好生态环境和社会环境的诉求。为提升组织合法性水平,工业上市公司会主动遵循环境规制调控,改善环境表现,实现可持续发展。第二,依据波特假说,环境规制会督促工业上市公司主动增强竞争优势。在环境法治秩序完善、执法力度趋严的背景下,环境规制会对公司造成持续性压力,促使其反思在环境保护及社会责任等方面存在的不足,积极履行ESG责任,提升竞争优势。

基于上述分析,环境规制能够激励工业上市公司履行ESG责任,督促工业上市公司增强竞争优势,进而推动实现高质量发展目标。由此,提出如下假设。

假设H2c:控制其他条件不变,环境规制在ESG责任履行与工业上市公司高质量发展的关系中发挥正向调节作用,即环境规制会强化ESG责任履行与高质量发展的正相关关系。

综合上述分析,构建图1的理论模型,拟通过收集相关数据并进行实证检验,揭示ESG责任履行与工业上市公司高质量发展的关系,明晰分析师关注、媒体关注和环境规制等外部治理因素对二者关系的影响机制。

2 研究设计

2.1 样本选择与数据来源

参照《国民经济行业分类》(GB/T4754—2017)、《上市公司行业分类指引》对工业及工业上市公司的界定,工业指从事自然资源开采、对采掘品及农产品进行加工与再加工的生产部门,工业上市公司指采矿业、制造业以及电力、热力、燃气及水生产和供应业等3个门类的上市公司。选择2011—2021年中国A股工业上市公司为研究对象,剔除研究区间内被ST、*ST以及关键数据缺失的样本,修正有明显错误的数据,最终得到968家工业上市公司共7 242个有效样本观测值。同时,为减少极端值对结果造成误差,对所有连续变量均在1%和99%分位进行winsorize处理。此外,为减少多重共线性对研究结果的影响,对交乘项所涉及的变量进行均值中心化处理。

所用ESG责任履行数据为来自Bloomberg数据库的ESG评分,其余相关数据均来自国泰安数据库(CSMAR)。采用Stata 17.0软件进行数据处理及分析,对样本数据进行Hausman检验后选择采用多维固定效应模型进行回归分析。

2.2 变量定义

2.2.1 被解释变量

被解释变量为高质量发展,对于高质量发展的评价,学术界主要有两种做法。第一种做法是基于学者对高质量发展内涵的理解,多维度构建评价指标体系[29-31]。第二种做法是考虑到全要素生产率能够相对全面地反映不同要素对产出的贡献,高质量发展最终表现为公司全要素生产率的提升,故使用全要素生产率作为高质量发展的代理变量[32-35]。

基于已有研究,考虑到评价指标的选取具有主观性,而全要素生产率的计算方法相对客观,故使用全要素生产率衡量工业上市公司高质量发展。此外,考虑到ESG责任履行对工业上市公司高质量发展的影响具有滞后性,故采用滞后一期的公司全要素生产率。

2.2.2 解释变量

解释变量为ESG责任履行。目前国内外对上市公司ESG的评价方式有评分和评级两种,评价机构根据从上市公司官网、可持续发展报告、新闻舆情等公开信息渠道获得的数据,构建不同的评价指标体系,从而对上市公司的ESG表现进行评分或评级。其中,ESG评分机构较少,主要有彭博(Bloomberg)、标普道琼斯(Samp;P DJI);ESG评级机构较多,包括富时罗素(FTSE Russell)、明晟(MSCI)、路孚特(ReFinitiv)、华证、商道融绿、润灵环球等。

与评级方式相比,评分方式更为精准,故采用彭博(Bloomberg)数据库的ESG评分衡量公司ESG责任履行水平。彭博(Bloomberg)构建了3维共120个指标的ESG评分体系,针对公司E、S、G等3个维度的表现分别打分,加权得到ESG总分,总分范围为0至100,每年更新一次,评价结果相对全面客观。

2.2.3 调节变量

调节变量为外部治理,使用分析师关注、媒体关注及环境规制共同表征外部治理。

1)分析师关注。已有研究主要使用当年跟踪上市公司的分析师人数加1后取自然对数、t年度年报发布后至t+1年度年报发布前的分析师团队数量加1后取自然对数[36]衡量分析师关注。借鉴已有研究,采用当年跟踪上市公司的分析师数量加1后取自然对数来衡量工业上市公司所受到的分析师关注。

2)媒体关注。已有研究通常使用报刊新闻报道数量、网络新闻报道数量、网络引擎搜索指数等作为媒体关注的代理变量。主要考察媒体关注对工业上市公司的综合影响,因此不考虑正面、负面、中性等不同性质媒体报道的影响差异。同时,与传统纸质媒体相比,网络报道的传播速度更快、范围更加广泛,对工业上市公司的影响更加直接和显著,故采用中国主流财经媒体当年度对该工业上市公司的网络报道总数加1后取自然对数来衡量该工业上市公司所受到的媒体关注。

3)环境规制。已有研究中常用的环境规制测量指标有:排污费、环保税、政府工作报告中的环保词汇比例、行政处罚案件数量以及非正式环境规制强度[37]。考虑到行政处罚对上市公司行为的影响相对较大,使用行政型环境规制(当年上市公司注册地行政处罚案件数量除以10 000)作为环境规制的代理变量。

2.2.4 控制变量

考虑到工业上市公司高质量发展水平受诸多因素影响,借鉴现有文献[9],引入公司年龄、股权性质、总资产收益率、总资产周转率、企业价值、独立董事比例、股权制衡度等作为控制变量,并控制年度因素和工业子行业因素。

变量定义见表1。

2.3 模型设计

首先,使用线性方程实证检验ESG责任履行与工业上市公司高质量发展的关系,构建模型(1);为检验E、S、G等3个维度责任对工业上市公司高质量发展的影响强度,构建模型(2)(3)(4)。

3 实证结果

3.1 描述性统计

表2报告了被解释变量、解释变量、调节变量及控制变量的描述性统计结果。其中,高质量发展(H)最大值为14.440,最小值为8.967,标准差为1.219,说明中国工业上市公司的高质量发展水平差异较大。Bloomberg的ESG评分范围为0至100,由ESG责任履行(X)平均值23.400、中位数21.070和标准差9.405可知,中国工业上市公司ESG责任履行情况有待改善,且整体差异较大。由环境保护(E)平均值11.940、社会责任(S)平均值22.820、公司治理(G)平均值48.370可知,中国工业上市公司ESG责任中公司治理责任履行情况相对较好,环境保护及社会责任履行水平有待提高。分析师关注(F)最大值为3.951,最小值为0,标准差为1.200,说明不同工业上市公司所受到的分析师关注差异较大。媒体关注(M)最大值为8.594,最小值为3.258,标准差为1.069,说明不同工业上市公司所受到的媒体关注强度不一。环境规制(P)最大值为3.084,最小值为0.007,标准差为0.682,说明不同工业上市公司所受到的环境规制差异相对较小。企业价值(Q)最大值为8.464,最小值为0,标准差为1.392,说明中国工业上市公司的企业价值整体差异较大。除此之外,公司年龄(A)、股权性质(Z)、总资产收益率(R)、总资产周转率(T)、独立董事比例(I)、股权制衡度(B)等变量不存在异常值或极端值,说明变量选取较为合理。

3.2 相关性检验

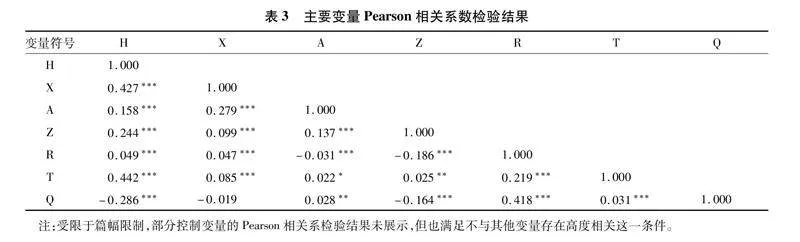

为检验主要变量间的相关性,进行Pearson相关系数检验和方差膨胀因子检验,检验结果见表3和表4。由表3可知,ESG责任履行(X)与工业上市公司高质量发展(H)显著正相关,初步验证前文假设H1,即ESG责任履行有助于推动工业上市公司实现高质量发展。此外,从其他变量的相关系数大小来看,各变量之间不存在高度相关。同时,由表4可知,主要变量的VIF值均小于2.5,远低于临界值10,进一步说明设定的模型不存在自相关问题,模型设置较为合理。

3.3 ESG责任履行与高质量发展的主效应检验

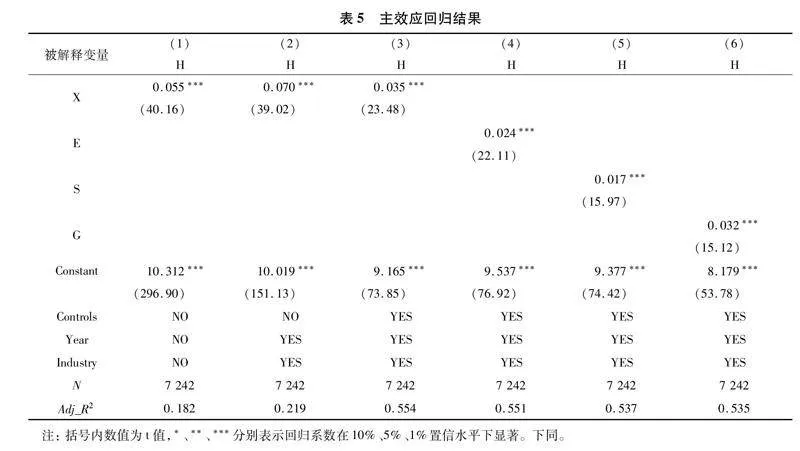

ESG责任履行对工业上市公司高质量发展影响的回归结果见表5。列(1)是未控制年份与行业效应、未加入控制变量的回归结果;列(2)是控制年份与行业效应的回归结果;列(3)是控制年份与行业效应并加入控制变量的回归结果。列(1)至列(3)中X的系数均显著为正且均在1%置信水平显著,说明无论是否加入控制变量,ESG责任履行与工业上市公司高质量发展都呈正相关关系,即提高ESG责任履行情况能够促进工业上市公司高质量发展,验证假设H1。列(4)至列(6)分别是环境保护、社会责任、公司治理等3个维度责任与工业上市公司高质量发展的回归结果,均控制年份与行业效应,并加入控制变量。其中,E的系数为0.024,S的系数为0.017,G的系数为0.032,均为正数且在1%置信水平显著。由于E、S、G在ESG评分中的分值占比相同,且G的系数最大,说明环境保护、社会责任、公司治理等3个维度责任都显著促进高质量发展,且公司治理对高质量发展的促进作用最大。

3.4 外部治理的调节效应检验

使用分析师关注、媒体关注及环境规制共同表征外部治理,外部治理的调节效应回归结果见表6,列(1)至列(6)均固定年度和行业效应,并加入控制变量。考虑到不同高质量发展水平的上市公司对外部治理因素的反应存在差异,故将全体样本分为高质量发展水平高于中位数、低于中位数两组,列(1)至列(3)为高质量发展水平高于中位数样本的回归结果,列(4)至列(6)为高质量发展水平低于中位数样本的回归结果。列(1)至列(3)中X的系数、交乘项X×F、X×M、X×P的系数都是正数,且至少在10%置信水平显著,说明对于高质量发展水平较高的工业上市公司,在分别加入调节变量分析师关注、媒体关注、环境规制后,ESG责任履行(X)与高质量发展(H)的正相关关系依然成立,且分析师关注、媒体关注、环境规制等调节变量能够正向强化ESG责任履行与高质量发展的关系。列(4)至列(6)中X的系数依然为正,但仅列(6)中X的系数与交乘项X×P的系数为正且至少在10%置信水平显著,交乘项X×F、X×M的系数不显著,说明对于高质量发展水平较低的工业上市公司,分析师关注、媒体关注对ESG责任履行与高质量发展关系的调节作用较弱,环境规制对二者关系的正向强化作用依然显著,验证假设H2c。上述结果表明,外部治理机制在ESG责任履行与高质量发展的关系中发挥正向调节作用,且分析师关注、媒体关注的正向调节作用对于高质量发展水平较高的工业上市公司较为显著,环境规制的正向调节作用对于全体工业上市公司都成立。

3.5 稳健性检验

为增加研究结论的可靠性,通过替换被解释变量、工具变量法以及异质性分析进行稳健性检验。

3.5.1 替换被解释变量的稳健性检验

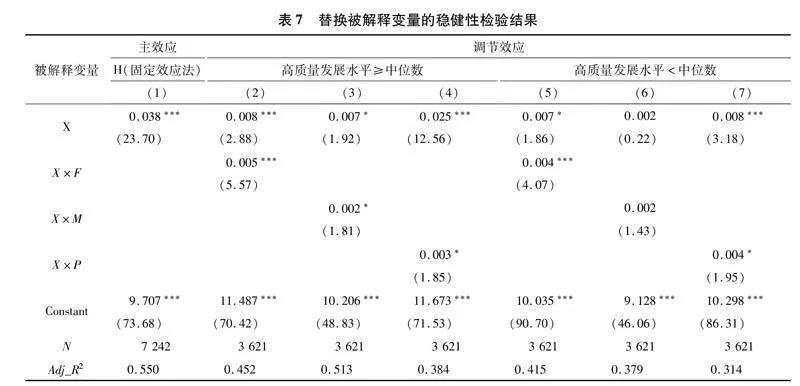

为提高分析结果的可靠性,将被解释变量替换为固定效应法计算的全要素生产率,进行稳健性检验,回归结果见表7,列(1)至列(7)均加入控制变量并固定年度和行业效应。其中,列(1)展示了替换被解释变量后的主效应回归结果,ESG的系数为0.038,是正数且在1%置信水平显著,说明ESG责任履行与工业上市公司高质量发展正相关,再次验证假设H1。列(2)至列(4)、列(5)至列(7)分别为高质量发展水平高于中位数、低于中位数的样本稳健性检验结果。其中,列(2)至列(5)、列(7)中X的系数、交乘项X×F、X×M、X×P的系数均为正数且至少在10%置信水平显著,列(6)中X的系数、交乘项X×M的系数均为正数但不显著,说明分析师关注、媒体关注、环境规制都能够正向强化ESG责任履行与高质量发展的关系,且分析师关注、环境规制的正向调节作用对于全体工业上市公司都成立,而媒体关注的正向调节作用则对高质量发展水平较高的工业上市公司成立,再次验证假设H2a、假设H2b、假设H2c,说明实证结果具有稳健性。

3.5.2 工具变量法检验内生性

履行ESG责任有助于推动工业上市公司实现高质量发展,但高质量发展水平较高的工业上市公司也更愿意积极履行ESG责任,因此两者间存在一定的反向因果关系,为控制这一内生性问题,可采用工具变量法进行处理。

参考已有文献,选择工业上市公司注册地的儒家文化影响力(工业上市公司注册地半径300 km范围内的孔庙数量加1的自然对数)作为工具变量[38],用K表示。一方面,从相关性看,儒家文化会影响当地管理者的环护意识与社会责任感;另一方面,从外生性看,儒家文化影响力不会直接影响工业上市公司的高质量发展水平。

工具变量法的回归结果见表8。第(1)列报告了第一阶段回归结果,工具变量K的系数为0.445,是正数且在1%置信水平显著,这意味着儒家文化影响力越强的地区,工业上市公司的ESG责任履行情况越好,证实了工具变量与解释变量的相关性。Minimum eigenvalue statisti值为12.208,大于经验值10,也大于临界值8.96,表明在可接受的弱工具变量偏差在15%以下时,工具变量对内生性的控制是有效的。Partial R2的结果为0.001 8,说明工具变量解释力较强。第(2)列报告了第二阶段的回归结果,X系数为0.142,在1%置信水平显著,且系数大小显著大于表5列(3)中的0.035。上述结果表明,在使用工具变量控制内生性后,ESG责任履行有助于推动工业上市公司高质量发展的结论依然成立。

3.5.3 异质性分析

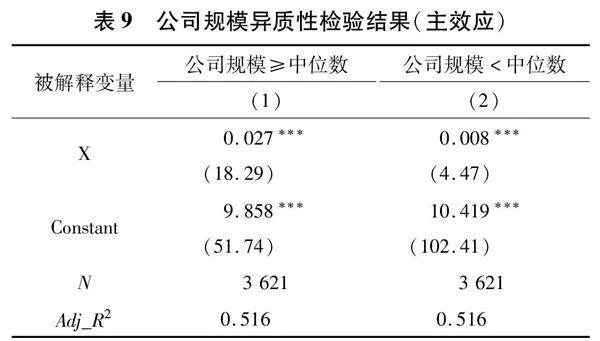

不同规模的工业上市公司由于实力不同,ESG责任履行情况也存在差异。为检验公司规模对ESG责任履行与高质量发展关系的影响,拓宽研究结论使用情境,将研究样本按公司规模中位数分为公司规模高于中位数、低于中位数两组,检验结果见表9、表10,均加入控制变量并固定年度和行业效应。

表9中列(1)和列(2)展示了不同规模工业上市公司的ESG责任履行与高质量发展关系结果,X系数分别为0.027、0.008,均为正数且在1%置信水平显著,说明公司规模差异不影响ESG责任履行与高质量发展的正相关关系。

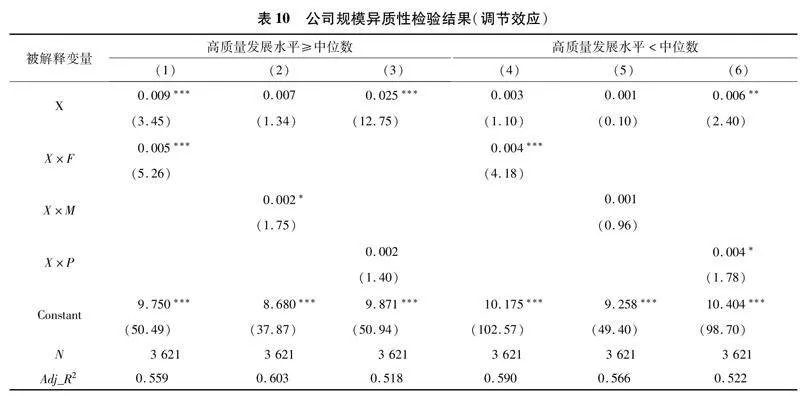

表10中列(1)至列(3)、列(4)至列(6)分别展示了公司规模高于中位数、低于中位数的工业上市公司的异质性分析结果,发现X的系数均为正数。列(1)及列(4)中X系数与交乘项X×F的系数均为正数,且交乘项X×F的系数均在1%置信水平显著,说明分析师关注对ESG责任履行与高质量发展关系的正向强化作用不受公司规模的影响,这主要是因为分析师的分析结果具有专业性强、传播面广、直接面向投资者的特点,不同规模的工业上市公司都会相对重视分析师关注。列(2)及列(5)中X系数与交乘项X×M的系数均为正数,但列(5)中交乘项X×M的系数在10%置信水平显著,列(5)中交乘项X×M的系数不显著,说明媒体关注对ESG责任履行与高质量发展关系的正向强化作用对于大规模工业上市公司显著,对于小规模工业上市公司不显著,这主要是因为大规模工业上市公司相对注重公司形象管理,对于媒体关注更加重视。列(3)及列(6)中X系数与交乘项X×P的系数均为正数,列(3)中交乘项X×P的系数不显著,列(6)中交乘项X×P的系数在10%置信水平显著,说明与大规模工业上市公司相比,环境规制的正向强化作用对小规模工业上市公司更加显著,这主要是由于小规模工业上市公司所面临的生存压力较大,出于合规性需求,对环境规制的反应更为敏感。

4 结语

1)履行ESG责任有助于推动工业上市公司实现高质量发展,环境保护、社会责任及公司治理等3个维度责任对高质量发展的推动作用都显著,且公司治理的推动作用最大。

2)分析师关注、媒体关注及环境规制等外部治理因素在ESG责任履行与工业上市公司高质量发展的关系中发挥正向调节作用,且这一效应对于高质量发展水平较高的工业上市公司更加明显。

3)外部治理因素中的媒体关注、环境规制对ESG责任履行与高质量发展关系的正向强化作用会由于公司规模产生差异,分析师关注对ESG责任履行与高质量发展关系的正向强化作用不受公司规模的影响。

4)工业上市公司应当充分重视ESG责任履行对高质量发展的正向影响,同时,还应当重视公司对外交流平台的建设,加强信息披露,既能够降低彼此间的信息不对称问题,也能够帮助公司吸引分析师、媒体及社会的关注,增强竞争优势。

5)分析师关注能够督促工业上市公司提高ESG责任履行情况,分析师可通过持续理性地关注督促管理者提高ESG表现,从而实现高质量发展目标。

6)媒体应当充分发挥媒体关注对企业的外部监督作用和声誉激励作用,激励小规模工业上市公司提升ESG责任履行水平,从而提高发展质量。

7)政府及监管部门应当充分发挥环境规制对工业上市公司约束和指引作用,完善与ESG责任履行、ESG信息披露相关的法律法规,推动我国工业上市公司实现更高水平的高质量发展。

参考文献:

[1] FRIEDE G,BUSCH T,BASSEN A.ESG and financial perforMnce: aggregated evidence from more than 2000 empirical studies[J].Journal of Sustainable Finance amp; Investment,2015,5(04):210-233.

[2]FATEMI A,GLAUM M,KAISER S.ESG perforMnce and firm value:The moderating role of disclosure[J].Science Direct,2018,38:45-64.

[3]李建军.ESG表现能否影响企业融资能力?[J].财会通讯,2023(17):70-75.

[4]李维安,郝臣,崔光耀,等.公司治理研究40年:脉络与展望[J].外国经济与管理,2019,41(12):161-185.

[5]胡金城.外部治理与实体企业金融化[D].南宁:广西大学,2022.

[6]CHAVA S.Environmental externalities and cost of capital[J].MnAment Science,2014,60(09):2223-2247.

[7]ALBITAR K,HUSSAINEY K,KOLADE N,et al.ESG disclosure and firm perforMnce before and after IR:The moderating role of governance mechanisms[J].International Journal of Accounting and

InforMtion MnAment,2019,28(02):1-21.

[8]周莎,毛革歌,陶思奇.ESG表现、信用风险与债务资本成本——基于沪深A股上市公司的实证研究[J].会计之友,2023(18):90-97.

[9]张长江,张倩,张玥,等.ESG表现对制造业上市公司创新能力的影响研究——基于企业社会资本的中介效应[J].技术与创新管理,2023,44(02):111-122.

[10]王双进,田原,党莉莉.工业企业ESG责任履行、竞争战略与财务绩效[J].会计研究,2022,413(03):77-92.

[11]李慧云,刘倩颖,李舒怡,等.环境、社会及治理信息披露与企业绿色创新绩效[J].统计研究,2022,39(12):38-54.

[12]安然,陈艺毛.企业ESG表现、研发投入与出口绩效提升[J].经济纵横,2023(08):98-106.

[13]张丹,马国团,奉雅娴.ESG报告“漂绿”行为的动因、甄别与治理[J].会计之友,2023(10):103-108.

[14]黄世忠.ESG报告的“漂绿”与反“漂绿”[J].财会月刊,2022,917(01):3-11.

[15]何枫,刘荣,陈丽莉.履行环境责任是否会提高企业经济效益?——基于利益相关者视角[J].北京理工大学学报(社会科学版),2020,22(06):32-42.

[16]刘洪民,刘平,张世昌,等.基于创新决策的企业环境扫描:文献回顾、框架构建与未来展望[J].技术与创新管理,2023,44(01):1-13.

[17]陈华,刘婷,张艳秋.公司特征、内部治理与碳信息自愿性披露——基于合法性理论的分析视角[J].生态经济,2016,32(09):52-58.

[18]翟胜宝,程妍婷,许浩然,等.媒体关注与企业ESG信息披露质量[J].会计研究,2022,418(08):59-71.

[19]高敬忠,杨朝,彭正银.网络平台互动能够缓解企业融资约束吗——来自交易所互动平台问答的证据[J].会计研究,2021,404(06):59-75.

[20]胡世亮,徐高彦,董文昊,等.产业政策、分析师关注与企业盈余管理[J].经济经纬,2022,39(04):118-127.

[21]刘柏,琚涛.“事前震慑”与“事后纠偏”——分析师关注对财务错报和重述的跨期监管研究[J].南开管理评论,2021,24(01):50-61.

[22]叶陈刚,刘猛.分析师关注、产权性质与盈余管理路径[J].中南财经政法大学学报,2018(03):33-42.

[23]张可云,刘敏.媒体关注与企业社会责任履行——基于城市规模的调节作用[J].学术月刊,2021,53(09):57-71.

[24]DEEPHOUSE D L.Media reputation as a strategic resource:An integration of Mss communication and resource-based theories[J].Journal of MnAment,2000,26(06):1091-1112.

[25]杨德明,赵璨.媒体监督、媒体治理与高管薪酬[J].经济研究,2012,47(06):116-126.

[26]DYCK A,ZINGALES L.Private benefits of control:An international comparison[J].The Journal of Finance,2004,59(02):537-600.

[27]崔帅盼,张永红.环境保护税、高管股权激励与重污染企业绿色创新[J].技术与创新管理,2023,44(04):486-495.

[28]晋荣荣.感知价值、环境规制对农户清洁取暖采纳的影响研究[D].西安:西北农林科技大学,2022.

[29]魏敏,李书昊.新时代中国经济高质量发展水平的测度研究[J].数量经济技术经济研究,2018,35(11):3-20.

[30]张涛.高质量发展的理论阐释及测度方法研究[J].数量经济技术经济研究,2020,37(05):23-43.

[31]秦放鸣,唐娟.经济高质量发展:理论阐释及实现路径[J].西北大学学报(哲学社会科学版),2020,50(03):138-143.

[32]伍中信,魏佳佳.环境信息披露对企业高质量发展的影响[J].财会月刊,2022(08):7-15.

[33]曹海敏,赵亚斐.数字化转型、员工持股计划与企业高质量发展[J].会计之友,2022(21):31-39.

[34]常媛,曾永鹏,黄顺春.现金持有、研发投入与企业高质量发展——基于中介效应与面板门槛模型分析[J].华东经济管理,2022,36(06):58-67.

[35]闫永生,李凌飞,刘慧侠.资本市场开放与企业高质量发展——基于经济效率和可持续发展视角的检验[J].南京审计大学学报,2023,20(05):81-90.

[36]黎来芳,张洁,孙昌玲.核心竞争力信息披露与分析师关注[J].中国软科学,2023(03):108-122.

[37]原毅军,谢荣辉.环境规制的产业结构调整效应研究——基于中国省际面板数据的实证检验[J].中国工业经济,2014,317(08):57-69.

[38]潘爱玲,王慧,邱金龙.儒家文化与重污染企业绿色并购[J].会计研究,2021,403(05):133-147.

(责任编辑:王强)

收稿日期:2023-12-24

基金项目:山西省思想政治工作课题(23SXSZ0111);山西省研究生教育创新计划项目(2023SZ08)

作者简介:华喜(1997—),女,福建龙岩人,硕士研究生,主要从事环境资源会计方向的学习与研究。