企业社会责任的行业趋同现象研究

2024-01-01王宇峰张思雅

[摘 要] 企业社会责任的行业趋同现象是“羊群效应”还是“同伴效应”?文章采用2010—2019年中国A股上市企业数据,对企业社会责任行业趋同现象进行了研究。研究发现,企业社会责任的行业趋同现象是具有社会乘数效应属性的同伴效应,而非羊群效应。同时,企业社会责任的行业趋同能够促进企业价值的提升,进一步验证了同伴效应的存在性。进一步研究表明,该同伴效应在企业社会责任的评价指标层面的显著性存在差异。拓展性分析表明,行业领导者和行业追随者在不同的企业优势特征方面对同伴企业社会责任的反应有所不同。此外,同伴效应在非重污染行业、市场竞争程度较低的行业及东部地区中更显著。

[关键词] 企业社会责任;同伴效应;羊群效应;社会乘数效应

[中图分类号]F270 [文献标识码]A [文章DOI]10.15883/j.13-1277/c.20240407711

一、 引言

目前,我国正处于全面建设社会主义现代化国家的关键时期,企业在我国社会主义现代化进程中发挥着至关重要的作用。上市公司作为中国企业的领头羊,应积极、主动地承担应尽的社会责任,将企业社会责任融入到公司治理和战略管理中。实际上,随着中国特色社会主义制度的不断完善,社会责任观已被很多企业纳入经营管理中。通过承担社会责任活动,企业可以提高信息透明度,更好地实现股东价值最大化目标[1]。

先前的文献主要从代理问题[2]、股东参与度[3]以及公司治理[4]等视角研究了企业社会责任的影响因素。但企业在市场中并非孤立运行的[5],企业社会责任除了受其内外部环境的驱动外,还可能受同行业内其他企业社会责任的影响。但已有关于同伴企业社会责任对企业社会责任影响的文献十分有限。目前,仅少数文献认为,企业社会责任信息披露的行业集群现象是决策者基于自利动机或为降低不确定性进行的非理性的盲目从众的羊群行为[6]。此外,还有少数学者认为同伴效应是已有文献中被广泛忽视的重要解释变量[7-8]。但由于中国社会制度的特殊性,基于其他国家的数据得出的结论可能不适合中国资本市场。在基于中国企业的研究中,Yang等[9]和Tang等[10]发现,同行业其他企业会影响企业社会责任。韩沈超和潘家栋[11]却认为,企业社会责任不存在行业同伴效应。因此,企业社会责任的行业趋同现象是羊群效应还是同伴效应?其经济后果是什么?已有文献尚未提供明确答案。

鉴于此,本文基于企业社会责任的MCTi评价得分体系对各个评价指标层面进行进一步研究分析,由于2020年之后多采用RKS数据库的ESG报告进行研究,因此,本文基于2010—2019年中国A股上市公司的数据,对企业社会责任行业趋同现象进行了探究。研究发现,企业社会责任的行业趋同现象是具有社会乘数效应属性的同伴效应。同时,企业社会责任的行业趋同会对企业价值产生显著的正向影响。进一步研究表明,该同伴效应在企业社会责任的评价指标各个层面的显著性存在差异。拓展性分析表明,行业领导者和行业追随者在不同的企业优势特征方面对同伴企业社会责任的反应有所不同。此外,该同伴效应在非重污染行业、市场竞争程度较低的行业以及东部地区中更显著。

本文可能存在以下三个方面的贡献:第一,本文拓展了对企业社会责任影响因素的分析。不同于以往强调制度规范理论对企业社会责任影响的研究,本文引入了企业情境因素,区分了企业社会责任同伴效应和羊群效应。第二,本文补充了企业社会责任行业同伴效应的文献。已有基于中国背景的文献缺乏对企业社会责任同伴效应本质的考察,本文则对其社会乘数效应属性、异质性和对企业价值的影响进行了验证。第三,本文的研究结论为管理者和相关监管部门提供了切实的理论依据。管理者在理性的基础上进行社会责任决策;监管部门应当将同伴效应恰当地运用到社会责任政策的制定和完善中。

二、 文献回顾与研究假设

(一) 羊群效应与同伴效应文献回顾

羊群效应最早源于生物学领域,后被应用于心理学、企业管理及金融学等领域。已有研究认为,羊群效应是决策者忽略私有信息的盲目从众行为,会带来负面影响。方军雄[12]认为,中国上市企业的投资决策趋同现象是羊群效应,会加速行业业绩的恶化。当然,企业的其他行为也存在羊群效应。蒋尧明和郑莹[6]研究发现,中国上市公司在企业社会责任信息披露方面存在盲目从众的羊群行为。此外,羊群效应还体现在企业研发[13]以及企业融资决策[14]等方面。

同伴效应最早源于社会互动,后被应用于组织行为学、教育学和公共经济学等领域。近年来,学者们开始关注金融和财务领域的同伴效应。Leary和Roberts[15]研究发现,同行业企业间的财务政策是相互依赖的,同伴效应对企业资本结构的影响比其他影响因素更重要。陆蓉等[16]和钟田丽[17]等发现,中国的上市公司也存在资本结构同伴效应。易志高等[18]研究发现,企业的高管减持行为不仅存在地区同伴效应,还存在行业同伴效应。另外,企业在并购决策[19]、投资决策[20]以及信息披露[21]等方面也存在同伴效应。

尽管同伴效应和羊群效应都指某一个体会根据参照组内其他个体的行为进行决策[5][22],但二者存在一定的区别:羊群效应是基于决策者有限理性或自利心理、不完全信息、声誉及薪酬结构等产生的[12,22-24],将同伴企业财务行为视作对企业财务行为的单向影响,未考虑联立性问题[25]。同伴效应则是基于社会学习和社会效用动机产生的[26],最突出的特点是社会乘数效应,反映了个体的决策是与同一群体中其他个体双向互动的结果[5]。此外,羊群效应必然会导致群体行为的趋同现象,同伴效应则可能导致企业做出与同伴企业相同或者相反方向的行为决策[16]。

(二) 研究假设

我国实行中国特色社会主义制度,弱市场结构和高度不确定性被认定为中国市场的最大特点[27],为企业社会责任行业趋同的产生提供了契合的环境背景。

企业社会责任作为一项投资决策,其实际决策者是管理者。根据从众心理,企业在不确定性环境中运作,管理者会观察同行业内其他企业的行为,一旦存在差异,就具有放弃私有信息盲目追随同伴企业行为的倾向。此外,在进行社会责任决策时,管理者须获取相对充分、及时和有效的信息。但根据不完全信息理论,管理者并不能获取决策相关的全部信息,难以对决策的后果做出及时、准确的预测和判断[18],相关经验和能力的获取通常比追随同伴企业行为更消耗时间和资金成本。并且管理者通常具有为维护自身声誉而短视长期价值,直接模仿和学习同行业成功企业的机会主义倾向[28]。此时,管理者很可能在有限理性或自利心理的驱使下,忽略私有信息,做出与同伴企业同方向的社会责任行为,即同伴企业的行为对企业决策的单向影响是羊群效应。此外,同一行业中的企业面临相似的政策和行业经营风险,企业与同伴企业很可能依据共同信息做出相同或相似的决策,使得企业社会责任的行业趋同是 “伪羊群行为”[16]。

根据社会学习理论,决策者的认知会受参照组内其他决策者的影响,管理者会在综合所拥有信息的基础上根据企业实际情况进行权衡,通过观察学习同伴企业或与其当面交流等渠道获取所需信息,并调整自身决策,进而采取与其他个体行为相同或相反方向的行为[16,26]。此外,根据社会效用理论,企业与同伴企业的产品具有相似性[8],同一行业的企业要抢占市场资源,面临着长期和动态的战略交互。为确保企业社会责任决策的有效性,基于企业声誉维护、信息传递和获取以及企业公众形象树立等益处,管理者通常更倾向于学习和借鉴同伴企业的管理方法、技术和经验等,以便及时做出反应[20]。因此,企业社会责任除了受自身资源约束性和市场份额有限性的影响外,还可能受同伴企业的影响,由此产生了企业社会责任同伴效应[7]。

社会乘数效应反映了某一个体行为的微小变动会在同伴效应的作用下引起参照组内其他个体的剧烈变化的现象[29]。以往研究表明,同伴效应具有社会乘数效应属性,由于乘数效应的存在,企业社会责任的变动会加速向其他企业扩散,进而导致行业内全部企业社会责任的波动。但如果企业社会责任的行业趋同是由于同行业内的企业面临相同或相似的市场环境的“伪羊群行为”或自变量与因变量间互为因果所导致的羊群效应,某一企业社会责任的变动则不会导致行业整体企业社会责任的波动,不会产生社会乘数效应[5,17]。

综上,本文认为同伴企业对个体企业社会责任的正向影响可能是羊群效应也可能是同伴效应。如果存在社会乘数效应属性,则是同伴效应[17]。据此,本文提出以下两个竞争性假设:

假设1a:中国上市企业社会责任的行业趋同现象存在羊群效应。

假设1b:中国上市企业社会责任的行业趋同现象存在同伴效应。

从理论上讲,如果企业遵循同伴企业社会责任是不考虑经济后果的盲目从众行为,即当企业社会责任的行业趋同是管理者非理性做出的羊群效应时,利益相关者很可能会惩罚企业的行为,做出不利于将企业对社会责任的投入转化为企业利益的反应。此时,企业社会责任的行业趋同现象不仅不会增强企业价值,反而会损害企业价值。反之,如果企业社会责任决策不是机械性跟随同伴企业的行为,而是有选择性进行反应的同伴效应[19],利益相关者不会惩罚企业,而是将企业社会责任视为战略性决策,做出更有利的反应。此时,企业的响应行为可以增强企业价值[7]。也就是说,如果同伴企业社会责任激发了企业社会责任,即同行业企业社会责任大幅度上涨,那么该现象会提升履行社会责任企业的价值。据此,本文提出以下两个竞争性假设:

假设2a(羊群效应):中国上市企业社会责任的行业趋同现象与企业价值呈负相关关系。

假设2b(同伴效应):中国上市企业社会责任的行业趋同现象与企业价值呈正相关关系。

三、 研究设计

(一) 样本选取与数据来源

本文以2010—2019年中国A股上市公司为初始样本,并按以下标准进行了筛选:(1)剔除ST或*ST的公司;(2)剔除金融业公司;(3)剔除财务指标缺失的公司;(4)剔除同一个样本期内无同行业参照企业的公司。同时,控制变量采用滞后一期处理以减轻控制变量的时滞效应及潜在内生性问题,控制年度固定效应和行业固定效应。行业的界定标准为中国证监会二级行业分类标准,最终共获得6 021个上市公司样本。

企业社会责任数据来自于RKS数据库,其他财务数据均来自于CSMAR数据库。本文的数据处理和计算分析使用Excel 2010和STATA 15.0。此外,本文对所有连续变量进行上下1%水平的缩尾处理以消除极端值的影响。

(二) 实证模型构建

1. 企业社会责任行业趋同现象的本质检验

本文借鉴Yang等[9]和Leary和Roberts[15]等的研究模型,构建回归模型(1)对假设1进行初步验证:

CSRi,j,t=α+βP_CSR-i,j,t+γ′∑controlsi,j,t-1+δ′∑controls-i,j,t-1+θ′ui+φ′vt+εi,j,t(1)

模型(1)中,CSRi,j,t为j行业i公司在第t年的社会责任,P_CSR-i,j,t表示j行业i公司的同伴公司在第t年剔除i公司的社会责任的均值,controlsi,j,t-1表示i公司滞后一期第t-1年的财务特征,controlsi,j,t-1表示j行业内除i公司外的企业在t-1年的财务特征。

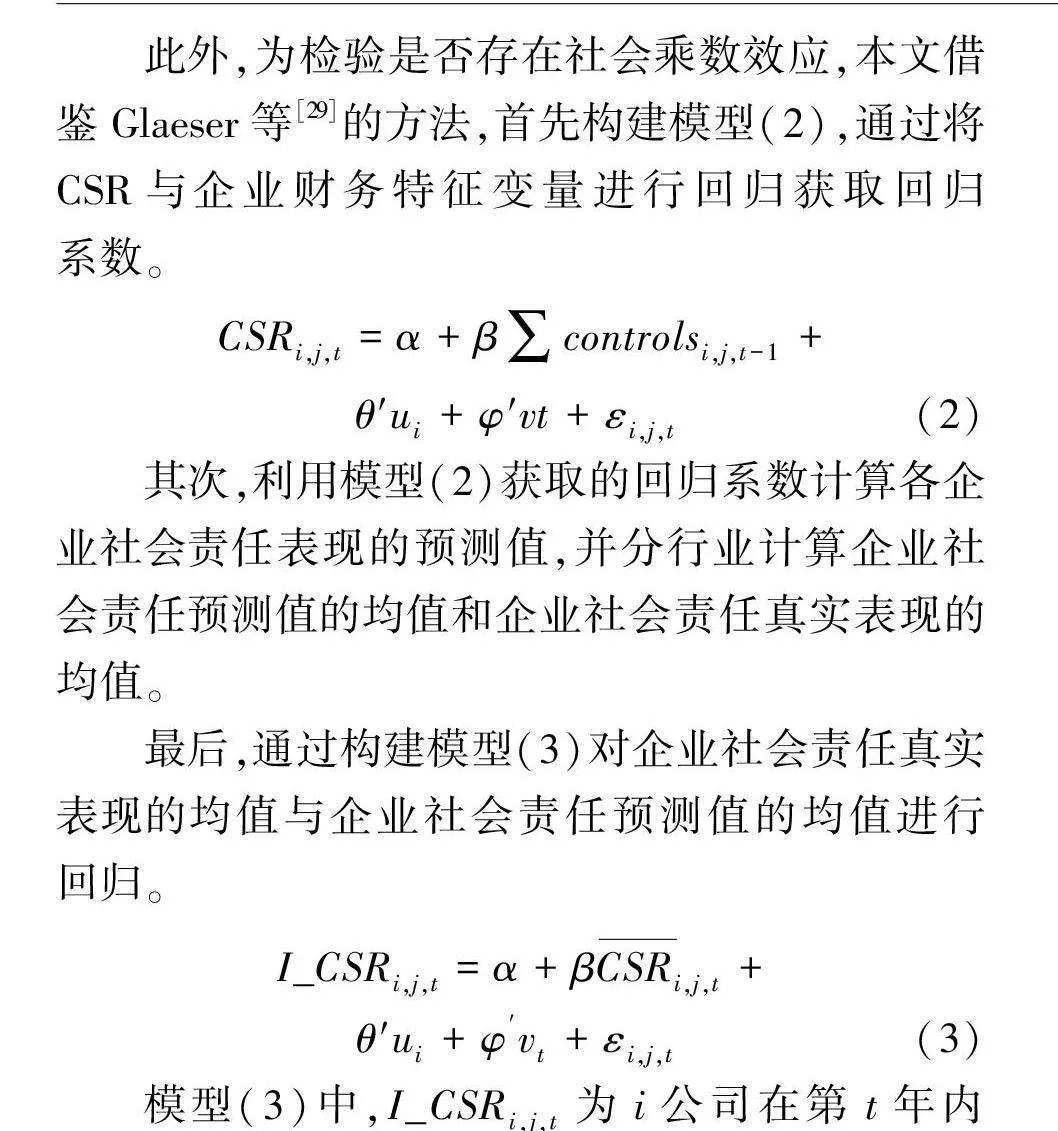

此外,为检验是否存在社会乘数效应,本文借鉴Glaeser等[29]的方法,首先构建模型(2),通过将CSR与企业财务特征变量进行回归获取回归系数。

CSRi,j,t=α+β∑controlsi,j,t-1+θ′ui+φ′vt+εi,j,t(2)

其次,利用模型(2)获取的回归系数计算各企业社会责任表现的预测值,并分行业计算企业社会责任预测值的均值和企业社会责任真实表现的均值。

最后,通过构建模型(3)对企业社会责任真实表现的均值与企业社会责任预测值的均值进行回归。

I_CSRi,j,t=α+βCSRi,j,t+θ′ui+φ′vt+εi,j,t(3)

模型(3)中,I_CSRi,j,t为i公司在第t年内所在j行业的所有企业社会责任表现预测数据的均值,CSRi,j,t为i公司在第t年内所有j行业的企业社会责任的均值。若CSR的回归系数大于1且显著,则表明企业社会责任真实表现的行业均值中存在由同伴效应导致的社会乘数效应[29]。

2. 企业社会责任行业趋同现象的经济后果

由于企业履行社会责任的好处具有长期性,使用ROA来衡量企业价值可能无法体现企业社会责任的长期性。因此,本文以TobinQ来衡量企业价值,构建模型(4):

TobinQi,j,t=α+βP_CSR-i,j,t+

γ′∑controlsi,j,t-1+δ′∑controls-i,j,t-1+θ′ui+φ′vt+εi,j,t(4)

具体变量设定与度量标准见表1:

(三) 内生性:工具变量构建

在研究企业社会责任同伴效应问题时,使用前述模型可能存在映射问题和关联效应,以致无法合理识别同伴效应[5]。映射问题是将同行业企业行为作为企业行为的解释变量而产生的互为因果问题[15],不具有社会乘数效应。现有羊群效应的研究通常直接以同伴企业财务行为为外生变量,故存在映射问题。关联效应是由于同行业企业面临相似的制度环境、特征或系统性外部冲击,企业基于共同的环境对同伴企业行为做出反应。换言之,企业社会责任与同伴企业社会责任之间的正相关性可能是基于共同信息或相同决策的“伪羊群行为”[22],而非同伴效应。

为此,本文遵循Leary和Roberts[17]等构建工具变量的思路,以同伴企业股票特质收益率PIR作为工具变量,采用36个月窗口期进行滚动回归。其有效性体现在三个方面:第一,股票收益率只影响企业社会责任,股票特质收益率是从该指标中分解得到的,满足工具变量的相关性假设;第二,PIR仅反映非系统性风险,只与同伴企业的运营状况相关,与市场行情和行业无关,不会对其他企业社会责任产生影响,满足工具变量的外生性假设;第三,从理论上讲,企业的股价不太可能被直接操纵,使用平均化的股票特质收益率可消除个股收益率存在的噪音。

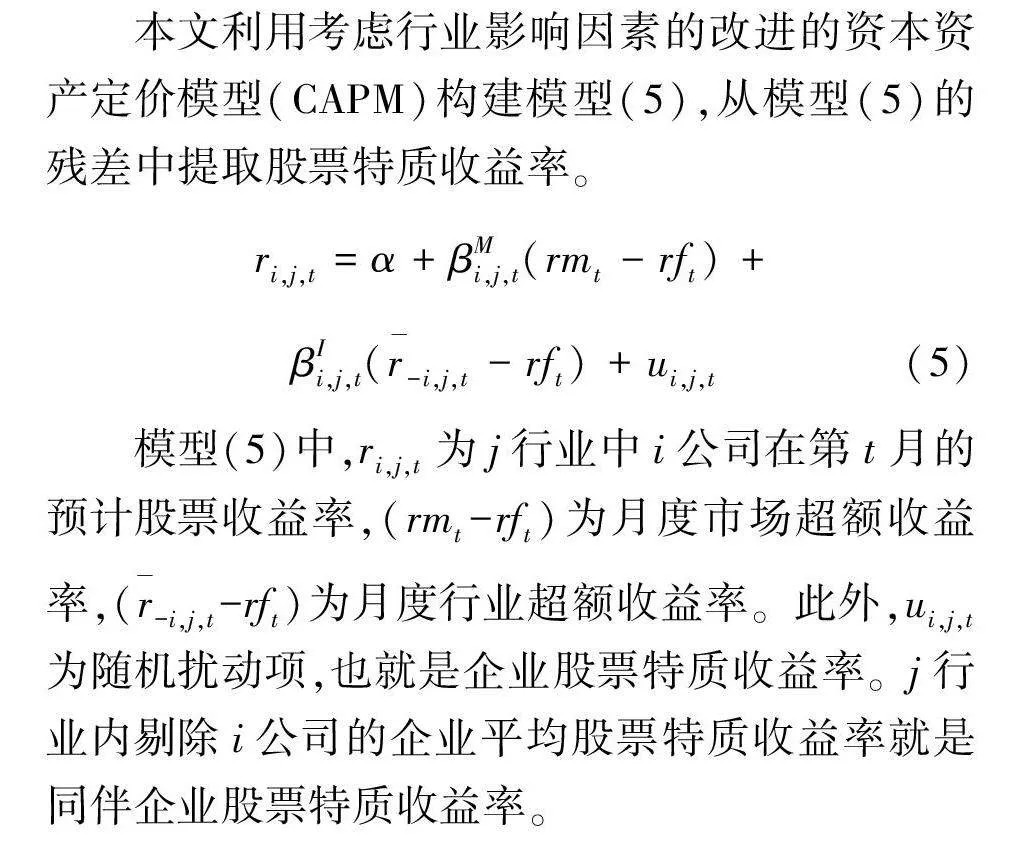

本文利用考虑行业影响因素的改进的资本资产定价模型(CAPM)构建模型(5),从模型(5)的残差中提取股票特质收益率。

ri,j,t=α+βMi,j,t(rmt-rft)+βIi,j,t(r-i,j,t-rft)+ui,j,t(5)

模型(5)中,ri,j,t为j行业中i公司在第t月的预计股票收益率,(rmt-rft)为月度市场超额收益率,(r-i,j,t-rft)为月度行业超额收益率。此外,ui,j,t为随机扰动项,也就是企业股票特质收益率。j行业内剔除i公司的企业平均股票特质收益率就是同伴企业股票特质收益率。

四、 实证回归结果

(一) 描述性统计

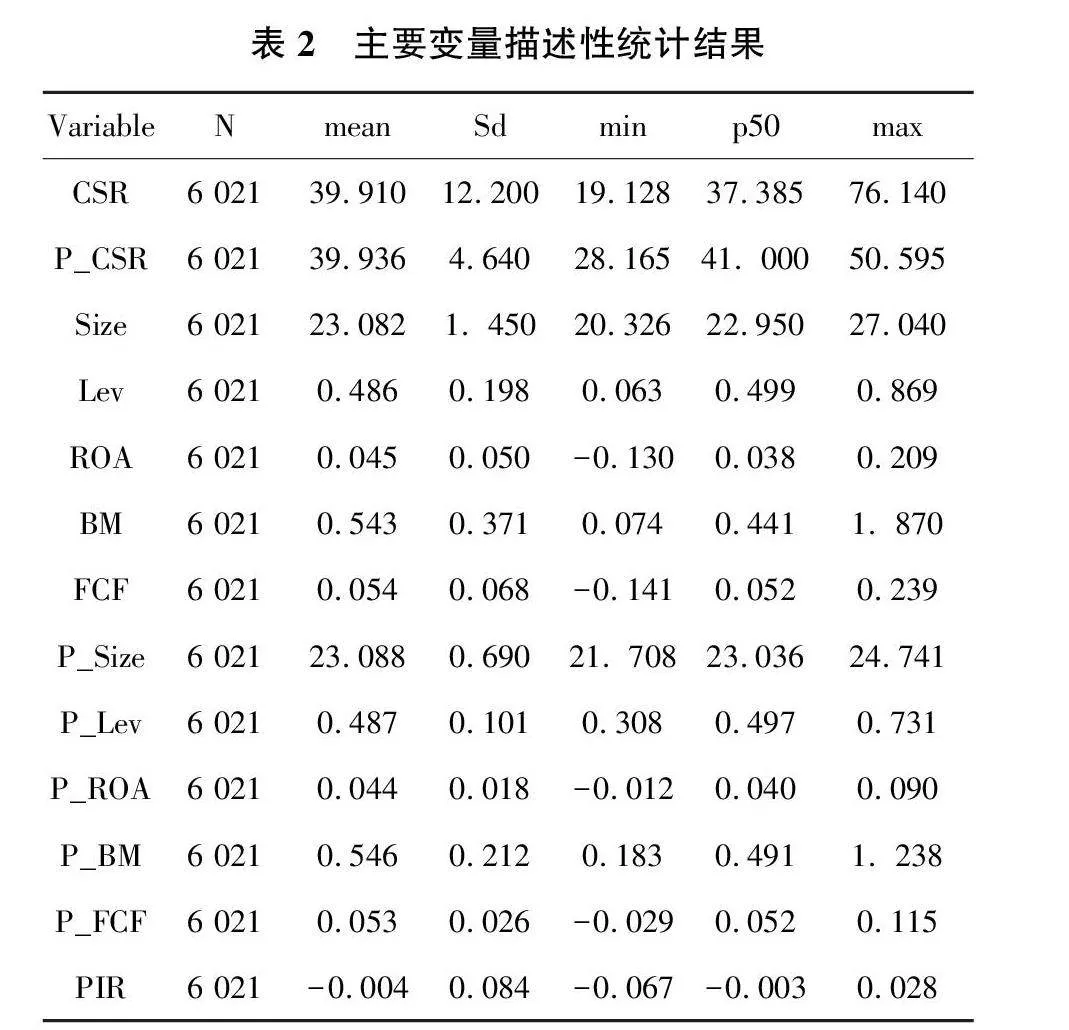

本文主要变量的描述性统计结果见表2。企业社会责任的平均值为39.910,标准差为12.200,最小值(19.128)与最大值(76.140)之间差异较大,说明样本中有的企业非常重视社会责任,而有的企业却不重视社会责任。企业社会责任的均值(39.910)与同伴企业社会责任的均值(39.936)基本一致,符合企业社会责任趋同的理论预期。对于其他财务指标,企业的规模、财务杠杆、盈利能力、自由现金流等的均值与同伴企业的均值之间均不存在明显差异,说明除了企业社会责任信息存在行业同伴效应外,企业在资本结构和盈利能力等财务决策方面也可能存在同伴效应现象,这与李佳宁和钟田丽[25]的研究结论基本一致,符合企业社会责任存在行业同伴效应的理论预期,在一定程度上验证了假设1b。此外,PIR的均值不为0是由于该数据是同一行业内剔除了个体企业(i公司)后的条件均值。

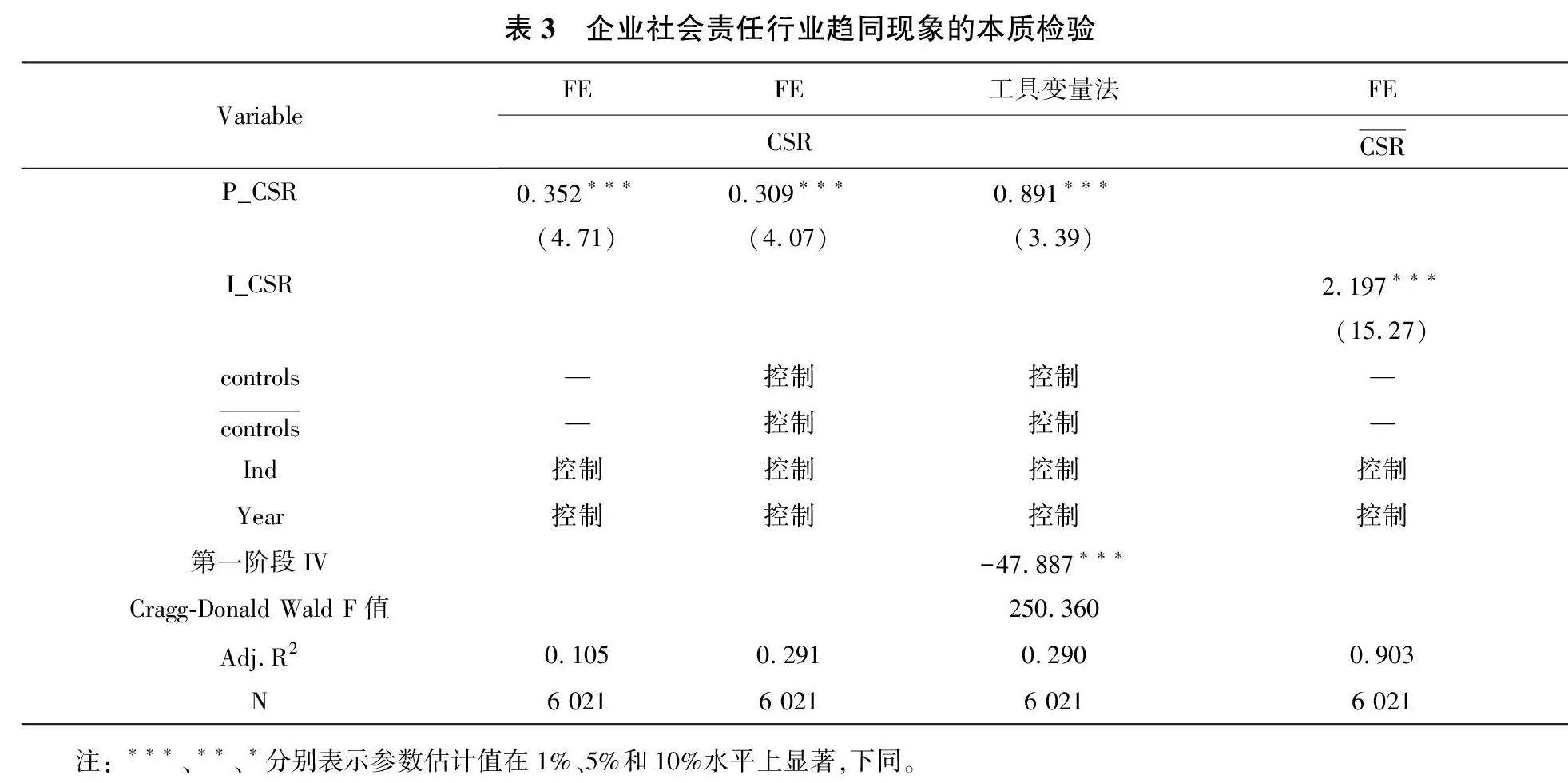

(二) 企业社会责任行业趋同现象的本质检验:假设1的检验

表3第3列列示了工具变量对应的Cragg-Donald Wald F值,利用这一统计值来评价所选择的工具变量 PIR的有效性。该统计结果显示,在第一阶段回归中,P_CSR与工具变量 PIR之间存在着1%显著性水平上的负向关系。在第二阶段回归中,CSR和P_CSR之间存在着1%显著性水平上的正向关系,初步验证了本文所选取的工具变量PIR的有效性;其次,Stock-Yogo的弱工具变量临界值(16.38)比Cragg-Donald Wald F值(250.360)要小得多,表明 PIR这一个工具变量至少在10%的误差容忍水平上是适当的,这也进一步证实了本研究选择的工具变量 PIR满足了工具变量的有效性要求。

表3第1列的回归结果中,在不考虑其他因素时,P_CSR的回归系数为0.352,在1%的水平上显著,这表明企业社会责任确实存在行业趋同现象;第2列中,P_CSR的回归系数为0.309,在1%的水平上显著,说明企业社会责任的行业趋同现象存在羊群效应;第3列在排除映射问题和关联问题后,P_CSR的系数估计值为0.891,在1%的水平上显著,说明企业社会责任的行业趋同现象存在同伴效应,而不仅仅是企业管理者非理性下直接以同伴行为作为参考的羊群效应或者企业与同伴企业受到共同的外部冲击产生的“伪羊群行为”。

此外,第4列的结果表明,I_CSR的回归系数为2.197(大于1),且在1%的水平上显著。这说明,CSR与P_CSR之间的显著正相关关系产生了社会乘数效应,与钟田丽和张天宇[17]等关于企业财务决策同伴效应的研究结论相符。这说明,企业社会责任的行业趋同现象确实是企业与同行业内其他企业进行双向互动而产生的具有社会乘数效应属性的同伴效应,能够放大同伴企业社会责任与企业社会责任之间的正向关系,而非羊群效应。据此,假设1b得到验证。

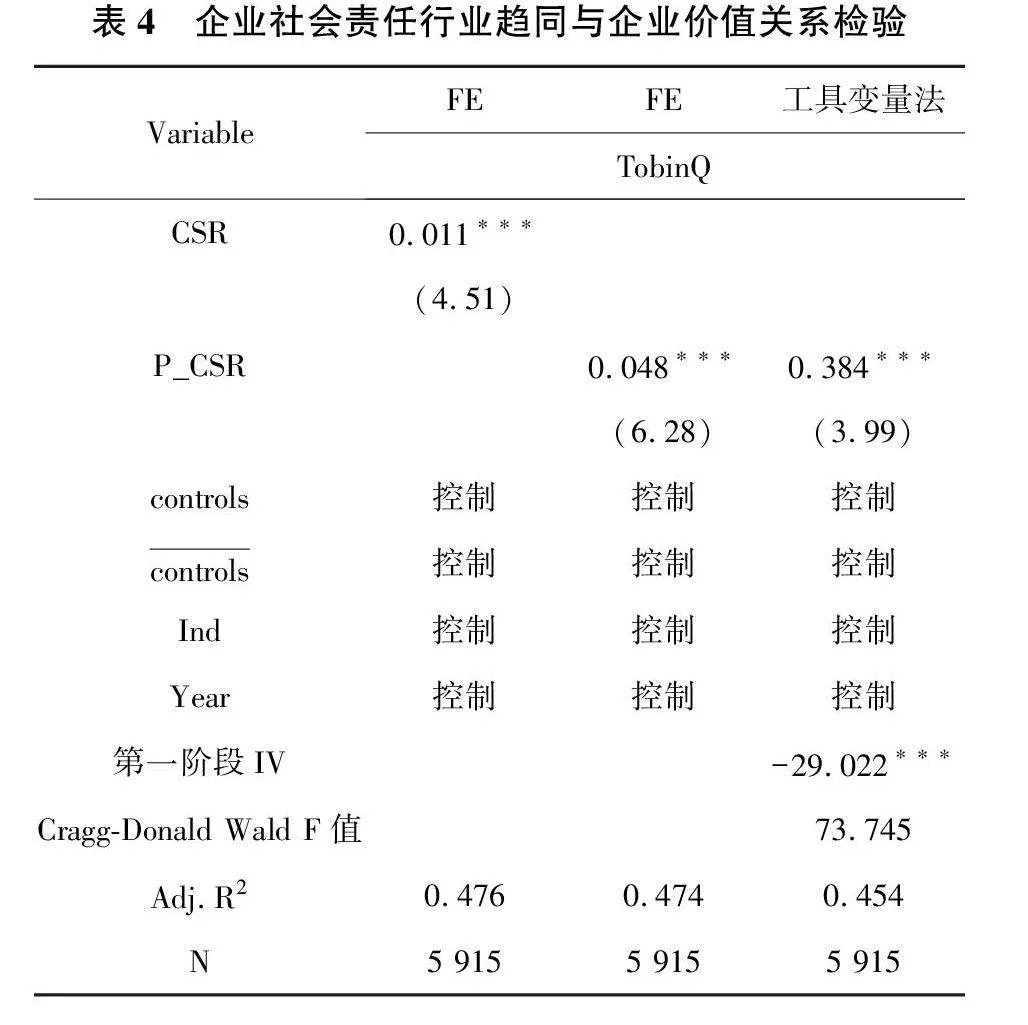

(三) 企业社会责任行业趋同与企业价值的关系:假设2的检验

表4第1列的结果显示,CSR的系数为0.011,在1%的水平上显著。这表明,企业社会责任对企业价值存在正向影响。第2列和第3列的结果表明,不论是固定效应回归还是面板工具变量法回归,P_CSR的系数均在1%的水平显著为正(分别为0.048和0.384)。这说明,企业社会责任同伴效应与企业价值之间存在显著正相关关系,与Liu和Wu[7]的研究结论一致。据此,假设2b得到验证。可见,企业不会仅仅因为同伴压力而盲目参与社会责任活动,而是结合自身情况,在考虑经济后果的情况下做出行为决策的同伴效应。同伴企业社会责任对企业社会责任的正向影响会转化为企业的利益,直接促进企业个体价值的提升。

此外,如果企业社会责任趋同是由于羊群效应,即观察到同伴企业履行社会责任产生的企业价值增长后跟随,那么同伴企业社会责任会对企业社会责任产生滞后一期影响[8]。因此,本文借鉴已有研究,将CSR与P_CSR滞后一期代入模型(1)进行固定效应回归,鉴于篇幅限制,文章未列示回归结果。P_CSR滞后一期的回归系数并不显著,这与Lin等[30]关于羊群效应不会影响企业自愿性信息披露行业趋同的研究结论一致。这进一步表明企业社会责任行业趋同现象是同伴效应,并且不会受到羊群效应的影响。

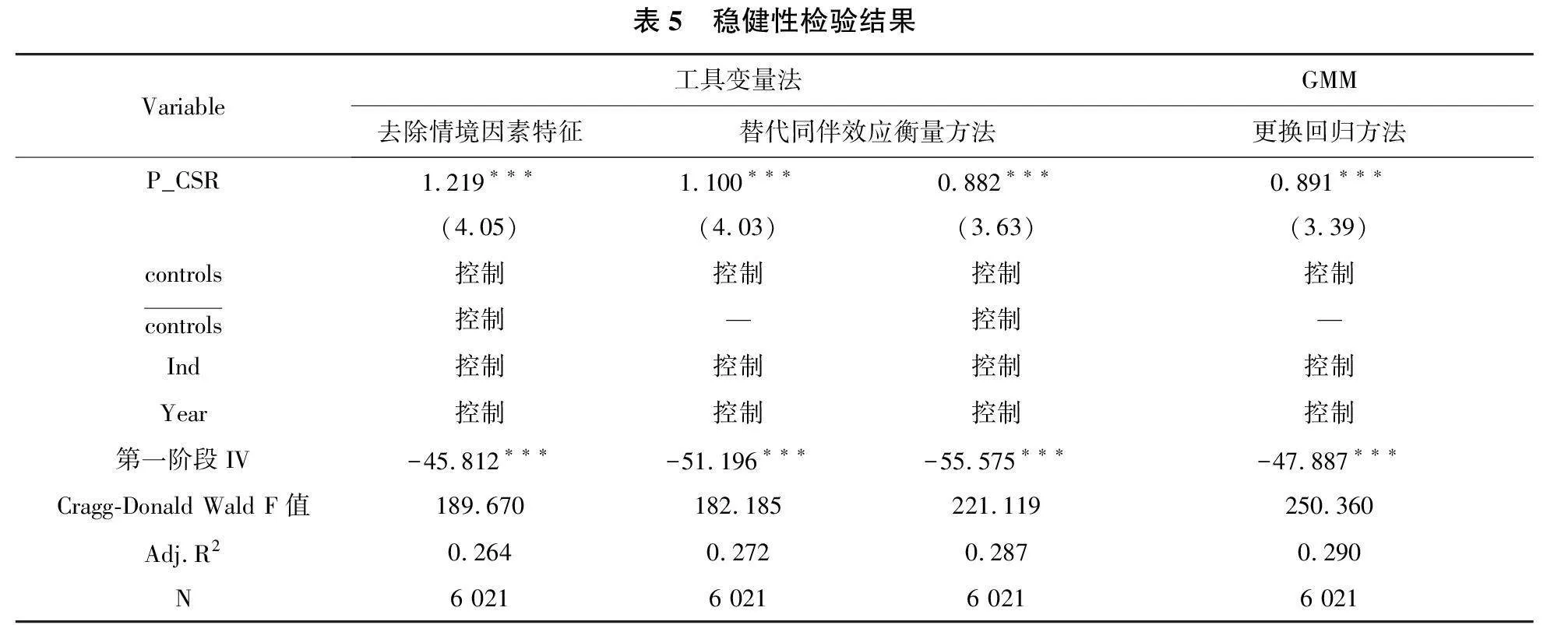

五、 稳健性检验

(一) 去除情境因素的影响

参考彭镇等[31]的做法,本文在剔除企业外部情境因素影响的情况下,只保留企业自身的财务特征变量,重新检验假设1是否成立。表5第1列报告了去除情境因素影响的回归结果。回归结果表明,P_CSR的回归系数为1. 219,仍在1%的水平上显著,说明本文的研究结论并没有发生显著改变。

(二) 替换同伴效应的衡量方法

为保证回归结果的稳健性,本文借鉴Manski[5]的做法,采用行业内除本企业外的财务变量的中位数来衡量同伴效应。回归结果见表5第2列和第3列。回归结果表明,P_CSR的回归系数仍显著,且为正,这意味着,本文的研究结论仍然稳健。

(三) 更换回归方法

在前文的回归过程中,本文通过构建工具变量,使用了2SLS模型对本文的研究假设进行了一系列检验分析。为了解决解释变量的内生性问题,避免回归模型中的序列自相关性和异方差问题可能对回归结果造成的干扰,本文采用GMM法重新对模型(1)进行回归,回归结果如表5列第4列所示。回归结果表明,GMM回归下各变量的系数估计值和显著性未发生改变,企业社会责任的行业趋同确实是同伴效应现象。

六、 进一步研究与拓展性分析

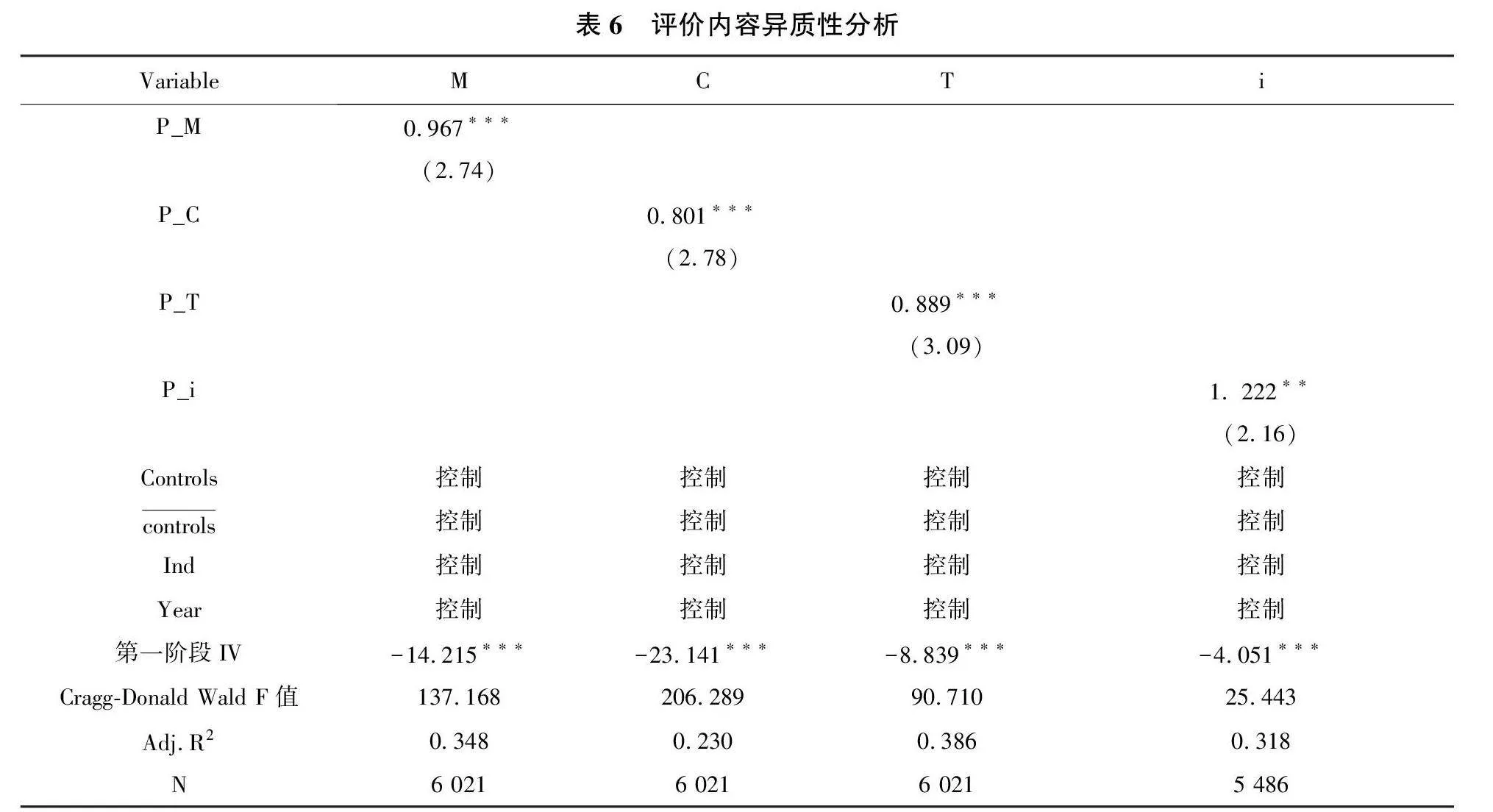

前文的研究验证了企业社会责任同伴效应的存在性以及对企业价值提升的影响。Cao等[8]在利用美国KLD数据对企业社会责任同伴效应进行检验时,将企业社会责任分为与社会相关和与企业相关两个方面分析了对企业未来价值产生的影响。对本文所使用的研究数据而言,企业社会责任评价体系包括整体性(M)、内容性(C)、技术性(T)和行业性(i)四个方面的评价指标,借鉴其做法,本文分析了企业社会责任同伴效应是否在企业社会责任各评价层面上存在区别。由于2010年只有M、C、T三个方面的评价指标以及2010年之后的综合业和其他制造业不存在i评价指标,故本文在验证时,剔除以上缺失值。回归结果见表6。

从表6的回归结果可以看出,P_M、P_C、P_T、P_i的回归系数分别在1%、1%、1%、5%的显著性水平上为正,这进一步验证了本研究的假设1b。这说明,同伴企业通过提升其社会责任整体性、内容型、技术性以及行业性这四个方面,同一行业中同伴企业的选择都会“传染”给企业,进而导致整个行业内企业社会责任整体上具有趋同性。具体而言,在行业性信息上,企业会根据自身社会责任的实际履行情况提供相关信息,而非盲目跟从同伴企业行为及信息的羊群效应。

另外,不同类型企业所处的市场环境、监管压力和地区经济发展水平等有所不同,企业对同伴企业社会责任的反应可能有所差异。那么,企业异质性、行业异质性以及地区异质性是否会对企业社会责任行业趋同产生影响?本文对这些问题展开进一步的检验。

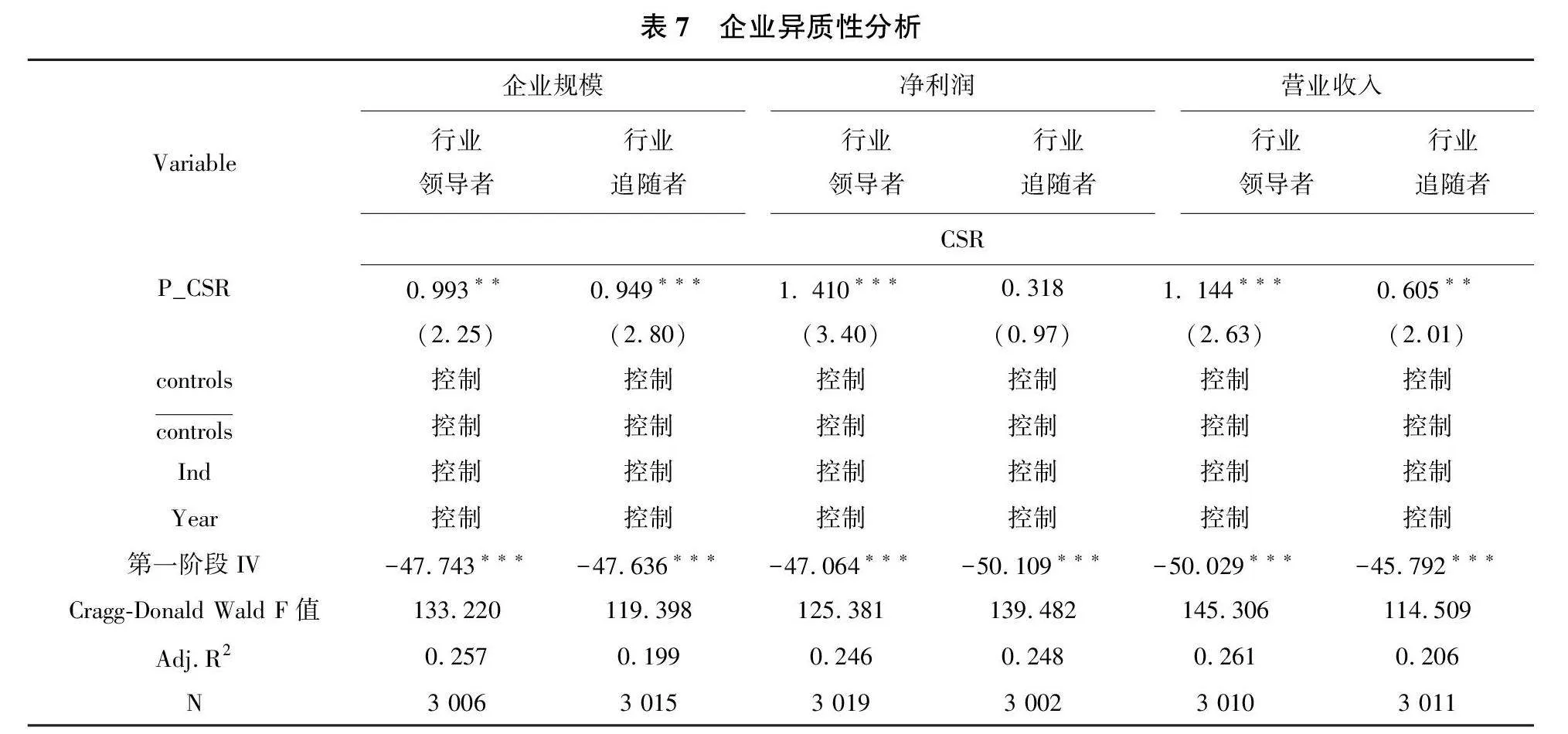

(一) 企业异质性

同行业中处于不同市场地位的企业对同伴企业的模仿和学习的程度有所不同[18,25]。先前的多数研究表明,企业倾向于跟随行业内规模、行业市场地位、运行效率等较为成功企业的决策[15-16],即遵循领导跟随模型。但行业追随者在信息、资源以及资金等方面与行业领导者不具备同等优势,如果企业盲目跟随,可能并不能成功地向行业领导者模仿和学习。并且,企业社会责任活动具有复杂性,会受到诸如企业战略目标、社会责任履行的后果以及社会制度环境等多重因素的影响,其成本和收益具有很大不确定性。此时,管理者基于自身战略管理目标的考虑,从企业资源配置效率角度出发进行社会责任决策。

据此,本文借鉴李佳宁和钟田丽等[25]关于行业市场地位的测度方法,以企业规模、净利润以及营业收入三项指标的前50%来衡量企业的行业市场地位。回归结果见表7。

从表7的回归结果可以发现,在净利润方面,当企业属于行业领导者时,P_CSR的回归系数在1%的水平上显著为正;在企业规模和营业收入方面,无论是行业领导者还是行业追随者,P_CSR的回归系数均显著为正。这说明,企业同伴效应在一定程度上遵循领导跟随模型,具有利润优势的企业更倾向于向同伴企业进行模仿和学习以谋求长远发展。而无论是行业领导者还是行业追随者,在追求企业规模扩张和销售收入增长方面,企业社会责任的行业同伴效应不存在显著差异。由于行业领导者的决策相对来说具有独立性[18],行业追随者并非直接根据同伴企业的优势特征进行模仿和学习,而是在理性权衡下,在企业社会责任的社会效用的基础上[7],基于企业履行社会责任相关信息产生的社会效用,包括增强营运能力和盈利能力等,结合企业自身的资源禀赋和战略目标做出的复杂应对。

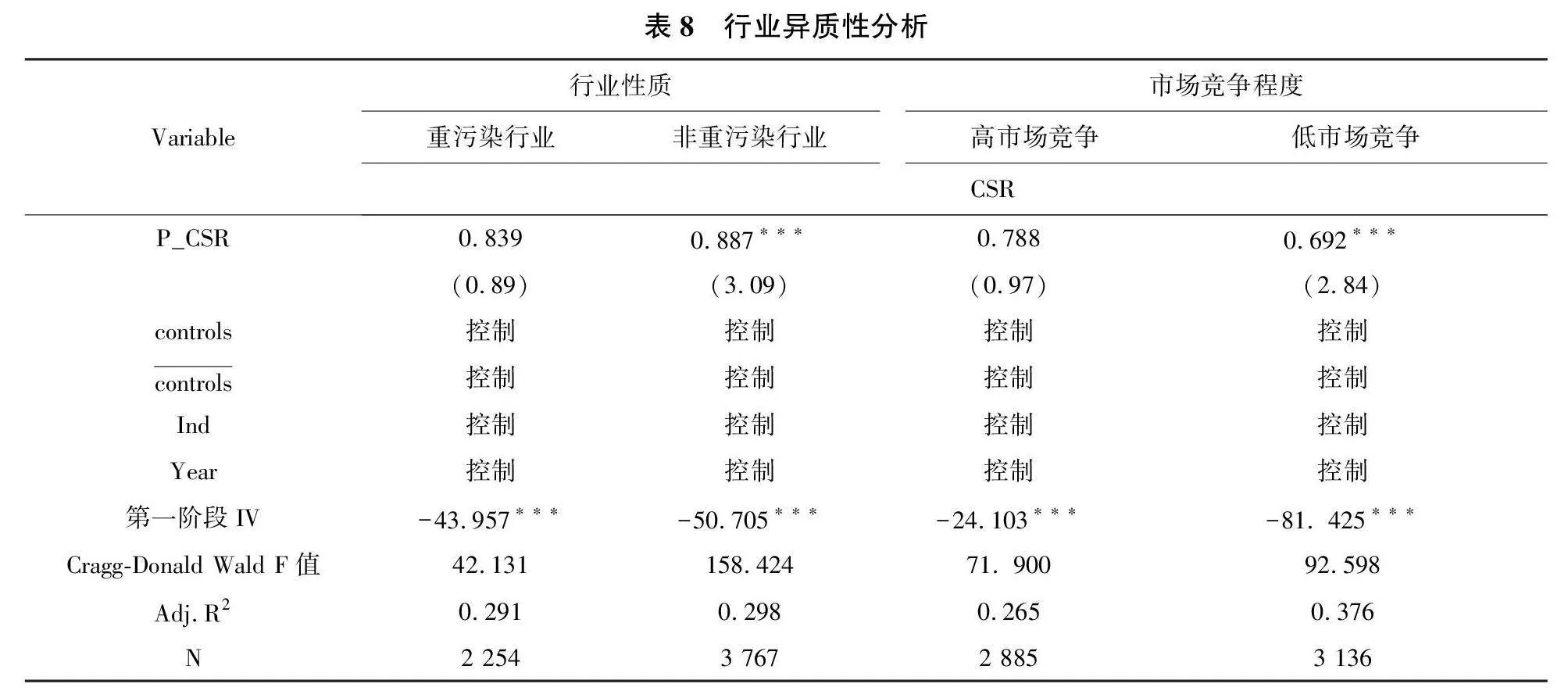

(二) 行业异质性

已有文献将行业市场竞争程度[32]、重污染行业[33]等行业特性引入到企业社会责任研究中,这些行业特质将如何影响企业社会责任行业趋同?一方面,处于不同污染程度行业中的企业受到的来自社会公众、监管部门和利益相关者等多方面的外部及舆论压力有所不同,企业要在外部压力、舆论压力以及同伴压力之间做出取舍,对这些压力的满足次序做出决策,对同伴企业社会责任的重视程度可能有所差异。另一方面,在市场竞争程度不同的行业中,企业各种资源的集中度、竞争对手数量、竞争范围以及盈利水平都不同。在竞争更为激烈的市场环境中,企业可能更注重短期利益,投资价值最大化的项目,企业社会责任同伴效应可能不明显。

本文结合袁广达[34]及证监会2012版行业分类标准划分重污染行业与非重污染行业。同时,借鉴陆蓉等[16]的测量方法,使用HHI指数来衡量市场竞争程度,计算同一行业内销售额前4强之和占行业总销售额的比重的年度中位数,用HHI4表示,将HHI4指数小于中位数的行业划分为高市场竞争行业取值为1,否则取0。回归结果见表8。

表8的回归结果表明,P_CSR的回归系数在非重污染行业、市场竞争程度较低的行业中更显著,这与Cao等[8]关于美国企业社会责任同伴效应的研究结论相反。究其原因,中国是发展中国家,企业的社会责任意识较发达国家仍比较薄弱。对于重污染行业企业而言,如果不能满足外部强制性压力,企业会受到“惩罚”。因此,在履行社会责任时,企业会根据自身实际情况优先满足制度压力的硬性规定和社会压力的评判标准,再考虑同伴压力。此外,对高竞争行业的企业而言,企业面临的经营和财务风险较大,高度市场竞争使企业先将资源投入到价值最大化的投资活动中,倾向于采取竞争性产品战略,期望比同伴企业更早推出优质的产品或增值服务,而忽略同伴企业社会责任。这说明,对我国企业而言,企业社会责任的行业趋同并非企业间的相互攀比的羊群效应。

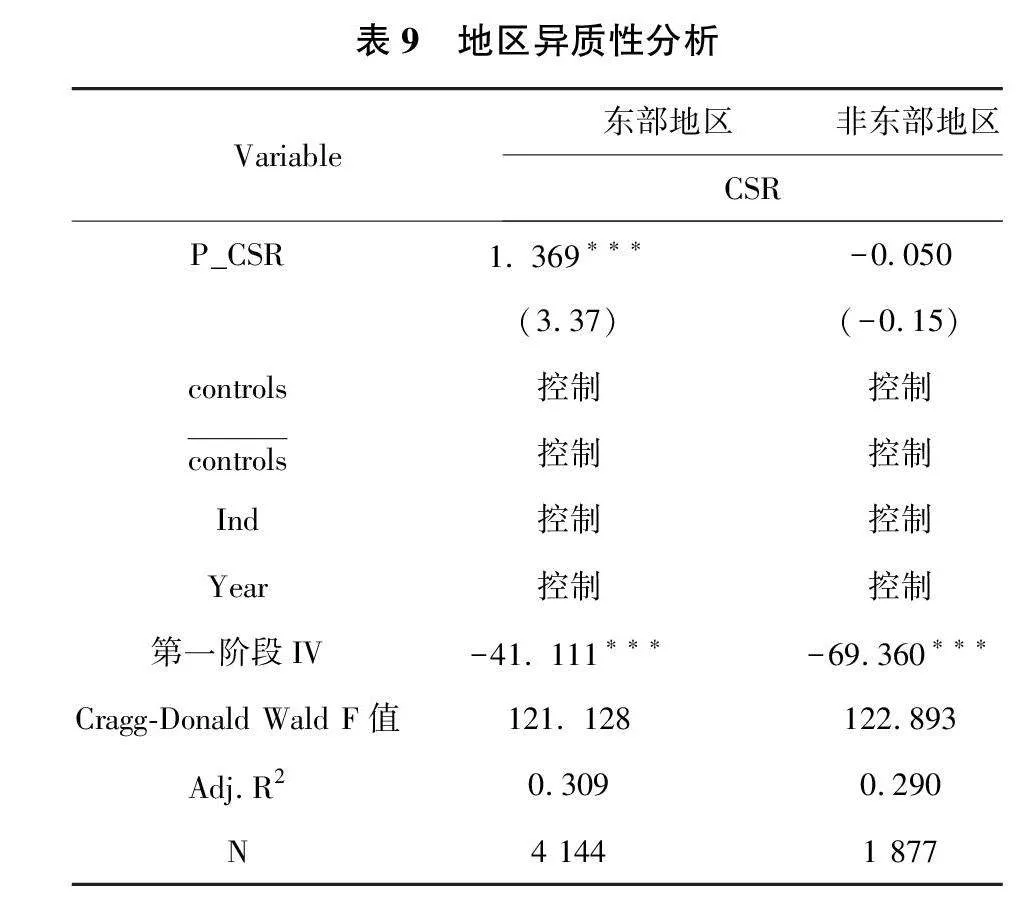

(三) 地区异质性

目前,我国仍存在着经济、社会和环境之间的不平衡现象。东部地区和中西部地区在法治规章、经济发展水平、技术发展水平、教育水平以及市场化进程等诸多方面存在很大的不同,这些差异可能会影响到企业竞争力的持续性以及管理者的信息获取、处理与分析能力。因此,我国不同地区的企业决策过程中的同伴效应可能不同。已有研究验证了我国企业出口选择、股市表现等决策中存在地区性差异。借鉴已有研究,本文将地区分为东部地区与非东部地区进行分组回归,回归结果见表9。

从表9的回归结果可以看出,P_CSR的回归系数在东部地区中显著为正,非东部地区则不显著,即在东部地区中同行业企业社会责任会显著影响企业社会责任。其原因可能如下:第一,从管理者社会学习能力层面来看,东部地区的教育资源更为丰富,企业员工的道德素质水平和企业管理层的道德素质水平均较高,学习能力和对企业责任发展的认同感更为强烈,这些良好的氛围能够增强企业管理者向行业同伴企业的决策的学习行为。第二,东部地区的经济发展程度比较高,公司的规模也比较大,资金支持机制更为完善,能够促使企业管理者积极向同伴企业学习,推动企业履行更多的社会责任。

七、 研究结论与启示

本文采用2010—2019年中国A股上市公司数据,构建同伴企业股票特质收益率,对企业社会责任的行业趋同现象进行了研究。实证结果表明:第一,企业社会责任的行业趋同现象是具有社会乘数效应属性的同伴效应。第二,企业社会责任的行业趋同会对企业价值产生正向影响。第三,该同伴效应在企业社会责任整体性、内容性、技术性及行业性四个评价指标层面上显著。第四,行业领导者和行业追随者在不同的企业优势特征方面对同伴企业社会责任的反应有所不同。此外,在非重污染行业、市场竞争程度较低的行业及东部地区中,企业对同伴企业社会责任的反应更显著。在替换同伴效应的衡量方法及去除情境因素的影响等稳健性检验后,以上研究结论仍然稳健。

本文的研究启示在于:第一,在公司治理方面,企业社会责任同伴效应是基于理性经济人假设产生的,但在同伴效应发挥作用的过程中不能完全消除羊群效应的影响,企业管理者应当增强自律管理和对信息的敏感度和获取、分析以及处理能力。同时,由于企业社会责任履行会带来资金压力,履行过多的社会责任并不能增强企业价值,管理者以及利益相关者应当提防企业社会责任同伴效应引致的非效率投资问题。第二,在市场监管方面,由于企业社会责任同伴效应具有乘数效应,会给行业内的其他企业带来外溢性影响,监管部门在进行社会责任建设时,不能仅仅依靠企业高管的自律管理,还应加强对行业领导者的监管和指引,创造有助于企业切实履行社会责任的监管环境和市场环境。此外,监管部门应加快建立和完善与企业履行社会责任相关的法律法规、履行标准和评价体系,加大对企业不负责任行为的惩罚力度。

[参考文献]

[1]PORTER M E, KRAMER M R. The competitive advantage of corporate philanthropy[J]. Harvard Business Review, 2002 (12):56-68.

[2]MASULIS R W, REZA S W. Agency problems of corporate philanthropy[J]. The Review of Financial Studies, 2015 (2):592-636.

[3]DIMSON E, KARAKAS O,X. Active ownership[J]. Review of Financial Studies, 2015(12):3225-3268.

[4]王士红. 所有权性质、高管背景特征与企业社会责任披露:基于中国上市公司的数据[J]. 会计研究, 2016 (11):53-60+96.

[5]MANSKI C F. Identification of endogenous social effects: the reflection problem[J]. Review of Economic Studies, 1993 (3): 531-542.

[6]蒋尧明, 郑莹. “羊群效应”影响下的上市公司社会责任信息披露同形性研究[J]. 当代财经, 2015 (12):109-117.

[7]LIU S B, WU D J. Competing by conducting good deeds: the peer effect of corporate social responsibility[J]. Finance Research Letters, 2016(16):47-54.

[8]CAO J, HAO L, ZHAN X T. Peer effects of corporate social responsibility[J]. Management Science, 2019 (12):5487-5503.

[9]YANG S G, YE H, ZHU Q,et al. Do peer firms affect firm corporate social responsibility?[J]. Sustainability, 2017(11):1967.

[10]TANG P,FU S,YANG S. Do peer firms affect corporate social performance?[J]. Journal of Cleaner Production, 2019, 239:1-12.

[11]韩沈超, 潘家栋. 企业社会责任表现存在同群效应吗[J]. 财会月刊, 2018 (19):25-33.

[12]方军雄. 企业投资决策趋同: 羊群效应抑或“潮涌现象”?[J]. 财经研究, 2012 (11):92-102.

[13]张峰, 胡锟, 杨霓. 企业研发的“羊群效应”及其负面影响[J]. 科学学研究, 2019 (3):484-491+544.

[14]GABRIELA B, FANUTA P. Herding behavior and financing decisions in Romania[J]. Managerial Finance, 2019 (6):716-725.

[15]LEARY M T, ROBERTS M R. Do peer firms affect corporate financial policy?[J]. The Journal of Finance, 2014 (1):139-178.

[16]陆蓉, 王策, 邓鸣茂. 我国上市公司资本结构“同群效应”研究[J]. 经济管理, 2017 (1):181-194.

[17]钟田丽, 张天宇. 我国企业资本结构决策行为的“同伴效应”:来自深沪两市A股上市公司面板数据的实证检验[J]. 南开管理评论, 2017 (2):58-70.

[18]易志高, 李心丹, 潘子成, 等. 公司高管减持同伴效应与股价崩盘风险研究[J]. 经济研究, 2019 (11):54-70.

[19]万良勇, 梁婵娟, 饶静. 上市公司并购决策的行业同群效应研究[J]. 南开管理评, 2016 (3):40-50.

[20]杨海生, 柳建华, 连玉君, 等. 企业投资决策中的同行效应研究: 模仿与学习[J]. 经济学(季刊), 2020 (4):1375-1400.

[21]SEO H. Peer effects in corporate disclosure decisions[J]. Journal of Accounting and Economics, 2020 (1):101364.

[22]BIKHCHANDANI S, SHARMA S. Herd behavior in financial market [J]. IMF Staff Papers, 2001 (3):279-310.

[23]SCHARFSTEIN D S, STEIN J C. Herd behavior and investment[J]. The American Economic Review, 1990 (3):465-479.

[24]DEVENOW A, WELCH I. Rational herding in financial economics[J]. European Economic Review, 1996 (3/5): 603-615.

[25]李佳宁, 钟田丽. 企业投资决策趋同:“羊群效应”抑或“同伴效应”? ——来自中国非金融上市公司的面板数据[J]. 中国软科学, 2020 (1):128-142.

[26]BURSZTYN L, EDERER F, FERMAN B. Understanding mechanisms underlying peer effects: Evidence from a field experiment on financial decisions[J]. Econometrica, 2014 (4):1273-1301.

[27]XU E, YANG H, QUAN J M , et al. Organizational slack and corporate social performance: empirical evidence from China’s public firms[J]. Asia Pacific Journal of Management, 2015 (1):181-198.

[28]NARAYANAN M P. Managerial incentives for short-term results[J]. The Journal of Finance, 1985 (5):1469-1484.

[29]GLAESER E L, SACERDOTE B I, SCHEINKMAN J A. The social multiplier[J]. Journal of the European Economic Association, 2003 (2/3):345-353.

[30]LIN Y, MAO Y, WANG Z. Institutional ownership, peer pressure and voluntary disclosures[J]. Accounting Review, 2017 (4):283-308.

[31]彭镇, 连玉君, 戴亦一. 企业创新激励: 来自同群效应的解释[J]. 科研管理, 2020 (4):45-53.

[32]杨忠智, 乔印虎. 行业竞争属性、公司特征与社会责任关系研究:基于上市公司的实证分析[J]. 科研管理, 2013 (3):58-67.

[33]李百兴, 王博, 卿小权. 企业社会责任履行、媒体监督与财务绩效研究:基于A股重污染行业的经验数据[J]. 会计研究, 2018 (7):64-71.

[34]袁广达. 我国工业行业生态环境成本补偿标准设计:基于环境损害成本的计量方法与会计处理[J]. 会计研究, 2014 (8):88-95+97.

Study on Industry Convergence of Corporate Social Responsibility

Based on the Comparative Perspective of “Herd Effect” and “Peer Effect”

WANG Yufeng1, ZHANG Siya2

(1.Bussiness School, Hunan University, Changsha 410082, China; 2.The Xizang Autonomous Region Archives ,Lhasa 850000,China)

Abstract:Is the industry convergence phenomenon of corporate social responsibility (CSR)a “herd effect” or a “peer effect”? This article uses the data of China’s A-share listed companies from 2009 to 2019 to study this phenomenon . The results show that the phenomenon is a “peer effect” with social multiplier effect, rather than a herd effect. Meanwhile, this phenomenon can enhance corporate value. Further study shows that the significance of peer effect varies at the level of evaluation indicators of CSR. Expansion analysis shows that industry leaders and industry followers respond differently to peer CSR in different enterprise advantages. In addition, the peer effect is more significant in non-heavily polluting industries, industries with less market competition, and industries in the eastern region.

Key words:corporate social" responsibility; peer effect; herd behavior; social multiplier effect

[责任编辑 田春霞]