企业高管财务特征与融资约束作用调节

2023-12-25梁骁

梁 骁

(江苏银行股份有限公司总行计划财务部,江苏南京 210000)

一、问题的提出

一直以来融资约束现象都存在企业的经营与发展中,对企业和国家的经济造成极大的损失。为此,国务院召开的常务会议中多次提出了降低企业融资成本的解决方案,该问题的提出对缓解企业融资约束具有重要的意义[1-3]。

根据“高层梯队理论”的研究内容可知,公司高层管理人员在工作中的行为决策会因教育、工作经历、任期、年龄等背景的差异性产生不同的结果,进一步的为公司的管理行为和公司收益产生一定的影响。因此,课题认为公司高层管理人员作为公司信息的产生者和发布者,其工作经历可能会对信息传递的过程和工作决策产生影响。而从事过与财务相关工作的高层管理人员,由于对财务工作较熟悉,专业性强,能够提高信息传递的准确性,并较好的处理与投资者之间的关系,进而降低信息在传递过程中出现的偏差,最终缓解企业的融资约束[4]。

二、降低融资约束水平前提的假设

由于企业内部和外部市场信息内容传递与接收不一致,会影响企业融资,为了缓解该情况的发生,企业必须做出内部调整提高信息的准确性,进一步降低融资约束的难度。会计信息准确度越高,企业内部和外部的信息披露质量越高,信息内容传递的误差越小,越有利于投资者对信息进行跟踪,最终降低企业融资成本。另外,企业还可以通过提高自身的社会责任信息披露的准确性,进一步降低信息内容的传递与接收不一致情况,从而缓解企业的融资约束[5-6]。

企业信息披露的内容主要涉及与财务会计相关信息,且投资者在对企业进行投资时所关注的内容也主要为与财务会计相关的信息。由于财务信息是专业性较强且内容较复杂,因此企业必须要求高层管理人员具备较专业的财务知识,以高质量的财务信息对投资者提出的问题进行回答,并很好的处理相关的突发状况。同时,具有财务工作经历的高层管理人员具备专业的财务知识,对会计理论有更深入的理解,因此在面对财务问题时能够较为熟练的进行处理,且对相关财务政策的敏感性较强。与此同时,课题认为具有财务知识的高层管理人员在与投资者进行沟通时能够更加全面和深入的对经济信息进行解释,使信息披露更加完整、易于理解,增强信息内容接收与传递的相关性,缓解融资约束[7-10]。

根据上述分析内容,课题假设:当企业高层管理人员财务知识专业度较高时,企业高管能够降低本公司的融资约束。

三、融资约束设计

(一)数据来源与样本筛选

本课题所采用的技术样本为2009-2022年中国沪、深证券市场的全部A股上市公司。利用新浪财经、东方财富等网站收集该公司高层管理人员的信息。利用CSMAR数据库引用相关财务数据。

通过查找文献资料,制定样本筛选的标准:(1)将金融、保险业的公司进行排除;(2)将资产为负的公司排除;(3)排出本年度上市的公司;(4)将高层管理人员任职周期在两年以内的数据进行排除;(5)排除信息不完整的样本;(6)为了所得技术参数值的准确性,利用Winsorize技术对在1%和99%的连续变量进行处理。

(二)精确信息

1.高层管理人员财务经历的标准

高层管理人员的划分标准为:从事过财务负责人、首席财务官、(副)总会计师、资本运作主管、财务主管、投行部经理、投资研究员、财务科长、行业系统分析师、投行部高级经理、基金经理等相关职务。

2.融资约束的度量

根据信息内容的不对称理论,一些学者认为衡量企业融资约束的标准,主要是根据投资-现金流的敏感度,并进行了实际运用。因此,课题利用这一标准对企业融资约束进行衡量,并进行了稳定性检验。

(三)实证模型

利用Custodio & Metzger(2014)等的研究设计对高层管理人员的财务经历能否降低企业的投资-现金流敏感度进行检验,产生如下实证模型:

其中:Involute为投资变量,是资金支付与总资产的比值。Capital作为中心变量,对高层管理人员的财务经历进行度量,当高层管理人员拥有上文所述的与财务相关的职务,则Capital=1,如果没有则Capital=0;Regulation为变量控制;scale为企业规模,统计中采用企业总资产自然对数作为度量值;WE是经营性现金流量净额与总资产的比值;First为持股比例第一的股东;Equity为哑变量即管理层持股量,若管理层没有持股则取值为0,否则取1;Debt ratio是资本结构(负债率),是总负债与总资产比值;Board为董事会规模;Income表示收入增长百分比,用来衡量投资机会,Income值用主营业务收入与总资产比值的方法计算得出。

为了保证实验的准确性,避免干扰因素对模拟结果造成偏差,引用姜付秀[3]等的研究成果,对Capital变量进行滞后处理,回归时考虑到公司聚集效应会对标准误产生影响故对变量进行了Group处理。

(四)企业高管财务经历变量统计

课题所涉及的企业高管财务经历参数变量众多,仅对主要变量进行统计,以及探讨企业高层管理人员是否具备财务经历对企业带来的影响进行对比。如表1所示。

表1 主要变量统计

由表1统计的数据分析可知,统计1中有财务经历的高层管理人员样本是总样本的32%;投资水平(Involute)的中位数(平均值)为0.047(0.064);现金流(WE)的中位数(均值)为0.057(0.059);Scale代表企业规模,其中位数(均值)为21.55(21.500);负载率(Debt ratio)中位数(均值)为0.497(0.484);企业成长机会(Income)中位数(均值)为0.159(0.243);第一大股东持股比例的中位数(均值)为0.381(0.375);企业性质(Corporate nature)的均值为0.543,表示国有控股公司的样本比例为53.8%,非国有控股公司的样本比例为48.1%。

表1中统计2表示了对高层管理人员是否有财务经历进行区分做出的统计。对表1进行分析发现,相比Non-Capital组样本,Capital组的样本中Scale、Income和Corporate nature的数值均较高。说明了Capital组中公司优势较大。另外SA、KZ数值也较高,说明了投资-现金流衡量融资约束的稳定性较好。通过上述统计数据得知,具备一定财务知识与专业阅历的企业高管,对缓解企业融资约束有一定的促进作用[11-12]。

(—表1续)

四、结果验证

(一)内生性检验

具有一定的财务从业经验的企业高层管理人员与企业融资约束间存在关联。融资约束较低的企业对具有财务经历的高层管理人员需求较大。因此,为了排除企业与管理人员的需求规律对课题结论的干扰,验证试验采用双重差分模型,即DID模型的方法,对企业高层管理人员的财务阅历与企业融资约束间关系进行分析。模型设置的假设为高层管理人员的财务经历与企业融资约束之间可能存在内生性,因此为了使研究数据更加精准,试验采用双重差分模型(DID)方式对企业融资约束和高层管理人员的财务经历进行探索。所建模型为:

其中,Involute是企业投资变量; Handle是企业组间处理变量,当不具有财务从业经历的高层管理人员,通过学习成为具有财务经验者,Handle取1;控制组研究前后高层管理人员都没有财务经历,则Handle取0。Modification为时间虚拟变量,当Modification=1时为高层管理人员经历变更后的年度,Modification=0为高层管理人员经历变更前的年度。是Modification*Handle*WE、Modification*Handle和Modification*WE三者的交互项,其表示了有财务经历的高层管理人员在任职时相对于非财务经历的高层管理人员任职时对融资约束的影响。如果显著为负,代表了具备财务经历的高层管理人员对缓解公司的融资约束具有积极作用,反之则相反。另外,δ5为组间虚拟变量与Handle*WE的回归系数,其主要判断高层管理人员项目研究之前处理组和控制组之间,企业高管对融资约束产生的差异,δ2是时间虚拟变量与ModificationWE的回归系数,其主要作用是对高层管理人员变更前后融资约束的造成的不同进行判定。

在数据采集过程中课题选择高层管理人员变更前后各2年的经历作为研究对象,见表2。

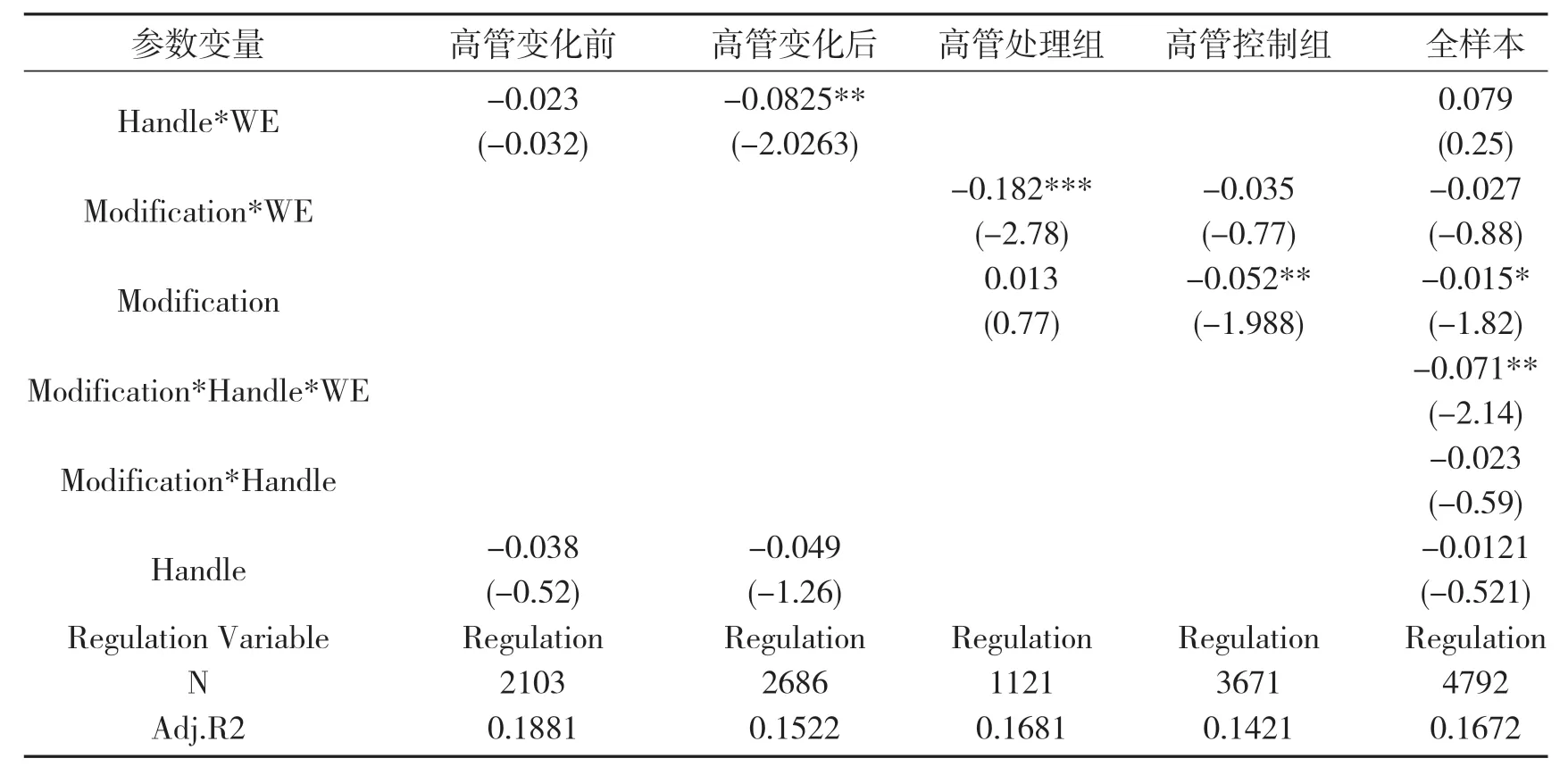

表2 企业高管的财务阅历与融资约束双重差分模型

由表2分析可知,企业高层管理人员变化前和变化后的Handle*WE值分别为-0.023、-0.0825**,且变化前的Handle*WE值统计上没有显示,而变化后的Handle*WE值在5%水平下显著,说明了变化后的处理组对融资约束水平比控制组较低,在变化前控制组和处理组对融资约束水平带来的影响没有明显的不同。

通过对处理组和控制组的样本回归数据分析可知,处理组中的Modification*WE回归系数为-0.182,且在1%的水平显著,控制组中回归系数为-0.035,但是在统计水平下不显著。说明了当高层管理人员有财务经历时对企业融资约束具有一定的缓解作用。有全样本数据回归分析可知,Modification*Handle*WE的回归系数为-0.071,且在5%的水平显著。说明了处理组中高层管理人员从无财务经历变化为有财务经历时,使投资-现金流的净影响降低,缓解了企业融资约束的程度。

(二)进一步的证据

在本课题中,将较高财务专业素质的高层管理人员(Top)、高层管理人员年龄(Aged)为变量。在模型(1)的基础上,通过构建交互项Times*WE和Top*WE进行回归。用来衡量高管人员从事金融工作时间(Times)。课题选择具有代表的主要变量进行回归。具体结果如表3所示。

表3 以高层管理人员财务工作时间及专业素质为对象分析人员财务经历与融资约束

由表3的回归数据分析可知,Times*WE的回归系数在OLS和固定效应两个回归方式下均为负数,且均在10%的水平显著。说明了企业高层管理人员的财务经历时间越长对缓解企业融资约束的效果越好。另外,TOP*WE的回归系数在OLS和固定效应下的数值为-0.052和-0.029,并在5%和10%水平下显著。这一现象说明了企业高层管理人员拥有的财务知识越专业,对缓解融资约束产生的作用就越明显。

五、作用机制的检验

进一步对拥有财务经历的高层管理人员缓解企业融资约束的具体方式进行调查,并对高层管理人员在信息沟通和缓解信息内容的传递与接收不一致两个方面进行了验证。

(一)沟通有效性

系统分析师在对信息进行收集和披露过程中会吸引大量的投资者对其进行追踪。而系统分析师也会通过向企业高层管理人员提出疑难问题对信息进行收集。因此,如果高层管理人员的财务专业素质较高,就会在与系统分析师沟通和信息披露中提供更精准、更高水平的信息,从而提高投资者对信息的理解,吸引更多的投资者和系统分析师跟踪。通过本课题的调查,进一步证明了高层管理人员的财务经历对缓解融资约束的积极作用。

通过构建模型的方式对该观点进行检验:

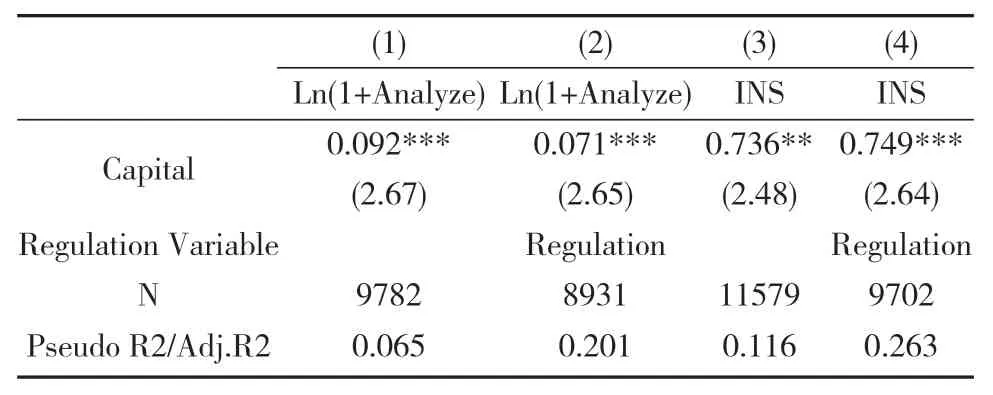

本课题采用Tobit回归方式对系统分析师跟踪对象的数量进行检验,其中INS为机构投资者持股含量,Ln(1+Analyze)为被解释变量,Analyze为进行跟踪的系统分析师的数量;向量组Y为控制变量。另外,课题通过企业行业特征和营业年度作为参变量,研究上述参变量对系统分析师所跟踪的数量以及机构投资者持股数量的影响。并通过模型(3)对全样本进行回归,产生的数据如表4所示。

表4 具备财务经历高层管理人员沟通有效性的检验

从表4数据显示,Capital的回归系数都为正数,当加入控制变量时,回归系数也是正数,且加入控制变量之后的等级水平显著低于加入控制变量之前的等级水平显著。说明了具备财务经历的高层管理人员能为企业带来更多的系统分析师跟踪,且能提高机构投资者持股量。进一步的对本课题的调查对象进行了验证。

(二)降低信息内容的传递与接收不一致

为了验证拥有财务经历的高层管理人员能否通过降低信息内容的传递与接收不一致对企业融资约束进行缓解,课题通过以下情况进行检验:

1.企业性质。在已有的相关研究中国有企业因为规模大、制度规范、实力雄厚、社会影响范围大更容易吸引大量的投资者和系统分析师的关注跟踪,因此其出现信息内容的传递与接收不一致的可能性较低。而非国有企业由于其发展历程较小,知名度较小,经营信息的公开度和制度规范化较低,容易产生信息内容的传递与接收不一致的弊端。因此本课题首先对企业性质进行研究,对国有企业和非国有企业的高层管理人员财务经历对缓解企业融资约束之间带来的不同效果进行检验。

2.审计机构规模。根据已有的调查结果认为,规模较大的审计公司其专业度较高,工作要求较高,能及时发现财务报表中的潜在信息和遗漏的信息内容,从而降低信息内容的传递与接收不一致程度。因此,课题通过调查企业的审计人员是否符合“四大会计所”标准,对该机构进行研究,并以此划分为“四大会计所”审计组和“非四大会计所”审计组。进一步检查高层管理人员的财务经历对融资约束产生的作用。

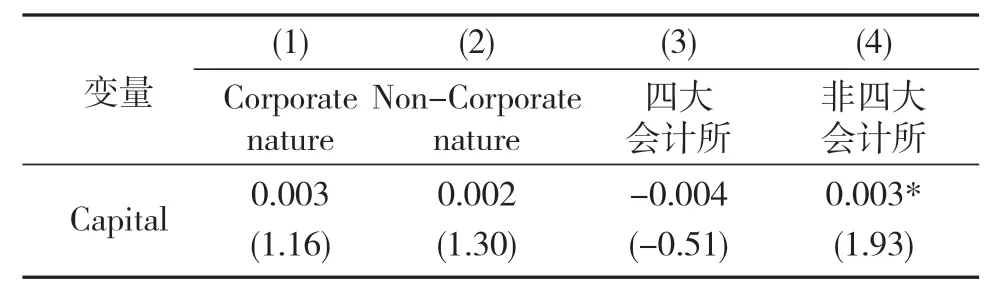

根据上市公司控制人性质划分为国有股和非国有股,当上市公司控制人为国有股则为1,不是则为0;审计机构规模的划分标准为是否采用“四大会计所”方式。回归结果如表5所示。

表5 高层管理人员财务经历与融资约束:区分情景

表5中第(3)和(4)列举了“非四大会计所”和“四大会计所”组,两个组的样本通过回归计算所得到的数据。通过上述获得的数据分析得知,在“四大会计所”组中Capital*WE回归系数其显著性表现为不显著,而“非四大会计所”组中该变量回归系数为负数,且在1%水平显著,同样,为了调查数据的准确性,课题进一步对两组变量之间产生的不同结果进行了检验,检验结果再次证明了两组在1%的水平上存在不同。以上检验结果说明了拥有财务经历的高层管理人员对非“四大会计所”组审计企业产生的影响更大。

表5中第(1)和(2)列的回归数据显示,通过OLS回归方式对Non Corporate nature和Corporate nature两组样本中Corporate nature组中的系数不显著,而Capital*WE的系数为负数,且在1%水平显著。为了使数据计算更加准确,课题进一步对两组中Capital*WE的回归系数的不同进行了检验,结果显示两组在1%的水平上差异较明显。说明了拥有财务经历的高层管理人员对非国有企业的影响更大。

为了确保上述分组检验模式结果的准确性,课题利用KZ和SA指数对融资约束进行衡量;同时,课题还通过构建固定效应模型对数据的稳定性进行检验,其结果基本相同。

分析得知上述两种情况回归分析,课题得到了当信息内容的传递与接收不一致情况较严重时,拥有财务经历的高层管理人员对缓解融资约束现象的效果更好。

六、总结

本课题研究了在行业竞争中企业高管的财务特征对企业投资决策以及融资约束的影响,形成了一套相对独立的分析框架,通过模型及参数计算,得出了在激烈的行业竞争中,企业高管的财务阅历,影响着管理层对投资决策的灵活性,进一步影响企业的投资效率,最终反映到在资本市场中对该公司的成长和发展的影响。课题从公司信息披露、信息收集、信息内容传递与接收不一致的观点出发,进一步针对具备财务从业经验的高管对缓解企业融资约束的作用进行分析、检验。研究表明:

1.具备财务从业经验的企业高管能促进企业的创新发展,其具有的专业知识储备、抗风险承受能力以及通过自身资源有助于企业获得更多资金的支持,有利于企业的发展与创新。

2.具备财务从业经验的企业高管,能有效的缓解企业融资约束,其利用自身的人脉资源,能够建立起稳健的银行与企业间的联系,同时,又能够拓宽融资渠道,从而降低企业与银行间的信息不对称,使企业能够获得更多的资金支持,缓解企业的融资约束程度。

3.高层管理人员具有与财务工作相关经历能吸引到较多系统分析师的注意和相关机构投资者投资,并能提高机构投资者的持股量。

4.企业要发展必然要投入大量的资金,企业需要更多的获取融资相关政策、有价值融资信息及渠道,由于信息不对称性使企业无法获得上述信息,这就增加了企业运营周期和经营风险,加重了企业融资约束程度,使其更难以获得资金。而具有财务从业经验的企业高管,通过降低企业信息不对称程度和关系融资这两条路径,降低了企业融资约束程度,从而促进了企业发展。

本课题的研究结论为高阶梯队建设做了进一步的补充和验证,并为融资约束理论提供了缓解方法;同时,为高层管理人员在公司中发挥的作用做出了证明,也为当下中国企业面临的融资约束的问题提供了解决方法,对中国的经济提升以及企业的发展具有重要的意义。