跨境电商综试区政策是否影响企业对外直接投资?

——基于多期DID 的实证研究

2023-12-23徐乐融

□ 徐乐融

对外直接投资流量对于国家和企业的经济发展至关重要。它不仅是衡量国家和地区综合经济实力的重要指标,也是实现资本扩张和发展外向型经济的关键途径。当前我国对外直接投资还存在着流量不足、存量少、地域分布不合理的问题,且我国企业投资意愿也受到逆全球化经济趋势以及经济政策频繁变化等因素影响。因此,如何推动对外直接投资的增长成为当前经济研究领域的重点之一。

为了加强国内外企业的贸易往来,实现高水平对外开放,我国于2015 年在杭州设立首个跨境电商综合试验区(以下简称跨境电商综试区)。截至2022 年底,跨境电商综试区已覆盖了165 个城市和地区,遍布全国30 个省(区、市),形成了基于“六体系、两平台”的基础框架。此外,跨境电商综试区通过金融服务创新,初步减少了企业融资约束、提供了对外投资的风险管控。基于此,本文提出研究问题:跨境电商综试区的成立能否促进企业对外投资?其影响机制如何?

| 研究假说

跨境电商综试区包含大量促进通关效率、降低税收负担的政策,比如“无票免税”和“核定征收企业所得税”等政策,这些政策的实施可以有效降低企业的运营成本,提高全要素生产率,这与袁其刚和王敏哲(2002)的实证结果相符。同时,通过设立信息共享机制,跨境电商综试区内的企业可以通过共享出口经验,降低对外投资所需信息的获取成本。因此,本文认为,跨境电商综试区的成立可以有效提高企业的全要素生产率、降低企业进行对外直接投资的成本。Melitz(2003) 和Helpman(2004) 通过构建企业进入国际市场的模型,分析得出企业进入国际市场的决策与生产率密切相关,提高企业生产率可以显著提升企业的对外直接投资流量。基于上述分析,提出假设:跨境电商综试区的成立可以促进企业对外直接投资。

| 模型设定和数据说明

(一)模型设定

为了分析我国跨境电商综试区对企业对外直接投资的影响,本文构建了多期双重差分模型以验证研究假设:

其中,i 代表公司;t 代表年份;被解释变量OFDIit为公司对外投资水平,参考Xia(2014)的做法,使用海外子公司数量代表投资规模;Dit是政策变量,表示该企业所在城市当年是否为跨境电商综试区,如果企业i 的所在地区在t 年已经设立综试区,则t 年及以后该项赋值为1,否则赋值为0;Controlsit为其他控制变量集合,具体信息参见表1;α1为解释变量系数;εit为误差项。模型中控制了时间固定效应yeart和个体固定效应companyi。

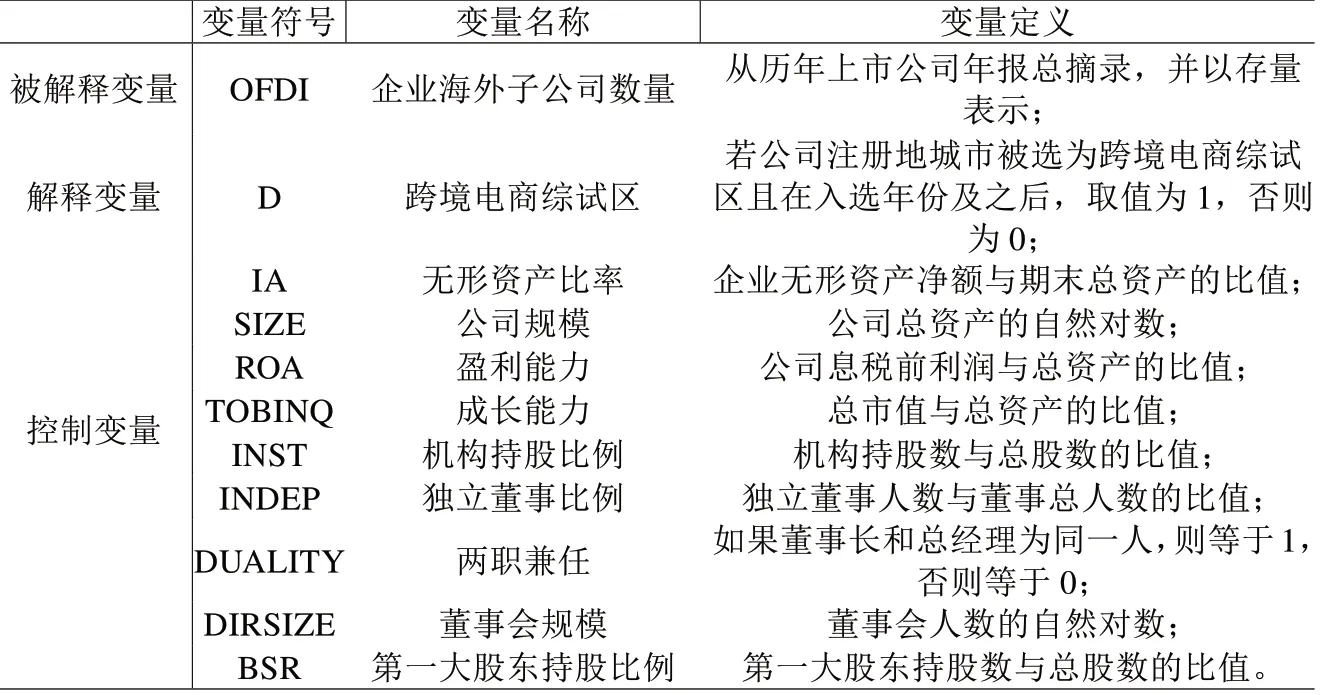

表1 变量说明表

本文重点关注α1,即被解释变量与解释变量的回归系数。根据公式(1),如果α1显著为正,说明实验组的企业比对照组的企业有更多的对外直接投资,即跨境电商综试区的设立促进了企业对外投资,本文的假设成立;反之,则说明其对企业对外投资决策无法起到促进作用。

(二)数据的来源及处理

本文选取2005—2021 年A 股上市公司的面板数据作为研究样本,在处理组与对照组的划分上,以获批跨境电商综试区的165 个城市和地区作为实验组,其余城市作为对照组。

数据来源:(1)企业海外子公司数据来源于“海外直接投资”数据库,基于对 “海外关联公司名称”的计数统计,加总作为海外子公司数量,用存量表示。(2)设立跨境电商综试区的城市名单来自中国政府网。

| 实证结果分析

(一)基准回归

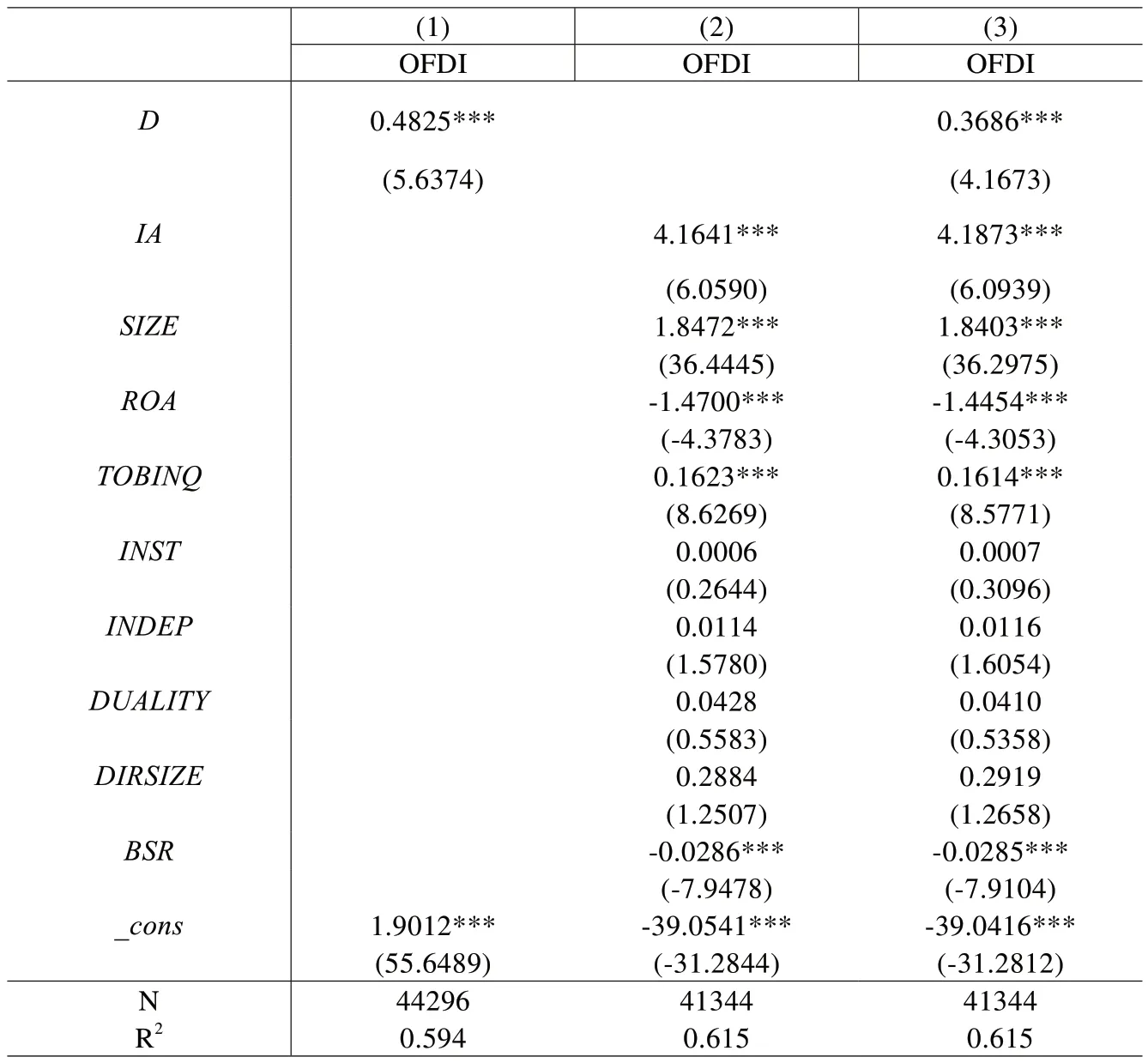

基于本文假设,为准确考察跨境电商综试区的设立对企业对外投资的影响,根据公式(1),企业海外子公司数量OFDI 为被解释变量,跨境电商综试区D 为解释变量,加入前文所述的控制变量进行实证分析,结果如表2 所示。(1)列是没有控制变量的回归结果,得到回归系数为0.4285,在1%的水平上显著为正。(2)列显示了控制变量对被解释变量的回归结果。(3)列为加入全部控制变量后被解释变量OFDI 与解释变量D 的回归结果。可以看出,在加入控制变量后,模型拟合优度有所提高,解释变量的回归系数为正,并且始终在1%的水平上显著。该结果证明了本文提出的假设成立,跨境电商综试区的成立对对外直接投资有明显的促进作用,符合理论预期。

表2 综试区政策与对外直接投资

(二)内生性和稳健性检验

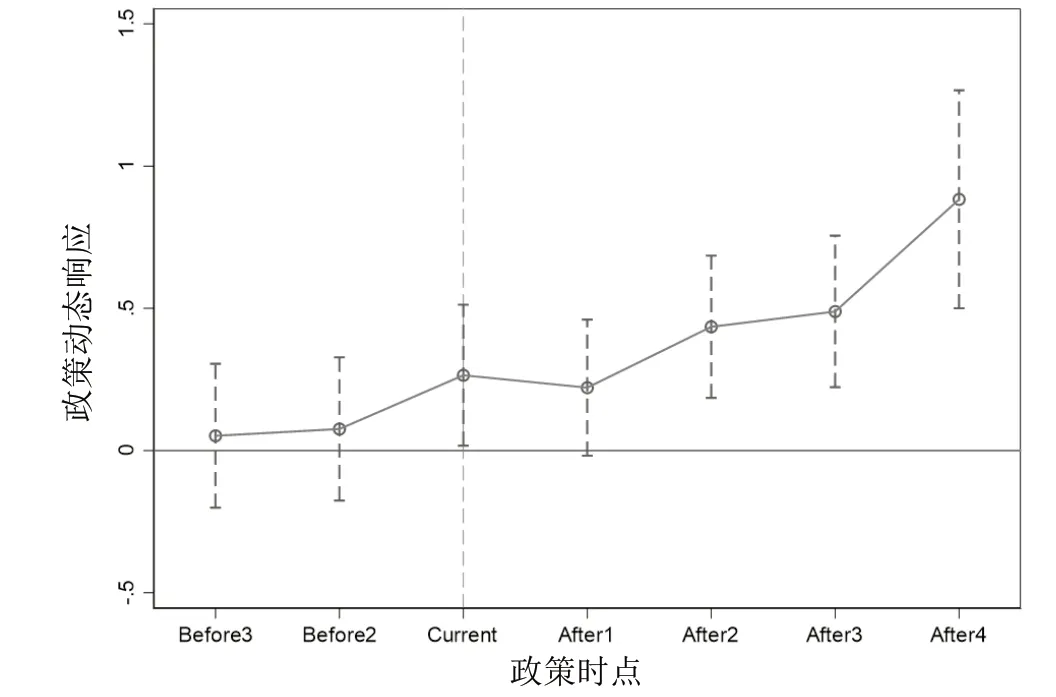

1.平行趋势检验。DID 模型的基本假设是处理组和对照组在处理前应趋于平行,不存在系统性差异。本文以跨境电商综试区获批前一年为基准年,对获批的前四年和后四年的OFDI 进行回归,结果如图1 所示。以Before1 为基准期,在政策发生前的Before2、Before3回归系数均在0 值附近,且不显著。而在成为跨境电商综试区后,After1、After2、After3、After4 的回归系数显著为正。该结果符合平行趋势的假定,前文结论稳健。

图1 平行趋势检验

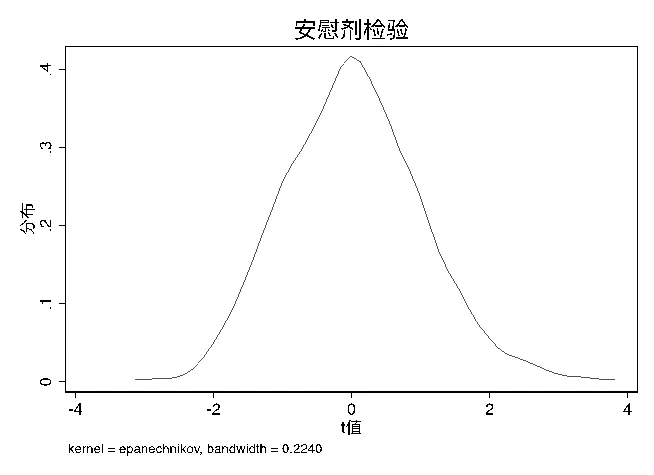

2.安慰剂检验。为进一步验证跨境电商综试区政策的效应是否受到其他遗漏因素的影响,本文通过构建安慰剂检验的虚拟变量random_D 随机生成1000 次“伪”处理组。图2 显示了基于随机样本得到的跨境电商综试区对企业对外直接投资的估计系数概率密度分布图,可以发现估计系数服从以0 为中心的正态分布,说明跨境电商综试区政策在这1000 次的随机抽样中没有显著效果,前文结论稳健。

图2 基于1000次模拟的安慰剂检验

| 机制分析

本文认为跨境电商综试区的成立是通过缓解融资约束以提高企业对外投资意愿。选取SA 指数衡量企业受到的融资约束,记为变量SA。根据CSMAR 国泰安数据库关于SA 指数的定义公式,SA 指数一般为负数,且绝对值越大代表越高的融资约束(鞠晓生等,2013)。回归结果显示,在加入全部控制变量后,跨境电商综试区的成立能够提高SA,即降低企业面临的融资约束,在5%的水平上显著①由于版面所限,回归结果不在文中列示,如有需要,可与作者联系,下同。。此外,SA 和是否为跨境电商综试区D 对企业海外子公司数量OFDI 的回归系数为正,均在1%的水平上显著,且相比主回归结果,是否为跨境电商综试区D的回归系数减小。这两项结果说明,融资约束在此过程中起到中介作用。

将企业政府补贴的对数记作变量lnGS,将企业税款支出的对数记为变量lnTE,并将是否为跨境电商综试区D 作为自变量对两者进行回归分析。可以发现,在加入所有控制变量后,是否为跨境电商综试区D 与企业政府补贴lnGS 的回归系数为0.1125,在1%的水平上显著为正。同时,是否为跨境电商综试区D 与企业税款支出lnTE的回归系数为-0.0632,在1%的水平上显著为负,说明综试区的成立有效减少了税收负担、加大了政府的补贴力度,印证了融资约束的中介作用。

| 异质性分析

(一)地区异质性

刘俊华(2023)和刘玉荣等(2023)的研究都表明,跨境电商综试区制度对不同区位企业的影响并不相同。本文将研究的企业区域分为东部地区和非东部地区进行回归分析。结果显示,在加入控制变量后,跨境电商综试区的成立对非东部地区企业的对外直接投资影响仅在10%的水平上显著,并且回归系数为负数;而对于东部地区的回归系数为正,且在1%的水平上显著。这说明,跨境电商综试区政策目前在东部地区对企业对外投资有显著的促进作用。

(二)企业所有制异质性

相比于民营企业,国有企业因有政府背书,信用水平较高,面临更少的融资约束(罗长远和陈琳,2012),因此跨境电商综试区对不同所有制企业的作用并不相同。本文将企业分为国有企业和非国有企业分别进行回归分析。结果显示,在加入全部控制变量后,综试区的成立对非国有企业对外直接投资的促进效果并不显著。综试区的成立对国有企业对外投资的回归系数为0.7156,且在1%的水平上显著,说明该政策对国有企业的影响更大。

| 结论与建议

跨境电商综试区的设立能显著促进企业对外投资,且呈现地区异质性和企业所有制形式异质性。跨境电商综试区的政策对企业对外直接投资的促进效果在东部地区更为明显,对促进国有企业对外直接投资的作用更为显著。有鉴于此,本文提出以下建议:

(一)加强非东部地区信息化和金融基础设施建设

通过异质性分析可以看出,政策对不同地区企业的对外投资促进作用不同,对非东部地区企业的对外投资促进作用非常有限,这可能与当地政府在实施跨境电商综试区相关政策的侧重方向有关。由于对外开放水平较低、金融基础设施欠发达,且加入跨境电商综试区的时间较晚,这些地区实施政策的侧重点主要围绕免税、提高通关效率等基础贸易促进措施,建议非东部地区地方政府借鉴东部地区实践经验,加强金融配套措施建设,发挥跨境电商的创新引领作用,助力实体经济转型升级。

(二)扩大跨境电商综试区政策对民营企业影响力

为使政策更大程度上赋能民营企业,建议进一步创新金融工具,加大有效投资金融支持力度,缓解民营企业融资困境。同时,积极推动线上综合服务平台建设,将跨境电商综试区信息和资源共享机制更灵活地引入民营企业决策过程中,打破信息差,激发民营经济活力。