上海工业增长波动周期相关指标的研究

2023-12-23□刘纲

□ 刘 纲

本世纪以来,上海工业快速增长,其规模及工业增加值增速均处于全国前列。但在大宗原料价格剧烈波动、国际经济环境变化、国内政策预期调整、市场供求失衡等多重因素共同影响下,上海工业增加值增长率仍存在一定的振荡波动,具有周期效应。因此,如何准确分析上海工业增加值增长的周期波动,判断各影响因素的作用机理,成为一个重要课题。

本文着重对2001—2021 年上海工业增加值增长率的周期波动及其内外影响因素进行实证分析,探究上海工业增长的周期规律以及相关预警指标,并对其影响程度进行量化分析。

| 上海工业增加值增长率的波动周期

本文选取2001—2021 年上海工业增加值增长率月度数据①文中数据来源于2001—2020 年《上海市统计年鉴》、国家统计局数据库。为样本,由于数据本身会有一定季节性波动,这里对数据按照加法模型进行了X-12 季节调整,得到其中的Ytc 趋势循环序列。

对于周期波动的分析,我们采用了美国经济研究局确定时间序列转折点的Bry—Boschan 法(简称B-B 法),该方法有两个约束条件:(1)相邻的峰与谷之间的间隔时间应在6 个月以上;(2)一个周期的持续时间,即峰-峰或谷-谷之间的间隔应该大于15 个月。

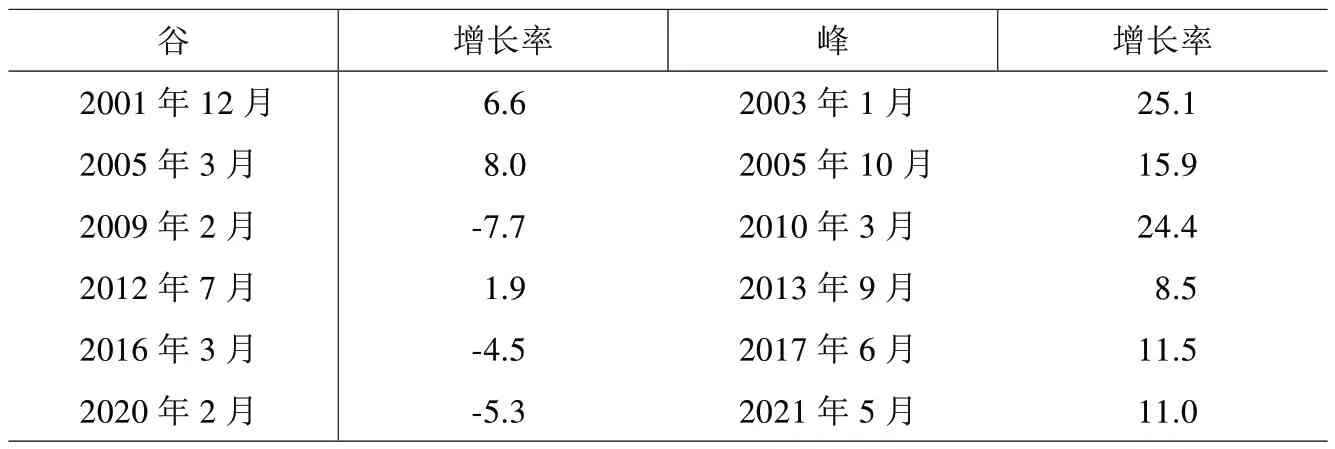

经B-B 法计算,上海2001—2021 年工业增加值增长率的波动分为以下几个周期(表1) :

表1 上海工业增加值增长率的峰谷(单位:%)

2001 年12 月—2003 年1 月—2005 年3 月:随着我国加入WTO,上海工业开始快速增长,2003 年初工业增加值增长率达到最高峰约25%,至2005 年3 月回落时仍有8%左右。

2005 年3 月—2005 年10 月—2009 年2 月:这一阶段,上海工业保持较快的增长,增长率持续在10% 以 上,于2005 年10 月 达 到最高约15.9%。2008 年国际金融危机爆发,主要发达经济体陷入困境,受此影响,上海工业增加值增长率逐步下行,2009 年2 月最低接近-8%。

2009 年2 月—2010 年3 月—2012 年7 月:为避免国际金融危机带来的不利影响,国内积极扩大内需和基础设施建设,至2010 年一季度,上海工业增加值增长率回升至24%以上,但也出现了产能过剩、库存积压等问题,2012 年7月回落至2%左右。

2012 年7 月—2013 年9 月—2016 年3 月:新常态下上海工业增加值增长率整体处于低位,宏观政策调控下,2013 年三季度出现了短暂的回升,峰值在8%左右,但随着产能过剩问题日益突出,2015—2016 年再次下降,2016 年3 月降至最低-4.5%左右。

2016 年3 月—2017 年6 月—2020 年2 月:随着供给侧结构性改革全面推行,市场供求关系逐步改善,上海工业增加值增长率出现明显上升,于2017 年二季度最高超过11%。此后再次缓慢回落,至2019 年初由正转负,加之2020 年初受新冠疫情影响,最低降至-5%左右。

2020 年2 月—2021 年5 月—2021 年底:2020 年初上海工业增长受新冠疫情影响进入谷底。随着疫情被逐步控制,下半年出现良好复苏态势,加之上年基数较低,2021 年上半年增长率最高达11%左右,但伴随着国际大宗商品原料价格大涨的压力,中下游企业的经营遭遇困难,增长率在二季度后出现回落。

| 上海工业增加值增长率的影响因素分析

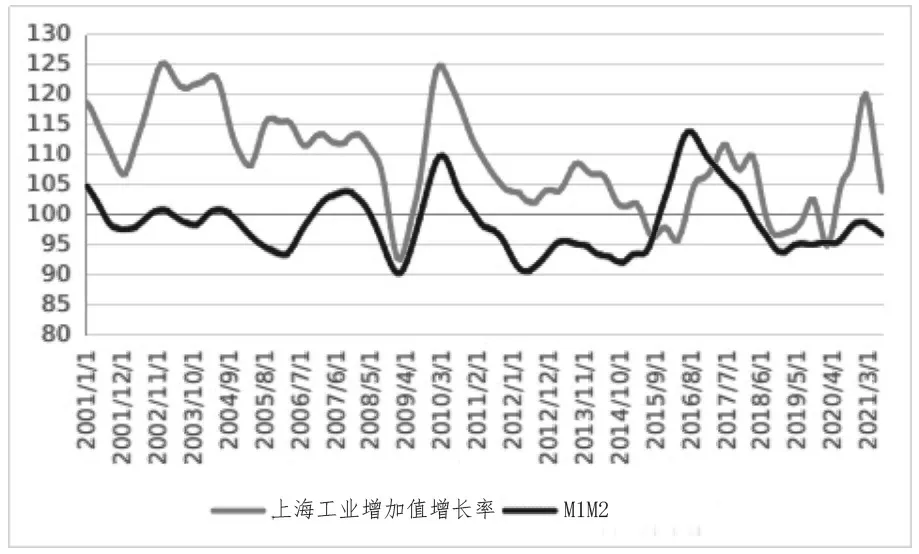

上海工业增加值增长率主要受以下几个因素影响:一是工业结构因素,上海工业中汽车制造、钢铁、有色金属、石油化工这些大类行业产值占比近50%,因此重化工业的产量变动对上海工业增长具有主导作用;二是需求因素,2001 年我国加入世界贸易组织以来,出口、投资和消费成为拉动工业经济增长的重要动力;三是货币结构因素,货币供给通过固定资产投资间接影响工业发展,而M1 与M2 增速差对投资需求的变动更为敏感,重工业增速代表了投资需求的增长,1999—2011 年间,我国重化工业在工业领域占比由58.1%上升到71.3%,而在上海工业结构中更为显著;四是外部因素,上海工业对外部资源的依赖性较强,原油、铁矿石、有色金属等国际大宗商品价格的变动对企业的生产成本及利润具有重要影响,进而影响工业增长(图1)。海工业增加值增长率数据作为基准指标,然后分别将各变量超前或者滞后若干期,计算时差相关系数。设y={y1,y2,y3,…yt}为基准指标,x={x1,x2,x3,…xt}为被选择指标,T 为样本数,r 为时差相关系数,则

图1 上海工业增加值增长率与M1M2增速差(单位:%)

(一)变量选择

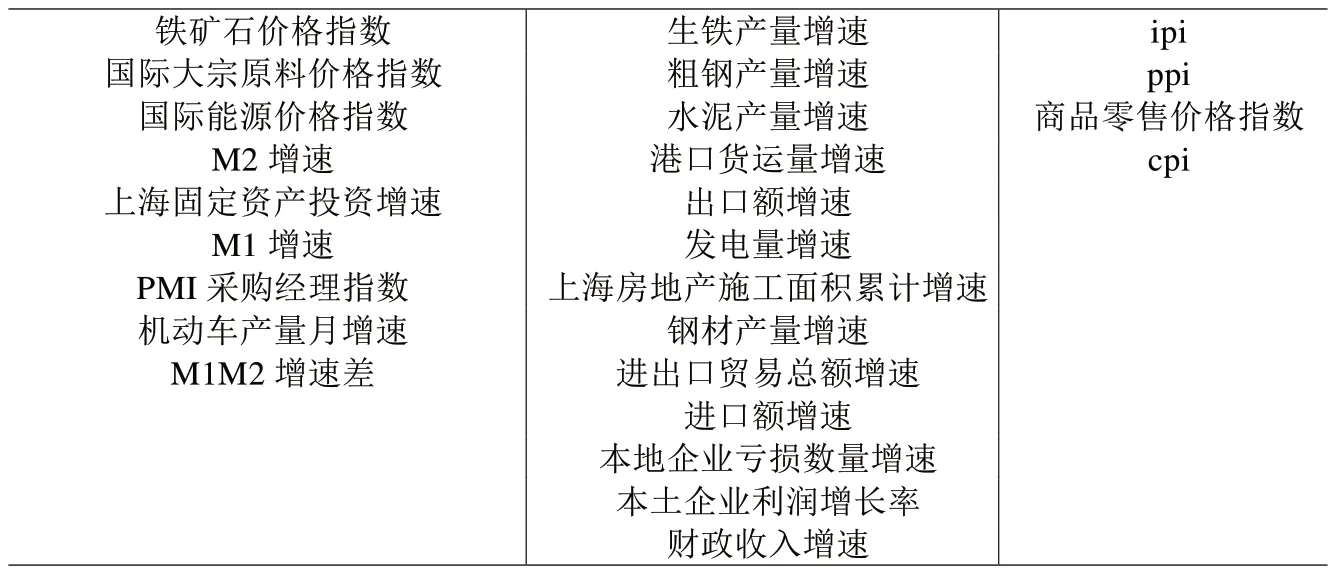

根据上述分析,我们选取了以下26 个 变 量 的2001—2021 年 月度同比数据作为上海工业增加值增长率变动相关因素。这里同样对数据按照加法模型进行了X-12 季节调整,得到其TC 序列(表2)。

表2 上海工业增加值增长率变动相关指标(2001年1月—2021年7月)

(二)相关性及时差分析

1.时差相关性。本文选用上

式(1)l中表示超前、滞后期,l取负数时表示超前,取正数时表示滞后,即延迟数。L 为最大延迟数。

2.K-L 信息量。这里另外使用K-L 信息量的方法进行相关性辅助验证。以基准序列为理论分布,备选指标为样本分布,不断变化备选指标与基准序列时差,计算K-L信息量,并选择其数值最小时的对应的时差数。

3.综合计算。本文中对选定的26 个变量分别进行时差相关性和K-L 信息量的计算,结果如表3。

表3 备选指标组的相关性分析

通过时差相关性和K-L 信息量的综合对比,我们对26 项指标进行了归纳,分别得出了与上海工业增加值增长率相关的先行、一致、滞后指标。

| 上海工业增长实证模型及预测

(一)指数合成

为进一步分析各影响因素对上海工业增长变化周期的影响程度,本文使用主成分分析的方法对各类影响因素进行合成。

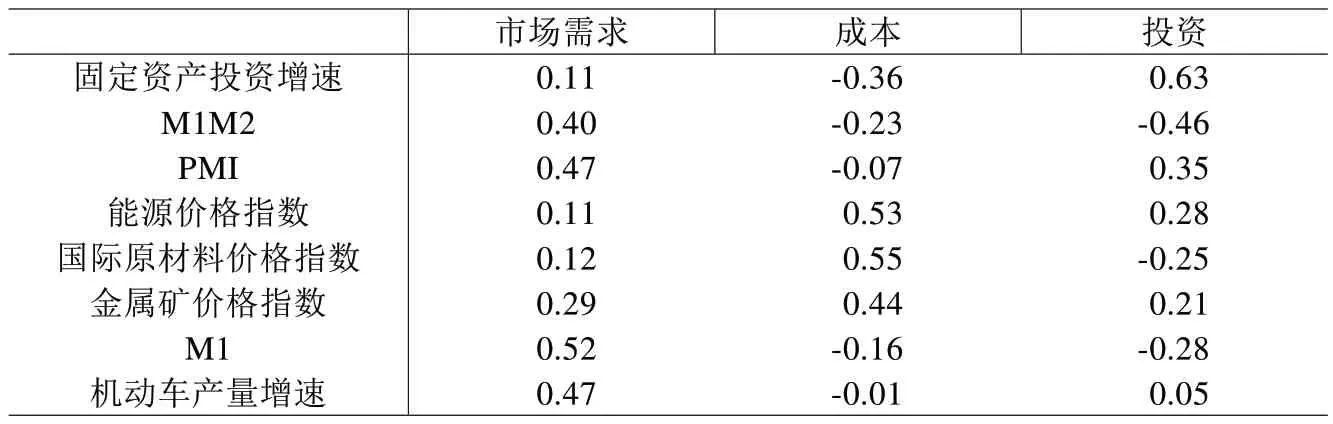

1.先行指标—主成分分析。通过因子分析看出,8 个先行指标中前三个主成分的贡献率共为82.186%,较好地代表先行指标情况,可以把这三个主成分作为反映上海工业增加值增长率周期波动先行指数(表4、表5)。

表4 先行指标因子分析

表5 旋转成分矩阵

成分1:M1 增长率、M1M2增速差,PMI 指数、机动车产量增速,该成分可以定义为市场需求因子,上述指标分别先行上海工业增加值增长率3 阶、5 阶、4.5阶、2.5 阶,该成分合成指数可以作为上海工业增加值增长率的中先行指数。

成分2:国际能源价格指数、国际大宗原料价格指数、国际铁矿石价格指数,该成分可以定义为成本因子,和上海工业增加值增长率呈负相关关系。三项指标与上海工业增加值增长率的先行阶数分别为12、13、10 阶。该成分合成指数可以作为上海工业增加值增长率的长先行指数。

成分3:上海固定资产投资增速,该成分可以定义为投资因子,该指标领先上海工业增加值增长率2.5 阶,该成分可以作为上海工业增加值增长率的短先行指数。

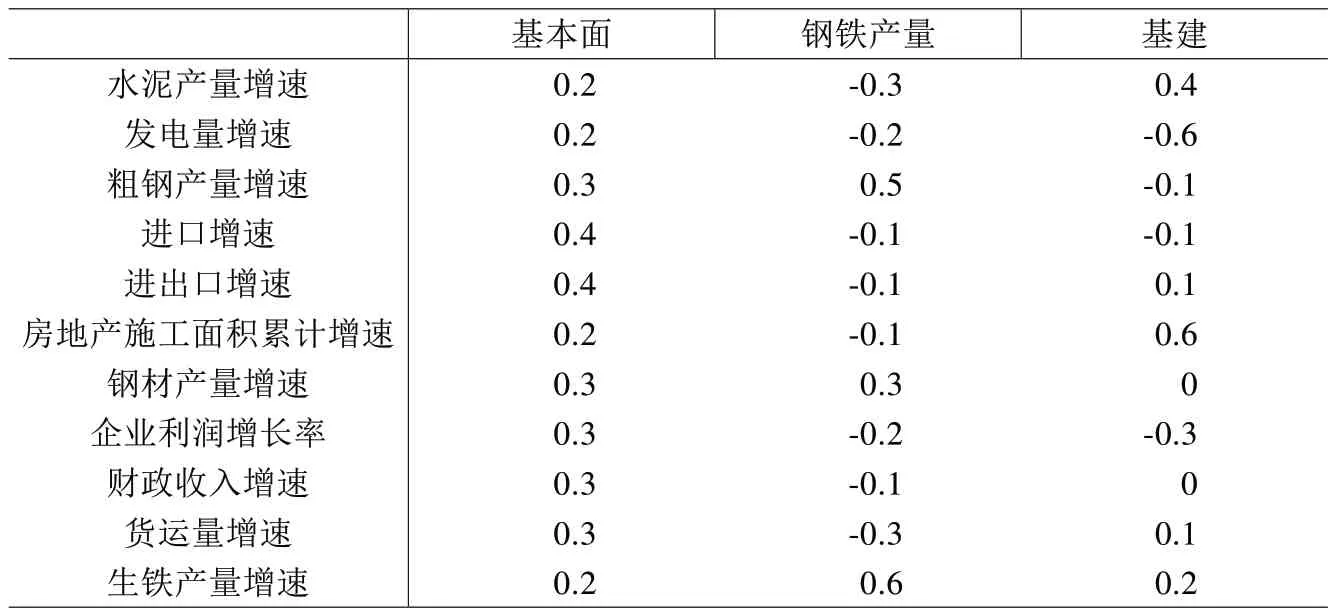

分别将上述三个成分根据主成分系数进行合成(表6)。

表6 主成分分析中各成分系数

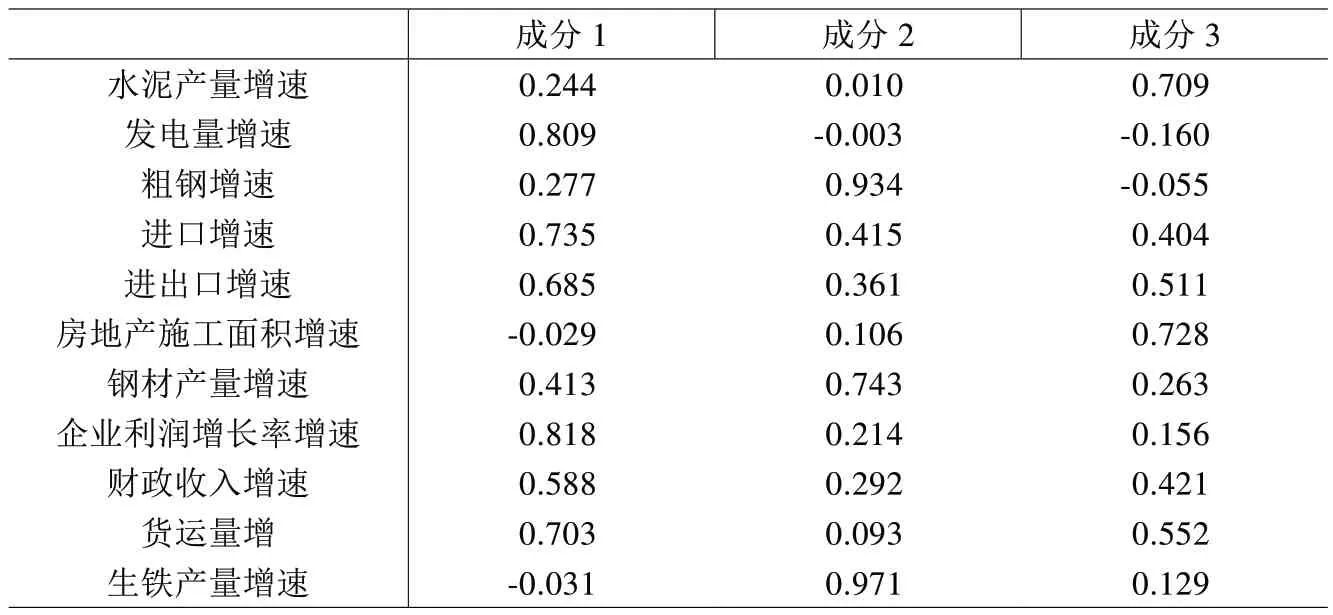

2.一致指标—主成分分析。11个一致指标中前三个主成分的贡献率共为76.176%,可以分别把这三个主成分作为上海工业增加值增长率周期波动一致指数(表7、表8、表9)。

表7 一致指标因子分析

表8 旋转成分矩阵

表9 主成分分析中各成分系数

成分1:发电量增速、进口增速、财政收入增长率、进出口增速、企业利润增长率、货运增长率指标,该成分可以定义为经济基本面因子,可合成基本面一致指数。

成分2:粗钢增长率、生铁增长率、钢材增长率,均为主要工业原料的产量增长率,该成分反映出上海工业以重工业为基础,可以定义为钢铁产量因子,可合成为钢铁产量一致指数。

成分3:水泥产量增速、房地产施工面积增速,该成分可以定义为基建因子,可合成为基建一致指数。

(二)多元回归分析

本文以各类先行和一致指数为解释变量,以上海工业增加值增长率为被解释变量进行回归拟合,以探究各成分对上海工业增长的影响程度,选取的样本数据为2005 年1 月—2021 年2 月的数据。

由于自变量较多且存在滞后影响关系,本文采用逐步回归法筛选出最显著自变量,取得了较好的拟合效果(鉴于所有变量数据均进行了标准化处理,因此回归中忽略了常数项)(表10)。

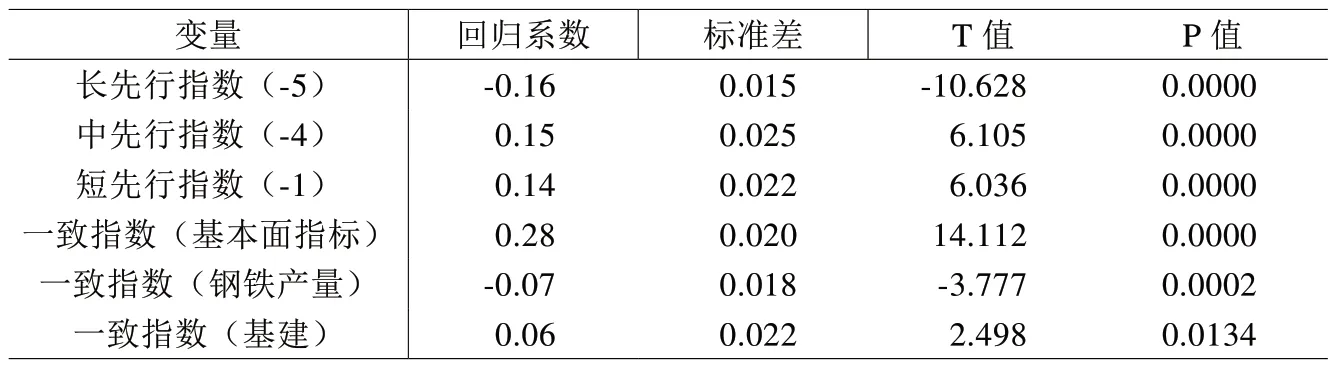

表10 多元线性回归结果

回归方程:上海工业增加值增长率=-0.16×长先行指数(-5)+0.15×中先行指数(-4)+ 0.14×短先行指数(-1)+ 0.28×一致指数(基本面指标)-0.07×一致指数(钢铁产量)+0.06×一致指数(基建)

1.长先行指数的变化领先上海工业增加值增长率约5 个月,系数为-0.16。以能源、铁矿石价格为代表的长先行指数成为影响上海工业增长的最先预警指标。数据表明,由于库存量、价格传导时滞等原因,大宗原料价格上涨波及上海工业增长率约7 个月的时间,如2020 年四季度末出现的能源价格大涨导致上海工业增长率在2021年二季度之后出现下滑。

2.中先行指数的变化领先上海工业增长率约4 个月,系数为0.15。表明货币结构因素对工业增长具有显著的正向作用。如2002 年四季度、2009 年四季度、2017 年一季度,M1M2 增速差均持续处于正值,市场资金流动性高,企业经营活力得到提升,因此,2003 年1 月、2010 年3 月、2017 年6 月 上 海 工业增长率均达到峰值。

3.短先行指数的变化领先上海工业增长率约1 个月,影响系数为0.14。在工业增加值增长率主要峰值时点,固定资产投资增速均保持同步起伏,该指数反映出固定资产投资对工业经济增长具有显著的需求拉动作用。

4.一致指数中,基本面指标对上海工业增长率具有最大影响,系数为0.28;但钢铁产量指标与上海工业增长率呈弱负相关关系,系数为-0.07。如2009 年2 月 和2016年3 月,上海工业增加值增长率分别下降7.7%和4.5%,均处于谷底,但钢材产量在此前后均一直保持快速增长,长期以来国内钢铁行业处于产能过剩状态,这也是近年来开展供给侧结构性改革的重要原因。

| 政策建议

(一)关注先行指标预警

1.货币增长率变化及其结构变动:应重点关注投资资金的流向,侧重于工业实体投资。需合理调节货币结构及信贷政策区间,更加注重资金精准投放,引导产业发展方向,扩大社会资本投资。

2.固定资产投资及PMI 波动:积极扩大有效投资,增强发展内生动力。政策上需要实施扩大内需战略,促进消费持续恢复,激发市场主体活力;目标上需着力于畅通经济循环,提升制造业核心竞争力,增强供应链抗风险能力。

3.大宗原料价格波动:市场方面,需进一步完善大宗商品库存储备机制,同时对国内市场格局进行整合,提高市场集中度,构建抱团进行价格谈判的机制;金融方面,应进一步完善期货市场,帮助指导企业积极采用期货期权等金融工具,规避大宗原料价格波动带来的不利影响。

(二)优化一致指标

当前重化工业仍是拉动上海工业发展的主要引擎,因此在向高技术附加值、智能制造转变的同时,保持传统工业的优势依然至关重要。当前迫于上海土地、人工成本较高等压力,工业企业流失速度加快,对此应充分发挥上海的市场位置优势,着力打造良好营商环境,加大对重点企业的市场及政策支持力度,减轻企业负担,帮助企业渡过难关,同时应进一步优化工业结构,重点扶持科技创新能力强、产品附加值高的企业,以加快实现产业升级。