数字金融监管创新的法经济学研究

2023-12-11吴子熙

摘 要:以法经济学相关理论为依据探寻数字金融监管创新的理论逻辑,运用法经济学善用的演化博弈分析方法,对监管机关、数字金融平台与消费者进行三方演化博弈及稳定性策略分析,考虑从三个方面进行创新:监管思路创新,明确监管对数字金融健康有序发展的驱动作用;监管机制创新,探索并完善试验性监管机制,实现监管的提前介入;监管手段创新,充分利用监管科技,使不同阶段的监管激励手段合理化。

关键词: 数字金融;监管创新;理论逻辑;演化博弈;法经济学

中图分类号:F830.2 文献标识码: A 文章编号:1003-7217(2023)06-0138-08

一、引言及文献综述

数字金融是金融与科技结合的高级阶段产物,是与数字经济相匹配的金融形态,是金融创新的发展方向。随着我国数字金融实践的不断加深,金融创新发展速度的不断加快,数字金融、移动支付、数字保险以及数字证券等为消费者投融资带来了便利,切实满足了“长尾人群”的金融需求;数字人民币促进了人民币国际化,维护了国家金融安全,为构建公平公正的国际政治经济新秩序贡献中国方案和中国力量;大数据以及智能投顾等智慧金融降低了消费者金融投资的门槛,也进一步扩大了社会金融活动,促进了生产和消费,推动了经济增长[1]。与此同时,由于存在监管缺位等问题,相关业态在发展过程中缺乏必要及有效的规制,负面问题不断涌现,从之前的网贷平台集中“爆雷”到现在数字金融领域频繁出现的价格歧视、算法合谋、垄断式创新、数据安全以及网络安全问题,在损害消费者利益的同时,重创了社会经济秩序,也为数字金融的发展前景蒙上了一层阴影。2020年末,以移动支付等数字金融业态为主营业务的“蚂蚁金服”在IPO前夕因其经营方式存在巨大的金融风险而被监管机关紧急叫停。这一出人意料的结局更是从侧面反映出数字金融监管存在严重的路径依赖问题,使用传统金融的监管方式可能无法应对数字金融发展带来的挑战。因此,亟需对当下的数字金融监管问题进行研究并在此基础上变革和创新。

从传统金融发展到数字金融,虽然金融的本质没变,但金融监管的标的发生了变化,即数字金融在金融生态、创新速度、金融风险、业务模式、产品结构和经营方式等方面和传统金融存在明显不同的特点,使用传统金融问题驱动型的监管思路、事后干预方式以及单一粗暴的负面激励手段不仅无法实现有效监管,也不利于金融创新的社会氛围的维护。因此,数字金融监管的变革和创新已然成为学术研究的热点。从现有成果来看,相关学者主要从三个方面进行研究:(1)研究数字金融监管体系和制度的完善。这类研究的数量最多,研究的内容主要分为两类:一类是在分析某一数字金融业态发展困境的基础上,进行相应的监管体系变革或制度安排[2-4];另一类是分析国外数字金融体系和制度安排,提倡在一定程度上对国外经验进行借鉴或在某方面进行法律移植[5,6]。(2)在分析金融创新发展现实的基础上,对金融监管理念或手段的更新和发展进行展望,探讨“适应性”监管、“穿透式”监管或“智能环路”监管等手段的合理性和适当性[7,8]。(3)分析支撑数字金融创新发展的底层技术和应用,探讨科技在金融监管创新中可能发挥的重要作用。研究内容主要分为两类:一类是专门研究监管科技本身,探索相关技术(区块链、大数据以及人工智能等)应用于数字金融监管的可行性[9,10];另一类是分析监管科技应如何与金融监管相结合,以更有效地回应现实需求[11,12]。

总的来说,学界对于数字金融监管创新实践层面的研究已经达到了相当的深度。但是,还存在着明显的不足:首先,数字金融监管的理论研究匮乏。中国政法大学于2021年12月发布的《数字金融法治发展报告》认为,目前我国学术界对数字金融监管理论的研究处于萌芽阶段,在部分领域还存在着理论落后于实践的问题,这会导致数字金融监管立法工作缺乏完整理论逻辑链条的支撑,出现立法缺陷、滞后以及空白等问题,使法律难以解决实际问题。其次,对于数字金融监管创新方面的研究不够深入。已经有部分学者从不同视角研究创新数字金融监管的模式、机制或手段,但对其中的底层逻辑(监管在数字金融健康有序发展中的定位,是起到驱动作用还是辅助作用,抑或是出现问题后的急救措施;监管应在何时介入金融业务,是在相关业务开始之前还是在业务开始之后;监管机关应如何激励数字金融平台合规经营,采用何种激励手段才能有效地实现监管目的)未能进行深入的论证和探讨,这会导致相关结论缺乏扎实的理论依据。再次,相关研究将信息不对称作为研究的前提,只考虑客观及外在环境的不确定性,而未对导致监管机关、数字金融平台以及消费者机会主义等非理性选择的主观限制作进一步讨论,导致研究的前提不充分,这可能会影响研究结果的适当性。最后,相关研究基本上都使用规范分析方法,基于安全、秩序、效率以及公平等视角,对监管策略转化或者制度变迁的应然性进行探討,但这些研究大多数缺乏对监管机关、数字金融平台以及消费者互动关系的讨论,所以,得到的结论可能无法做到应然性与实然性的统一。

二、数字金融监管创新的理论逻辑

鉴于当前数字金融监管创新的理论分析存在不足,本文以法经济学相关理论为指引,探寻数字金融监管创新的理论逻辑。

首先,以有限理性为数字金融监管创新研究的前提。法经济学家认为,人类行为的有限理性不仅包括客观上存在的信息不对称,也和人的主观因素息息相关。恩格斯认为,人的思维是至上的,同时又不是至上的;认识能力是无限的,同时是有限的[13]。数字金融监管以数字金融平台企业合规经营、消费者守约消费为目标,势必需要考虑平台企业和消费者行为背后的主观因素。而以往的研究前提只包含对客观信息不对称的探讨,缺乏主观因素的考量。因此,本文将研究的前提性因素进行扩展,以人类行为的有限理性作为假设条件,使研究更加贴近现实。

其次,以制度变迁理论为基础,克服数字金融监管中存在的路径依赖问题,探索导致路径依赖的底层逻辑。路径依赖,是指制度变迁过程中,先前的选择会对现在可能的制度选择产生重大的甚至是决定性的影响。传统金融监管秉持“父爱主义”的监管思路,主要采用现场和非现场检查的方式对特定时间内的报告材料实施审查,信息获取滞后,工作繁重。这种事后的、静态的、依赖人工实施的金融监管模式明显与数字金融的特征不符,在一定程度上造成了数字金融监管的低效率。数字金融监管要在克服路径依赖的基础上实现有效变迁,势必要求对导致路径依赖的底层逻辑进行详细研究。为什么传统金融的监管思路、机制和激励手段无法有效应用于数字金融领域?原因主要有三点:一是监管定位不清。传统金融监管采用问题驱动型的监管模式,并未对监管定位问题(监管在金融健康有序发展中的定位,是起到驱动作用还是辅助作用,抑或是出现问题后的急救措施)进行探讨。而当金融创新不断涌现且快速变化的时候,监管应不应介入、何时介入、如何介入,都需要建立在监管定位明确的基础之上。二是监管介入时点不明。和传统金融不同,数字金融业务流转和创新速度加快,影响的消费者数量庞大,明确监管应在何时介入金融业务(在相关业务开始之前还是在业务开始之后)具有重要意义,寻找实现监管效率最高的监管介入时点,并以此为依据对监管机关的相关行为做出明确规范,可以提升监管效果,防止懒政和推卸责任。三是监管激励手段单一。创新是数字金融快速发展的核心因素,保护金融创新是数字金融监管研究中需要考虑的重点问题之一。传统金融监管中普遍采用罚款、吊销执照等负面激励手段,而单一的负面激励会抑制金融创新,不利于数字金融的健康、可持续发展。因此,应对监管激励手段进行改革,探寻更加高效的监管激励方式。

最后,以交易费用理论为依据,以监管效率达到帕累托最优的平衡点作为数字金融监管创新的目标。交易费用的普遍存在是法经济学的一个基本主题,法律制度的产生以及发展实际上就是人们在寻找能优化其社会行为和组织秩序的过程中进行的[14]。法经济学家认为,广义上的交易费用指的是经济世界中的摩擦性因素,是全部社会“经济制度运行的费用”[15]。具体而言,是指在一个缺乏法律制度调整的社会中,每个主体之间在交易或者发生关系(包括“私”或者“公”的法律关系)时可能支付的一系列成本变量,正是因为交易费用的存在,制度的重要性才显示出来[16]。数字金融监管思路、监管机制以及监管激励手段的创新顺应数字金融的发展,减少监管过程中的不适应性因素,可以降低交易费用,在实现有效监管的同时促进金融创新,推动数字金融的发展。体现在博弈分析模型中,就是要在众多博弈均衡点中找到监管效率最优的平衡点,在实现监管目的的同时,达到最小化交易费用的效果。

三、三方动态博弈模型的推导及路径仿真

(一)基本假设与相关参数设定

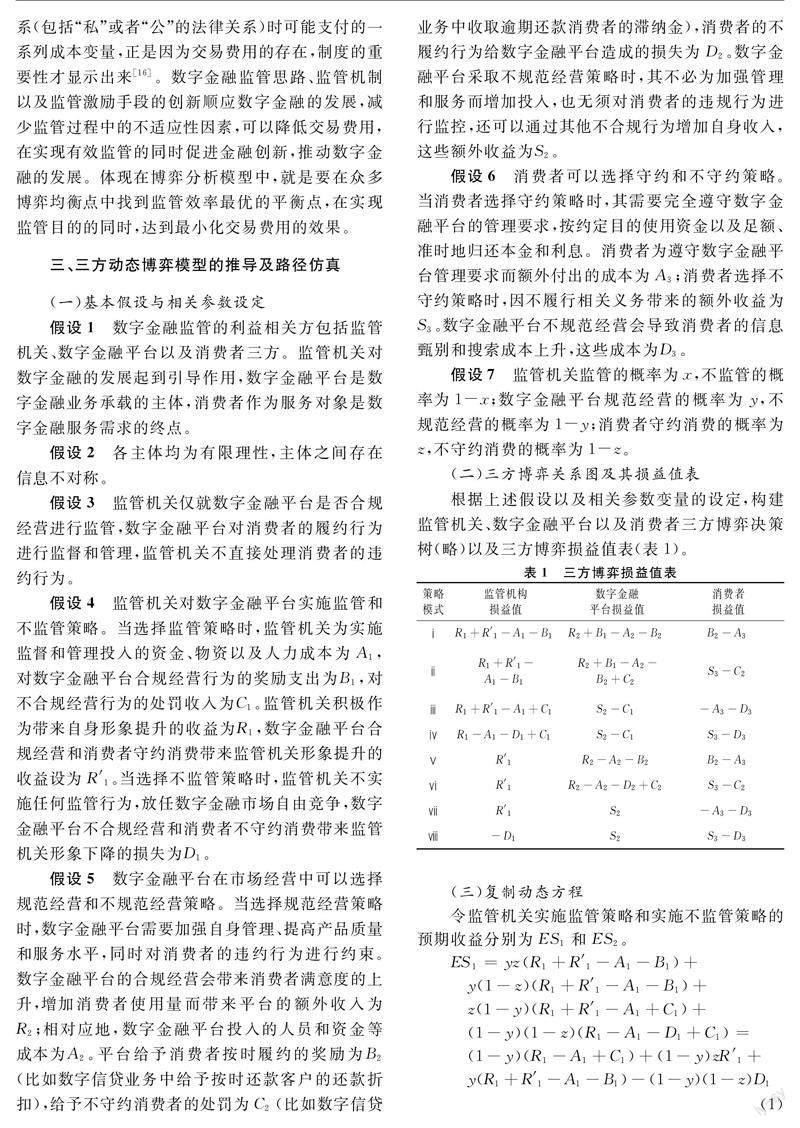

假设1 数字金融监管的利益相关方包括监管机关、数字金融平台以及消费者三方。监管机关对数字金融的发展起到引导作用,数字金融平台是数字金融业务承载的主体,消费者作为服务对象是数字金融服务需求的终点。

假设2 各主体均为有限理性,主体之间存在信息不对称。

假设3 监管机关仅就数字金融平台是否合规经营进行监管,数字金融平台对消费者的履约行为进行监督和管理,监管机关不直接处理消费者的违约行为。

假设4 监管机关对数字金融平台实施监管和不监管策略。当选择监管策略时,监管机关为实施监督和管理投入的资金、物资以及人力成本为A1,对数字金融平台合规经营行为的奖励支出为B1,对不合规经营行为的处罚收入为C1。监管机关积极作为带来自身形象提升的收益为R1,数字金融平台合规经营和消费者守约消费带来监管机关形象提升的收益设为R′1。当选择不监管策略时,监管机关不实施任何监管行为,放任数字金融市场自由竞争,数字金融平台不合规经营和消费者不守约消费带来监管机关形象下降的损失为D1。

假设5 数字金融平台在市场经营中可以选择规范经营和不规范经营策略。当选择规范经营策略时,数字金融平台需要加强自身管理、提高产品质量和服务水平,同时对消费者的违约行为进行约束。数字金融平台的合规经营会带来消费者满意度的上升,增加消费者使用量而带来平台的额外收入为R2;相对应地,数字金融平台投入的人员和资金等成本为A2。平台给予消费者按时履约的奖励为B2(比如数字信贷业务中给予按时还款客户的还款折扣),给予不守约消费者的处罚为C2(比如数字信贷业务中收取逾期还款消费者的滞纳金),消费者的不履约行为给数字金融平台造成的损失为D2。数字金融平台采取不规范经营策略时,其不必为加强管理和服务而增加投入,也无须对消费者的违规行为进行监控,还可以通过其他不合规行为增加自身收入,这些额外收益为S2。

假设6 消费者可以选择守约和不守约策略。当消费者选择守约策略时,其需要完全遵守数字金融平台的管理要求,按约定目的使用资金以及足额、准时地归还本金和利息。消费者为遵守数字金融平台管理要求而额外付出的成本为A3;消费者选择不守约策略时,因不履行相关义务带来的额外收益为S3。数字金融平台不规范经营会导致消费者的信息甄别和搜索成本上升,这些成本为D3。

假设7 监管机关监管的概率为x,不监管的概率为1-x;数字金融平台规范经营的概率为y,不规范经营的概率为1-y;消费者守约消费的概率为z,不守约消费的概率为1-z。

(二)三方博弈关系图及其损益值表

根据上述假设以及相关参数变量的设定,构建监管机关、数字金融平台以及消费者三方博弈决策树(略)以及三方博弈损益值表(表1)。

(三)复制动态方程

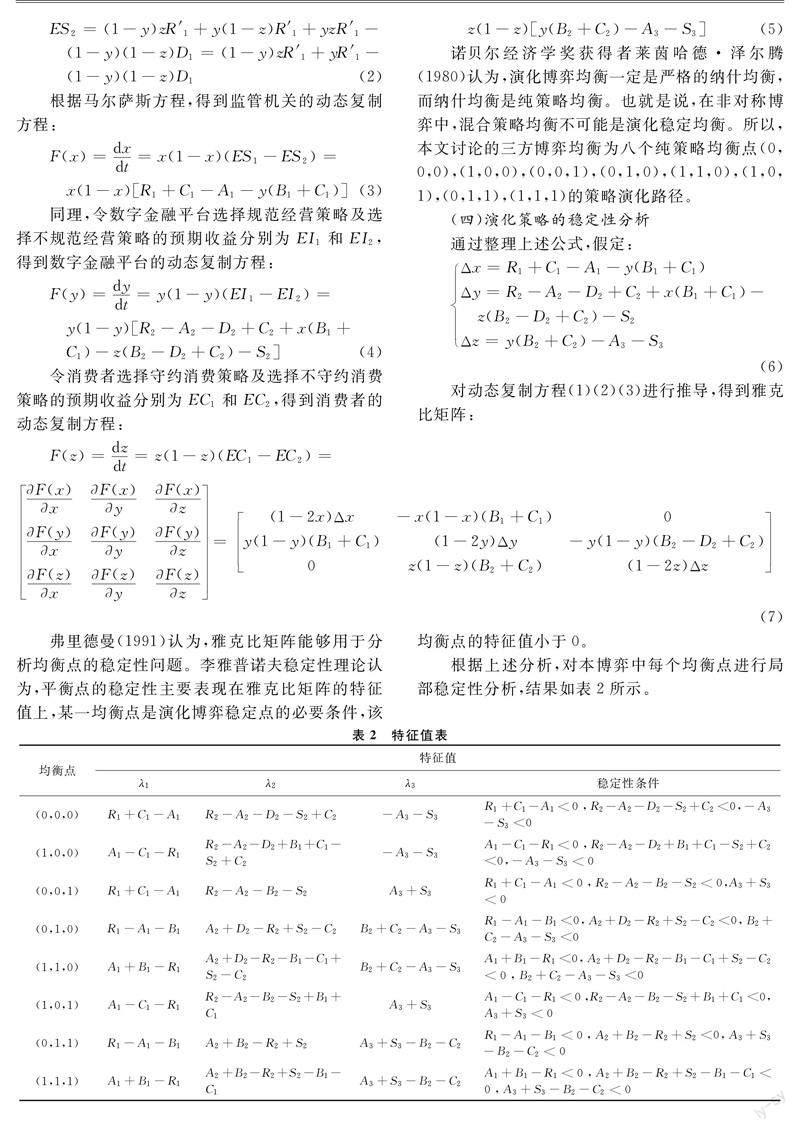

令监管机关实施监管策略和实施不监管策略的预期收益分别为ES1和ES2。

弗里德曼(1991)认为,雅克比矩阵能够用于分析均衡点的稳定性问题。李雅普诺夫稳定性理论认为,平衡点的稳定性主要表现在雅克比矩阵的特征值上,某一均衡点是演化博弈稳定点的必要条件,该均衡点的特征值小于0。

根据上述分析,对本博弈中每个均衡点进行局部稳定性分析,结果如表2所示。

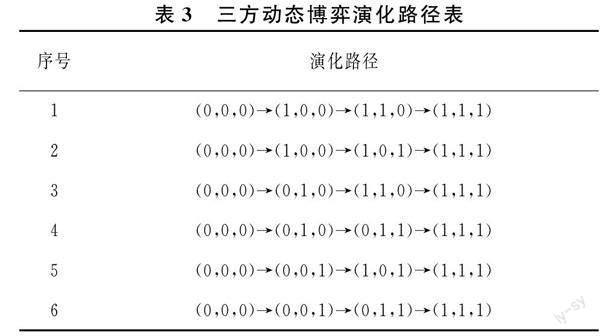

以均衡点(0,0,0)为例,只有其特征值λ1、λ2、λ3均小于0,也就是说满足稳定性条件的时候,才可以认为该均衡点具备稳定性。在特征值表中,可以观察到不同均衡点的稳定性条件之间存在明显的冲突。这也就意味着,此博弈中只存在少数具备稳定性的均衡点。

(五)三方动态博弈演化路径分析

均衡点(0,0,0)是本博弈的起点,而现实中的均衡目标应该是监管机关积极监管、数字金融平台合規经营以及消费者守约消费,三方良性互动,构成一个健康可持续发展的循环。也就是说,均衡点(1,1,1)是本博弈的目标和终点。在此基础上,探索可能存在的六条博弈演化路径,具体如表3所示。

演化路径2中,均衡点(1,0,1)稳定需满足条件:A1-C1-R1<0,R2-A2-B2-S2+B1+C1<0,A3+S3<0,但A3+S3的结果一定是正数,因此,此均衡点不是一个稳定点。所以,演化路径2也就不是最优路径。

在演化路径3和演化路径4中,先不直接依据均衡点是否稳定判断这两条路径的最优性。从现实角度出发,这两条路径选择中,监管机关不监管,完全依赖数字金融平台的自我约束,根据囚徒困境理论,可以预测到数字金融平台在此情况下的占优决策应是不合规经营。据此,这两条路径在现实中无法实现,应予以剔除。

在演化路径5和演化路径6中,均衡点(0,0,1)稳定也需要满足条件A3+S3<0,因此,和路径2的分析一致,路径5和路径6均不是最优的演化路径。根据常识也可推断,在没有监管并且数字金融平台不合规经营的情况下,想要消费者守约消费也是不现实的。所以,剔除路径5和路径6。

所以,只有路径1,即监管驱动的三方动态博弈演化路径具备可行性。

(六)演化路径仿真

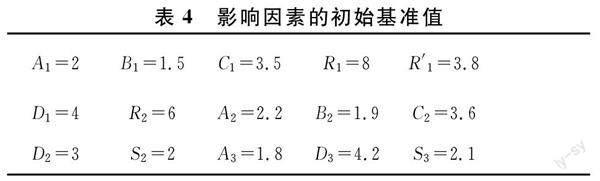

根据上文的动态博弈演化模型以及演化路径分析,构建算例进行模拟仿真分析。相关参数设置如表4所示。

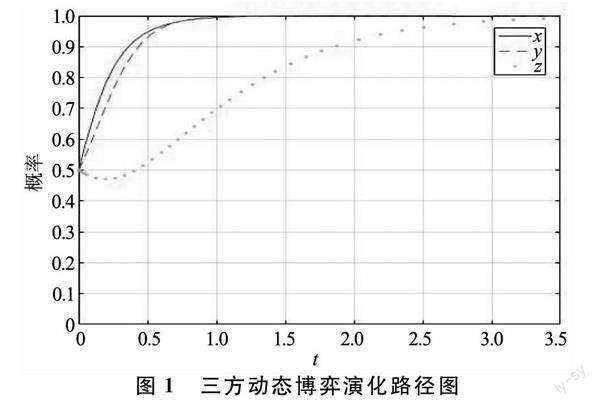

令监管机关监管、数字金融平台合规经营以及消费者守约消费的概率均为0.5,横轴为时间t。根据相关参数,求得多阶段三方动态博弈的演化路径,如图1所示。

1. 多阶段三方概率演化。

由图1可知,监管机关监管概率的演化速度最快,在第1阶段已趋向于1;数字金融平台合规经营概率的演化速度慢于监管机关,到第1.5阶段已趋向于1。消费者守约消费概率的演化速度最慢,直到第3.5阶段才趋向于1。最终监管机关、数字金融平台以及消费者都达到了(1,1,1)的稳定均衡状态。此仿真结果验证了上文推导的监管驱动的三方博弈均衡路径的正确性。也就是说,只有监管机关率先制定并执行监管规定,引导并规范数字金融平台合规经营,并为消费者履约创造条件,才可能实现帕累托最优。

2. 关键因素影响效用演化模拟。

三方概率演化受多种因素影响,为提高研究的效率,仅对部分关键性因素进行模拟测试。在其他因素不变的情况下,令研究的影响因素正向变化80%,比较此因素的变化对其他因素概率变化的影响。

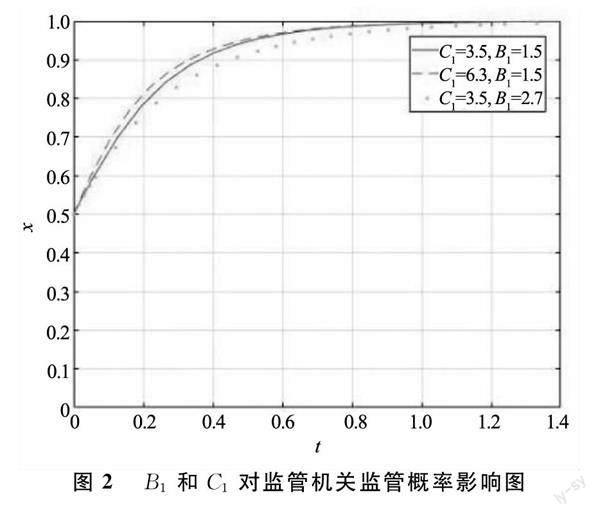

如图2所示,在第1.2时间段之前,提高对数字金融平台不合规行为的处罚C1会增加监管机关的监管概率;提高对数字金融平台合规经营的奖励B1则会降低监管概率。在第1.2时间段后,无论对平台的不合规行为采取处罚或者对合规经营的平台进行奖励,都不会对监管概率产生影响。

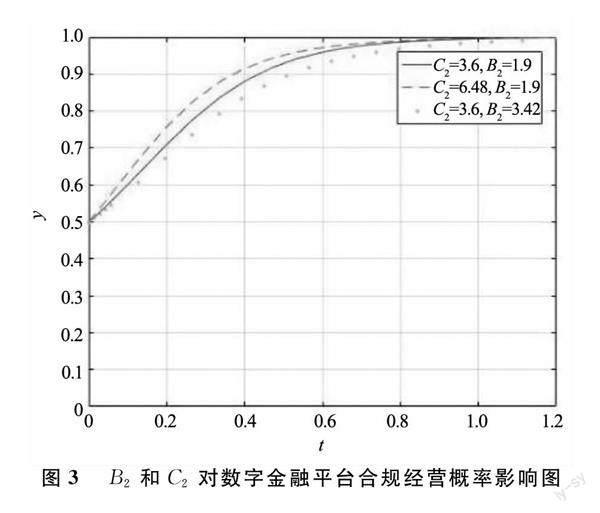

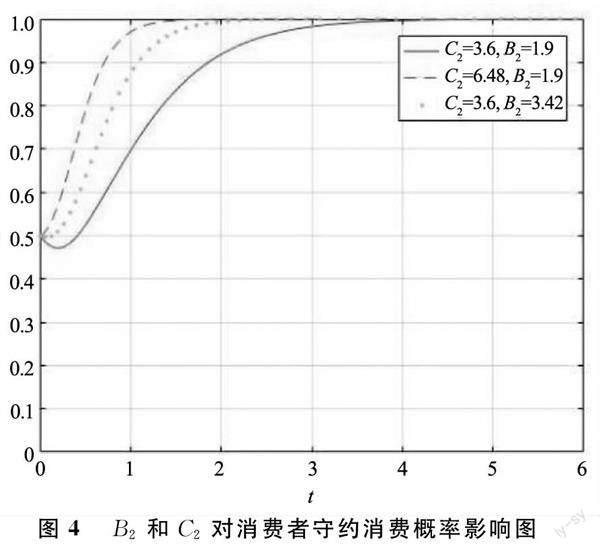

如图3所示,数字金融平台奖励消费者履约消费的提高会降低平台合规经营的概率,而提高消费者不守约消费行为的处罚C2会增加平台合规经营的概率。而从图4可以看到,B2、C2的提高对数字金融平台合规经营概率的影响明显与其对消费者守约消费概率的影响不同,B2、C2的提高都会增加消费者守约消费的概率,并且C2增加产生的影响效果明显超过B2。

如图5所示,增加为履约消费额外付出的成本A3以及不履约消费带来的收益S3都会降低消费者守约消费的概率。而且从影响程度来看,S3增加带来的负面影响远大于A3,若S3的数额足够大,甚至能在一段时间后使消费者守约消费的概率降为0。

四、数字金融监管创新的建议

(一) 明确以监管驱动数字金融健康有序发展的监管思路

上文的三方博弈以及演化路径仿真结果已经证明了监管对数字金融健康有序发展的驱动作用,为实现更有效率的监管,应明确以监管驱动数字金融健康有序发展的监管思路,通过监管的提前介入规范数字金融平台行为,引导平台运用合理的激励手段教育消费者守约消费,并为消费者履约提供便利条件。在监管制度构建方面,应整合现行的数字金融监管法律法规,在以监管驱动数字金融健康有序发展的思路下對相关制度进行调整和完善,并在合适的时机推动数字金融监管的专项立法工作。在监管机构整合方面,应统筹数字金融监管部门,解决分业监管中形成的条块分割以及重复建设,适时推动成立全国统一的数字金融监管机构,构建国家级数字金融监管平台。

明确以监管驱动数字金融健康有序发展的监管思路会产生两方面效应:一是会进一步提高数字金融平台的合规水平,激励其不断提高自身产品质量及服务水平以更好地满足消费者需求;二是会促进消费者守约消费,消费者只有守约才可能更好地满足其金融需求。这两方面效应形成了一个正向的循环,使金融创新有了一个安全稳定的环境,数字金融也就可以不断向前发展。明确以监管驱动数字金融健康有序发展的监管思路,不代表数字金融平台及消费者的主观能动性不重要,而是只有此种思路才可以实现帕累托最优,在最小化交易费用的同时实现对数字金融行业的有效监管。

(二) 探索并完善试验性监管机制,实现监管的提前介入

监管的提前介入即监管应于数字金融相关业态或者业务进入市场之前介入,也就是说相关监管制度在数字金融交易开始之前就应该准备妥当。为了实现这个目标,必须变革传统的金融监管方式,摒弃对金融创新先发展后治理的监管理念,吸取并借鉴国外先进经验,探索建立适合我国国情的试验性监管机制。

监管机关的有限理性导致其不可能预知未来,更不可能全知全能,而监管提前介入的基础是在新业态或新产品正式进入市场之前对其进行充分的了解,也就是说,需要在这些业态或者产品正式进入市场之前进行测试,通过测试发现新情况和新问题,并以此为依据制定相关的监管法律法规,这就是试验性监管机制的实施过程。在此领域,英国提出了适应其国情的试验性监管机制,即监管沙盒机制,通过该机制的执行,一定程度上解决了金融监管滞后问题,缓解了金融创新与监管之间的矛盾。我国可以借鉴此种机制并结合我国国情,走出一条中国特色的金融监管创新之路。关于探索和完善我国的监管沙盒机制,需要关注以下几点:

首先,应从总体上对监管沙盒机制进行规划。当前,我国对监管沙盒机制的探索还处于初始阶段,试点范围仅限于银行业及其相关业务,亟需制定长期以及全局性的规划。监管机关需根据现实情况设定监管沙盒机制试点的总体目标、阶段性目标及具体实施路径。监管沙盒机制的推动和覆盖应循序渐进,不可冒进。其次,完善监管沙盒机制的制度规范。应明确实施监管沙盒机制的部门及职责范围。目前监管沙盒机制试点仅限于人民银行负责的货币领域。但是,伴随着试点范围的扩大,证监会等相关监管部门必然会介入其中。这就容易引起监管混乱以及监管资源的浪费。我国可以参考英国的做法,设定一个机构全权负责实施监管沙盒机制,避免监管混乱和无序监管;制定完备的准入机制,通过设定并严格执行标准,确定使用监管沙盒机制测试的业务适当,防止监管沙盒机制被滥用而导致监管资源的浪费;制定完备的沟通机制并保持沟通管道畅通,为数字金融平台与监管机关的沟通提供制度性保障,加强相互理解,及时处理争议。再次,应大胆尝试不同测试工具并积累经验。测试工具使用的正确性会影响监管沙盒机制运行的效果,合理使用多种测试工具组合可以起到减少测试成本、提高测试效率的作用。最后,应重视消费者保护问题。高质量发展是以人民为中心的发展,监管沙盒机制的运行和推广必须注意保护消费者利益。监管沙盒机制的本质是提供一个安全的测试环境,在此环境中可以测试创新的金融业态或产品并充分暴露其风险,避免这些业态或产品在不了解或风险不可控的情况下投入市场。在监管沙盒机制的执行过程中存在消费者权益受损的可能性,应完善监管沙盒机制中的消费者权益保护条款,重点保障消费者的知情权、信息安全权和财产安全权,并为消费者提供完善的救济路径。

(三)充分利用监管科技,使不同阶段的监管激励手段合理化

监管机关合理化监管激励手段,具体包括两个层次:第一,在数字金融创新业态或者产品进入市场初期,监管机关宜采取罚款和取消牌照等负面激励手段对其进行规制;随着市场主体行为的不断规范,应加入政府补助、奖励等正面激励手段,防止过度的负面激励损害金融创新以及单一激励手段的边际收益递减问题。第二,监管机关不仅应直接采取行动激励数字金融平台,规范其行为,也应引导数字金融平台在不同阶段对消费者履约管理采取不同的激励措施,以间接提高消费者的履约水平。监管机关还应与相关数字金融平台合作,完善征信系统等基础设施,降低消费者履约的成本;同时,对恶意不履约的消费者,监管机关应在核实情况后将其通报给信用管理系统,对其后续的金融行为进行严格限制,减少消费者违约的收益。监管机关将激励手段合理化,可以更好地促进数字金融的健康有序发展。

监管科技的应用能够为激励手段的合理选择提供支撑。监管科技指的是将大数据、人工智能、云计算以及区块链等现代技术融入金融监管,提高数据收集、整理的速度以及分析的准确性,从而获得快速的风险识别、风险定位以及风险监控的能力,实现更有效率的监管。监管科技的广泛应用不仅仅是科学技术进步的结果,也是克服数字金融监管路径依赖的必然之路,更是未来金融监管发展的趋势。当下,监管科技正处于发展的萌芽期,但不可否认其具有风靡全球的巨大潜力[17]。监管科技的应用可以有效化解监管者与被监管者之间的信息不对称,也就是解决法经济学中的委托代理问题。数字金融平台的交易信息和相关数据均以数据形式储存和流转,监管机关需要使用监管科技对被监管者的信息和数据进行全面的收集、整理、分析和预测,从而选择具体的激励手段对数字金融平台进行规制,以实现交易费用的最小化和社会收益的最大化。

参考文献:

[1] 钱海章,陶云清,曹松威,等.中国数字金融发展与经济增长的理论与实证[J].数量经济技术经济研究,2020(6):26-46.

[2] 杨东.P2P网络借贷平台的异化及其规制[J].社会科学,2015(8):88-96.

[3] 程雪军,尹振涛.互联网消费金融创新发展与监管探析[J].财会月刊,2020(3):147-153.

[4] 许多奇.互联网金融风险的社会特性与监管创新[J].法学研究,2018(5):20-39.

[5] 任碧云,许高庆.关于强化行为监管完善我国金融监管体系的若干思考[J].经济纵横,2020(3):43-49.

[6] 张晓朴.互联网金融监管的原则:探索新金融监管范式[J].金融监管研究,2014(2):6-17.

[7] 许恋天.互联网金融“穿透式”监管研究[J].金融监管研究,2019(3):98-111.

[8] 陈星宇.构建智能环路监管机制——基于数字金融监管的新挑战[J].法学杂志,2020(2):115-121.

[9] Driver D G,Miglionico A.Rethinking financial regulation: An appraisal of regulatory approaches in the UK and EU[J].Law and Economics Yearly Review, 2016(1):98-124.

[10]陳彦达,隋学深.分业监管模式下我国监管科技融合发展研究[J].当代经济管理,2022,44(8):91-96.

[11]孙友晋,王思轩.数字金融的技术治理:风险、挑战与监管机制创新——以基于区块链的非中心结算体系为例[J].电子政务,2020(11):99-107.

[12]陈彦达,王玉凤,张强.我国金融科技监管挑战及应对[J].金融理论与实践,2020(1):49-56.

[13]马克思,恩格斯.马克思恩格斯选集(第四卷)[M].北京:人民出版社,1972.

[14]吴子熙.互联网金融消费者权益保护制度的经济学分析[D].长春:吉林大学,2021.

[15]Williamson O E.The economic institution of capitalism[M].New York: Free Press,1985.

[16]奥利弗·威廉姆森.资本主义经济制度——论企业签约与市场签约[M].北京:商务印书馆,2002.

[17]Roy S, Heaney M, Seibert H.RegTech on the rise[M].New York:Oliver Wyman,2020.

(责任编辑:王铁军)

Law and Economic Research on Digital Financial Regulatory Innovation

WU Zixi

Abstract:Based on the relevant theories of law and economics, we explore the theoretical logic of digital financial regulatory innovation, and use the evolutionary game analysis method used in law and economics to conduct a three-party evolutionary game and stability strategy analysis on regulatory agencies, digital financial platforms, and consumers, considering the innovation from three aspects: innovation in regulatory ideas by clarifing the driving role of supervision in the healthy and orderly development of digital finance; innovation in supervision mechanisms by exploring and improving experimental supervision mechanisms to achieve early intervention of supervision; innovation in supervision methods by making full use of regulatory technology to rationalize regulatory incentives at different stages.

Key words:digital finance;regulatory innovation;theoretical logic;evolutionary game;law and economics

收稿日期: 2023-03-11; 修回日期: 2023-09-01

基金项目:完善以宪法为核心的中国特色社会主义法律体系研究项目(22ZDA073);数据共谋法律规制研究项目(20FFXB066)

作者简介: 吴子熙(1989—),男,吉林四平人,博士,郑州大学法学院讲师,研究方向:法经济学、数字经济、数字法治等。