董事高管责任保险与权益资本成本

2023-12-11陈华崔锦枫杨晓旭

陈华 崔锦枫 杨晓旭

摘 要:基于2007—2020年沪深A股上市公司数据,实证探究了公司购买董事高管责任保险的行为与其权益资本成本之间的关系。主检验相关结果显示,公司的权益资本成本将随着公司购买董责险行为的发生而降低。使用PSM和IV估计进行稳健性检验,排除样本选择性偏误等内生性问题的影响后结论依然成立。通过中介效应分析了董责险影响权益资本成本的作用路徑,证实了信息披露质量是董责险影响权益资本成本的一种途径。异质性分析结果表明,严监管环境更有利于董责险“外部监管者”职能的发挥。

关键词: 董事高管责任保险;权益资本成本;信息披露质量;董事高管风险偏好

中图分类号:F840 文献标识码: A 文章编号:1003-7217(2023)06-0035-08

一、 引 言

作为投资者权衡投资风险和回报的概括性指标,权益资本成本(又称权益融资成本、股本成本)衡量了企业通过发行普通股票筹集资金的成本,是衡量公司融资成本的重要指标[1]。鉴于权益资本成本在公司金融方面的重要性,学界对权益资本成本的影响因素进行了多方面研究。现有文献主要从信息披露水平、公司治理、股价崩盘风险[2]、企业声誉[3]、企业绩效[4]、企业国际化程度[5]、管理层腐败行为[6]等企业特征因素,以及税收杠杆、法律制度与证券监管、就业保障、国际财务报告准则等环境因素层面进行分析,认为良好的公司治理质量对于企业权益资本成本具有降低作用,从而缓解企业融资约束[7]。

近十年来,为分散管理层因行为不当或决策失误而面临的诉讼风险,我国董事高管责任保险(以下简称“董责险”)投保率逐步上升。董责险作为一种外部监管机制,会显著影响公司治理,并影响其资本市场表现[8]。其中,“外部监管假说”认为董责险引入了保险人作为外部监管,限制了高管的道德风险,缓解了代理冲突,提升了公司治理水平[9]。“投机主义假说”认为董责险有助于转嫁董事高管的诉讼风险和赔偿责任,消减法律的惩戒效果[1],从而诱发董事高管的道德风险及投机主义行为,恶化公司治理水平[10,11]。

尽管学界对董责险、公司治理质量、权益资本成本进行了广泛研究,但少有研究关注董责险是否通过影响公司治理水平进而影响权益资本成本。现有研究中,有学者认为投资者为了规避董责险招致的高管投机行为,会要求更高的投资回报,从而增加公司的权益资本成本[12];董责险与上市公司的再融资能力呈负相关,与权益资本成本呈正相关[13];董责险通过信息质量和风险承担渠道影响公司股权资本成本[1]。然而,已有研究未对外部监管环境的调节作用和内生性问题进行充分关注。此外,现有关于中国市场中董责险与权益资本成本的研究数据基本停留在2015年之前,而2015年后,我国上市公司董责险投保率已从7%上升至2021年末的15%①。我国证券市场监管机制与法律制度逐渐完善,资本市场进入改革深水区,“中美贸易摩擦”“供给侧结构改革”等一系列宏观经济事件势必对微观视角下的公司治理产生影响。董责险在公司治理中的职能是否呈现新的特点?董责险机制下董事高管的投机主义行为是否得到有效遏制?董责险是否发挥了外部监管者作用这些问题值得进一步探究。

在中国资本市场的制度背景下,董责险对企业权益资本成本的影响已有较多研究,也有部分学者关注了财务重述、信息质量等机制在董责险影响股权融资成本中发挥的中介效应。但少有研究2020年3月1日新《证券法》实施以后董责险对企业权益资本成本的影响,特别是董责险如何通过信息披露质量和董事高管风险偏好来影响股权融资成本也相对缺乏。2020年新《证券法》实施后,我国上市公司董责险投保率从2015年末的7.18%上升至2021年末的14.31%,加入新《证券法》实施后的样本,能够更加全面地分析董责险对企业权益资本成本的影响。信息披露质量更加受到外部监管者——保险公司的关注,保险公司在是否承保以及如何厘定费率时都会把上市公司信息披露质量作为重要的考虑因素,从而在根本上影响上市公司的权益资本成本;董责险的购买也会改变董事高管的风险偏好,从而影响公司的权益资本成本,通过这些中介效应的分析,能够更加深入地理解董责险影响企业权益资本成本的内在机制。按内外部监管环境强度进行分类分析,高强度的监管环境是否更有利于董责险作用的发挥,可以为监管政策的制定提供一定的借鉴。

二、 理论基础与研究假设

(一)董责险与权益资本成本

董责险的“外部监管者”角色为董事高管履行职责提供了监管和激励,显著提升了企业治理水平[14]。许多学者也证实了董责险在中国市场中的“外部监管者”职能,如降低企业股价崩盘风险[15]、降低企业的财务风险[16]、提高商业信用的获取水平[17]等。而企业经营水平和治理水平的改善将有助于创造良好的融资条件,降低企业融资成本。基于此,对董责险通过激励监管董事高管,进而影响企业权益资本成本的理论依据进行分析。

第一,从企业声誉角度,董责险可以为企业吸纳优秀管理人才,提高企业资源整合能力,从而提高投资者的信任度并降低其要求的必要报酬率,即降低权益融资成本。作为外部监管者,保险公司将对公司管理层进行系统的风险评级,并披露风险评级信息,其中包括高管资质、风险偏好等,优秀的高管资质将在市场释放出良性信号,有助于提升公司声誉、降低融资成本。第二,从监管功能角度,董责险可以提升企业内部控制质量和外部监管强度,提高公司治理能力,从而降低企业融资成本[18]。企业引入董责险后,可以借助保险人专业的风险管控能力,促进企业内部控制质量的提升,降低企业融资成本[19],缓解公司的融资约束。第三,从激励功能角度,董责险能促进董事高管勤勉程度的提升,促使公司绩效的良性发展,降低企业股权资本成本。有研究发现,董责险会激励高管减少短视行为,做出更谨慎的正确的决策,从而提高公司的绩效表现和盈利水平[20],而企业可持续性绩效增长将降低权益资本成本。

综上所述,董责险可以吸引优秀管理人才、发挥外部监管和激励作用,从而提升公司治理能力和绩效表现,降低公司股权资本成本。基于上述分析提出研究假设1。

H1 董责险在我国市场发挥了良性的监督管理作用,公司引入董责险将降低其权益资本成本。

(二)董责险影响权益资本成本的路径

以董责险的激励与监督作用为出发点,进一步探究董責险影响企业权益资本成本的两类中介作用机制:信息披露质量和高管风险偏好。

其一,董责险通过提升公司的信息披露水平进而降低权益资本成本。购买董责险后,保险公司成为企业风险的共担者。为了控制承保风险,保险公司将发挥其风险管理的职能,对投保公司运营资质、财务信息、管理层信息、融资信息进行全面风险评估。这就要求投保企业在保险公司的外部监管下扩大信息披露范围或进一步优化信息披露质量,越优质的信息披露质量代表着越低水平的权益资本成本[21]。

其二,董责险通过提供外部监管机制降低高管风险偏好,监督其做出谨慎的、有益于股东的决策,从而提高股东对公司的信任并降低融资成本。有学者发现董责险显著降低了公司违规事件发生的概率,抑制了董事高管的过激行为[18]。面对高风险企业,多数投资者会要求收益和风险对等,即高风险高收益,增加了企业的权益资本成本[22]。引入董责险后,通过降低高管风险偏好和控制企业风险,相当于企业对市场释放了积极的投融资信号,企业权益融资成本将随之降低。基于上述分析提出研究假设2和假设3。

H2 董责险可以通过提高企业信息披露质量来降低企业权益资本成本。

H3 董责险可以通过降低董事高管风险偏好水平来降低企业权益资本成本。

三、研究设计

(一)样本数据选取

本文选取2007—2020年中国沪深A股上市公司作为研究对象。企业各类数据指标来自CSMAR数据库。核心解释变量为是否购买董责险,该变量整理来自各公司年报及重大事项公告文件。若董责险投保信息被董事会提议、股东代表大会投票通过,则认为该公司购买了董责险。在原始样本的基础上,做了如下处理:(1)剔除有退市警示情况的公司(ST类和*ST类)。(2)剔除金融相关行业公司,因其本身的特殊性。(3)剔除数据中存在缺失值的样本。此外,为排除异常值对结果的影响,对连续变量进行1%缩尾处理,最终得到公司年度层面的13582个观测值。

(二)变量描述与模型设计

1.变量定义。

(1)权益资本成本(ΔRavg)。

参考文献[1],采用被广泛应用的CAPM模型以及在中国资本市场适用性表现良好的PEG模型、MPEG模型和OJ模型计算四种权益资本成本指标(rCAPM,rPEG,rMPEG,rOJ),对四种指标取算术平均值后减去无风险市场利率,得到权益资本成本的代理变量ΔRavg。

(2)董责险(DO)。

以二元虚拟变量DO来表示公司是否购买董责险。若公司购买董责险的相关信息被董事会提议、股东代表大会投票通过,则记为DO=1。

(3)信息披露质量(Quality)。

构建公司信息披露质量(Quality)和高管风险偏好指数(RPI)两个中介变量。采用KV指数作为企业信息披露质量的代理变量,KV指数由一系列市场信息指标计算得出,反映了真实投资市场对于企业信息披露质量的评价。具体模型及参数如式(1)所示。

其中,Pt代表第t天股票收盘价;Volt代表第t天股票交易量,Vol0代表当年股票日交易量的市场均值;在剔除β为负值和股票当年交易期限小于100天的样本后,通过最小二乘法计算β值,数值放缩后即得到KV指数。KV指数与企业信息披露质量成反比。对KV取负值后得到信息披露质量(Quality),其数值越高表示信息披露质量越高。

(4)高管风险偏好(RPI)。

采用主成分分析法,利用企业的资产结构指标、偿付能力指标、盈利结构指标、利润分配指标和现金流量指标五个维度来构建高管风险偏好指数,并代入本文原始数据重新计算各主成分比重,各主成分构成如式(2)所示。

其中,X1表示企业风险资产占比;X2表示资产负债率;X3表示企业核心盈利比率的绝对值;X4代表企业留存收益率;X5和X6分别代表自身资金满足率和资本支出率。RPI值越大,代表企业高管风险偏好程度越强。

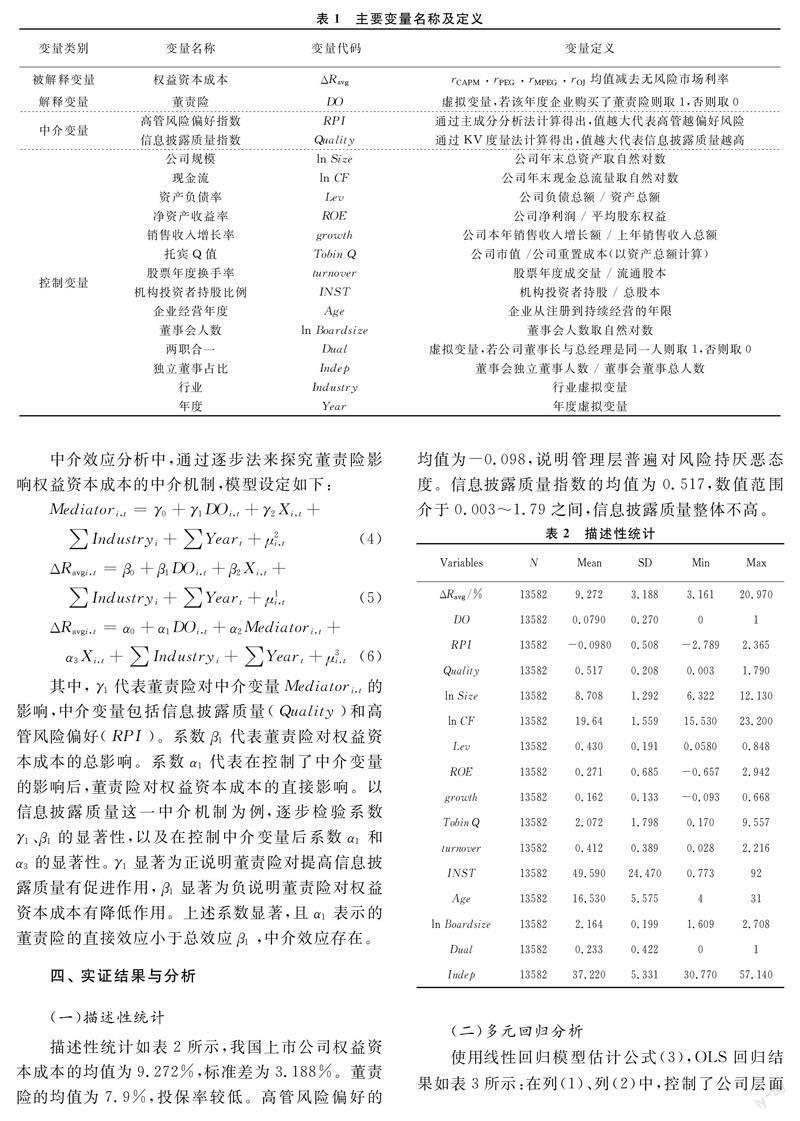

(5)控制变量。本文包括公司和董事会两个维度的特征变量。公司特征变量包括公司规模(ln Size)、现金流(ln CF)、资产负债率(Lev)、净资产收益率(ROE)、销售收入增长率(growth)、托宾Q值(Tobin Q)、股票年度换手率(turnover)、机构投资者持股比例(INST)、企业经营年度(Age);董事会特征变量包括董事会人数(ln Boardsize)、两职合一(Dual)和独立董事占比(Indep)。此外,所有模型均对行业(Industry)和年度(Year)固定效应进行控制。各变量的详细定义见表1。

2.模型设定。

本文构建主检验模型如式(3)所示,用以验证董责险对企业权益资本成本的影响:

其中,ΔRavgi,t为企业权益资本成本,DOi,t为购买董责险的虚拟变量。Xi,t表示公司和董事会特征变量,Industryi和Yeart分别表示行业和时间固定效应,μi,t代表随机扰动项。根据H1,若β1的符号显著为负,则表示购买董责险显著降低了企业的权益资本成本。

中介效应分析中,通过逐步法来探究董责险影响权益资本成本的中介机制,模型设定如下:

其中,γ1代表董责险对中介变量Mediatori,t的影响,中介变量包括信息披露质量(Quality)和高管风险偏好(RPI)。系数β1代表董责险对权益资本成本的总影响。系数α1代表在控制了中介变量的影响后,董责险对权益资本成本的直接影响。以信息披露质量这一中介机制为例,逐步检验系数γ1、β1的显著性,以及在控制中介变量后系数α1和α3的显著性。γ1显著为正说明董责险对提高信息披露质量有促进作用,β1显著为负说明董责险对权益资本成本有降低作用。上述系数显著,且α1表示的董责险的直接效应小于总效应β1,中介效应存在。

四、 实证结果与分析

(一)描述性统计

描述性统计如表2所示,我国上市公司权益资本成本的均值为9.272%,标准差为3.188%。董责险的均值为7.9%,投保率较低。高管风险偏好的均值为-0.098,说明管理层普遍对风险持厌恶态度。信息披露质量指数的均值为0.517,数值范围介于0.003~1.79之间,信息披露质量整体不高。

(二)多元回归分析

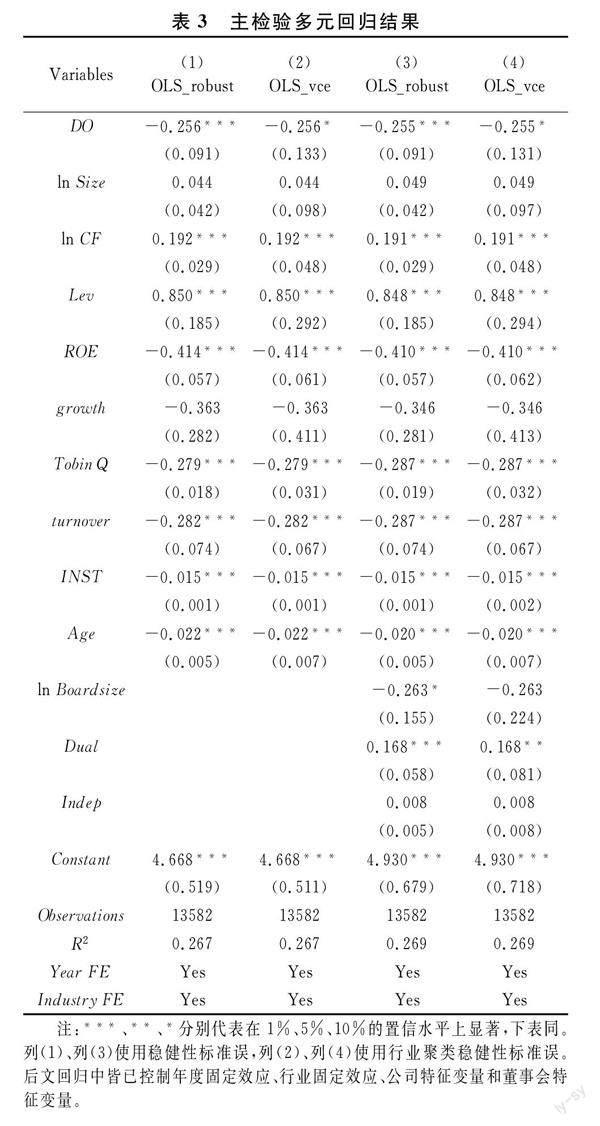

使用线性回归模型估计公式(3),OLS回归结果如表3所示:在列(1)、列(2)中,控制了公司层面的特征变量,并分别采用稳健标准误和行业一级的聚类稳健标准误。列(1)显示,董责险显著降低了权益资本成本,并且该结果在行业聚类稳健标准误下依然稳健。在列(3)、列(4)中控制了董事会特征变量,结果显示,董责险依然显著降低了企业权益资本成本,H1得证。

控制变量方面,现金流、资产负债率、两职合一与权益资本成本呈显著正相关,说明更高的现金流和杠杆以及更低的董事会独立程度会导致企业融资成本变高。其中,更高的现金流导致更高的融资成本似乎与融资常识相悖,原因可能是高现金流的企业往往处于成熟期,未来价值增长有限,对投资者来说吸引力较小。净资产收益率、托宾Q值、股票年度换手率、机构投资者持股比例、企业经营年度等变量与权益资本成本呈显著负相关,说明更好的盈利能力、更高的估值、更活跃的股票市场、更高的机构投资者参与比例、更长的经营年限将显著降低企业的融资成本。

(三)稳健性检验

为检验主回归结果的稳健性,采用融资约束变量对企业权益资本成本变量进行替代。此外,企业购买董责险的决策并不是随机的,参保决策很可能会受到自身特征的影响,甚至由不可观测的因素驱动。对于这种由样本选择偏差带来的或遗漏变量带来的内生性问题,本文使用PSM方法和IV工具进行稳健性检验②。

1.董责险与融资约束。

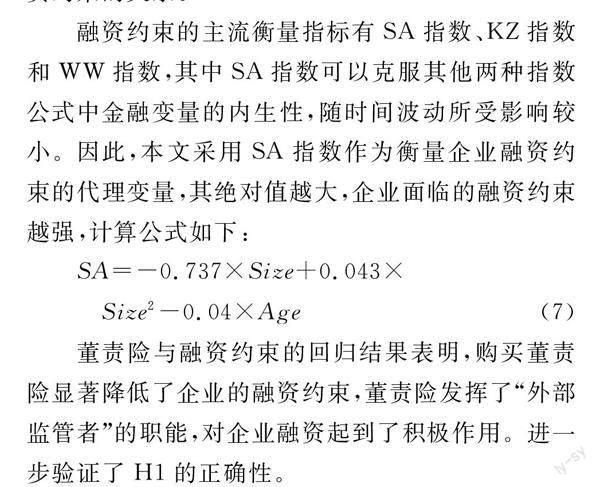

对投资者而言,权益资本成本即必要报酬率。对公司而言,权益资本成本为获得股本所付出的代价。因此,从权益融资的角度,权益资本成本衡量了公司的融资成本[17]。融资约束衡量了企业获得融资的难易程度,受到内外部融资成本、信息不对称、市场环境等因素的影响。融资成本越高,企业筹措资金所付出的代价就越大,即受到了较高的融资约束。因此,采用融资约束变量代替企业的权益资本成本变量,以检验董责险与融资约束的关系。

融资约束的主流衡量指标有SA指数、KZ指数和WW指数,其中SA指数可以克服其他两种指数公式中金融变量的内生性,随时间波动所受影响较小。因此,本文采用SA指数作为衡量企业融资约束的代理变量,其绝对值越大,企业面临的融资约束越强,计算公式如下:

董责险与融资约束的回归结果表明,购买董责险显著降低了企业的融资约束,董责险发挥了“外部监管者”的职能,对企业融资起到了积极作用。进一步验证了H1的正确性。

2.基于倾向得分匹配法(PSM)的检验。

“董责险购买”这一主观行为可能会导致样本选择性偏差,为排除主回归结果的选择谬误,采用倾向得分匹配法(PSM)重新匹配样本。

分别采用近邻匹配、半径匹配、核匹配三种方法对样本进行匹配。PSM回归结果显示,三种匹配方法下处理组和对照组的平均处理效应(ATT)均为负值且显著,这说明在对样本进行倾向得分匹配后,董责险降低权益资本成本的效应依然显著。此外,近邻匹配方法下的ATT值为-0.378,其绝对值高于OLS估计中的相关系数(-0.255),这说明如果不排除选择性偏误的影响,OLS估计将会低估董责险对权益资本成本的作用效果。

3.内生性:工具变量法。

由于保险人对承保利益的关注,保险公司会倾向于选择本身权益资本成本较低的投保公司,因为它们拥有更好的金融市场表现,不易产生债务风险[1]。因此,董责险降低权益资本成本的效果既可能来自董责险的公司治理作用,也可能源自保险人对于投保公司的选择驱动。为了排除驱动效应导致的内生性,本文通过工具变量法进行稳健性检验。

选取各行业的董责险投保率(DOave)作为外生工具变量。一方面,相同行业倾向于采取一致的董责险机制来吸引董事高管[8],工具变量与内生变量具有较强的相关性。另一方面,董责险的行业投保率几乎对行业内特定公司的权益资本成本无直接影响,满足了工具变量的外生性要求。

采用两阶段最小二乘法来进行工具变量回归,结果显示,经工具变量调整过后的董责险与权益资本成本仍呈顯著负相关关系,说明内生性问题被控制的情况下,H1依然成立。

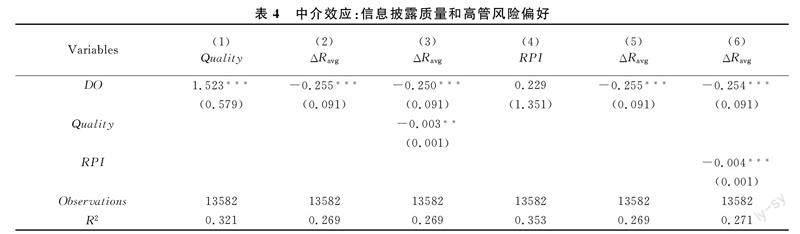

(四)中介效应探究

1.信息披露质量。

信息披露质量的中介机制回归结果如表4所示。列(1)、列(2)显示,董责险对信息披露质量有显著提升作用,并对权益资本成本有显著降低作用。列(3)显示,在控制信息披露质量的前提下,董责险降低权益资本成本的效应从0.255降低至0.250。同时,信息披露质量与权益资本成本呈显著负相关。因此,H2得证,即董责险通过提高信息披露质量进而降低权益融资成本。

2.高管风险偏好。

高管风险偏好的中介机制回归结果如表4所示。列(4)表明,董责险对高管风险偏好无显著影响。但列(6)表明高管风险偏好程度的适度提高能够降低企业的权益融资成本。这种高管风险偏好对权益资本成本的降低效果并不是由董责险驱动的,因此中介效应不成立,即董责险无法通过影响高管风险偏好来降低权益资本成本,H3未得证。

对比以往的研究[1],本文并未证实董责险通过降低高管风险偏好来降低企业权益资本成本这一中介效应,究其原因如下:(1)市场不同。虽然董责险引入中国市场已有近20年,但对比欧美国家的覆盖率,中国董责险市场的发展仍处于起步阶段,市场活力相对较弱,董责险的条款规范程度也较低,董责险尚未表现出对高管风险偏好的显著影响。(2)衡量风险的代理变量不同。已有文献[1]关注了公司层面的风险系数,而本文采用主成分分析法,衡量了董事会层面的风险偏好,关注的董责险的作用对象更为直接。(3)时间跨度不同。2020年既是董责险覆盖率飙升的一年,也是新冠疫情肆虐的第一年。因此,董责险覆盖率的快速提高对董事高管风险偏好的影响可能被大环境掩盖,市场萧条导致董事高管对于风险投资的态度仍然保持谨慎,董责险高管个人风险偏好的改变有限。

(五)監管环境因素对实证结果的调节作用探究

有学者认为,董责险对于存贷利差的影响会受到监管环境的调节,高强度监管环境更有助于董责险发挥作用[8]。据此,将样本按内外部监管环境强度进行分类,分为“国企组”和“非国企组”、“高独董比例组”和“低独董比例组”,以及“高机构投资者持股比例组”和“低机构投资者持股比例组”,其中是否为国企是二元虚拟变量,“独立董事比例组”和“机构投资者持股比例组”均按照样本均值进行划分。“非国企组”“高独董比例组”和“高机构投资者持股比例组”被认为受到了更严格的内外部监管[8]。

实证结果如表5所示,列(1)、列(2)显示,国企组中董责险对权益资本成本的影响不显著,非国企组中董责险显著降低了权益资本成本。列(3)、列(4)显示,高独立董事比例组和低独立董事比例组中,董责险均能显著降低权益资本成本,但对高独立董事企业降低权益资本成本的作用效果更为显著。列(5)、列(6)则表明,高机构投资者持股比例的企业中,董责险能显著降低权益资本成本;而低机构投资者持股比例的企业中,董责险的作用效果并不显著。整体而言,在更强的监管环境中,董责险对权益资本成本的降低作用更为显著,说明我国董责险市场还不够完善,董责险作用的发挥还需要更好的监管环境来做加持。

五、 结论及政策建议

本文通过对我国沪深A股上市公司2007—2020年的数据进行实证研究,考察了我国市场中董责险对权益资本成本的影响。实证结果表明:第一,董责险在我国市场发挥了良性的监督管理作用,公司引入董责险将导致其权益资本成本的降低。第二,董责险降低企业权益资本成本的效果在经过董责险对于融资约束的影响探究、PSM估计、工具变量估计的检验后仍然稳健。并且在排除了样本选择性偏误和内生性后,董责险对于权益资本成本的降低作用更加明显。第三,通过探究董责险影响权益资本成本的中介路径,发现董责险可以以提高企业信息披露质量为中介路径来降低权益成本。第四,在监管环境更强的情况下,董责险的“外部监管者”职能将得到更为显著的发挥。

综合实证结果的分析,政策建议如下:(1)董责险在我国证券市场可以发挥“外部监管者”的职能,降低企业权益资本成本,提高企业信息披露质量。然而,相较于欧美发达资本市场的高投保率,我国董责险覆盖率明显偏低。我国应该持续推进董责险的发展,推出董责险利好政策,完善董责险条款,提高董责险这一金融治理工具的外部治理效果。(2)政府应该出台规定以增强企业的信息透明度,提高董责险的信息披露。鉴于董责险对公司的治理作用,市场也需要了解公司投保董责险的情况,而政府应该对董责险以及其他公司重大政策做更为严格的披露要求。(3)我国应该出台相关规定,对上市公司进行更为严格的监管。目前我国董责险市场发展还不够完善,董责险对公司治理的作用机制需要通过严格的监管环境来实现。因此,完善市场监管环境将有助于董责险等金融工具更有效地发挥其职能,也有利于市场的规范发展。

注释:

① 数据来源:根据作者手动搜集的董责险数据自行计算得出。

② 由于篇幅限制,稳健性检验结果不予展示,如读者有需求可向作者索取。

参考文献:

[1] Chen Z, Li O Z, Zou H. Directors’ and officers’ liability insurance and the cost of equity[J]. Journal of Accounting and Economics, 2016, 61(1): 100-120.

[2] 胡国柳,宛晴.董事高管责任保险能否抑制股价崩盘风险——基于中国A股上市公司的经验数据[J].财经理论与实践,2015,36(6):38-43.

[3] Cao Y, Myers J N, Myers L A, et al. Company reputation and the cost of equity capital[J]. Review of Accounting Studies, 2015, 20(1): 42-81.

[4] Ng A C,Rezaee Z. Business sustainability performance and cost of equity capital[J]. Journal of Corporate Finance, 2015, 34: 128-149.

[5] Yang J, Cai G, Zheng G, et al. Firm internationalization and cost of equity: evidence from China[J]. China Journal of Accounting Research, 2022, 15(2): 172-194.

[6] Banerjee R, Gupta K, Krishnamurti C. Does corrupt practice increase the implied cost of equity?[J]. Journal of Corporate Finance, 2022, 73: 102191.

[7] Gupta K, Krishnamurti C, Tourani-Rad A. Financial development, corporate governance and cost of equity capital[J]. Journal of Contemporary Accounting & Economics, 2018, 14(1): 65-82.

[8] Lin C,Officer M S,Wang R,et al.Directors’ and officers’ liability insurance and loan spreads[J]. Journal of Financial Economics, 2013, 110(1): 37-60.

[9] Yuan R, Sun J, Cao F. Directors’ and officers’ liability insurance and stock price crash risk[J]. Journal of Corporate Finance, 2016, 37: 173-192.

[10]Gillan S L, Panasian C A. On lawsuits, corporate governance, and directors’ and officers’ liability insurance[J]. Journal of Risk and Insurance, 2015, 82(4): 793-822.

[11]Jia N, Tang X. Directors’ and officers’ liability insurance, independent director behavior, and governance effect[J]. Journal of Risk and Insurance, 2018, 85(4): 1013-1054.

[12]胡国柳,胡珺.董事高管责任保险与公司绩效——基于中国A股上市公司的经验分析[J].经济评论,2014(5):136-147.

[13]陈险峰,胡珺,胡国柳.董事高管责任保险、权益资本成本与上市公司再融资能力[J].财经理论与实践,2014,35(1):39-44,102.

[14]Li T,Yang T, Zhu J. Directors’ and officers’ liability insurance: evidence from independent directors’ voting[J]. Journal of Banking & Finance, 2022,138:106425.

[15]张春鹏,王小腾,徐璋勇.董事高管责任保险:“股价稳定”还是“崩盘助推”?——来自中国沪深A股上市公司的证据[J].财经论丛,2022(2):48-56.

[16]胡国柳,彭远怀.董事高管责任保险与企业财务困境风险——基于A股上市公司的经验证据[J].财经理论与实践,2018,39(6):75-82.

[17]胡珺,代明,胡芊芊.董事高管责任保险与企业商业信用[J].财经理论与实践,2019,40(5):62-68.

[18]李从刚,许荣.保险治理与公司违规——董事高管责任保险的治理效应研究[J].金融研究,2020(6):188-206.

[19]Chen Z, Wei K C J. Legal protection of investors, corporate governance, and the cost of equity capital[J]. Journal of Corporate Finance, 2009, 15(3): 273-289.

[20]胡国柳,胡珺.董事高管责任保险与企业风险承担:理论路径与经验证据[J].会计研究,2017(5):40-46,96.

[21]李慧云,刘镝.市场化进程、自愿性信息披露和权益资本成本[J].会计研究,2016(1):71-78,96.

[22]王化成,张修平,侯粲然,等.企业战略差异与权益资本成本——基于经营风险和信息不对称的中介效应研究[J].中国软科学,2017(9):99-113.

(责任编辑:厉 亚)

Directors’ and Officers’ Liability Insurance and Cost of Equity Capital

—Based on Disclosure Quality and D&O Risk Preference Channels

CHEN Hua, CUI Jinfeng, YANG Xiaoxu

Abstract:Based on data from A-share listed companies in Shanghai and Shenzhen from 2007 to 2020, this study empirically explores the relationship between the purchase of directors’ and officers’ liability insurance by companies and their cost of equity capital. The main test results show that the company’s cost of equity capital will decrease as the company purchases D&O liability insurance. The conclusion is still valid after using PSM and IV estimation for robustness testing, excluding the influence of sample selectivity bias and endogeneity issues. By analyzing the mediating effect, this paper confirms that the disclosure quality is one of the ways in which D&O liability insurance affects the cost of equity capital. The results of heterogeneity analysis indicate that a strict regulatory environment is more conducive to the exercise of the external regulator function of directors’ and officers’ liability insurance.

Key words:D&O liability insurance; cost of equity capital; disclosure quality; D&O risk preference

收稿日期: 2022-06-05; 修回日期: 2022-07-01

基金項目:国家自然科学基金面上项目(71974221)

作者简介: 陈 华(1973—),男,四川巴中人,博士,中央财经大学保险学院教授,博士生导师,研究方向:保险经济学。