地方经济政策不确定性与中小银行资金跨区域配置

2023-12-11亓浩朱泳奕盛天翔马九杰

亓浩 朱泳奕 盛天翔 马九杰

摘 要:基于1146家具有全国代表性的中小银行样本,探讨地方经济政策不确定性(LEPU)对中小银行资金跨区域配置的影响。结果发现:LEPU上升显著促进了中小银行资金跨区域配置。基准回归结果经过一系列稳健性检验后依然成立。在作用机制方面,LEPU上升加剧了中小银行本地经营的安全性风险和流动性风险,从而促使其进行资金跨区域配置。异质性分析表明,相较于城市商业银行,LEPU上升对于农村商业银行资金跨区域配置的促进作用更大。鉴于此,地方政府应尽量保证经济政策的连贯性和稳定性,以引导中小银行更好地服务本地实体经济。

关键词: 地方经济政策不确定性;中小银行;资金跨区域配置;资产结构调整

中图分类号:F832.4 文献标识码: A 文章编号:1003-7217(2023)06-0013-08

一、引 言

中小银行是中国银行业一股不可或缺的力量,其凭借信息和成本优势,下沉渠道、深耕地方,成为银行业支持“三农”和小微企业的主力军以及区域金融的主要供给方,对于满足实体经济结构性、多元化的金融需求发挥着重要作用[1,2]。但是,近年来越来越多的中小银行不再满足于“地方”定位,开始突破地域限制,进行资金的跨区域配置。中小银行过度从事资金跨区域配置,背离了自身的职能定位和业务优势,不利于构建多层次、广覆盖、有差异的金融机构体系。监管部门对这一问题高度重视,多次发文要求地方中小银行坚守定位、回归本源,服务本地实体经济①。在此背景下,探讨促使中小银行越来越多地从事资金跨区域配置的原因,对于合理引导其回归本源至关重要。

随着中国经济迈入“新常态”,国内经济形势愈加复杂,政府的经济政策调控也更加频繁。频繁的经济政策调整会造成经济政策不确定性上升,进而导致中小银行的经营环境恶化、风险水平提高 [3]。根据资产组合管理理论,以投资地域多元化为代表的分散投资策略是降低经营风险的重要手段,特别是国内不同地区经济政策不确定性程度存在差异,中小银行通过地域多元化投资可以有效减缓不确定性冲击。那么,近年来我国中小银行资金跨区域配置是否为其应对地方经济政策不确定性上升的一种手段?降低地方经济政策不确定性是否有助于引导中小银行回归本源、服务本地实体经济呢?

关于经济政策不确定性对市场主体的投资决策和资产配置的影响,现有研究主要集中在以下两个方面:

一是经济政策不确定性对企业投资决策的影响。已有研究普遍认为,经济政策不确定性通过实物期权和金融摩擦两条传导机制影响企业的投资决策,对企业投资产生抑制[4-8]。实物期权理论认为,存在调整成本的投资机会可以看作企业持有的一项期权,经济政策不确定性上升会加剧投资项目的现金流不确定性,进而提高期权的价值,增加企业的边际投资成本。金融摩擦理论认为,经济政策不确定性的上升,一方面会导致银行放贷更加谨慎,收紧信贷供应;另一方面,也会导致企业的财务状况恶化和抵押品价值缩水。这两方面因素共同导致信贷市场上借贷双方代理成本上升,推升了企业的外部融资溢价,进而导致企业的外部融资下降,投资规模萎缩。Gilchrist等在一般均衡模型内比较了实物期权和金融摩擦两条渠道的相对重要性,发现由代理成本引发的金融摩擦是经济政策不确定性影响投资非常重要的渠道[9]。Alfaro等发现当金融摩擦加剧时,不确定性对投资的负向影响更大,金融摩擦放大、延长并传播了不确定性的负面影响[10]。

二是经济政策不确定性对银行经营行为的影响。既有文献主要从流动性创造、贷款损失准备计提、银行风险承担、流动性储藏、放贷标准和信贷发放等角度进行考察。流动性创造方面,认为经济政策不确定性会显著抑制银行流动性创造,表现为既降低了表内流动性创造,又降低了表外流动性创造[11]。贷款损失准备计提方面,认为经济政策不确定性与贷款损失准备计提显著正相关,经济政策不确定性越大,贷款损失准备计提越多[12]。银行风险承担方面,认为经济政策不确定性上升会削弱银行主动风险承担,但会加剧银行的被动风险承担及破产风险[3]。流动性储藏方面,认为银行为应对经济政策不确定性,会通过资产端、负债端和表外活动来储藏流动性[13]。放贷标准方面,认为银行感受到较高的政策不确定性时,会提高放贷标准[14]。信贷发放方面,认为经济政策不确定性上升,会导致银行减少信贷发放,但对于资本充足率和流动性较高的银行,这一负向影响更小[15,16]。

综上可见,已有文献虽然从诸多角度探讨了经济政策不确定性对银行和企业经营行为的影响,但是对于中小银行的关注仍然不够。中小银行作为地方法人银行,信贷业务存在本地经营限制,地方经济政策不确定性如何影响其投资决策和资金配置,需要进一步深入研究。因此,本文基于1146家具有全国代表性的中小银行样本,考察地方经济政策不确定性对中小银行资金跨区域配置的影响,以厘清其中的作用机制,以期为引导中小银行坚守定位、服务本地实体经济提供参考。

二、理论分析与研究假说

随着城市商业银行(简称“城商行”)和农村商业银行(简称“农商行”)等中小银行体制改革的深化,我国中小银行进入快速发展阶段,其通过设立异地分支机构进行跨区域扩张的需求也越来越强烈。而监管部门对中小银行跨区域扩张的政策取向经历了“管制—放开—收紧”三个阶段[17]。第一阶段,管制(2006年以前):要求中小银行立足于服务本地区经济建设。第二阶段,放开(2006—2011年):2006年出台《城市商业银行异地分支机构管理办法》,允许满足各项监管要求的城商行逐步开展跨区域经营;2009年印发《关于中小商业银行分支机构市场准入政策的调整意见(试行)》,放松对中小商业银行异地新设分支机构的限制。第三阶段,收紧(2011年以后):2011年“两会”期间,国务院点名批评了某城商行的跨區域扩张行为,随后银监会表示今后将审慎推进城商行跨区域经营,加强对城商行异地扩张的监管;2018年印发《关于规范银行业金融机构异地非持牌机构的指导意见》,对银行业金融机构异地非持牌机构进行规范,要求中小金融机构坚守市场定位,深耕当地市场;2019年发布《关于推进农村商业银行坚守定位 强化治理 提升金融服务能力的意见》,进一步明确原则上机构不出县(区)、业务不跨县(区)的要求。

监管部门之所以收紧中小银行跨区域扩张的政策,是因为中小银行在跨区域布局过程中暴露出一系列问题和隐患,如加剧了金融资源分布的区域不平衡、偏离了服务本地“三农”和小微企业的宗旨、风控能力不足导致风险水平上升等。尽管如此,中小银行为了追求资产的安全性、流动性和盈利性,仍然有动机进行跨区域资金配置,提高自身资产组合的多元化水平。因此,在2011年中小银行异地扩张政策收紧之后,中小银行转而通过业务结构调整的方式进行资金跨区域配置:一方面,减少信贷投放;另一方面,大力发展同业和投资业务。其背后的原因是,中小银行信贷业务受到本地经营限制,只能将资金投资于当地,而同业和投资类业务则可以突破严格的地域限制,进行跨区域资金配置②。既有文献对中国银行参与金融市场业务的运行逻辑进行考察,也发现同业和投资类业务的确是银行跨区域配置资金的重要渠道[18,19]。

对原银保监会发布的全国金融机构许可证信息进行整理分析可得,截至2019年底,仅有84家农商行主动设立异地分支机构进行跨区域扩张,占农商行总数的3.85%。这一数据与监管部门的政策取向是一致的,说明2011年以后异地设立分支机构并非中小银行资金跨区域配置的主要渠道。而对本文样本中1146家中小银行资产结构数据分析可得,中小银行的加权信贷资产占比从2010年的44.38%下降到2018年的35.52%,加权同业和投资类资产占比从2010年的35.80%上升到2018年的50.53%。由此可见,中小银行信贷资产逐渐下降,而同业和投资类资产占比快速上升,表明业务结构调整成为这一时期中小银行资金跨区域配置的主要方式。

经济政策不确定性会对商业银行的经营活动与风险水平产生深刻影响。一方面,经济政策不确定性会增加经济体系中的噪声干扰,致使银行在选择投资项目时面临更加严重的信息不对称约束,难以准确评估借款主体的信用状况和偿债能力,导致自身信用风险上升;另一方面,经济政策不确定性会增大企业经营失败和贷款违约的可能性,恶化银行信贷资产质量和现金流状况,使银行暴露在更严重的流动性风险中。特别是农商行和城商行等中小银行作为地方法人银行,植根于地方,其具有的区域经营特征和支农支小的市场定位会放大中小银行在不确定性环境中面临的安全性和流动性风险,危及银行的可持续经营。

1.区域经营特征。在产业分工格局不断深化的背景下,同一地域往往汇集了同一产业从业企业及产业链配套企业,有些甚至发展出成熟的产业集群,如瑞安汽配、常州光伏和海宁纺织等,区域内企业高度集中于某一行业,导致银行无法进行多样化投资分散行业风险,潜在风险较大。特别是中国区域金融市场存在一种重要的金融制度——担保圈,区域内企业往往组建互联互保网络,以互相担保的方式为彼此的债务融资增信[20]。一旦担保圈内少数企业发生债务违约,风险将快速蔓延到担保链条上的每一环,产生连锁型违约。因此,当地方经济政策不确定性上升时,中小银行信贷业务风险将显著增加,极易诱发区域系统性风险。

2.支农支小的市场定位。中小银行作为我国多层次、广覆盖、有差异的金融机构体系中的重要一环,是银行业系统支农支小的主力军。但是农户及中小企业具有天然的弱势性:资本实力弱、经营范围窄且受市场波动影响大,导致其经营风险较大且缺乏抗风险能力,容易发生贷款违约[21]。因此,当地方经济政策不确定性上升时,农户及中小企业的正常生产经营将遭受更为严重的冲击,导致其贷款违约概率顯著增加,而以农户及中小企业为主要客群的地方中小银行也将面临更高的信贷违约与流动性风险。

上述分析表明,地方经济政策不确定性会增加中小银行本地经营的安全性和流动性风险。由不确定性规避理论可知,面对地方经济政策不确定性上升,中小银行将采取一些手段和方法来降低不确定性因素的影响和危害[22]。根据马科维茨的资产组合管理理论,只要两种资产收益率不是完全正相关,那么,分散投资于两种资产就能够降低资产组合风险。这意味着商业银行可以通过多元化投资管理自身经营风险,即“把鸡蛋放在不同的篮子里”,其中多元化投资的一个重要维度是地域多元化。中小银行主要通过发展同业和投资类业务来进行跨区域资金配置,保持资产组合的地域多元化。中小银行通过跨区域资金配置,一方面,能够降低原先区域集中度和行业集中度较高积聚的风险;另一方面,也可以降低资产组合中农户及中小企业等弱势客户群体占比,从而在经济政策不确定性上升时,确保自身资产组合具有较强的抗风险能力。基于上述分析,提出以下研究假说:

假说1 地方经济政策不确定性上升将促使中小银行进行资金跨区域配置。

假说2 地方经济政策不确定性上升加剧了中小银行本地经营的安全性风险和流动性风险,从而促使其进行资金跨区域配置。

三、研究设计

(一)变量选取

1.被解释变量:中小银行资金跨区域配置。在样本时间段内(2010—2016年),中小银行主要通过业务结构调整的方式进行跨区域资金配置,即减少信贷业务,增加同业和投资类业务。因此,利用银行的信贷资产占比(R_loan)度量中小银行在本地的资金投放,利用同业和投资类资产占比(R_interinv)度量中小银行资金跨区域配置。如果中小银行信贷资产占比下降程度越大、同业和投资类资产占比上升程度越大,表明中小银行进行了更大规模的跨区域资金配置。有研究指出,农村信用社通过购买国债和金融债券等方式实现资金外流,成为其资金跨区域流动的主要渠道[23];同时,利用存贷比来衡量银行的跨区域资金流动[24],并借助存贷比来衡量农村信用社的资金外流情况[25-27]。可见,非信贷业务是包括农村信用社在内的中小银行资金跨区域配置的主要渠道。

2.核心解释变量:地方经济政策不确定性。选取已有研究[28,29]构建的中国省级EPU指数度量地方经济政策不确定性③。选取中国各个省份的日报作为消息来源,进行文章筛选和指标构建,最终获得2000—2017年31个省(区、市)的经济政策不确定性指数,该指数可较好地度量中国地区层面的经济政策不确定性。

3.控制变量。地区层面:选取人口规模(Popu)、人均国内生产总值(Gdppc)、第二产业增加值占比(Secondary)、第三产业增加值占比(Tertiary)和固定资产投资占GDP比重(Invest),从而控制人口规模、经济发展水平、产业结构和投资水平对中小银行资金跨区域配置的影响。银行层面:选取总资产(Asset)、资本充足率(Car)和总资产增长率(Growth),从而控制银行资产规模、资本状况和成长能力的影响。

(二)计量模型

设定基准回归模型如下:

Allocationit=β0+β1LEPUi,t-1+β2Controli,t+ αi+λt+εit(1)

其中,下标i代表中小银行,样本内中小银行与所在行政区域一一对应,所以i也代表行政区域;下标t代表年份。Allocationit表示中小银行i在t年的资金跨区域配置;LEPUi,t-1表示地区i在t-1年的地方经济政策不确定性,滞后一期以缓解反向因果的干扰。控制变量Controli,t包含银行和地区两个层面的指标,从而捕捉银行和地区特征对中小银行资金跨区域配置的影响。同时,控制了个体固定效应αi和时间固定效应λt,以消除不随时间变化的银行和区域异质性及宏观冲击。为控制面板数据潜在的自相关和异方差问题,将回归系数的标准误聚类到银行(区域)层面。

(三)数据来源

使用2010—2018年1146家中小银行及所在地区的经济统计数据,样本具有全国代表性。(1)中小银行数据。样本中包括了122家城商行和1024家农商行(包括尚未改制的农村信用社)。其中2010—2018年的城商行数据来自Wind资讯及手工搜集,2010—2016年的农商行数据来自原银保监会,2017—2018年的农商行数据来自Wind资讯及手工搜集。(2)地区经济统计数据。地市级经济统计数据来自《中国城市统计年鉴》;县级经济统计数据来自《中国县域统计年鉴》,并通过查阅各省统计年鉴补充了其中的缺失值。各变量定义与描述性统计见表1。

四、实证结果

(一)基准回归

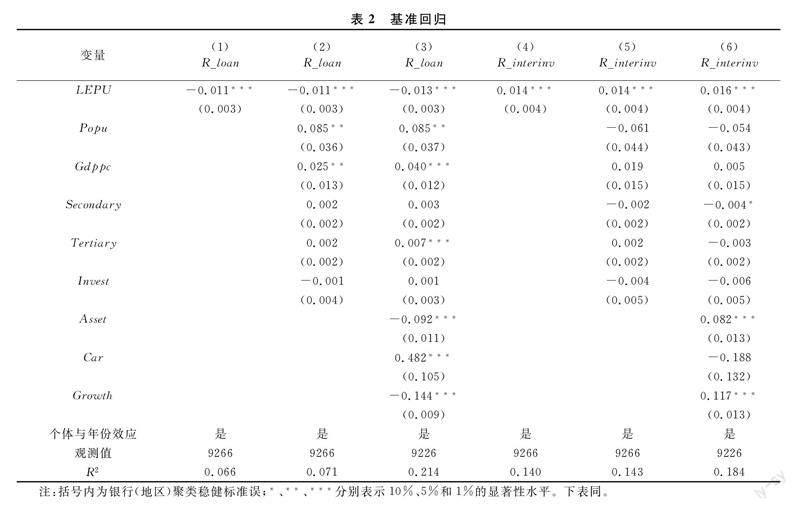

表2汇报了地方经济政策不确定性对中小银行资金跨区域配置的影响。其中,列(1)~列(3)被解释变量为信贷资产占比(R_loan),列(4)~列(6)被被解释变量为同业和投资类资产占比(R_interinv)。控制变量方面,列(1)仅控制了个体和年份固定效应,列(2)添加了地区特征变量,列(3)进一步控制了银行特征变量;列(4)~列(6)的控制变量添加方式与列(1)~列(3)相同。回归结果显示,地方经济政策不确定性与中小银行资产结构存在显著的相关关系,地方经济政策不确定性越高,会导致中小银行信贷资产占比越低、同业和投资类资产占比越高。这意味着地方经济政策不确定性促使中小银行进行资金跨区域配置,减少本地的资金投放,将更多的资金投向其他地方,从而假说1得证。

(二)稳健性检验

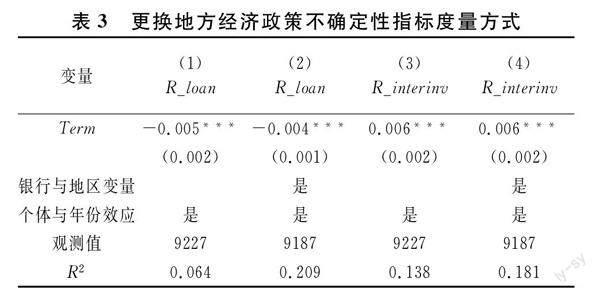

1.更换地方经济政策不确定性指标度量方式。在中国的垂直管理体制下,地方政府面临周期性的换届及官员的人事变动,而每届地方政府的经济增长目标和宏观调控手段都有所不同,导致地方政府换届及地方主官变更时会产生较强的经济政策不确定性[30]。因此,参考已有研究[31,32],利用地方主官——市委书记变更(Term)来度量地方经济政策不确定性,市委书记变更的年份Term=1,否则为0。市委书记数据来自手工整理,从新华网、人民网及地方政府网站搜集了各个城市历年市委书记换届信息。表3汇报了将地方经济政策不确定性度量方式更换为市委书记换届后的回归结果,表明地方经济政策不确定性对中小银行资金跨区域配置具有显著的促进作用,支持了基准回归结果。

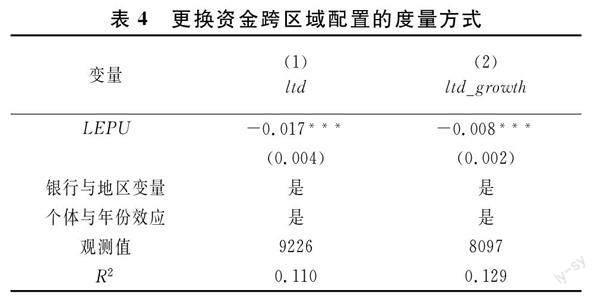

2.更换资金跨区域配置的度量方式。用存贷比来作为资金跨区域配置的度量方式进行稳健性检验。具体来说,构建存贷比(ltd)和前后两期存贷比之差(ltd_growth),基于式(1)进行回归检验。如果地方经济政策不确定性对存贷比或者存贷比之差存在负向影响,则表明地方经济政策不确定性推动了中小银行的资金跨区域配置。表4汇报了相关回归结果,其中列(1)被解释变量为存贷比(ltd),列(2)被解释变量为存贷比之差(ltd_growth)。可以看出,地方经济政策不确定性对中小银行存贷比和存贷比之差均存在显著的负向影响,表明地方经济政策不确定性上升会促进中小银行资金跨区域配置。

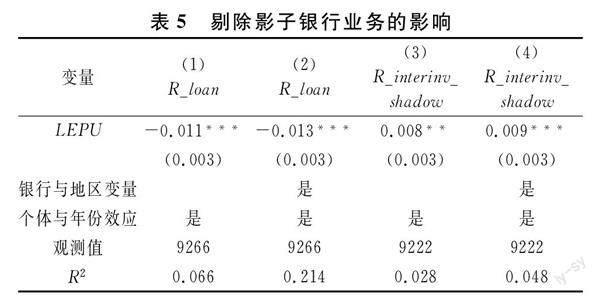

3.剔除影子银行业务的影响。在样本期内(2010—2016年),许多中小银行开始从事影子银行业务,将信贷资产转为同业资产或投资类资产,这会导致中小银行信贷资产占比下降、同业和投资类资产占比上升,从而影响基准回归结果。信貸资产转为非信贷资产是商业银行参与影子银行业务的重要模式。在这一模式中,银行最初通过同业业务投资非标资产,并将其归类到买入返售资产项下;2014年人民银行等五部门发布127号文禁止了非标资产的买入返售,此后银行又将非标资产转到应收款项类投资科目中。由此可见,买入返售资产和应收款项类投资科目是银行从事影子银行活动的重要渠道,相关研究也利用买入返售资产和应收款项类投资科目的大小来反映银行从事影子银行业务的规模[33-35]。为此,通过计算,即(同业和投资类资产-买入返售资产-应收款项类资产)/总资产,剔除由影子银行业务驱动的同业和投资类资产增长。表5的列(1)、列(2)为地方经济政策不确定性对中小银行信贷资产占比的影响,列(3)、列(4)为地方经济政策不确定性对中小银行剔除影子银行业务后的同业和投资类资产占比的影响。结果发现依然支持基准回归,地方经济政策不确定性显著促进了中小银行资金跨区域配置。

4.调整标准误聚类层级并控制地区年份固定效应。农商行是我国中小银行的重要组成部分,其日常经营管理活动受到省联社管理,省联社掌管其人事权、大额财务审批权和业务指导权,因此,同一省份农商行在不同时期的扰动项可能存在序列相关性。为了缓解这一问题,将回归系数的标准误聚类到省级层面,回归结果见表6中的列(1)、列(2)。同时,近年来各个地区先后出台了一些政策措施来引导中小银行回归本源、服务本地实体经济发展,为控制不同地区随时间变化的因素对中小银行资金跨区域配置的影响,在回归中加入省份年份固定效应,回归结果见表6中的列(3)、列(4)。结果表明,不论是将标准误聚类到省级,还是加入地区年份固定效应,地方经济政策不确定性对中小银行资金跨区域配置均存在促进作用。

(三)机制检验

为实证检验作用机制,在回归中引入地方经济政策不确定性LEPU与中小银行资本充足率Car及流动性水平Liquidity的交互项。如果地方经济政策不确定性上升确实加剧了中小银行本地经营的安全性风险和流动性风险,促使其进行资金跨区域配置,那么,对于资本越充足、流动性水平越高的中小银行,其进行资金跨区域配置的程度就越小。因此,当交互项LEPU×Car与LEPU×Liquidity均对信贷资产占比存在正向影响、对同业和投资类资产占比存在负向影响时,研究假说2成立。结果显示④:交互项LEPU×Car对中小银行信贷资产占比存在显著的正向影响,对同业和投资类资产占比存在显著的负向影响;交互项LEPU×Liquidity对银行信贷资产占比有显著的正向影响,对同业和投资类资产占比有显著的负向影响。结果表明,面对地方经济政策不确定性的上升,资本越充足、流动性越高的中小银行资金跨区域配置的程度越小。这意味着,地方经济政策不确定性确实加剧了中小银行本地经营的安全性风险和流动性风险,从而促使其进行资金跨区域配置,研究假说2得证。

(四)异质性分析

我国中小银行的主体是农商行和城商行,两者在经营地域及服务对象等方面存在一定的差异,因此,基于两类中小银行展开异质性分析。城商行主要在城区范围内经营,为地方企业和地方居民提供金融服务;农商行主要在县域及农村地区经营,服务于县域及农村地区的居民和中小企业。相较于城商行,农商行在资产规模、资本实力和经营水平等方面处于弱势地位,其经营重心也更加下沉,服务于农户和小微企业。由于农户和小微企业的抗风险能力较弱,遭受不确定性冲击时贷款违约的概率更高,这将给农商行的经营带来更高的安全性风险。因此,面对地方经济政策不确定性上升,农商行进行资金跨区域配置的程度将大于城商行。

为此,首先构建Banktype指标,当样本里中小银行是农商行时,Banktype=1;否则,Banktype=0。其次构建LEPU与Banktype的交互项,并考察交互项LEPU×Banktype对资金跨区域配置的影响。回归结果显示④:交互项LEPU×Banktype在5%的水平上对信贷资产占比存在显著的负向影响,在1%的水平上对同业和投资类资产占比存在显著的正向影响。这表明相较于城商行,地方经济政策不确定性对农商行资金跨区域配置的促进作用更大。

五、结论与政策启示

以上基于1146家具有全国代表性的中小银行样本数据,研究了地方经济政策不确定性对中小银行资金跨区域配置的影响。结果发现,地方经济政策不确定性对中小银行资金跨区域配置具有显著的促进作用。地方经济政策不确定性上升加剧了中小银行本地经营的安全性风险和流动性风险,从而促使其进行资金跨区域配置。相较于城商行,地方经济政策不确定性上升对于农商行资金跨区域配置的促进作用更大。

由以上研究结论可以得到如下政策启示:第一,地方经济政策不确定性是促使中小银行减少本地信贷投放、加大跨区域资金配置的重要因素,地方政府应尽量维持经济政策的连贯性和稳定性。短期来看,地方政府需要提高政策制定和执行的透明度,通过专家解读、媒体评论等方式向大众准确传达政策意图,使市场主体对经济政策形成正确认知与合理预期;长期来看,要注重通过市场化方式解决经济运行中的结构性矛盾,减少刺激性政策的运用,特别是要避免经济政策的“急转弯”,从而为中小银行营造良好的政策环境。第二,非信贷类业务是中小银行资金跨区域配置的重要方式,监管部门应合理调控中小银行从事非信贷业务的力度。随着中小银行异地经营限制的政策收紧,中小银行越来越多地利用非信贷业务渠道实现资金跨区域配置,导致资金大量外流。因此,监管部门应进一步强化中小银行支农支小的定位,推动其业务重心回归信贷主业,确保信贷资产在总资产中保持适当比例,合理控制用于非信贷业务的资金比例。第三,拓宽中小银行资本和流动性补充渠道,增强应对经济政策不确定性的能力。地方经济政策不确定性通过加剧中小银行本地经营的安全性风险和流动性风险,促使其进行资金跨区域配置。由于中小银行自身资本和流动性补充能力弱,有效拓宽其资本和流动性的补充渠道,成为提高中小银行对经济政策不确定性抵御能力的重要方式。在资本补充方面,放宽中小银行补充二级资本或其他一级资本的条件,尝试配股融资、地方专项债及转股協议存款等新型资本补充工具;在流动性补充方面,强化货币政策的逆周期调节和结构调节功能,保持中小银行流动性合理充裕,并畅通流动性传导渠道,探索货币政策工具更多地直接向中小银行开放。

注释:

① 比如,2018年、2019年和2021年中央一号文件均明确提及推动农村中小银行回归本源,服务本地“三农”;2019年银保监会出台《关于推进农村商业银行坚守定位 强化治理 提升金融服务能力的意见》,要求农村中小银行把握自身差异化定位,专注服务本地,严格审慎开展综合化和跨区域经营,原则上机构不出县(区)、业务不跨县(区)。

② 资料来源,见https://www.djyb.com/view?id=2205215598573365。

③ 之所以未使用Baker等[29]构建的中国EPU指数,是因为本文探讨的是中国地方经济政策不确定性,而Baker等构建的指数衡量的是全国层面的经济政策不确定性,在地区层面不存在变动。

④ 限于篇幅,具体结果未作呈现,如有需要可联系作者。

参考文献:

[1] 林毅夫,李永军.中小金融机构发展与中小企业融资[J\].经济研究,2001(1):10-18.

[2] 刘畅,刘冲,马光荣.中小金融机构与中小企业贷款[J\].经济研究,2017,52(8):65-77.

[3] 顾海峰,于家珺.中国经济政策不确定性与银行风险承担[J\].世界经济,2019,42(11):148-171.

[4] Gulen H, Ion M. Policy uncertainty and corporate investment[J\]. Review of Financial Studies, 2016, 29(3): 523-564.

[5] 张成思,刘贯春.中国实业部门投融资决策机制研究——基于经济政策不确定性和融资约束异质性视角[J\].经济研究,2018,53(12):51-67.

[6] 刘贯春,刘媛媛,张军.经济政策不确定性与中国上市公司的资产组合配置——兼论实体企业的“金融化”趋势[J\].经济学(季刊),2020,20(5):65-86.

[7] 聂辉华,阮睿,沈吉.企业不确定性感知、投资决策和金融资产配置[J\].世界经济,2020,43(6):77-98.

[8] 谭小芬,张文婧.经济政策不确定性影响企业投资的渠道分析[J\].世界经济,2017,40(12):3-26.

[9] Gilchrist S, Sim J, Zakrajek E. Uncertainty, financial frictions, and investment dynamics[R\]. NBER Working Paper, 2014.

[10]Alfaro I, Bloom N, Lin X. The finance uncertainty multiplier[R\]. NBER Working Paper, 2018.

[11]田国强,李双建.经济政策不确定性与银行流动性创造:来自中国的经验证据[J\].经济研究,2020,50 (11):19-35.

[12]申宇,任美旭,赵静梅.经济政策不确定性与银行贷款损失准备计提[J\].中国工业经济,2020(4):154-173.

[13]Berger A, Guedhami O, Kim H, et al. Economic policy uncertainty and bank liquidity hoarding[J\]. Journal of Financial Intermediation, 2022, 49:100893.

[14]Gissler S, Oldfather J, Ruffino D. Lending on hold: regulatory uncertainty and bank lending standards[J\]. Journal of Monetary Economics, 2016, 81: 89-101.

[15]Valencia F. Aggregate uncertainty and the supply of credit[J\]. Journal of Banking & Finance, 2017, 81: 150-165.

[16]Alessandri P, Bottero M. Bank lending in uncertain times[J\]. European Economic Review, 2020, 128: 1-19.

[17]李夢雨,魏熙晔.经济下行背景下城市商业银行跨区域经营研究[J\].中央财经大学学报,2016(10):39-47.

[18]张一林,刘雪松,周颖.中国银行间市场的运行逻辑[J\].财经科学,2017(11):18-31.

[19]钱雪松,谢晓芬,杜立.金融发展、影子银行区域流动和反哺效应——基于中国委托贷款数据的经验分析[J\].中国工业经济,2017(6):60-78.

[20]张一林,郁芸君,蒲明.担保圈危机、债务挤兑与区域风险治理[J\].世界经济,2022,45(9):83-105.

[21]Berger A N, Udell G F. Relationship lending and lines of credit in small firm finance[J\]. Journal of Business, 1995, 68(3): 351-381.

[22]Hofstede G. Culture and organizations[J\]. International Studies of Management & Organization, 1980, 10(4): 15-41.

[23]周振,伍振军,孔祥智.中国农村资金净流出的机理、规模与趋势:1978—2012年[J\].管理世界,2015(1):63-74.

[24]张兴华,张宇.直接融资发展对“卢卡斯悖论”的消解作用——基于细分渠道跨区域资本流动的研究[J\].经济学报,2021,8(3):144-172.

[25]张珩,程名望,罗剑朝,等.破解地方金融机构支持县域经济发展之谜[J\].财贸经济,2022,43(2):98-111.

[26]孙希芳,王晨晨.农信社股份制改革对县域经济增长的影响研究[J\].财经研究,2022,48(4):154-168.

[27]王重润,高玮,赵冬暖.数字普惠金融对农村信用社存贷差变动的影响[J\].农村金融研究,2023(1):52-61.

[28]Yu J, Shi X, Guo D, et al. Economic policy uncertainty (EPU) and firm carbon emissions: evidence using a China provincial EPU index[J\]. Energy Economics, 2021, 94: 105071.

[29]Baker S, Bloom N, Davis S. Measuring economic policy uncertainty[J\]. Quarterly Journal of Economics, 2016, 131(4): 1593-1636.

[30]余靖雯,郭凯明,龚六堂.宏观政策不确定性与企业现金持有[J\].经济学(季刊),2019,18(3):987-1010.

[31]徐业坤,钱先航,李维安.政治不确定性、政治关联与民营企业投资——来自市委书记更替的证据[J\].管理世界,2013(5):116-130.

[32]雷光勇,王文忠,刘茉.政治不确定性、股利政策调整与市场效应[J\].会计研究,2015(4):33-39.

[33]祝继高,胡诗阳,陆正飞.商业银行从事影子银行业务的影响因素与经济后果——基于影子银行体系资金融出方的实证研究[J\].金融研究,2016(1):66-82.

[34]Chen K, Ren J, Zha T. The nexus of monetary policy and shadow banking in China[J\]. American Economic Review, 2018, 108(12): 3891-3936.

[35]邹宜斌,许诗源.中国影子银行研究:回顾与展望——基于CiteSpace的期刊文献计量分析[J\].农村金融研究,2022(6):60-79.

(责任编辑:宁小青)

Local Economic Policy Uncertainty and Small and Medium-Sized

Banks’ Capital Allocation Across Regions

QI Hao1,ZHU Yongyi2,SHENG Tianxiang1,MA Jiujie3

(1.School of Finance, Nanjing Agricultural University, Nanjing, Jiangsu 210095,China;

2.School of Government Management, University of International Business and Economics, Beijing 100029, China;

3.School of Agricultural Economics and Rural Development, Renmin University of China, Beijing 100872,China)

Abstract:Using the data of 1146 nationally representative small and medium-sized banks, this paper studies the impact of local economic policy uncertainty on the cross-regional allocation of funds of small and medium-sized banks. The results show that local economic policy uncertainty significantly promotes the cross-regional allocation of funds of small and medium-sized banks. The baseline regression result holds after a series of robustness tests. The mechanism is that rising local economic policy uncertainty exacerbates the security risk and liquidity risk of local operations of small and medium-sized banks, thus prompting them to allocate funds across regions. The heterogeneity analysis shows that the local economic policy uncertainty rising has a greater effect on the cross-regional allocation of funds by rural commercial banks than by urban commercial banks. In view of this, local governments should try to ensure the consistency and stability of economic policies in order to guide small and medium-sized banks to better serve the local real economy.

Key words:local economic policy uncertainty; small and medium-sized banks; inter-regional allocation of capital; asset structure adjustment

收稿日期: 2022-11-28; 修回日期: 2023-04-13

基金項目:国家自然科学基金项目(72203097);中央高校基本科研业务费项目(KYQN2023013、SKYC2022005、SKQY2023003);江苏高校哲学社会科学研究一般项目(2022SJYB0046);教育部人文社会科学研究项目(22YJC790094);中国博士后科学基金面上项目(2023M731721)

作者简介: 亓浩(1992—),男,山东沂源人,博士,南京农业大学金融学院助理研究员,研究方向:农村金融、数字金融;通信作者:马九杰(1967—),男,山东郯城人,博士,中国人民大学农业与农村发展学院教授,博士生导师,研究方向:农村金融、发展经济学等。