实验经济学视角下中国家财险需求不足的实证研究

2023-12-11雷牧君杨胜刚张少勇

雷牧君 杨胜刚 张少勇

摘 要:基于心理学注意衰减模型与内驱力降低理论,使用实验经济学处理效应检验和logit回归方法,探究中国家财险需求不足的问题。结果表明:潜在客户家财险决策以接受相关外部刺激为前提,第一阶段先感知家庭财产风险,第二阶段再评估家财险需求;绝大部分潜在客户难以接受到家财险相关外部刺激是导致保险需求不足的重要原因。鉴于此,可从转变财产险公司营销方式与经营理念、充分履行房地产与物业管理公司自身服务义务、有效发挥政府社会管理职能这三方面着手,将潜在需求逐步转化为家财险保单。

关键词: 家财险;风险决策模型;经济学实验;logit模型

中图分类号:F842.4 文献标识码: A 文章编号:1003-7217(2023)06-0028-07

一、引 言

考虑到洪涝、地质灾害、冰雹等极端事件给居民家庭财产带来的重大损失,中国政府在大力建设国家防灾减灾救灾体系的同时,也在加快培育市场化力量。保险作为近现代风险管理的常用工具,得到了政府的全力支持。然而,中国家财险市场发展并不顺利,需求不足问题困扰已久。不管是保费收入还是财险市场份额占比,家财险数额历来较低,而且中美间差别巨大。

回顾国内文献,对于个体决策问题,通过经济学实验实施针对性研究已取得了相当大的进展[1-3]。但在家财险领域,基于已有公开数据或问卷调查数据进行的计量分析仍是主流,实验经济学方法运用较少,仅个别学者做过综述类研究[4]。整体而言,家财险需求不足问题的产生原因大致可以归纳为供给与需求两方面。供给方面,相关原因有保险产品结构单一、保障范围窄、费率设计不合理、营销储备人才匮乏等;需求方面,相关原因有潜在客户风险意识淡薄、金融素养不高、政府社会管理职责失衡等[5,6]。除了市场参与者角度,经济增长率、通货膨胀率、收入等因素与家财险购买行为间也存在正相关关系[7]。优化产品设计、完善理赔服务、积极培育专业人才等措施固然能有效缓解家财险需求不足问题[8,9],而数据挖掘技术、长尾理论和区块链技术下,传统财产保险公司经营业态与互联网技术的融合创新成为解决家财险需求问题的最新破题思路[10-12]。

与之相对,国外相关研究更偏微观,有从风险决策角度展开的,抽象为对潜在客户高损失低发生概率(LPHI,low probability high impact)事件和低损失高发生概率(HPLI,high probability low impact)事件间风险决策行为的分析;也有从巨灾保险、洪水保险这一具体角度论述的,且绝大多数以经济学实验的方式开展。相关实验发现,在相似的风险损失情境中,差异化的决策行为经常出现。对待巨灾保险,高估风险事件发生概率形成较高的保险支付意愿(WTP,willingness to pay)与低估风险事件发生概率不购买任何保险的行为均有出现[13]。有关均值保留展开式①的实验研究则指出,微观个体对LPHI保险需求较高,對HPLI保险需求较低,成为支持期望效用理论中风险厌恶行为的有力证据[14]。基于方便学生样本的实验数据表明,近因效应(recency effects)让微观个体对经常发生的轻微损失事件有更清晰的记忆,因此其主观加权平均损失较LPHI事件更大,实验中有更多学生购买降低HPLI风险的保护措施,符合前景理论的预测[15]。在历史风险事件的影响研究上,由自然实验产生的矛盾证据(mixed evidence)也被相继发现。一方面,由于可得性启发(availability heuristic)[16],乐于投保巨灾保险的潜在客户往往具有风险损失经历[17,18];另一方面,发生风险损失事件后,财务上的拮据、精神上的伤痛、直观思维上的偏误等多方面原因,让潜在客户表现出赌徒谬误(gambler’s fallacy)[19]行为,来年选择不购买保险而非继续购买保险[20]。此外,从性别、年龄、收入、教育经历等方面,相关学者也对保险决策的影响因素展开了研究[21,22]。

综上所述,对于保险需求的研究,经济学实验早已成为国际主流的研究方法,以更好地匹配微观决策问题,但是,相关文献大多从研究者主观视角出发,未考虑潜在客户风险决策过程的心理基础与环境因素,所得结论难以整合且不成体系,对解决中国家财险需求不足问题的作用十分有限。

二、中国家财险市场需求不足的现状

从经济、地理特征出发,中美间共性较大,通过两国间家财险经营情况的横向比较与国内家财险发展历程的纵向分析,可以清晰、客观地了解中国家财险目前的状况。

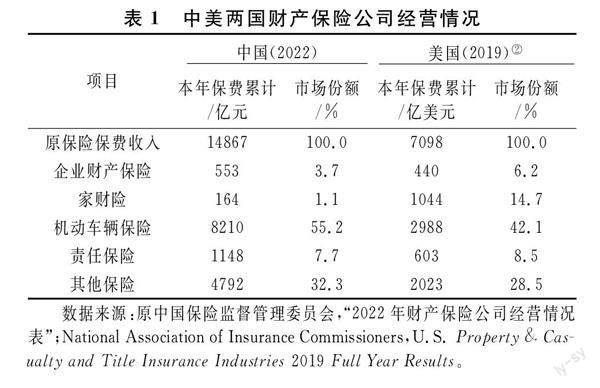

横向来看,2019年中国家财险保费收入91亿元,占财险公司原保险保费收入的0.7%;美国家财险保费收入1044亿美元,占比为14.7%,两国占比差距达到21倍,而在企业财产保险、机动车辆保险、责任保险中却未发现如此差距。纵向来看,近三年,中国家财险保费收入增速虽有所提高,但截至2022年末,家财险保费收入占比仍只有1.1%,远低于车险的55.2%。住房与车辆同属居民重要家庭财产,二者在保险购买上的差距却异常大。相关媒体也有报道,中国各地家财险投保率普遍低于10%,而商业车险投保率则接近90%。以上种种现状表明,中国家财险具有严重的需求不足问题。中美家财险保费与市场份额情况见表1。

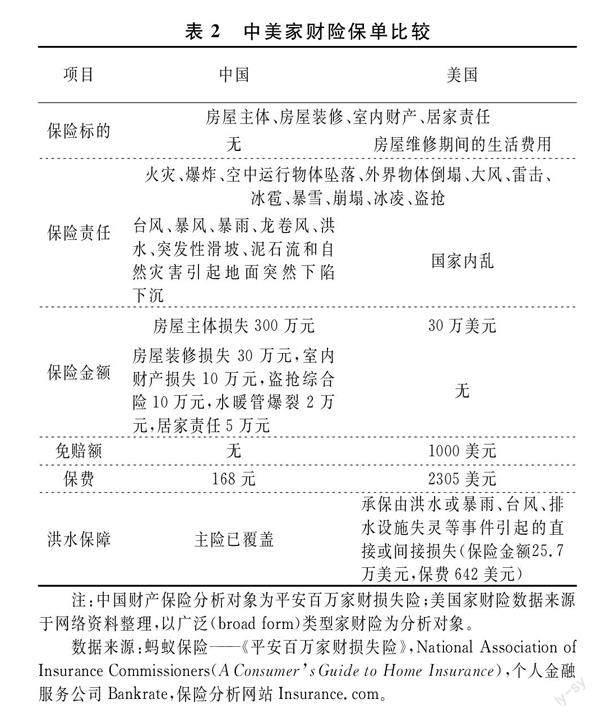

另外,比较中美家财险保单。从表2中可发现,中国家财险除开不赔偿房屋维修期间的生活费用,以及不承担国家内乱风险外,保险责任全面、保险金额充足、无免赔额、保费低廉,保单性价比大幅优于美国同类产品。即便考虑人均收入上的差异,国内学者频繁指出的保障范围窄、费率高、保障不全面等仍不是造成中国家财险需求严重不足的原因。

三、二阶段家财险决策模型的构建

通过对潜在客户风险决策生理特征与心理特征的分析,大致可将家财险决策行为分为风险感知与保险需求产生两个阶段。

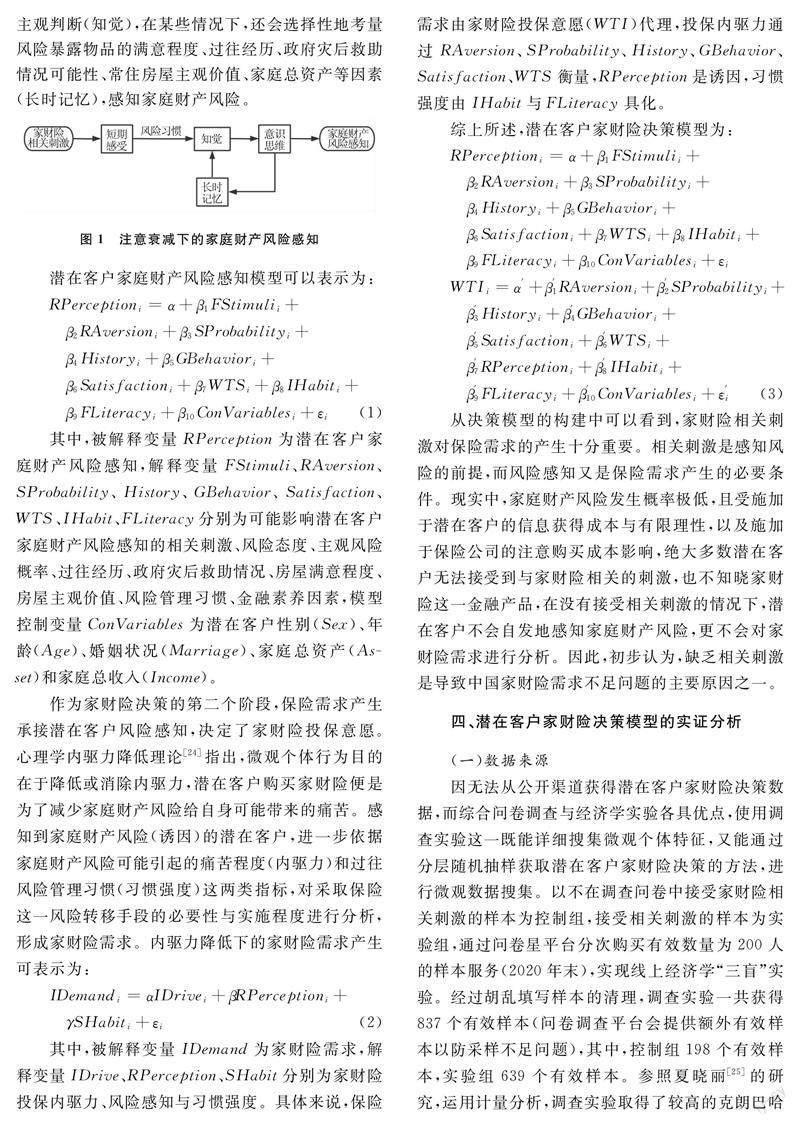

就家庭财产风险感知的第一阶段,借鉴Treisman的注意衰减模型[23],从个体心理的产生与传递角度,可以较好地描述潜在客户经历的心理过程,具体情形见图1。注意衰减下的家庭财产风险感知过程为:在家财险相关因素的刺激下,潜在客户产生短期感受,并根据不同的风险态度、保险购买历史等风险习惯(过滤器),形成有关风险损失与发生概率的主观判断(知觉),在某些情况下,还会选择性地考量风险暴露物品的满意程度、过往经历、政府灾后救助情况可能性、常住房屋主观价值、家庭总资产等因素(长时记忆),感知家庭财产风险。

其中,被解释变量RPerception为潜在客户家庭财产风险感知,解释变量FStimuli、RAversion、SProbability、History、GBehavior、Satisfaction、WTS、IHabit、FLiteracy分别为可能影响潜在客户家庭财产风险感知的相关刺激、风险态度、主观风险概率、过往经历、政府灾后救助情况、房屋满意程度、房屋主观价值、风险管理习惯、金融素养因素,模型控制变量ConVariables为潜在客户性别(Sex)、年龄(Age)、婚姻状况(Marriage)、家庭总资产(Asset)和家庭总收入(Income)。

作为家财险决策的第二个阶段,保险需求产生承接潜在客户风险感知,决定了家财险投保意愿。心理学内驱力降低理论[24]指出,微观个体行为目的在于降低或消除内驱力,潜在客户购买家财险便是为了减少家庭财产风险给自身可能带来的痛苦。感知到家庭财产风险(诱因)的潜在客户,进一步依据家庭财产风险可能引起的痛苦程度(内驱力)和过往风险管理习惯(习惯强度)这两类指标,对采取保险这一风险转移手段的必要性与实施程度进行分析,形成家财险需求。内驱力降低下的家财险需求产生可表示为:

其中,被解释变量IDemand为家财险需求,解释变量IDrive、RPerception、SHabit分别为家财险投保内驱力、风险感知与习惯强度。具体来说,保险需求由家财险投保意愿(WTI)代理,投保内驱力通过RAversion、SProbability、History、GBehavior、Satisfaction、WTS衡量,RPerception是诱因,习惯强度由IHabit与FLiteracy具化。

综上所述,潜在客户家财险决策模型为:

从决策模型的构建中可以看到,家财险相关刺激对保险需求的产生十分重要。相关刺激是感知风险的前提,而风险感知又是保险需求产生的必要条件。现实中,家庭财产风险发生概率极低,且受施加于潜在客户的信息获得成本与有限理性,以及施加于保险公司的注意购买成本影响,绝大多数潜在客户无法接受到与家财险相关的刺激,也不知晓家财险这一金融产品,在没有接受相关刺激的情况下,潜在客户不会自发地感知家庭财产风险,更不会对家财险需求进行分析。因此,初步认为,缺乏相关刺激是导致中国家财险需求不足问题的主要原因之一。

四、潜在客户家财险决策模型的实证分析

(一)数据来源

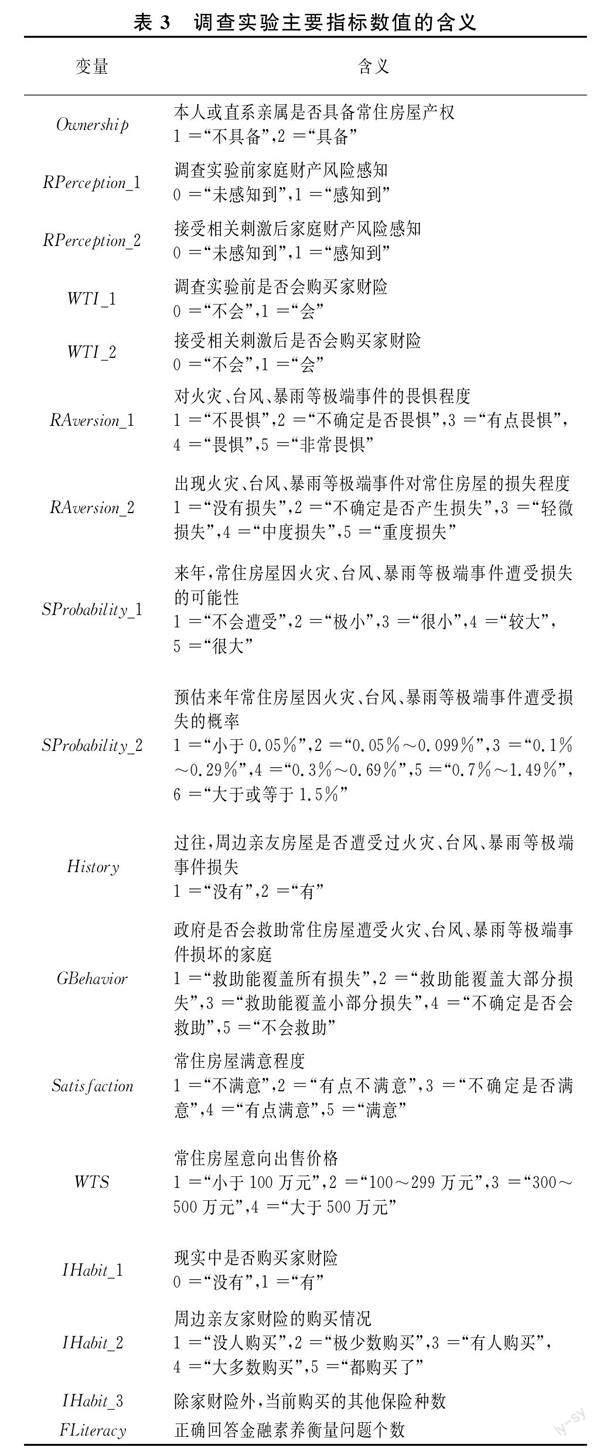

因无法从公开渠道获得潜在客户家财险决策数据,而综合问卷调查与经济学实验各具优点,使用调查实验这一既能详细搜集微观个体特征,又能通过分层随机抽样获取潜在客户家财险决策的方法,进行微观数据搜集。以不在调查问卷中接受家财险相关刺激的样本为控制组,接受相关刺激的样本为实验组,通过问卷星平台分次购买有效数量为200人的样本服务(2020年末),实现线上经济学“三盲”实验。经过胡乱填写样本的清理,调查实验一共获得837个有效样本(问卷调查平台会提供额外有效样本以防采样不足问题),其中,控制组198个有效样本,实验组639个有效样本。参照夏晓丽[25]的研究,运用计量分析,调查实验取得了较高的克朗巴哈信度(0.634)与结构效度(KMO系数为0.679,Bartlett球形度检验显著性为0.000),且不同问题间的关联结构与家财险潜在客户决策模型十分类似,表明调查实验信度、效度较高。调查实验主要指标数值的含义见表3。

表4中的描述性统计分析进一步表明,调查实验样本代表性较好。Ownership均值为1.85,表明大部分样本具备常住房屋产权;RPerception_1均值为0.29、WTI_1均值为0.18,表明大部分样本家庭财产风险意识薄弱,家財险投保意愿不强,这与中国家财险需求不足现状十分相符;IHabit_1均值为0.21、IHabit_2均值为2.35,表明绝大部分样本没有购买家财险,且只有极少部分周边亲友购买了家财险。整体来看,调查实验样本描述性统计数据与中国现状基本相符。

以上分析结果表明,调查实验数据是潜在客户家财险决策的真实体现,调查实验样本是总体的有效代表,相关数据可以用于接下来的实证分析。

(二)实证分析

对潜在客户家财险决策模型的检验分为四步:一是根据实验经济学处理效应检验方法,使用占比比较、非参数显著性检验方式对相关刺激与风险感知、保险需求间的关系进行检验;二是根据计量经济学回归分析方法,运用logit模型,对风险感知影响因素进行分析;三是对调查实验参与者的保险需求进行实证分析;四是稳健性检验。

1.实验经济学处理效应检验。家财险相关刺激的处理效应检验上,综合使用组间比较与组内对比进行分析。

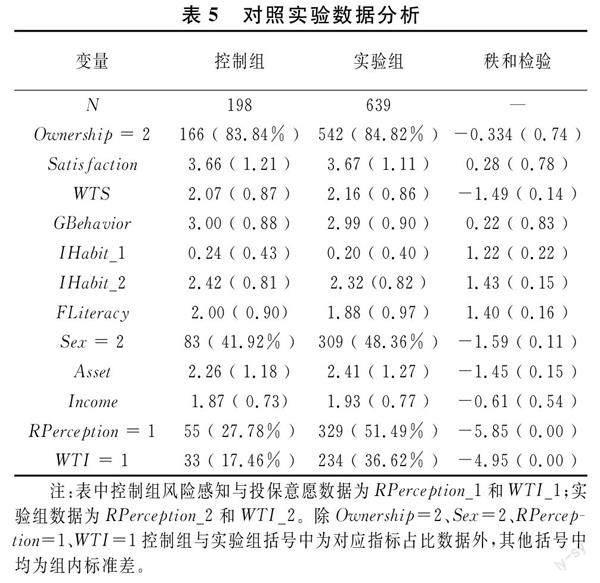

表5列示了组间对照比较结果。从实证数据可以看出,控制组与实验组仅在风险感知与投保意愿上具有显著差别,而在其他指标上的表现基本一致。风险感知方面,控制组有55个样本感知到了家庭财产风险,占比为27.78%;实验组有329个样本感知到了家庭财产风险,占比为51.49%,几乎是控制组的2倍。两组间家庭财产风险感知秩和检验统计量为-5.85,在1%的显著性水平下拒绝了控制组与实验组数据来自同一总体的原假设。投保意愿方面,控制组有33个样本愿意购买家财险,占比为17.46%(由于部分数据缺失,控制组投保意愿占比数据由189个有效样本计算得来);实验组有234个样本愿意购买家财险,占比为36.62%,是控制组的2倍有余。两组间家财险投保意愿秩和检验统计量为-4.95,在1%的显著性水平下拒绝了控制组与实验组数据来自同一总体的原假设。以上分析表明,家财险相关刺激能显著提高潜在客户的家庭财产风险感知和家财险投保意愿,相关刺激与风险感知、投保意愿间存在因果关系。

此外,对具有接受相关刺激前后风险感知和投保意愿数据的205名实验组样本组内对比分析也表明,接受家财险相关刺激后,潜在客户感知到家庭财产风险和愿意购买家财险的比例明显上升,基本提高了一倍左右③。

2.计量经济学风险感知影响因素分析。

风险感知影响因素分析上,运用全样本子集法与逐步法下的多元logit回归,对接受刺激前后的风险感知数据进行研究,以实现对潜在客户家庭财产风险感知机制的完整识别。

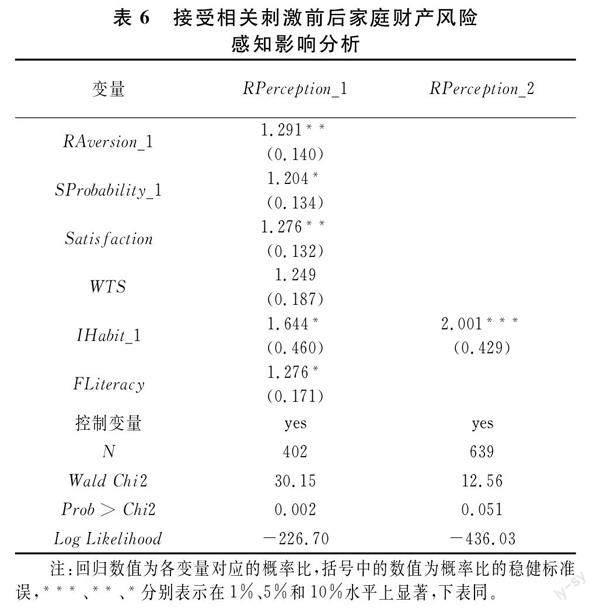

表6列示了接受相关刺激前后家庭财产风险感知影响分析结果。从相关数据可以看出,接受相关刺激前,RAversion_1、SProbability_1、Satisfaction、IHabit_1、FLiteracy与Rperception_1之间存在正相关,这与家庭财产风险感知模型中潜在客户的思维决策方式十分接近;接受相关刺激后,仅IHabit_1与RPerception_2存在正相关,这或与家庭财险相关刺激“支付”了信息搜集与注意购买成本,消除了潜在客户间信息上的不平等有关。整体来说,接受相关刺激前后潜在客户的决策方式并没有明显差别,都能被家庭财产风险感知模型所概括。

3.计量经济学保险需求形成分析。

和对风险感知的分析类似,使用多元logit回归的方式,就接受刺激前后的投保意愿进行分析。

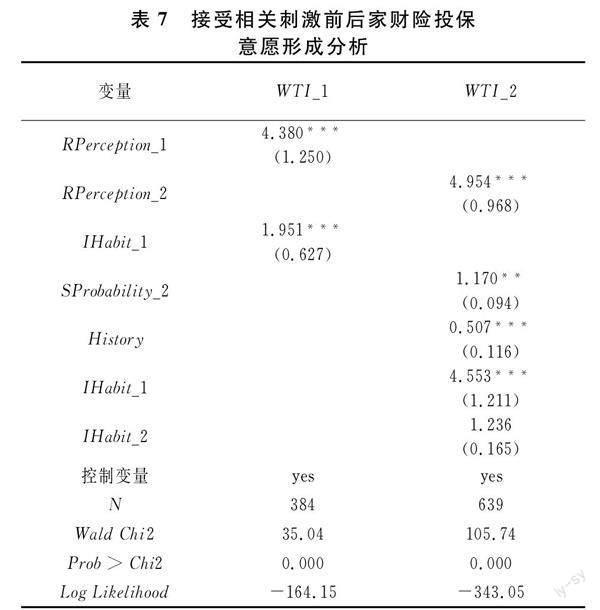

表7列示了接受相关刺激前后家财险投保意愿形成分析结果。从相关数据可以看出,接受相关刺激前,RPerception_1、IHabit_1与WTI_1之间存在正相关,家财险需求模型中风险感知与风险管理习惯变量十分显著;接受相关刺激后,RPerception_2、SProbability_2、History、IHabit_1、IHabit_2与WTI_2间存在正相关关系,內驱力降低下的家财险需求模型得到验证。综合来看,由于相关刺激的出现,潜在客户不仅将注意力集中于家财险投保评估之上,还提供了评估所需的直接信息与简明思维路径,减少了信息成本与认知超载造成的非理性行为,潜在客户家财险需求的决策过程自然更趋近于“理性”,考虑的因素更多。整体来说,接受相关刺激前后潜在客户的决策方式并没有明显差别,都能被家财险需求模型所概括。

4.稳健性检验。

借鉴剔除部分类别进行稳健性检验的思路[26],仅使用具有常住房屋产权的样本数据对风险感知和保险需求形成机制进行了再次分析。实证结果显示,关键变量概率比数值与显著程度均未发生明显改变,二阶段家财险决策机制的稳健性较高④。

综上所述,处理效应检验验证了相关刺激与家庭财产风险感知、保险投保意愿间的因果关系;计量分析则对风险感知、投保意愿与各影响因素间的相关关系进行了检验,证实了风险感知、风险态度、主观风险概率、房屋满意程度、过往经历、风险管理习惯等一众变量对保险决策的影响,二阶段家财险决策模型的科学性得到了较好的证实。

五、结论与政策建议

通过分析分层随机抽样下的家财险决策数据,本文考察了微观个体家财险决策机制,并进一步解答了中国家财险需求不足的问题。主要结论归纳如下:(1)家财险相关刺激是潜在客户开启家财险保险决策的前提条件。(2)潜在客户采取二阶段家财险决策机制,即家庭财产风险率先感知,家财险需求随后评估。(3)潜在客户根据风险态度、主观风险概率、房屋满意程度、风险管理习惯与金融素养这五个因素评估家庭财产风险水平。(4)如果潜在客户未感知到家庭财产风险,潜在客户停止决策,不购买家财险;如果潜在客户感知到家庭财产风险,潜在客户依据主观风险概率、过往经历、房屋主观价值、家财险购买历史、周边亲友家财险购买情况这五个因素评估家财险需求,确定是否购买保险。(5)不同于理论中的决策情境,现实中,由于信息搜集成本、注意购买成本的存在,绝大多数潜在客户不能接受到家财险相关外部刺激。家财险决策前提条件缺失,导致家财险决策机制无法启动,潜在客户既不会衡量家庭财产风险,更不可能评估家财险需求,形成投保意愿,因而,产生了中国家财险需求不足的问题。

根据上述结论,给出如下政策建议:(1)转变财产险公司营销方式与经营理念。营销时,财产险公司只提供潜在客户想知道和必须知道的产品信息,降低认知超载不利影响,履行告知义务,最大限度地提高潜在客户做出“理性”决策的可能;业务经营时,财产险公司考虑将家财险与人身保险、车辆保险打包销售,并尝试在社区服务中心或物业服务中心开设代理点,提高潜在客户接受家财险相关刺激的比例,降低信息成本的影响。(2)房地产与物业管理公司充分履行自身服务义务。根据《住宅质量保证书》与《物业管理条例》,房地产和物业管理公司对于上水道和下水道渗漏、房地产公司负责安装的电器线路与电器设备损坏所引发的火灾、门窗翘裂造成的第三者损伤、家庭失窃造成的财产损坏与损失等家庭财产损失负有赔偿责任。因此,可以充分调动房地产与物业管理公司协助业主购买家财险的积极性,补贴业主购买家财险,或与财产险公司商议团体家财险合同。这样既为业主谋了福利,又降低了房地产与物业管理公司责任风险。(3)有效发挥政府社会管理职能。面对家财险市场规模小、财产险公司展业积极性不高的问题,政府可以采取财政手段,实施有限期的家财险业务税收减免或开单奖励,发挥政府资金的风向标和杠杆作用。由于家财险购买历史、亲友家财险购买情况与家财险决策的正向关系,采取限期刺激方案,不仅不会给政府造成长期负担,还会逐渐激活家财险购买的良性循环。

注释:

① 均值保留展开式指的是,保持一种自然状态的期望值不变,而增加它波动性的数据处理方法。

② 由于数据可得性原因,美国使用2019年数据。

③ 因篇幅原因,相关实证结果未作展示,可联系作者索取。

④ 因篇幅原因,稳健性检验结果未作展示,可联系作者索取。

参考文献:

[1] 范良聪, 刘璐, 梁捷. 第三方的惩罚需求:一个实验研究[J]. 经济研究, 2013, 48(5): 98-111.

[2] 雷震, 杨明高, 田森,等. 股市谣言与股价波动:来自行为实验的证据[J]. 经济研究, 2016, 51(9): 118-131.

[3] 董志强, 赵俊. “留守”与儿童竞争偏好:一项实地实验研究[J]. 经济学动态, 2019(4): 33-48.

[4] 郭振华, 朱少杰, 倪红霞. 国外行为保险经济学研究脉络梳理和简评[J]. 保险研究, 2022(9): 10-26.

[5] 王贞琼. 由灾害反思家财险的创新[J]. 理论月刊, 2009(7): 162-165.

[6] 张福双. 家庭财产保险存在的问题及解决对策分析[J]. 现代经济信息, 2016(22): 343.

[7] 方慧玲, 唐春虹, 郭岩岩. 我国家庭保险规划及投保策略[J]. 合作经济与科技, 2017(3): 54-56.

[8] 马瑞. AX财产保险公司家庭财产保险营销策略[D]. 厦门:厦门大学, 2017.

[9] 张卢阳. 我国家财险及其产品创新方向思考[J]. 保险理论与实践, 2019(3): 72-79.

[10]赵学林. 数据挖掘技术在财产保险分析中的应用[J]. 经贸实践, 2017(8): 83-85.

[11]刘奕伽. 智能互联场景下家庭财产保险的产品优化设计[D]. 成都:西南财经大学, 2019.

[12]张丙元. 区块链视角下我国家庭财产保险发展研究[J]. 上海保险, 2020(3): 61-64.

[13]McClelland G, Schulze W, Coursey D. Insurance for low-probability hazards: a bimodal response to unlikely events [J]. Journal of Risk and Uncertainty, 1993(7): 95-116.

[14]Laury S, Mcinnes M, Swarthout J. Insurance purchase for low-probability losses [J]. Journal of Risk and Uncertainty, 2009, 39(1): 17-44.

[15]Shafran A. Self-protection against repeated low probability risks [J]. Journal of Risk and Uncertainty, 2011, 42(3): 263-285.

[16]Tversky A, Kahneman D. Judgment under uncertainty: heuristics and biases [J]. Science, 1974, 185(23): 1124-1131.

[17]Browne M, Hoyt R. The demand for flood insurance: empirical evidence [J]. Journal of Risk and Uncertainty, 2000, 20(3): 291-306.

[18]Kousky C. Understanding the demand for flood insurance [J]. Natural Hazards Review, 2011, 12(2): 96-110.

[19]Clotfelter C, Cook P. Notes: the “gambler’s fallacy” in lottery play [J]. Management Science, 1993, 39(12): 1521-1525.

[20]Michel-Kerjan E, Forges S, Kunreuther H. Policy tenure under the U.S. national flood insurance program (NFIP) [J]. Risk Analysis, 2012, 32(4): 644-658.

[21]Kriesel W, Landry C. Participation in the national flood insurance program: an empirical analysis for coastal properties [J]. Journal of Risk and Insurance, 2004, 71(3): 405-420.

[22]Atreya A, Ferreira S, Michel-Kerjan E. What drives households to buy flood insurance? New evidence from Georgia [J]. Ecological Economics, 2015, 117: 153-161.

[23]Treisman A. Monitoring and storage of irrelevant messages in selective attention [J]. Journal of Verbal Learning and Verbal Behavior, 1964, 3(6): 449-459.

[24]Hull C. Principles of behavior: an introduction to behavior theory [M]. New York: Appleton-Century-Crofts, 1943: 57-67.

[25]夏曉丽. 市场响应、资源拼凑对新产品开发绩效的影响研究——惯例复制的双元调节作用[J]. 财经理论与实践, 2023, 44(1): 122-129.

[26]吕文栋. 管理层风险偏好、风险认知对科技保险购买意愿影响的实证研究[J]. 中国软科学, 2014(7): 128-138.

(责任编辑:厉 亚)

An Empirical Study on the Insufficient Demand for Family Property Insurance in China from the Perspectiveof Experimental Economics

LEI Mujun1,YANG Shenggang2,ZHANG Shaoyong1

Abstract:Based on the attentional attenuation model and the drive descending theory in psychology, this paper uses experimental effect test and logit regression methods to explore the problem of insufficient demand for family property insurance in China. The results show that: potential customers’ family property insurance decision-making mechanism is on the condition that receive relevant external stimuli. In the first stage, they perceive risk of family property, and in the second stage, they evaluate the demand for family property insurance. The vast majority of potential customers find it difficult to receive external stimuli related to family property insurance, which is an important reason for insufficient insurance demand. In view of this, potential demand can be gradually turned into family property insurance policies by transforming the marketing methods and business concepts of property insurance companies, fully fulfilling the service obligations of real estate and property management companies, and effectively exerting the government’s social management functions.

Key words:family property insurance; risk decision-making model; economics experiment; logit model

收稿日期: 2022-11-23; 修回日期: 2023-07-27

基金項目:国家社会科学基金重大项目(19ZDA103);长沙市自然科学基金项目(kq2208047);湖南省研究生科研创新项目(CX20190324)

作者简介: 雷牧君(1992—),男,湖南常德人,博士,湖南大学金融与统计学院博士后,研究方向:行为经济学、实验经济学等;杨胜刚(1965—),男,湖南常德人,博士,湖南大学工商管理学院教授,博士生导师,研究方向:国际金融风险管理、信用评价技术与方法、中国金融改革与发展等。