房地产价格对企业投资结构的影响研究

2023-12-11周建军周雅婧董丹亚

周建军 周雅婧 董丹亚

摘 要:依据我国2009—2020年微观企业面板数据,运用固定效应模型,考量房地产价格对企业投资结构的影响。结果显示,房地产价格对企业金融资产投资占比正向影响显著,对企业实体资产投资占比负向影响显著;房地产价格通过融资约束效应、劳动力成本效应与套利动机效应对企业投资结构产生影响。与西部地区企业相比,房地产价格对东部、中部地区的企业投资结构影响更显著;与非国有企业和中小型企业相比,房地产价格上涨对国有企业和大型企业金融资产投资占比的促进作用更弱。鉴于此,应合理调控房地产价格,优化企业融资环境和投资结构,促进企业高质量发展。

关键词: 房地产价格;企业投资结构;高质量发展

中图分类号:F293.33 文献标识码: A 文章编号:1003-7217(2023)06-0043-08

一、引 言

党的二十大报告明确指出,要坚持以推动高质量发展为主题,建立现代化产业体系,坚持把发展经济的着力点放在实体经济上。我国经济正处于结构调整和转型升级的关键时期,企业作为建立现代化产业体系的主体,其高质量发展是实现我国经济转型的重要基础[1]。住房商品化促进了房地产市场的迅速发展,商品房平均销售价格从1998年的2063元/m2增长至2022年的10139元/m2,其持续增长使得房地产利润水平远高于其他行业;同时由于房地产业与金融体系高度关联,资本的信用扩张也提高了金融投资回报率[2]。在面临需求紧缩、供给冲击和预期转弱多重压力背景下[3],企业更倾向于投资具有高回报率预期的产业,资金开始脱离实体逆向流入金融和房地产等领域,导致实体经济和金融之间出现结构性失衡[3,4]。已有文献大都认为,非金融企业投资金融产业的普遍现象显著抑制了企业创新投入[5],给资本投资效率和经济增长带来了负向影响[6,7]。由于房地产还具有抵押担保品的作用,企业拥有的房产价值上升可能会缓解其融资约束。那么房地产价格的变动是否会对企业投资结构产生影响?这是值得关注的问题。为抑制经济“脱实向虚”,更好地发挥企业投资对我国经济结构转型升级的重要作用,本文研究房地产价格对企业投资结构的影响,有助于政府进行合理调控,引导企业投资回流实体经济,畅通我国经济内循环。

学术界关于影响企业投资因素的研究主要从经济政策、企业内部特征与其面临的融资约束展开。已有研究发现,政府补贴[8]、信息基础设施建设[9]、固定资产加速折旧政策[10]、房地产税和房地产限购政策[11]的实施对企业投资规模均具有促进作用。李成等(2021)[12]认为货币政策对不同所有制的企业投资影响存在异质性,宽松的货币政策会明显导致国有企业投资过度、非国有企业投资不足。郭婧(2016)[13]发现在非国有企业中,高管年龄、学历、任期、是否变更等与研发投资存在显著的正向关系,而在国有企业中,高管学历对是否变更企业研发投资的影响不显著。连玉君等(2010)[14]认为企业面临的融资约束会导致其更愿意持有现金流,实施积极的流动性管理政策并减少对外投资。关于房地产价格对企业投资的影响,大部分研究认为房地产价格上涨会使得实体企业将资金投入房地产行业[7,15]。徐展等(2019)[16]认为房地产价格通过抵押担保效应改變企业投资结构。抵押担保品价值上涨能够带来企业信贷扩张,即通过影响融资能力进而影响企业投资规模。刘行等(2016)[17]研究发现管理层为规避风险,倾向于将房地产价格上涨带来的抵押财产增值部分投入高利润行业。非房地产企业增加对房地产投资会挤出实体投资,降低企业投资效率,导致金融资源的错配。

综上所述,部分学者发现房地产价格上涨会促使企业投资“脱实向虚”,但主要围绕挤出效应和抵押担保效应对上述影响进行研究。房地产价格上涨带来的主营业务成本增加会导致企业抑制对实体资产的投资;企业为追求利润最大化将通过套利动机增大对金融资产的投资。鉴于此,选取2009—2020年微观企业面板数据,将房地产价格与企业注册地进行匹配,从融资约束、劳动力成本和套利动机三条路径分析房地产价格对企业投资结构的影响效应,为我国房地产调控与优化企业投资结构提供参考。

二、理论分析与研究假设

(一)融资约束效应

企业投资资金主要来源于内部积累和外部融资。企业在筹集外部资金时存在信息不对称,不对称程度越高,其面临的融资约束也越强[18]。而房地产价值的变动会通过抵押担保渠道影响信息不对称程度,进而影响企业融资约束和投资规模。当房地产价格上涨时,企业拥有的抵押担保品升值能够为其还款能力提供更强有力的保障,债务人与债权人之间的信息不对称程度减轻,企业外部融资成本降低,融资约束随之缓解,同时也会引发企业投资结构的变动。一方面,出于进一步缓解融资约束、取得更多外部融资资金的目的,企业可能更倾向于投资房地产这类既可进行抵押担保又可保值增值的资产。另一方面,企业财务压力的减轻使得经营投资不足的问题得以解决,为扩大生产、增强市场竞争力和知名度,从根本上缓解融资约束问题,企业可能更倾向于扩张主营业务规模,对实体资产进行投资。综上,房地产价格变动会使企业投资结构发生变化,并通过融资约束效应对企业投资结构产生不同影响。本文提出以下假设:

假设H1 房地产价格上涨通过融资约束效应正向影响企业的实体资产和金融资产投资占比。

(二)劳动力成本效应

房地产价格变动对企业劳动力成本会产生直接影响。一方面,房地产价格上涨使得劳动力居住成本增加,同时推动物价水平升高进而导致工资水平提高。另一方面,房地产价格上涨又会促进房地产业和建筑业扩大生产经营规模,更为丰厚的薪资水平可能会吸引劳动力流入房地产业和建筑业,迫使企业提高工资水平[19]。企业劳动力成本不仅直接影响生产经营成本,还会改变投资实体资产和金融资产的相对成本,进而影响企业投资结构。具体而言,企业劳动力成本升高导致生产经营成本相应升高,若扩大再生产,企业对劳动力需求的增加会进一步抬高生产经营成本,此时,企业投资实体资产的成本相对更高,为控制成本会缩减生产规模,减少对生产经营的投资,降低实体资产投资占比。同时,为缓解劳动力成本提高带来的压力,维持或提升利润空间,企业可能会倾向于投资拥有较高回报率的金融资产,从而提高金融资产投资占比。本文据此提出以下假设:

假设H2 房地产价格上涨通过劳动力成本效应正向促进企业金融资产投资占比,抑制实体资产投资占比。

(三)套利动机效应

套利动机指当不同资产的投资收益率存在差别时,企业管理层为追求利润最大化,会倾向于投资收益率更高的资产。近年来,我国经济下行压力持续增大,实体经济的资本利润率呈现下降趋势,但房地产行业的利润率逐年升高。企业为改善盈利状况、维持利润水平,投机套利动机促使其增加对房地产的投资,减少对实体资产的投资。同时由于房地产行业与金融体系之间存在较强的关联性[15],当房地产价格上涨时,资本信用扩张,金融行业的投资回报率升高,企业的套利动机可能促使其增加金融资产的投资占比。本文据此提出以下假设:

假设H3 房地产价格上涨通过套利动机效应正向促进企业的金融资产投资占比,抑制实体资产投资占比。

三、研究设计

(一)数据来源

选取2009—2020年沪深A股上市公司的面板数据进行實证分析,数据主要来源于CSMAR数据库和CEIC数据库。为满足研究条件,对样本数据进行了以下筛选:(1)删除样本期间数据缺失严重的上市公司样本;(2)删除样本期间资产负债率大于1的上市公司样本;(3)删除样本期间呈现ST类的上市公司样本;(4)删除归类于建筑业、金融业、房地产业及综合类的上市公司样本;(5)删除样本期间新成立并上市的公司样本;(6)为避免极端值对回归结果产生影响,对企业层面的连续变量进行1%的缩尾处理。同时,依据上市公司样本的注册地将企业数据与房地产价格数据进行匹配。

(二)变量选取

1.被解释变量。本文的被解释变量为金融资产投资占比(FI_ratio)和实体资产投资占比(PI_ratio)。其中,借鉴杜勇等(2017)[20]的做法,将交易性金融资产、持有至到期投资净额、发放贷款及垫款净额、投资性房地产净额、可供出售金融资产净额和衍生金融资产定义为金融资产,并将其用总资产标准化,得到企业金融资产投资占比(FI_ratio)。借鉴胡宁等(2019)[21]的做法,将固定资产净额、在建工程净额、工程物资、生产性生物资产净额、油气资产净额和开发支出定义为实体资产,并用总资产标准化,得到企业实体资产投资占比(PI_ratio)。两个指标的计算公式分别为:

FI_ratio=(交易性金融资产+持有至到期投资净额+发放贷款及垫款净额+投资性房地产净额+可供出售金融资产净额+衍生金融资产)/总资产

PI_ratio=(固定资产净额+在建工程净额+工程物资+生产性生物资产净额+油气资产净额+开发支出)/总资产

2.核心解释变量。核心解释变量为房地产价格(ln Hprice),采用各地级市商品房平均销售价格来衡量,并对其采取对数化处理。

3.控制变量。参考已有文献,引入以下企业层面的变量作为控制变量:(1)企业盈利能力(Roa):净利润与总资产的比值。(2)企业规模(ln Size):企业的总资产取自然对数。(3)现金流量(Cashflow):企业经营活动产生的现金流量净额与总资产的比值。(4)资产负债比(Lev):企业总负债与总资产的比值。(5)企业上市年龄(ln Age):样本年份与企业上市年份的差值取自然对数。(6)企业成长性(Growth):营业收入年增长率。(7)第一大股东持股比例(Top):期末第一大股东持股数与总股本数之比。(8)市值账面值比(Mca):市值与总资产的比值。

各变量的描述性统计结果如表1所示。企业金融资产投资平均占比为0.057,实体资产投资平均占比为0.260,表明实体资产在企业总投资中占有更大份额。企业金融资产投资占比的最小值为0,最大值为0.476,实体资产投资占比的最小值为0.006,最大值为0.800,说明不同企业间的投资结构存在较大差异。

(三)模型设定

构建固定效应模型来分析房地产价格对企业投资结构的影响,计量模型设定如下:

FI_ratioit=β0+β1ln Hpriceit+δControlsit+dumt+dumind+uit (1)

PI_ratioit=β0+β1ln Hpriceit+δControlsit+dumt+dumind+uit (2)

其中,FI_ratioit和PI_ratioit表示企业i在t年度的金融资产投资占比和实体资产投资占比,ln Hpriceit表示企业i的注册地t年度的房地产价格的对数,Controlsit为控制变量,dumt为年份固定效应,dumind为行业固定效应,uit为随机误差项。

四、实证分析

(一)基准回归结果

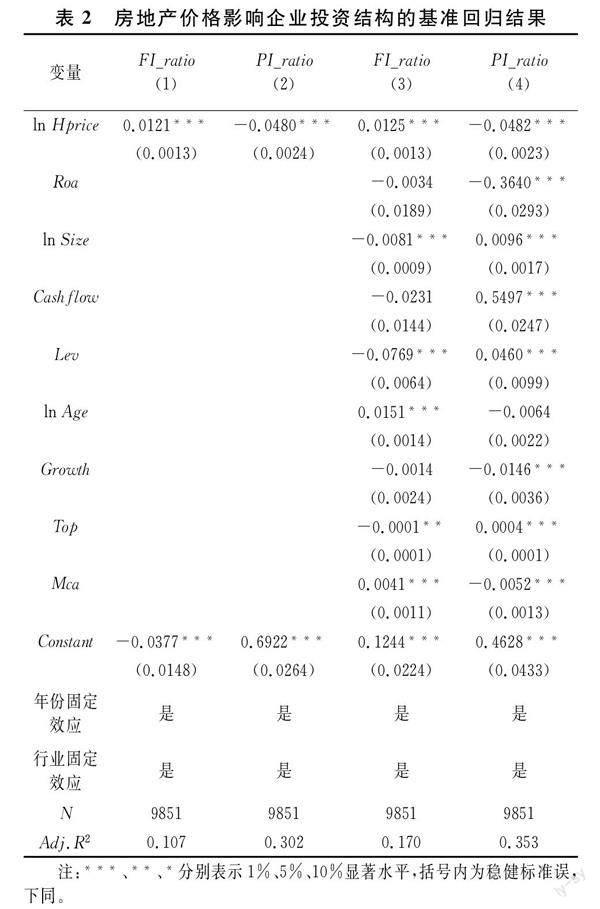

表2报告了房地产价格影响企业投资结构的基准回归结果。列(1)和列(2)是分别以企业的金融资产投资占比(FI_ratio)和实体资产投资占比(PI_ratio)为被解释变量,未加入控制变量的回归结果,列(3)和列(4)是加入了控制变量的回归结果。由表2可知,列(1)和列(3)的系数均显著为正,列(2)和列(4)的系数均显著为负,表明房地产价格变动会对企业的投资结构产生显著影响。其中,房地产价格与企业的金融资产投资占比呈现显著的正相关关系,与企业的实体资产投资占比呈现显著的负相关关系。加入其他控制变量后,房地产价格每上涨1%,金融资产投资占比升高0.000125,实体资产投资占比降低0.000482,该结果验证了假设H1。表明房地产价格上升会导致我国实体企业投资出现“脱实向虚”倾向,可能会通过缓解融资约束、提高劳动力成本和套利动机效应提高企业的金融资产投资占比。

(二)稳健性检验

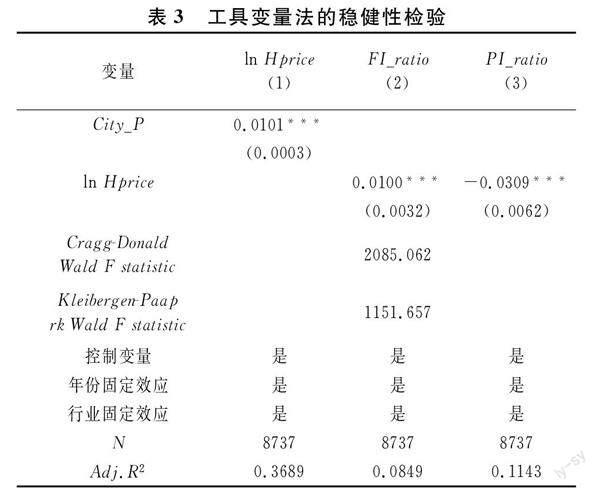

1.工具变量。

考虑房地产价格与企业投资结构之间可能存在逆向因果关系,为避免内生性情况对回归结果产生干扰,借鉴余泳泽[22]的做法,将城市人均建设用地面积(City_P)作为房地产价格的工具变量,进行两阶段最小二乘法回归。回归结果如表3所示,列(1)为第一阶段的回归结果,表示城市人均建设用地面积与房地产价格有较强的相关性,弱工具变量识别Cragg-Donald Wald与Kleibergen-Paap rk Wald的F值分别为2085.062与1151.657,远大于在10%偏误标准下的16.38的F临界值,强烈拒绝弱工具变量原假设。列(2)和列(3)为第二阶段的回归结果,显示房地产价格对企业金融资产投资的影响显著为正,对企业实体资产投资的影响显著为负,与基准回归结果相吻合,表明基准回归结果具有较好的稳健性和可靠性。

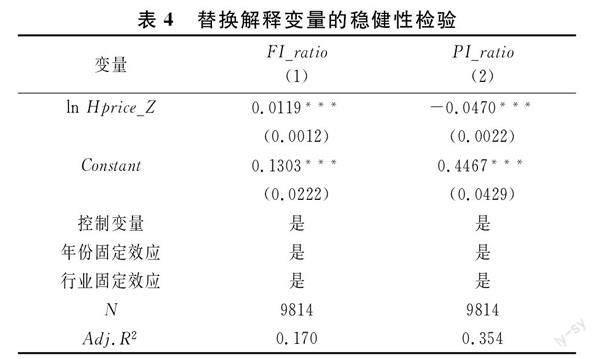

2.替换解释变量。

将商品房住宅销售价格(ln Hprice_Z)作为房地产价格的替换指标,对模型(1)和模型(2)重新估计,结果如表4所示。商品房住宅销售价格对企业金融资产投资占比存在显著的正向影响,对企业实体资产投资占比存在显著的负向影响,与基准回归结果相一致,表明基准回归结果具有较好的稳健性和可靠性。

(三)异质性分析

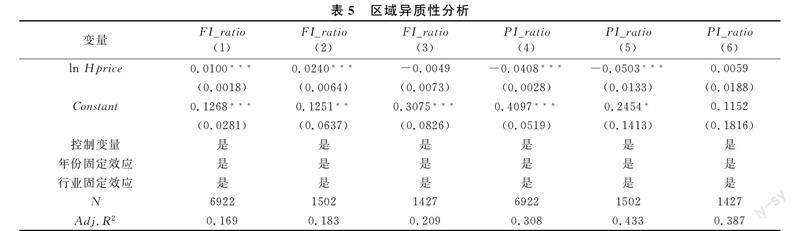

1.区域异质性分析。由于我国不同地区在经济发展状况、房地产市场发展水平与金融市场发展程度等各方面存在着较大的差异,房地产价格对企业投资结构的影响可能存在区域差异性。将样本分为东、中、西部城市进行区域异质性分析,结果如表5所示。其中,列(1)和列(4)是东部地区企业的回归结果,列(2)和列(5)是中部地区企业的回归结果,列(3)和列(6)是西部地区企业的回归结果。对于东、中部地区的企业,结果与基准回归一致,且由于东部地区的经济发展水平更高、產业结构更加完善,对人才的吸引力更强,使得中部地区劳动力成本相对更高,故中部地区房地产价格对企业投资结构的影响更为明显;对于西部地区的企业,房地产价格上涨幅度非常小,对其金融资产和实体资产投资占比的影响均不显著。

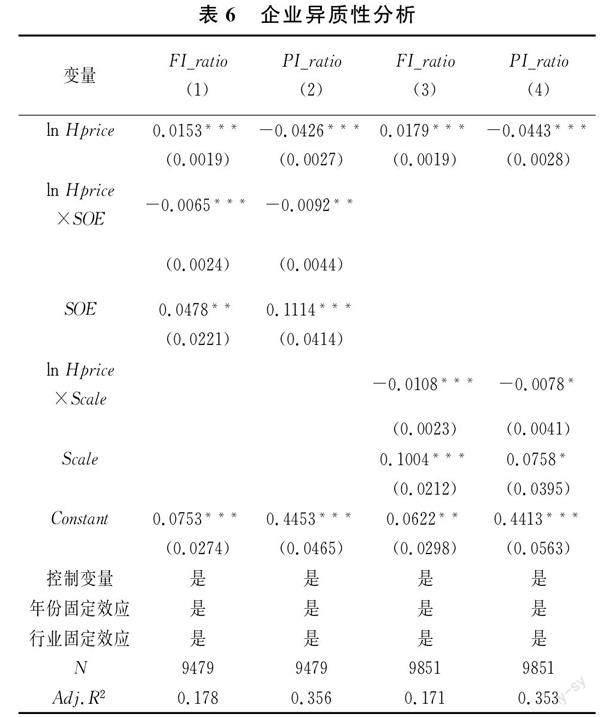

2.企业异质性分析。考虑国有企业拥有的融资渠道更为广泛、信贷可获得性更高,以及企业资产规模对回归结果的影响,对企业所有权性质和资产规模进行异质性分析。首先,将样本分为国有企业(SOE=1)和非国有企业(SOE=0),在基准模型中加入代表企业所有权性质的哑变量SOE、房地产价格和企业所有权性质的交叉项ln Hprice×SOE。回归结果如表6列(1)和列(2)所示,变量ln Hprice对FI_ratio、PI_ratio的回归系数和符号方向的显著性水平与基准回归结果高度一致。房地产价格和企业所有权性质的交叉项(ln Hprice×SOE)对金融投资占比(FI_ratio)的回归系数在1%水平下显著为负,说明企业的国有产权属性有助于减弱房地产价格上涨对企业金融投资占比的促进作用。与国有企业相比,非国有企业在房地产价格上涨时,一方面可以通过将其拥有的房产进行抵押获得更多贷款,另一方面房地产的升值能够为企业还款能力提供更强有力的保障,从而会大幅增加金融投资占比并减少实体投资占比。其次,根据企业资产规模的大小进行划分,将资产规模大于样本均值的视为大型企业(Scale=1);将资产规模小于样本均值的视为中小型企业(Scale=0),在基准回归中引入规模哑变量(Scale)、房地产价格与规模的交叉项(ln Hprice×Scale)。回归结果如表8列(3)和列(4)所示,房地产价格与企业规模的交叉项(ln Hprice×Scale)对金融投资占比(FI_ratio)的回归系数在1%水平下显著为负。结果表明,大型企业所面临的由房地产价格上涨带来对金融资产占比的促进作用要明显低于中小型企业。房地产价格上涨时,资产规模大的企业抗风险能力、信贷可获得性往往比中小型企业更强;而中小型企业出于追求高利润的动机,相较于大型企业更倾向于提高金融资产投资占比。

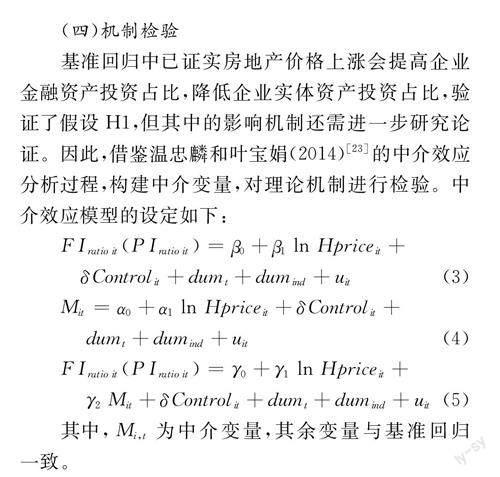

(四)机制检验

基准回归中已证实房地产价格上涨会提高企业金融资产投资占比,降低企业实体资产投资占比,验证了假设H1,但其中的影响机制还需进一步研究论证。因此,借鉴温忠麟和叶宝娟(2014)[23]的中介效应分析过程,构建中介变量,对理论机制进行检验。中介效应模型的设定如下:

FIratioit(PIratioit)=β0+β1ln Hpriceit+δControlit+dumt+dumind+uit (3)

Mit=α0+α1ln Hpriceit+δControlit+dumt+dumind+uit (4)

FIratioit(PIratioit)=γ0+γ1ln Hpriceit+γ2Mit+δControlit+dumt+dumind+uit (5)

其中,Mi,t为中介变量,其余变量与基准回归一致。

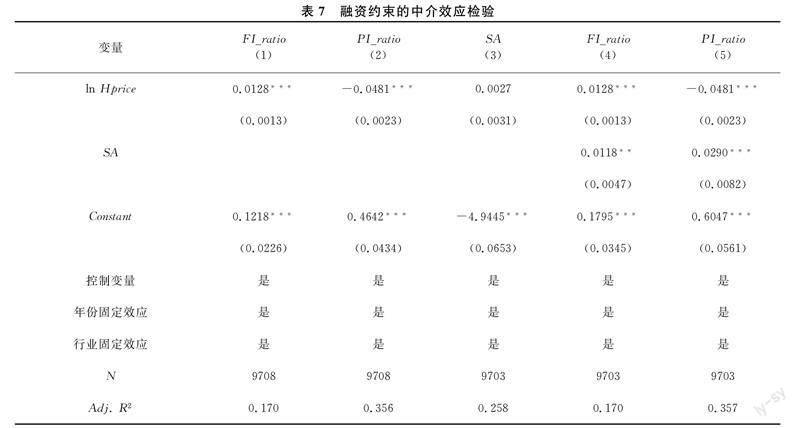

1.基于融资约束的中介效应分析。为检验房地产价格变动是否会通过融资约束影响企业投资结构,本文借鉴Hadlock和Pierce(2010)[24]的测度方法,构建SA数来衡量企业的融资约束水平,计算公式为:SA=-0.737×(ln size)+0.043×(ln size)2-0.04×age。SA的值越大,表明企业面临的融资约束水平越低。该指标根据公司规模与年龄构建,具有较强的外生性。结果如表7所示,列(1)和列(2)为模型(3)的估计结果,列(3)为模型(4)的估计结果,列(4)和列(5)为模型(5)的估计结果。可以看出,房地产价格对企业融资约束的影响显著为正,表明房地产价格上涨会缓解企业面临的融资约束。企业的融资约束水平对金融资产和实体资产投资占比均具有显著的正向影响,表明融资约束水平在房地产价格对企业金融资产投资占比的影响中具有中介效应,即房地产价格上涨会通过缓解企业融资约束从而促进企业提高金融资产投资占比;融资约束水平在房地产价格对企业的实体资产投资占比中则具有遮掩效应,即房地产价格上涨对企业实体资产投资占比的直接负向总效应,超过了融资约束对实体资产占比的间接正向效应,最终表现为:房地产价格上涨正向促进了企业金融资产投资占比,负向抑制了企业实体资产投资占比。该结果验证了假设H1。

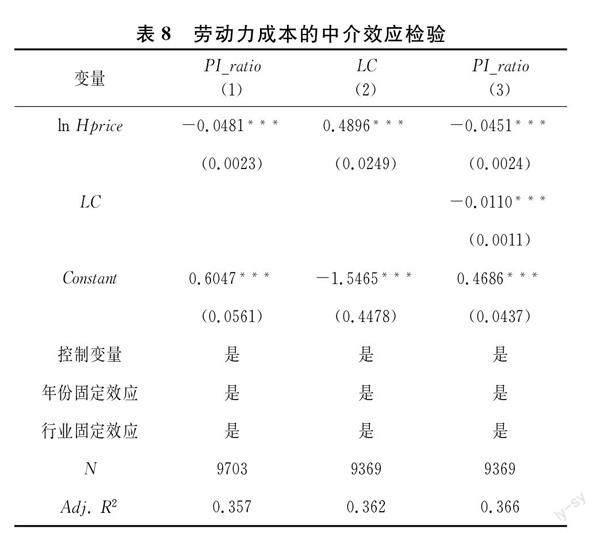

2.基于劳动力成本的中介效应分析。为检验房地产价格变动是否会通过劳动力成本影响企业的投资结构,本文借鉴沈永建等(2019)[25]的做法,用对数化的职工平均薪酬衡量劳动力成本(LC),计算公式为:职工平均薪酬=(支付给职工以及为职工支付的现金-董事、监事以及高级管理人员薪酬总额)/(职工总人数-监管层总人数)。由于企业监管层薪资水平普遍较高,房地产价格上涨对企业监管层薪资的影响较小,本文主要关注企业普通职工的劳动力成本,结果如表8所示。列(1)为模型(3)的估计结果,列(2)为模型(4)的估计结果,列(3)为模型(5)的估计结果。可以发现,房地产价格上涨会显著增加企业劳动力成本,企业劳动力成本上升又会显著降低企业实体资产投资占比,结果验证了假设H2。

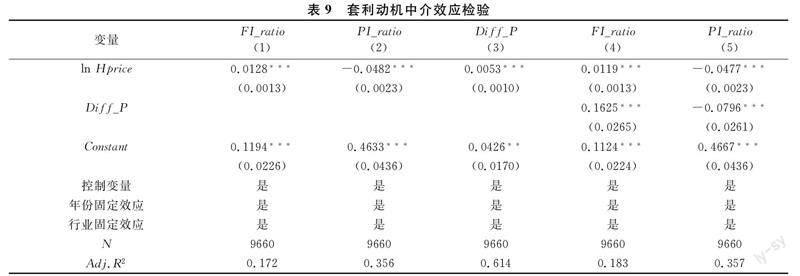

3.基于套利动机的中介效应分析。为检验房地产价格变动是否会通过套利动机影响企业投资结构,本文借鉴王红建等(2016)[26]的方法,用行业之间的利润差来衡量企业套利动机(Diff_P),计算公式为:行业利润差=(金融收益-主营业务收益)/总资产。其中,企业金融收益是指实体企业投资收益、公允价值变动损益、净汇兑收益扣除对联营和合营企业的投资收益,主营业务收益是指营业利润与金融收益之差,估计结果如表9所示。列(1)和列(2)为模型(3)的估计结果,列(3)为模型(4)的估计结果,列(4)和列(5)为模型(5)的估计结果。列(3)显示房地产价格对企业套利动机的影响显著为正,表明房地产价格上涨会提升企业套利动机。列(4)和列(5)显示,企业套利动机对企业金融资产投资占比具有显著的正向影响,对企业的实体资产投资占比具有显著的负向影响。这表明套利动机在房地产价格对企业投资结构的影响中具有中介效应,即房地产价格上涨会通过提升企业套利动机促进企业提高金融资产投资占比,降低实体资产投资占比,结果验证了假设H3。

五、结论与建议

利用我国2009—2020年微观企业面板数据,建立固定效应模型研究了房地产价格对企业投资结构的影响。结论如下:第一,房地产价格对企业金融资产投资占比存在显著的正向影响,对企业实体资产投资占比存在显著的负向影响,研究结果稳健。第二,房地产价格通过融资约束、劳动力成本与套利动机三种渠道影响企业投资结构。其中,劳动力成本与套利动机在房地产价格对企业投资结构的影响中表现为中介效应,融资约束对金融资产投资占比表现为中介效应,对实体资产投资占比表现为遮掩效应。第三,东部地区与中部地区的房地产价格对企业投资结构均存在显著影响,其中中部地区的影响程度显著大于东部地区,而西部地区房地产价格对企业投资结构的影响不显著。第四,房地产价格上升时,企业的国有属性能弱化其對金融资产投资占比的促进作用;与中小企业相比,资产规模大的企业金融资产投资占比的提高幅度较小。

建议:第一,加强宏观调控,避免房地产过热。政府应加大租购同权的实施力度,抑制房价过度上涨;重视长租房建设以满足现有住房需求;坚持“房住不炒”政策,促进资本回归主营业务。第二,优化企业融资环境,完善我国金融市场。拓宽企业融资渠道并改善外部融资环境,完善我国信贷市场以满足融资需求,提高资本配置效率,优化企业投资结构。第三,降低企业成本,促进企业高质量发展。引导劳动力合理流向实体经济,同时让就业信息透明化以降低劳动力成本。进一步完善减税降费政策以降低财务成本,促进企业对实体产业的投资。第四,加强金融市场监管,避免企业偏离主营业务。降低企业面临的金融风险和套利空间,引导投资进入实体经济;提高金融投资门槛,促进投资收益平稳化。

参考文献:

[1] 周建军,罗嘉昊,鞠方,等.产业结构变迁对房地产价格的影响研究[J].科学决策,2020(9):21-47.

[2] 王慧,王擎,徐舒.房价上涨是否助推企业金融化?[J].经济科学,2021,246(6):88-100.

[3] 蔡庆丰,陈熠辉. 财政纵向失衡、地方激励异化与企业投资[J]. 管理世界,2023,39(5):25-40.

[4] 张成思,刘贯春. 中国实业部门投融资决策机制研究——基于经济政策不确定性和融资约束异质性视角[J]. 经济研究,2018,53(12):51-67.

[5] 彭龙,詹惠蓉,文文. 实体企业金融化与企业技术创新——来自非金融上市公司的经验证据[J]. 经济学家,2022(4):58-69.

[6] 刘冬冬. 实体企业金融化对企业高质量发展的影响[J]. 统计与决策,2022,38(11):159-163.

[7] Miao J, Wang P. Sectoral bubbles and endogenous growth[R]. working paper, Boston University, 2011.

[8] 肖兴志,王伊攀. 政府补贴与企业社会资本投资决策——来自战略性新兴产业的经验证据[J]. 中国工业经济, 2014, (9):148-160.

[9] 孔东民,陶云清.信息基础设施建设与企业投资——基于“宽带中国”试点政策的准自然实验[J].经济科学,2023(2):106-124.

[10]湛泳,陈思杰. 加速折旧政策能改变企业投资结构偏向吗?——基于2014年固定资产加速折旧政策的自然实验[J]. 湘潭大学学报(哲学社会科学版), 2021, 45(5):38-43.

[11]周建军,董怡君,鞠方. 人口老龄化背景下房地产税对城镇居民购房意愿的影响[J]. 湖南大学学报(社会科学版),2022,36(5):77-87.

[12]李成,吕昊旻,王婷. 货币政策调整对企业投资的差异性效应——理论分析与经验证据[J]. 金融论坛, 2021, 26(4):11-21,80.

[13]郭婧. CEO特征对公司研发投资的影响——基于上市公司2010—2014年数据的实证研究[J]. 审计与经济研究, 2016, 31(6):77-84.

[14]连玉君,彭方平,苏治. 融资约束与流动性管理行为[J]. 金融研究,2010(10):158-171.

[15]王慧,王擎,徐舒. 房价上涨是否助推企业金融化?[J]. 经济科学,2021(6):88-100.

[16]徐展,孟庆斌,盛思思. 房价波动、资金重配与企业投资结构调整[J]. 财经研究, 2019, 45(12):111-123.

[17]刘行,建蕾,梁娟. 房价波动、抵押资产价值与企业风险承担[J]. 金融研究, 2016(3):17.

[18]Myers S C,Majluf N S. Corporate financing and investment decisions when firms have information that investors do not have[J]. Journal of Financial Economics,1984, 13(2):187-221.

[19]ahin A, Song J, Topa G, et al. Mismatch unemployment[J]. American Economic Review, 2014, 104(11): 3529-3564.

[20]杜勇,张欢,陈建英. 金融化对实体企业未来主业发展的影响:促进还是抑制[J]. 中国工业经济, 2017(12):113-131.

[21]胡宁,王雪方,孙莲珂,等. 房产限购政策有助于实体企业“脱虚返实”吗——基于双重差分研究设计[J]. 南开管理评论, 2019, 22(4):20-31.

[22]余泳泽,张少辉. 城市房价、限购政策与技术创新[J]. 中国工业经济, 2017(6):98-116.

[23]温忠麟,叶宝娟. 中介效应分析:方法和模型发展[J]. 心理科学进展, 2014, 22(5):731-745.

[24]Hadlock C J, Pierce J R. New evidence on measuring financial constraints: Moving beyond the KZ index[J]. The Review of Financial Studies, 2010, 23(5): 1909-1940.

[25]沈永建,于双丽,蒋德权. 空气质量改善能降低企业劳动力成本嗎?[J]. 管理世界,2019,35(6):161-178,195-196.

[26]王红建,李茫茫,汤泰劼. 实体企业跨行业套利的驱动因素及其对创新的影响[J]. 中国工业经济,2016(11):73-89.

(责任编辑:钟 瑶)

Study of the Impact of Real Estate Prices on the Investment Structure of Enterprises

ZHOU Jianjun1,2, ZHOU Yajing1, DONG Danya1

Abstract:Based on China’s micro enterprise panel data from 2009 to 2020, the fixed effect model is applied to consider the impact of real estate price on enterprise investment structure. The results show that real estate prices have a significant positive impact on the proportion of corporate financial asset investment and a significant negative impact on the proportion of corporate physical asset investment. Real estate prices have an impact on the investment structure of enterprises through financing constraints, labor cost effects, and arbitrage motivation effects. Compared to enterprises in the western region, real estate prices have a more significant impact on the investment structure of enterprises in the eastern and central regions. Compared to non-state-owned enterprises and SMEs, the promotion effect of rising real estate prices on the proportion of financial asset investment by state-owned enterprises and large enterprises is weaker. In view of the research results, real estate prices should be reasonably regulated to optimize the financing environment and investment structure of enterprises and to promote high-quality development of enterprises.

Key words:real estate prices; investment structure of enterprises; high-quality development

收稿日期: 2023-09-23

基金项目:国家社会科学基金重点项目(23AJL013);湖南省社会科学基金重点项目(1718ZDBM03)

作者简介: 周建军(1974—),男,湖南桃江人,湘潭大学商学院教授,博士生导师,湖南大学新型城镇化与不动产研究中心、湖南大学金融与统计学院教授,博士生导师,研究方向:城市房地产经济学、房地产金融学。