债券收益率上行动能

2023-12-11郑葵方

郑葵方

11月以来,受益于资金利率R007中枢较10月大幅下行21BPs至2.12%,1年期国债收益率较10月末明显下行,截至11月17日下行8BP至2.12%,10年期国债下行4BP至2.65%。但10年期国债收益率的下行主要发生在11月上旬,中旬则在2.64%-2.67%区间陷入震荡整理,特别是11月15日,央行大额增量续作MLF,市场降准预期落空,10年期国债收益率还有所反弹。要判断债市的未来走向,需深刻理解当前监管机构的一系列政策基调和操作。

11月15日,央行超额续作14500亿元1年期MLF,利率持平在2.5%。当月有8500亿元MLF到期,为年内最大月度到期规模。扣除到期量后,MLF凈投放6000亿元,相当于一次降准0.25个百分点释放的资金规模。这使得短期内降准的概率大大降低。

此前我们和市场均预计年末存在降准0.25个百分点的可能性。但央行没有降准,而是选择了大额增量续作MLF的方式,增量规模创2017年以来新高,有助于补充银行对中长期资金的缺口,但较降准资金的零成本而言,1年期MLF的资金成本较高,为2.50%,低于当时1年期同业存单发行利率2.56%-2.57%。

央行没有采用释放货币宽松强烈信号的降准方式向市场投放流动性,而是大额增量续作MLF,净增量6000亿元创2017年以来新高。这有助于避免增加人民币汇率的贬值压力。

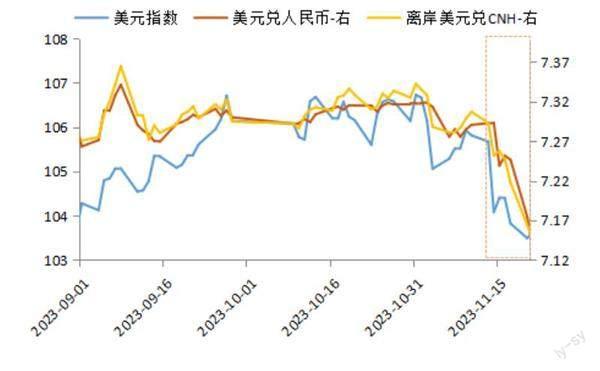

9月以来,在岸人民币对美元(CNY)最低贬至9月8日的7.3415,离岸人民币对美元(CNH)最低贬至当日的7.3650,与CNY价差234pips,显示外资对人民币有更强的贬值预期。从9月1日至11月15日总共48个交易日,有37个交易日CNH和CNY的价差为正值,占比达77%,说明境外CNH贬压较国内更重。同期,境外相对境内人民币拆借利率的7天利差平均为171BP,最高升至333BP,并且波动较大。离岸人民币的高利率和高波动,大幅提高了做空人民币的平仓成本。

资料来源:Wind

资料来源:Wind

但随着中国债市对外开放的程度不断加深,截至2023年10月,境外机构持有的人民币债券规模高达3.24万亿元。如果境内外人民币利差过大,境外机构可以抛售人民币债券,变现获得人民币后流入离岸市场进行高息拆借,获取更高收益。鉴于境内外人民币流动性有一定关联,境内人民币流动性也不能明显宽松,否则会通过资金外流,降低离岸人民币利率,增加离岸人民币汇率的调控压力。因此,境内人民币流动性也需要保持一定程度的紧平衡。预计后续在人民币汇率贬值压力偏大时,DR007的月度中枢有望保持在1.90%以上,R007中枢或在2.10%。但近期因美元指数回落和季节性结汇盘增加,人民币汇率重回升值趋势,11月21日,在岸人民币升至7.1338,创7月14日以来新高。由此国内货币宽松的掣肘减少,资金利率的走势将主要取决于经济基本面和政策面的需要。

当前,中国经济发展正处在产业转型升级的关键期,经济新旧动能接续转换。旧动能房地产行业长期累积的风险逐渐暴露,地产销售前景不佳。新动能如新能源汽车、手机、先进制造、数字经济等行业拉动相关产业的链条不如地产长,对中国经济的支撑作用还需要时间巩固。

10月30-31日召开的中央金融工作会议,立足中国实际情况,高瞻远瞩,明确指出了未来中国金融工作服务实体经济、加强金融监管和促进金融供给侧改革等重大问题的方向。会议对货币政策的提法是“始终保持货币政策的稳健性,更加注重做好跨周期和逆周期调节,充实货币政策工具箱”,“着力做好当前金融领域重点工作,加大政策实施和工作推进力度,保持流动性合理充裕、融资成本持续下降,活跃资本市场,更好支持扩大内需,促进稳外贸稳外资,加强对新科技、新赛道、新市场的金融支持,加快培育新动能新优势”。

11月17日,央行、金融监管总局、证监会联合召开金融机构座谈会,贯彻落实中央金融工作会议精神。会议重点体现在三个方面:一是要求着力加强信贷均衡投放,统筹考虑2023年后两个月和2024年开年的信贷投放,以信贷增长的稳定性促进中国经济稳定增长。二是要一视同仁满足不同所有制房地产企业合理融资需求,积极服务保障性住房等“三大工程”建设。三是金融部门要配合地方政府稳妥化解存量、严格控制新增,与融资平台开展平等协商,通过展期、借新还旧、置换等方式,合理降低债务成本、优化期限结构。这体现稳增长和防风险两手并抓的基调,尤其在房地产方面,从供给端和需求端的金融支持政策双管齐下,力度加大。

资料来源:Wind

资料来源:Wind

总体上,从逆周期的角度出发,货币政策需要保持宽松,配合财政政策托底经济,减缓实体经济的下行压力;从跨周期的角度看,货币政策也需要在相当长的一段时间保持友好的货币环境,以帮助经济新动能渐成气候,接棒房地产成为中国经济的支柱。而房地产行业的恢复,从根本上说是依赖于中国经济复苏,居民对未来收入预期改善,才有助于促进地产销售。本质上,稳增长和防风险已经成为一体两面。一方面,促进经济增长,有助于避免地产行业和地方政府债务的风险扩大。另一方面,防范地产行业和地方隐性债务风险,也有赖于居民收入和财政收入回升,归根结底还是落在发展经济上。而金融支持实体经济,主要还是靠信贷发力。

随着银行信贷逐渐回升,市场宽信用预期升温。另一方面,11月15日净增量高达6000亿元的MLF超额续作,1年期同业存单利率从前一日的2.565%仅微幅回落不到1BP至2.56%,16日开始反弹走势,23日升至2.62%,显示银行仍存在中长期资金缺口。自11月以来,10年期国债和1年期同业存单的利差平均水平稳定在9BPs左右,主要是1年期同业存单利率的上行带动了10年期国债,体现了投资者对年底流动性的预期不乐观,做多债券的动力不足。

随着银行信贷的发力,银行资产和负债端的缺口可能进一步扩大,或挤压对债券的投资。因此,即使货币政策保持宽松,但在宽信用的主导下,债券收益率下行有较大阻力,存在上行的动能。但由于拼经济仍需宽货币的大力支持,债券收益率也不会过快上行,以免抬高社会融资成本,保障稳增长和防风险的大局。

作者为中国建设银行金融市场部高级经理,本文仅代表作者个人观点,与所在机构无关。