员工教育投资促进企业技术创新的机制研究

2023-10-21汪海霞宋晶晶

汪海霞 宋晶晶

摘要:文章采用2012—2020年沪深A股上市企业数据,基于知识基础观,研究了员工教育投资与企业技术创新的关系,并考察了企业内、外部薪酬差距对二者关系的调节作用,以及联合调节作用。研究结果表明:(1)员工教育投资显著促进企业技术创新。(2)企业内部薪酬差距对二者的关系具有倒U型的调节作用。(3)企业外部薪酬差距对二者的关系具有正向调节作用。(4)企业内、外部薪酬差距具有联合调节作用。进一步研究发现:(1)员工教育投资对国企技术创新的促进作用更小。(2)企业内、外部薪酬差距的调节效应分别在非国有企业与国有企业中更显著。(3)员工教育投资能够显著促进制造业国企和东部、中部、西部地区国企的技术创新。因此,企业应重视员工教育投资,同时关注薪酬战略的内部公平性和外部竞争性,以便充分发挥员工教育投资对技术创新的正向效益。

关键词:知识基础观;员工教育投资;技术创新;企业内部薪酬差距;企业外部薪酬差距

一、引言

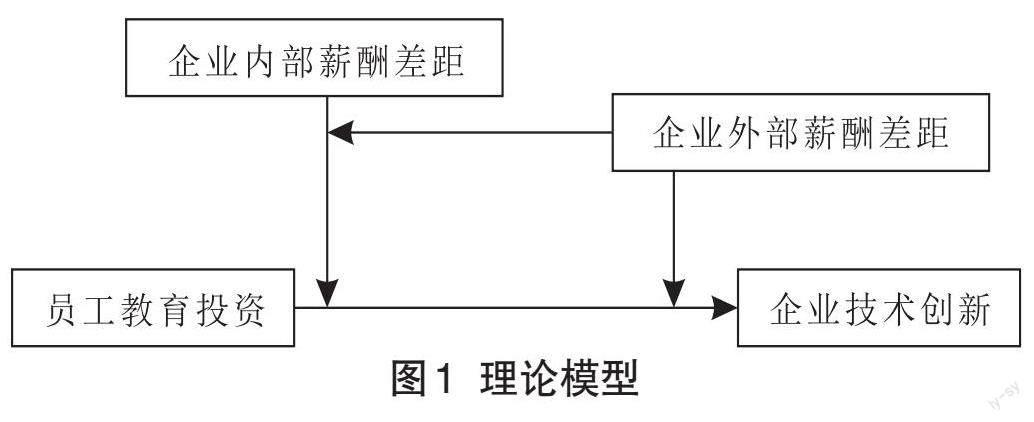

随着国内经济发展步入“新常态”,国际上贸易摩擦加剧和国外技术保护主义壁垒政策日益严重,技术创新作为中国供给侧结构性改革与构建“双循环”发展格局的关键[1],已成为稳定国内经济高质量增长和企业成长的重要引擎。研究表明,技术创新是一个整合人力资本与企业资源的过程[2],但在人力资本视角,学者们多基于高阶理论、人力资本理论、团队断裂理论等,考察高管团队技术印记、高管团队稳定性、CEO激情、CEO学术经历等高管团队特征、特殊经历,以及企业员工的学历水平、数字认知水平等[3-11]人力资本的既定规模和结构对企业技术创新的影响。从知识基础理论视角出发,探讨能够动态影响人力资本规模、结构、质量的员工教育投资与企业技术创新关系的研究还有待丰富。并且,党的二十大报告明确指出必须坚持人才是第一资源、创新是第一动力,强化企业科技创新主体地位,坚持尊重人才、尊重创造,真心爱才、悉心育才。因此,探讨员工教育投资促进企业技术创新的机制具有重要意义。

根据知识基础理论,技术创新可以看作是知识创造的过程,知识是技术创新的基础,而技术创新是知识应用的有效体现[12]。但是,知识以人为载体,总是分散地被各个人所占有[13]。考虑到个体具有主观能动性,企业技术创新需要刺激员工将接受教育培训所得的知识运用到技术创新过程中。已有研究表明,高管薪酬差距是高管团队教育水平、稳定性、海外背景、经历跨界等管理层人力资本影响企业创新活动与绩效的一个重要边界条件[14-17]。因此,从管理层类比推测员工,有理由认为员工层面的薪酬差距可能会影响员工教育投资与企业技术创新的关系。此外,传统的公司治理研究主要集中于股东与管理层或董事之间的关系,忽略了员工在公司治理中的角色[18]。本研究站在员工视角,考察员工层面的薪酬差距对员工教育投资与企业技术创新关系的调节效应,也是对高岭等[18]呼吁关注员工在企业中价值的一种响应。所以为了更全面、准确地反映员工层面的薪酬差距对员工教育投资与企业技术创新关系的影响,本研究采用了企业内部薪酬差距(企业管理层平均薪酬/普通员工平均薪酬)与企业外部薪酬差距(企业普通员工平均薪酬/行业内员工平均薪酬)两个调节变量,系统探讨企业内、外部薪酬差距对两者关系的调节作用与联合调节作用。

综上所述,本研究根据知识基础理论,从知识管理层面系统分析了员工教育投资如何提升知识在企业内的获取、共享、扩散和转移效率,并对人力资本的规模、结构、质量产生动态影响,进而促进企业技术创新,基于2012—2020年沪深A股上市企业数据,实证检验了员工教育投资与企业技术创新的正向关系,企业内部薪酬差距的倒U型调节作用和企业外部薪酬差距的正向调节作用,并发现二者存在联合调节作用,且围绕国企进一步探讨了不同产权性质、行业、区域对企业内部薪酬差距与外部薪酬差距调节作用的影响,更好地评估了员工教育投资对企业技术创新的驱动作用。

二、理论分析与研究假设

(一)員工教育投资与企业技术创新

员工教育投资是指企业对员工教育培训进行的投资,包括在职和脱产教育、培训等投资。

首先,知识基础观认为,在企业内,知识分为显性和隐性知识,被不同的个体所占有,但可以通过各种手段来实现隐性知识的部分共享和显性知识的完全共享[13]。而员工教育培训可以被认为是对员工个人知识进行搜寻、编码、整合的有效处理系统,在此过程中,员工显性知识可被有效转化为文本、图像、技术系统等企业专有知识,员工的部分隐性知识也可通过师带徒等转化为企业团队的隐性知识,在企业内共享和扩散,从而促进企业技术创新。同时,员工教育培训将员工个人知识转化为企业专有知识也降低了企业必须从外部购买这部分知识所带来的交易成本,使得企业可以有更充裕的资金投入到技术创新和应对技术创新中的风险,进而促进企业技术创新。

其次,根据知识基础理论,在个人和组织的层面上,知识转移的效率取决于接收者在其知识基础上吸收新知识的能力[19]。因此,员工教育培训作为丰富员工知识储备、改善员工知识结构的有效方式,可以提高员工吸收新知识的能力,使得员工在学习曲线上行进得更快,大大提升知识在企业内转移的效率,最终促进企业技术创新。

此外,好的情感关系与非竞争的社会关系会增加个体之间的知识共享程度[20-21],而员工教育培训不仅在时空上为企业内员工提供了建立情感的基础,且由于企业无法避免要从外部组织获取新知识来更新自身的知识,也为员工与外界建立社会关系提供了机会。因此员工教育培训有利于员工跨部门、跨组织获取其他领域的知识,并且由于知识的互补性,一个领域的知识与其他领域的知识融合时更易于创造新知识[21],因而利于企业技术创新。

最后,员工教育投资包含企业对专用性人力资本的投资,参与该类培训的员工薪酬有着培训期间下降、培训结束上升的特点,并且专用性人力资本无法应用于其他企业[23],这就使得员工离职的成本增加且跳槽后收益增长空间有限,利于企业保留核心员工,从而促进企业技术创新。

综合以上分析,提出本文假设H1:员工教育投资能够促进企业技術创新。

(二)企业内部薪酬差距的调节作用

企业是一个科层组织,企业内部薪酬差距用倍值描述即企业管理层薪酬是普通员工薪酬的多少倍。首先,根据锦标赛理论,企业薪酬等级中某一层级的薪酬水平,能够同时激励本层和更低一层的员工[24]。因此,企业内部薪酬差距较大,一方面管理层享有的高薪酬会强化员工追赶高管的动力,改善员工接受教育培训时的态度和行为,提升员工吸收知识的效率,并将培训所得积极应用到工作中,从而增强员工教育投资对企业技术创新的促进作用;另一方面高管会被自身享有的高薪激励,减少巧借员工教育投资、研发投入等创新投资名目进行关联交易谋私利的行为,使得企业员工教育投资、研发投入等创新投资落到实处,从而扩大员工教育投资对企业技术创新的促进作用。其次,有研究发现,企业内部薪酬差距的增加显著吸引了更有可能进入企业高层的高学历员工[25]。因为高学历员工出于自身能力和素养强于他人的优越感,会对自己的职业晋升空间抱有更大的信心和野心,认为自己是企业潜在的管理者,更大程度上追逐的是自己晋升后获得的高薪酬[25]。由于知识转移的效率取决于接收者在其知识基础上吸收新知识的能力[19],而高学历员工已有的知识基础较好,因此企业内知识被吸收和转移效率会进一步提升。综上,企业内部薪酬差距扩大会提升员工教育投资对企业技术创新的促进作用。

但薪酬差距过大会降低员工教育投资对企业技术的促进作用。根据社会比较理论[26],企业内部薪酬差距过大容易引起员工的不公平或者被剥削感,这一方面会降低员工在接受教育培训时分享知识的欲望和行为,不利于企业内知识共享扩散,而且会降低员工将培训所得应用到工作中的积极性,从而降低员工教育投资对企业技术创新的促进作用;另一方面,企业核心员工可能会选择离职来获取更高收益,造成企业之前对其进行的教育投资无效,降低员工教育投资对企业技术创新的促进作用。

综合以上分析,企业内部薪酬差距较大可以同时激励高管和员工,并且利于吸引高学历员工,正向影响员工教育投资与企业技术创新的关系;但企业内部薪酬差距过大容易引起员工的不公平、被剥削感,甚至导致核心员工离职,会削弱员工教育投资对企业技术创新的正向作用。

因此,提出假设H2:企业内部薪酬差距对员工教育投资与企业技术创新的正向关系起倒U型调节作用,即一开始企业内部薪酬差距增大会提升员工教育投资对企业技术创新的促进作用,但当企业内部薪酬差距过大时,企业内部薪酬差距继续增大反而会阻碍员工教育投资对企业技术创新的促进作用。

(三)企业外部薪酬差距的调节作用

企业外部薪酬差距,用相对薪酬差距描述即本企业普通员工是行业普通员工平均薪酬水平的多少倍。

首先,根据社会比较理论,企业外部薪酬差距较大,即本企业普通员工的平均薪酬高于行业平均水平,第一,与同行相比的优越感会激励本企业员工[27],使其有更高热情共享知识,更大动力投入到教育培训,并将培训所得积极应用到工作中,从而提升员工教育投资对企业技术创新的促进作用。第二,与同行相比的高薪酬使得创新能力更强的外部员工更容易被吸引进入企业,其新的个人知识与企业专有知识融合也更可能产生新知识[22],从而提升员工教育投资对企业技术创新的促进作用;此外,从长远的角度看,良性循环下,企业可以长期拥有较高的人力资本水平,吸收新知识的能力较高,会提升员工教育投资对企业技术创新的促进作用。第三,有利于企业形成稳定的雇佣关系,减少因离职而造成的员工教育投资缺乏效率,增强员工教育投资对企业技术创新的转化效率。

其次,企业外部薪酬差距较大时,企业劳动力成本上升,一方面企业在雇佣员工时会更加谨慎[27],偏好吸纳人力资本水平较好的员工,员工良好的知识基础代表其具备较好的吸收新知识的能力,会使得教育培训的成效更好,进而提升员工教育投资对企业技术创新的促进作用;另一方面企业会更加注重对人力资本的培养[27],不同于劳动力成本低的企业倾向于密集使用劳动力、培训多以提高劳动生产效率为主,会更关注人力资本投资和积累,其在培训方向上更注重员工创新能力的增长,从而提升员工教育投资对企业技术创新的促进作用。

综合以上分析,提出假设H3:企业外部薪酬差距正向调节员工教育投资对企业技术创新的促进作用。

(四)企业内部薪酬差距和企业外部薪酬差距的联合调节作用

前已述及,企业内部薪酬差距倒“U”型调节员工教育投资与企业技术创新的关系,一开始企业内部薪酬差距增大会提升员工教育投资对企业技术创新的促进作用,但当企业内部薪酬差距过大时,企业内部薪酬差距继续增大反而会阻碍员工教育投资对企业技术创新的促进作用。企业外部薪酬差距扩大会提升员工教育投资对企业技术创新的促进作用。然而在现实中,企业薪酬战略的制定,不仅要考虑内部公平性,还要考虑外部竞争力。那么,薪酬外部竞争力是否会对内部公平性的作用产生影响?基于这一问题,有必要探讨企业外部薪酬差距(外部竞争力)会对企业内部薪酬差距(内部公平性)的作用产生何种影响、对主效应产生何种联合作用。

基于前文分析,研究认为当企业内、外部薪酬差距均较大,即员工薪酬低于本企业管理层但高于行业内其他普通员工时,员工本身享有的高薪酬和管理层的高薪酬会对员工产生协同激励作用,并且高学历员工和创新能力强的外部员工更容易被吸纳到企业中,因此,企业外部薪酬差距与企业内部薪酬差距具有协同的联合调节作用。但当企业外部薪酬差距较小(薪酬缺乏外部竞争力),企业内部薪酬差距较大,即员工薪酬同时低于本企业管理层和行业内普通员工薪酬水平,虽然较大的企业内部薪酬差距会激励高管和员工、利于吸引高学历员工;但较小的企业外部薪酬差距会削弱对员工的激励和对创新人才的吸引力,且不利于企业形成稳定的雇佣关系和对人力资本的培养,因此这时企业外部薪酬差距较小会削弱企业内部薪酬差距的调节作用。

综合以上分析,较高的企业内、外部薪酬差距具有协同的联合调节作用,但较低的外部薪酬差距(薪酬缺乏外部竞争力)会削弱较高的企业内部薪酬差距的调节作用。

因此,本文提出假设H4:其他条件不变的情况下,相对于较低的企业外部薪酬差距,较高的企业外部薪酬差距会增强企业内部薪酬差距对员工教育投资与企业技术创新关系的调节作用。

三、研究设计

(一)样本与数据

样本选取自2012—2020年沪深A股上市企业,数据来源于 CSMAR 数据库和WIND数据库。在研究过程中遵循通行办法进行了以下筛选:(1)剔除ST类上市公司;(2)剔除金融类上市公司;(3)剔除所需重要变量数据披露不全、异常的上市公司,最终得到9 836个企业样本数据。数据处理采用的软件是 Stata16.0。

(二)变量测量

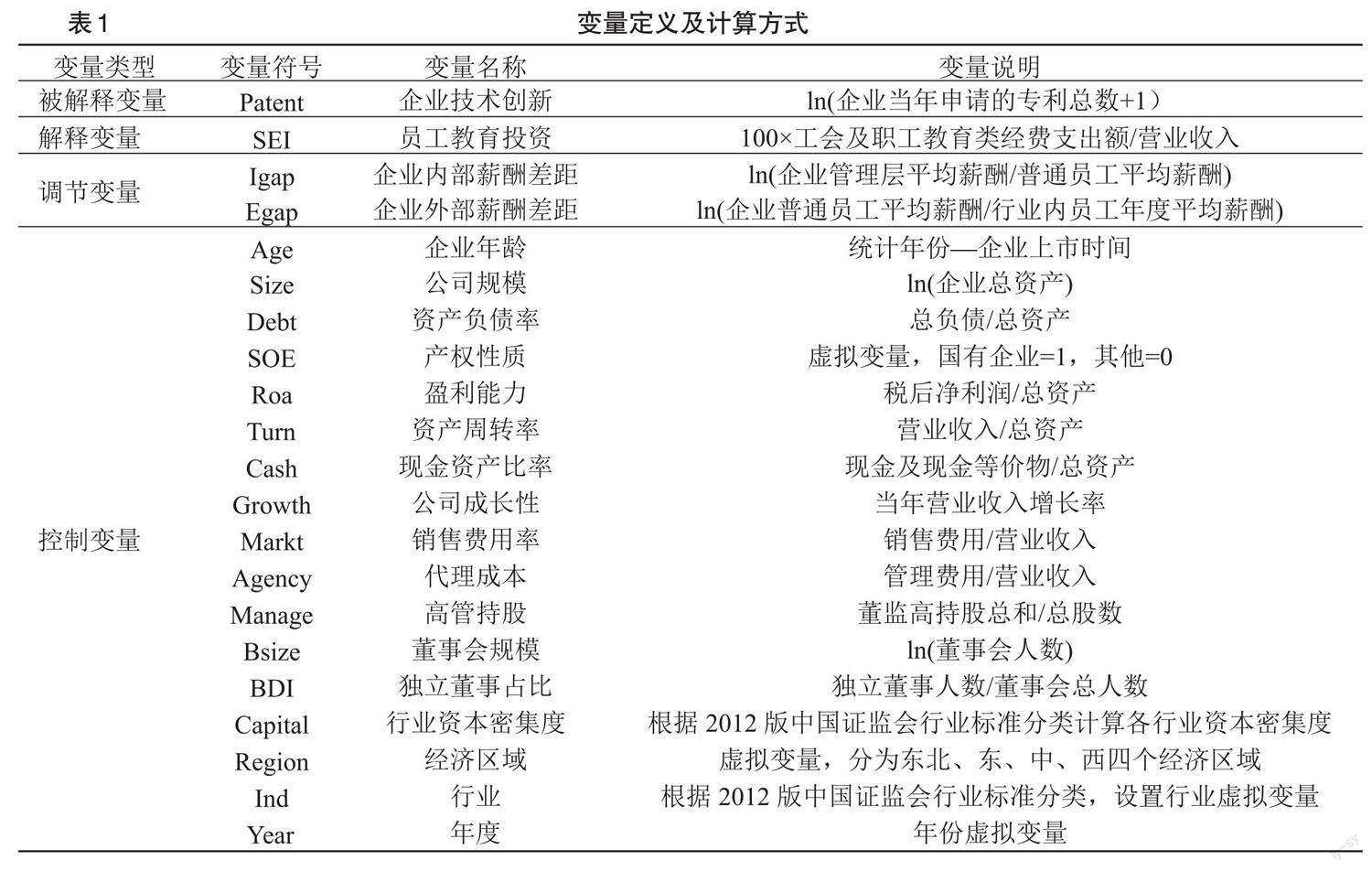

1.被解释变量:企业技术创新。本研究参照当前从产出角度衡量企业创新领域的通行做法,参考赵奇锋和王永中[28]、高岭等[18]的研究用企业当年申请的发明专利、实用新型和外观设计专利总数加1的对数,作为企业技术创新的代理变量。

2.解释变量:员工教育投资。本研究参考庞廷云等[29]的研究用扩大100倍的职工教育经费实际发生额与营业收入的比值,作为员工教育投资的代理变量。

3.调节变量。本研究参考杨薇和孔升民[25]、高岭等[18]的研究,企业内部薪酬差距用企业管理层平均薪酬与普通员工平均薪酬比值的对数来衡量,企业外部薪酬差距采用企业普通员工平均薪酬与其行业内员工年度平均薪酬比值的对数作为代理变量。

4.控制变量。本研究控制了常见的企业特征变量、公司治理特征变量、行业特征变量和地理特征变量,具体如下:(1)企业特征变量:企业规模(Size)、企业年龄(Age)、产权属性(SOE)、资产负债率(Debt)、盈利能力(Roa)、成长性(Growth)、资产周转率(Turn)、现金资产比率(Cash)、销售费用率(Markt);(2)公司治理特征变量:管理层持股比例(Manage)、董事会规模(Bsize)、独立董事比例(BDI)、代理成本(Agency);(3)行业特征变量:行业资本密集度(Capital);(4)地理特征变量:经济区域(Region)。除此之外,还设置了行业(Ind)和年份(Year)虚拟变量。各变量定义见表1。

(三)模型设计

根据上述理论分析与研究假设,本文构建如下回归模型:

[Patenti,t=α0+α1SEIi,t+βControl+ε] (1)

[ Patenti,t=α0+α1SEIi,t+α2Igapit+α3SEIi,t×Igap2i,t]

[+α4SEIi,t×Igapi,t+βControl+ε] (2)

[Patenti,t=α0+α1SEIi,t+α2Igapit+α3SEIi,t×Igapi,t]

[ +βControl+ε] (3)

[Patenti,t=α0+α1SEIi,t+α2Egapit+α3SEIi,t×Egapi,t]

[+βControl+ε] (4)

模型(1)用于检验员工教育投资与企业技术创新的关系,模型(2)用于检验企业内部薪酬差距的调节作用,以及检验在不同的企业外部薪酬差距分组中企业内、外部薪酬差距的联合调节作用,模型(3)用于代入极端值进一步检验企业内部薪酬差距的调节作用,若数据在极端值斜率不显著或符号错误,则需进一步考虑企业内部薪酬差距的调节作用是否仅为曲线关系的一部分,模型(4)用于检验企业外部薪酬差距的调节作用。在模型中,[Patent] 代表企业技术创新,[SEI]代表企业员工教育投资,[Igap]代表企业内部薪酬差距,[Egap]代表企业外部薪酬差距,[Control]代表控制变量,[ε]为模型的随机误差项。

四、实证检验

(一)描述性统计分析

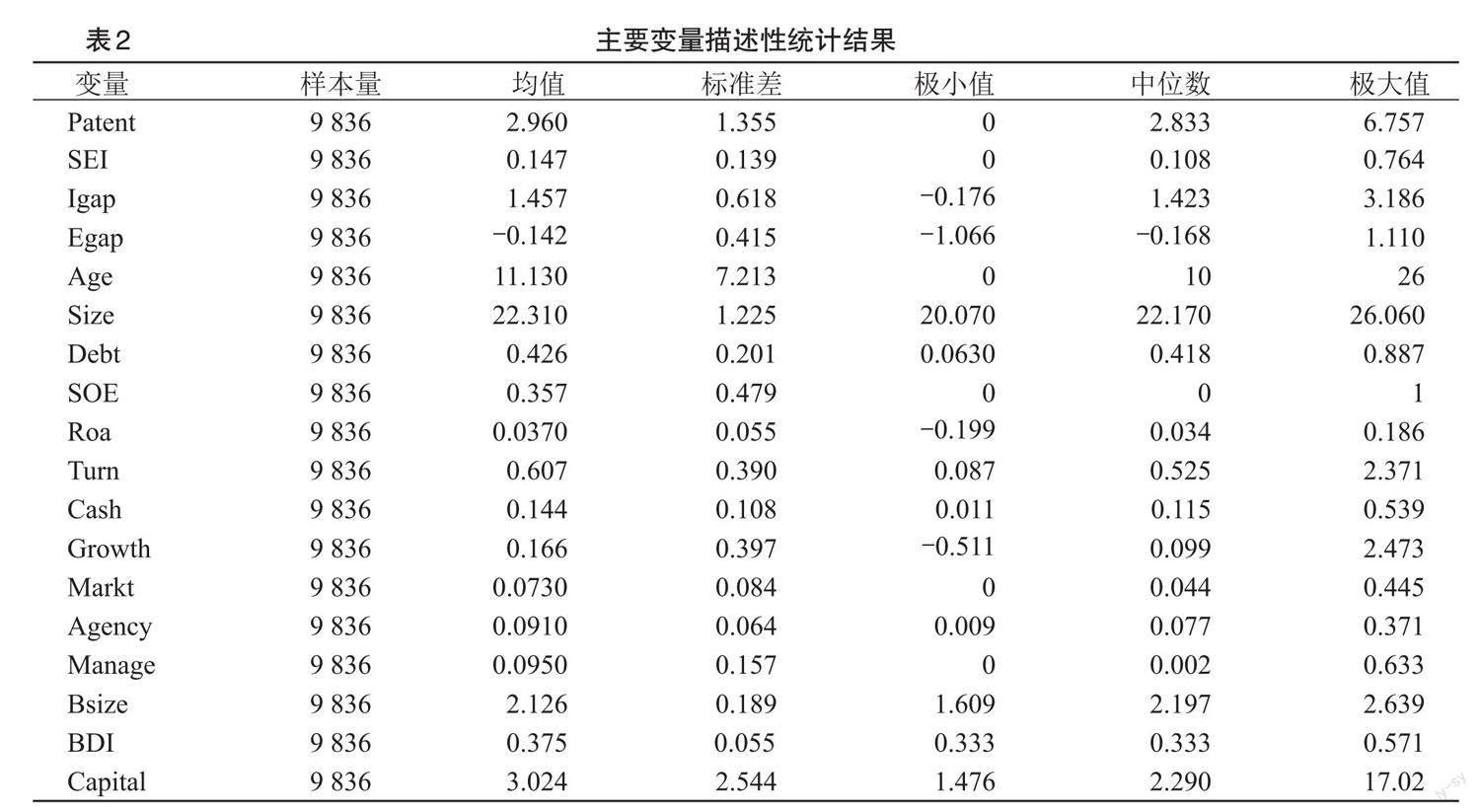

表2为主要变量描述性统计结果。首先,企业技术创新(Patent)的最大值为6.757,最小值为0,均值为2.960,标准差为1.355,说明观察期内样本公司的创新水平具有較大差异。其次,员工教育投资(SEI)的均值和中位数分别为0.147和0.108,标准差为0.139,说明有一半的样本公司在观察期内每年的员工教育投资占营业收入的比例低于0.108%,有待提高。此外,企业内部薪酬差距(Igap)的均值、中位数均为正值,企业外部薪酬差距(Egap)的均值、中位数均为负值,说明在大多数企业中,普通员工的薪酬水平同时低于企业管理层和行业平均薪酬水平。

(二)回归分析

员工教育投资与企业技术创新的回归分析见表3。通过模型1检验,员工教育投资(SEI)对企业技术创新(Patent)的回归系数为0.454,在1%的水平上显著,即员工教育投资越多,企业技术创新产出越多。员工教育投资越多,知识在企业内的获取、共享、扩散和转移效率越高,而且企业人力资本在规模、结构和质量上趋于更优,有利于企业技术创新产出。至此,H1得到验证。

模型2揭示了企业内部薪酬差距的调节效应,员工教育投资(SEI)与企业内部薪酬差距平方(Igap2)的交乘项系数为负值,在1%的水平上显著,表明企业内部薪酬差距对二者关系的调节效应为倒“U”型曲线调节,模型3进一步考察企业内部薪酬差距为负数,即高管平均薪酬低于员工时,企业内部薪酬差距的调节效应,员工教育投资(SEI)与企业内部薪酬差距(Igap)的交乘项系数在1%的水平上显著,且为正数,与倒“U”型曲线左端的斜率方向相符,进一步验证了企业内部薪酬差距的倒“U”型调节作用。结合模型2、模型3的结果可知,企业内部薪酬差距的调节效应为倒“U”型曲线调节,即企业内部薪酬差距的增大,一开始会增强员工教育投资对企业技术创新的正面影响,但当企业内部薪酬差距增大到超过一定阈值,企业内部薪酬差距继续增大,反而会削弱员工教育投资对企业技术创新的正面影响。至此,H2得到验证。

模型4揭示了企业外部薪酬差距的调节效应,员工教育投资(SEI)与企业外部薪酬差距(Egap)的交乘项系数为正,在1%的水平上显著,即企业外部薪酬差距越大,员工教育投资对企业技术创新的促进作用越强。企业外部薪酬差距较大时,与同行相比的高薪酬,会吸引创新能力更强的外部员工进入企业,与同行相比的优越感,会激励本企业员工,使其有更高热情共享知识,更大动力投入到教育培训,并将培训所得积极应用到工作中,从而提升员工教育投资对企业技术创新的促进作用。至此,假设H3得到验证。(4)模型5与模型6揭示了企业内、外部薪酬差距的联合调节效应,模型5考察了企业外部薪酬差距(Egap)小于等于0,即员工平均薪酬低于或等于同行业员工平均薪酬水平时,企业内部薪酬差距的调节效应,员工教育投资(Egap)与企业内部薪酬差距平方(Igap2)的交乘项不显著,说明此时企业内部薪酬差距的调节效应无法发挥;模型6考察了企业外部薪酬差距(Egap)大于0,即员工平均薪酬高于同行业员工平均薪酬水平时企业内部薪酬差距的调节效应。员工教育投资(SEI)与企业内部薪酬差距平方(Igap2)的交乘项为负,为0.173,大于模型2中的0.148,且在1%的水平上显著,即企业内、外部薪酬差距具有联合调节效应,较高的企业外部薪酬差距会增强企业内部薪酬差距的调节作用,而较低的企业外部薪酬差距会阻碍企业内部薪酬差距调节效应的发挥。至此,H4得到验证。

(三)稳健性检验

为验证结果的可靠性,本文进行了如下稳健性检验:(1)遗漏变量偏误检验。在基准回归的基础上增加了反映企业特征、企业管理者特征和公司治理特征的变量:固定资产比例、CEO兼任情况、股权制衡情况,减少遗漏变量偏误对因果关系识别的干扰。(2)替换解释变量。参考王万珺等[30]更换解释变量的衡量方式,令员工教育投资为工会及职工教育类经费实际发生额加1的对数。(3)替换被解释变量。参考高岭等[18]的处理方法,用高水平创新(发明专利申请数量)衡量企业技术创新水平。(4)内生性检验。参考庞廷云等[29]的做法,选取滞后一期的员工教育投资作为工具变量,采用2SLS 回归,检验互为因果的内生性问题。由表4稳健性检验结果可知本文的研究结果是可靠的。

五、进一步研究

近年来,创新驱动已成为国有企业改革的重大课题,而且国企发展对推动中国经济高质量增长具有重要意义。因此,本文围绕国企对员工教育投资在国有企业和非国有企业中对技术创新的影响进行了比较。此外,鉴于中国提出的“实业兴邦”理念,加上东北地区国有企业较为集中,但近年来经济发展与其他地区差异较大的情况,本文还比较了国有企业在制造行业和非制造行业之间、以及不同地理区域之间技术创新水平存在的差异。

表5为国有企业和非国有企业主要变量的分组描述性统计结果。结果显示,国有企业相对于非国有企业平均年龄、规模更大,负债率更高,盈利能力和成长性更低,管理层持股比例更少,所在行业资本密集度更高。关于员工教育投资、技术创新与企业内外部薪酬差距有几点值得关注:(1)国有企业平均对员工教育进行的投资显著高于非国有企业。这可能是因为不同于非国有企业,国有企业由于自身定位和使命的特殊性负有更多的社会责任,员工教育投资中还包括有关价值观念、思想和道德体系建设等不同于非国有企业的经费。(2)国有企业平均申请的专利总数显著多于非国有企业,这说明国有企业作为中国特色社会主义经济发展的“顶梁柱”,有效激发其创新活力对于助力我国2035年进入创新型国家前列具有重要意义。(3)国有企业内部薪酬差距显著小于非国有企业,这可能是受2009年以后的一系列国企限薪举措以及国有企业在收入分配上较强的平均主义倾向的影响。(4)国有企业外部薪酬差距显著高于非国有企业,这可能是由于国有上市公司规模大、行业地位高、多活跃于资本密集型行业,因此其员工薪酬维持一般在较高薪酬水平。

表6为按是否为国有企业分组回归的结果。(1)比较模型1和模型2发现,员工教育投资在国有企业与非国有企业中都能显著促进企业技术创新,但员工教育投资相对于非国有企业对国有企业技术创新的促进作用更小,这可能是由于国有企业由于自身定位和使命的特殊性负有更多的社会责任,员工教育培训还肩負培养员工价值观念、思想和道德体系建设的任务,因此非国有企业员工教育投资经费的使用方向和范围比其更具针对性。(2)比较模型3和模型4发现,企业内部薪酬差距的调节效应在非国有企业中更显著,结合表4中国有企业内部薪酬差距显著小于非国有企业的现象,推测国有企业是由于在收入分配上更倾向于平均主义,导致了其内部激励不足。(3)比较模型5和模型6发现,在国有企业中企业外部薪酬差距的调节效应显著,表明企业外部薪酬差距是促使国有企业员工教育投资转化为技术创新的有力推手。但企业外部薪酬差距的调节效应在非国有企业中不显著,这可能是因为区别于国有企业,非国有企业普通员工的高薪往往伴随着长期加班等有损员工身心健康的负面事件,使得外部薪酬差距的激励效应减弱,这也印证了2021年8月份中国人社部、最高法明确“996”“007”违法,为企业“划红线”的举措是有利于中国企业长远发展的。

表7为针对国有企业的异质性分析。(1)模型1和模型2是制造业国企和非制造业国企的分组回归结果,结果显示相较于非制造业,员工教育投资能够显著促进制造业国企技术创新,这也侧面印证了我国现代制造业已经进入综合性生产时代,综合性生产模式的复杂技术创新越来越依赖于集体的组织学习[18],因此员工教育投资对制造业国企技术创新的促进作用相对于非制造业会更为明显。(2)模型3和模型4是东北地区国企和非东北地区国企的分组回归结果,结果显示员工教育投资仅能显著促进非东北地区国企的技术创新,这可能是由于企业技术创新是受经济波动、产业因素、公司治理因素[1-2,18,21]等宏微观因素影响的复杂活动,而东北地区市场经济发育、体制机制及国企改革方面较为滞后[18],所以员工教育投资对东北地区国企技术创新的促进作用难以显现。

六、结论与启示

(一)结论

本文从知识基础观出发,结合锦标赛理论和相对比较理论,探讨员工教育投资与企业技术创新的关系,并考察企业内、外部薪酬差距对两者关系的调节作用和联合调节效应。研究结果表明:(1)员工教育投资正向影响企业技术创新。(2)企业内部薪酬差距扩大会提升员工教育投资对企业技术创新的促進作用,但当企业内部薪酬差距过大会阻碍员工教育投资对企业技术创新的促进作用,即企业内部薪酬差距对二者的关系具有倒“U”型的调节作用。(3)企业外部薪酬差距对二者的正向关系具有促进作用。(4)企业内部薪酬差距与企业外部薪酬差距具有联合调节作用,与企业外部薪酬差距较低相比,企业外部薪酬差距较高会放大企业内部薪酬差距对员工教育投资与企业技术创新正向关系的调节效应。围绕国企进一步研究发现:(1)员工教育投资相对于非国有企业对国企技术创新的促进作用更小,可能是由于非国有企业员工教育投资经费的使用方向和范围比国企更具针对性。(2)国企内部薪酬差距显著小于非国有企业,且企业内部薪酬差距的调节效应在非国企中更显著,表明国企在收入分配上存在较强的平均主义倾向,内部激励不足。(3)企业外部薪酬差距的调节效应在非国有企业中不显著,可能是因为相较于国有企业,非国有企业普通员工的高薪往往伴随着长期加班等有损员工身心健康的负面事件。(4)相较于非制造业,员工教育投资能够显著促进制造业国企技术创新。(5)在地理区域方面,员工教育投资能显著促进东部、中部、西部地区国企的技术创新。

(二)管理启示

首先,企业应充分发挥员工教育投资对企业技术创新的积极影响。关注人力资本投资和积累,为员工教育投资划拨充足的经费以支持教育培训活动的有效开展,并且在培训方向上摈弃以提高劳动生产效率为主的落后观念,以能为企业和员工带来新技术和新知识的教育培训为主。

其次,企业在制定薪酬战略时,要兼具内部公平性和外部竞争性。保持管理层与员工的薪酬差距处于较高的合理范畴,并在条件允许的情况下给予员工超出行业平均水平的薪酬,激励管理层优化创新投资决策和激励员工将培训所得应用于工作、吸引和保留优秀人才,最大效度地提升员工教育投资对企业技术创新的促进作用。

再次,企业应认识到高薪并不完全等于高效的激励,而且坚决不能触碰“996”“007”的违法红线。缺乏人文关怀,出于买员工的健康和时间、过度引诱或强迫员工加班为目的的高薪,只能给企业带来薪酬成本的上升,无法有效发挥薪酬的激励作用,并不利于企业的长远发展。

最后,国有企业要优化员工教育投资策略和完善市场化薪酬机制,积极促进产业结构调整,以便在创新引领方面发挥更大作用。第一,国有企业应将员工教育投资经费更多应用于针对关键核心技术攻关方面,以攻坚克难为己任,着力突破技术壁垒。第二,国有企业在劳动分配机制方面,应实行更加市场化、差异化的薪酬,充分用好已有明确政策,积极探索超额利润分享机制、骨干员工跟投机制等,加大正向激励力度,吸引高端人才进入,提高技术创新效率。第三,制造业国企应继续加大员工教育投资,以做强做优做精为明确目标,充分发挥其创新龙头的引领作用,推动实体经济发展。第四,东北地区国企要积极推进产业结构调整,改变产业结构偏重的现状,加快经济结构优化升级,优化营商环境,为技术创新提供适宜条件。

参考文献:

[1]谢富胜,高岭,谢佩瑜.全球生产网络视角的供给侧结构性改革——基于政治经济学的理论逻辑和经验证据[J].管理世界,2019,35(11):89-101,118.

[2]BELLOC F.Corporate governance and innovation:A survey[J].Journal of Economic Surveys,2012,26(5):835-864.

[3]马美婷,吴小节,汪秀琼.高管团队技术印记与企业绿色双元创新——环境注意力的中介作用[J/OL].系统管理学报:1-25(2022-11-02)[2022-12-14].http://kns.cnki.net/kcms/detail/31.1977.N.20221102.1332.002.html.

[4]罗进辉,刘海潮,巫奕龙.高管团队稳定性与公司创新投入:有恒产者有恒心?[J/OL].南开管理评论:1-25.(2022-01-20)[2022-12-14]http://kns.cnki.net/kcms/detail/12.1288.F.20220120.1622.002.html

[5]CAI W J,GU J,WU J B,et al.How CEO passion promotes firm Innovation: The mediating role of Top Management Team(TMT) creativity and the moderating role of organizational culture[J].Current Psychology,2021.

[6]LEE C,PARK G,MARHOLD K,et al.Top management teams innovation-related characteristics and the firms explorative R&D:An analysis based on patent data[J].Scientometrics,2017,111(2):639-663.

[7]权小锋,醋卫华,尹洪英.高管从军经历、管理风格与公司创新[J].南开管理评论,2019,22(06):140-151.

[8]张少喆,石浩悦.首席执行官学术经历与企业绿色技术创新[J].科技管理研究,2022,42(03):135-144.

[9]SHAO D,LV K,ZHAO S,et al.Celebrity CEOs and firm innovation investment:Evidence from Chinese-listed companies[J].Frontiers in Psychology,2022.

[10]王娟,王毅.企业员工学历水平與企业创新绩效[J].西安交通大学学报(社会科学版),2016,36(06):40-46.

[11]马君,郭明杰.企业数字化转型、员工数字认知与创新绩效:技术为刀,我为鱼肉?[J/OL].科技进步与对策:1-11(2022-12-05)[2022-12-14].http://kns.cnki.net/kcms/detail/42.1224.G3.20221205.1054.010.html

[12]NONAKA I.A dynamic theory of organizational knowledge creation[J].Organization Science,1994,5(1):14-37.

[13]BRAUNER E,BECKER A.Beyond knowledge sharing:The management of transactive knowledge systems[J].Knowledge and Process Management,2006,13(1):62-71.

[14]郭淑娟,路雅茜,常京萍.高管海外背景、薪酬差距与企业技术创新投入——基于PSM的实证分析[J].华东经济管理,2019,33(07):138-148.

[15]孙凯,刘祥,谢波.高管团队特征、薪酬差距与创业企业绩效[J].科研管理,2019,40(02):116-125.

[16]张兆国,曹丹婷,张弛.高管团队稳定性会影响企业技术创新绩效吗——基于薪酬激励和社会关系的调节作用研究[J].会计研究,2018(12):48-55.

[17]夏晗.高管经历跨界、管理者激励与企业创新[J].科研管理,2022,43(02):193-201.

[18]高岭,余吉双,杜巨澜.雇员薪酬溢价对企业创新影响的异质性研究[J].经济评论,2020(06):90-108.

[19]GRANT R M.Toward a knowledge-based theory of the firm[J].Strategic Management Journal,1996,17(S2):109-122.

[20]MS W W K,YUEN A H K.Understanding online knowledge sharing:An interpersonal relationship perspective[J].Computers & Education,2011,56(1):210-219.

[21]吉敏,胡汉辉.学习渠道、集群供应链知识网络与企业创新绩效关系研究——来自常州产业集群的实证[J].科技进步与对策,2014,31(18):73-79.

[22]王文昊,吴勇.资源基础观视角下组织内部知识共享的有效性分析[J].科技管理研究,2013,33(07): 155-158,171.

[23]BECKER G S.Investment in human capital: A theoretical analysis[J].Journal of Political Economy,1962,70(5):9-49.

[24]HE J,TIAN X.Finance and corporate innovation:A survey[J].Asia-Pacific Journal of Financial Studies,2018,47(2):165-212.

[25]杨薇,孔东民.企业内部薪酬差距与人力资本结构调整[J].金融研究,2019(06):150-168.

[26]COWHERD D M,LEVINE D I.Product Quality and Pay Equity Between Lower-Level Employees and Top Management:An Investigation of Distributive Justice Theory[J].Administrative Science Quarterly,1992,37(2): 302-320.

[27]贺建风,张晓静.劳动力成本上升对企业创新的影响[J].数量经济技术经济研究,2018,35(08):56-73.

[28]赵奇锋,王永中.薪酬差距、发明家晋升与企业技术创新[J].世界经济,2019,42(07):94-119.

[29]龐廷云,罗福凯,王京.人力资源投资影响企业研发效率吗——基于职工教育投资的视角[J].南开管理评论, 2020,23(03):155-164,199.

[30]王万珺,沈坤荣,周绍东,等.在职培训、研发投入与企业创新[J].经济与管理研究,2015,36(12):123-130.

责任编辑:李黎

Research on the Mechanism of Employee Education Investment

to Promote Technological Innovation in Enterprises

——The moderating effect of internal salary gap and external salary gap in enterprises

Wang Haixia Song Jingjing

(School of Economics and Management, Shihezi University, Shihezi 832003, Xinjiang, China)

Abstract: The article uses data from A-share listed companies in Shanghai and Shenzhen from 2012 to 2020, and based on a knowledge-based perspective, studies the relationship between employee education investment and enterprise technological innovation. It also examines the moderating effect of internal and external salary gaps on the relationship between the two, as well as the joint moderating effect. The research results indicate that: (1) employee education investment significantly promotes enterprise technological innovation; (2) the salary gap within the enterprise has an inverted U-shaped moderating effect on the relationship between the two; (3) the external salary gap of the enterprise has a positive moderating effect on the relationship between the two; (4) the salary gap between internal and external enterprises has a joint moderating effect. Further research has found that (1) compared with non-state-owned enterprises, employee education investment plays a smaller role in promoting technological innovation in state-owned enterprises; (2) the moderating effect of the internal and external salary gap in enterprises is more significant in non-state-owned enterprises and state-owned enterprises, respectively; (3) employee education investment can significantly promote technological innovation among manufacturing state-owned enterprises and state-owned enterprises in the eastern, central, and western regions. Therefore, enterprises should attach importance to employee education investment, while paying attention to internal fairness and external competitiveness of salary strategies, in order to fully leverage the positive benefits of employee education investment on technological innovation.

Key words: knowledge based view; employee education investment; technological innovation internal salary gap; external salary gap