中小股东在线发声与审计费用

2023-10-09陈华郭流源远张焕平

陈华 郭流源远 张焕平

【摘 要】 社交媒体的出现使得中小股东在资本市场中的角色从信息接收者变为信息发布者,改善了中小股东在公司治理中被边缘化的弱势局面,也对审计环境产生了影响。鉴于此,基于2008—2020年东方财富股吧讨论帖数据,实证检验了中小股东在股票论坛中的讨论对审计费用的影响。研究发现:中小股东在线发声显著提高了被讨论公司当年的审计费用;在舆论情绪较低迷、公司信息透明度较低的公司中,二者的正向关系更显著;企业资产错误定价程度、企业投资效率与监管介入概率在中小股东在线发声对审计费用的影响中发挥了部分中介效应。文章为审计费用的影响因素研究提供了新的视角,有助于进一步阐释互联网新媒体在资本市场建设中的作用。

【关键词】 中小股东; 社交媒体; 审计费用

【中图分类号】 F239.4;F832.5 【文献标识码】 A 【文章编号】 1004-5937(2023)19-0152-10

一、引言

审计费用的影响因素一直是审计领域关注的重要问题。随着审计费用影响因素研究的不断深入,例如媒体关注、分析师跟踪等非正式监管渠道对注册会计师的影响开始受到学者的关注,这些影响因素多数通过释放市场信息引发中小投资者反应来间接影响审计师决策[ 1 ]。然而,中小投资者并不仅仅是市场信息的盲从者,已有证据表明个人投资者关注的变动领先于股价的变动与新闻关注和新闻情绪指数的变动[ 2 ],但来自中小投资者自身的非正式监管行为能否直接影响注册会计师决策还有待进一步检验。

中小股东是企业治理的积极监督者,但其在资本市场行使监督权的过程中往往面临重重困难。社交媒体的出现改变了这一局面,通过社交媒体进行信息互动给予了中小股东更多的表达权与知情权,降低了中小股东与管理者之间的信息不对称,为中小股东行权提供了强大动力。现有研究发现,中小股东在线发声可以通过“监督效应”与“压力效应”对上市公司决策及风险产生影响[ 3-4 ]。

随着中小股东通过社交媒体发声对企业财务决策和经营行为产生影响,审计师面临的审计风险或将大大改变,从而进一步影响审计师决策。董天一等[ 5 ]从中小股东在线发声引起的投资者关注角度,发现中小股東在线发声的次数与审计师发表非标准无保留审计意见的概率正相关。李世刚[ 6 ]从中小股东发声情绪角度,发现中小股东的负面言论比例与审计费用和发表非标准无保留审计意见的概率正相关。但值得注意的是,同等关注度下不同舆论情绪对上市公司的影响程度与影响效果可能是不同的。由于受到有限注意力的限制,互联网信息的使用者通常只能注意到网络顶部的信息,因此,只有具备一定关注度的负面言论才能引起市场反应[ 7 ]。鉴于此,本文将中小股东在线发声体现的投资者关注与投资者情绪纳入一个研究框架,以期解释中小股东在线发声对审计费用的作用机理。

本文可能的研究贡献在于:(1)将中小股东发声产生的投资者关注与投资者情绪纳入一个框架,探讨了中小股东在线发声与审计决策之间的关系及其作用机理,为社会舆论影响注册会计师决策的研究提供了新的经验证据。(2)研究证明,中小股东通过互联网发声与审计费用正相关,新兴媒体技术是中小股东参与公司治理的新途径。在互联网时代,中小股东正从“搭便车”的沉默者向公司治理的积极参与者转变。(3)体现了中小投资者舆论的治理功能,为上市公司管理者与证券监管部门进行网络舆论治理提供了参考。

二、理论分析与研究假设

(一)中小股东在线发声与审计费用

审计费用是审计风险与审计成本的体现。大量证据表明,中小股东通过社交媒体发声可能会增加审计师所承担的风险。中小股东在股吧中的讨论本质上是一种模糊信息,会引发投资者进行噪声投资从而影响企业资产的定价效率[ 8 ]。投资者关注度虽然可以短期内推升企业股价,但是会对长期市场收益产生负向影响,受到更多投资者关注的企业其股票回报率差异和风险溢价更高[ 9 ]。唐斯圆和李丹[ 10 ]基于东方财富股吧发帖记录发现股吧发帖总量、带有看跌和看涨情绪的发帖量均与未来股价崩盘风险显著正相关。此外,江轩宇等[ 11 ]研究发现,网络舆论所产生的“市场压力效应”会降低管理者推动企业创新的动力。Li等[ 4 ]发现中小股东在线发声引发的“压力效应”会增加公司的违规行为。网络舆情产生的关注度会进一步增加公司治理问题被监管部门发现的概率和被违规处罚的可能性。由此可见,中小股东在线发声可能会增加企业的经营不稳定性、降低企业的资源配置效率、影响企业管理者决策,从而增加被审计企业的经营风险。现代风险导向审计要求审计师全面考察企业状况,对经营中的不确定性信息予以足够的关注。企业的经营风险是审计师评估上市公司财务报表错报风险的重要标准,面对高风险的客户,审计师通常采取增加审计投入与收取风险补偿两种策略,但不论采取哪种方式,最终都会导致审计费用的提高。

中小投资者在线发声还影响事务所营业风险。随着审计保险假说的兴起,审计不但具有信息价值,而且有一定的保险价值。这意味着如果审计师的财务报告存在错误并导致了投资者损失,投资者就有可能对审计师发起诉讼。实际上,即使不存在审计失败,只要投资者使用审计师保证的信息而造成了损失,就有可能对审计师发起诉讼。中小股东通过社交媒体发声提高了企业的社会关注度,一旦投资者使用审计的财务报告进行投资并造成损失,必将招致中小股东的大量指责,其产生的舆论压力可能会引起监管机构的介入,即使审计师最终没有被判定有责,审计师与会计师事务所也会因此付出相应的声誉损失。面对自身与事务所可能的声誉风险损失,审计师会收取一定的风险溢价,导致企业审计费用的增加。

此外,从审计成本的角度来看,中小股东在线发声能够提高企业管理人员进行信息披露的意愿[ 12 ],因此,被中小股东大量讨论的企业管理者可能会要求审计师加强审计,使审计师被动提高审计努力程度,增加审计成本。同时,审计师也是互联网信息的使用者,作为资本市场的信息中介,企业被投资者关注的程度也影响着审计师的风险感知,从而使审计师在审计时主动执行更多程序,审计成本的增加意味着审计师需要付出更多的努力与时间,导致审计费用的提高。综上,本文提出假设:

H1:中小股东在线发声与审计费用正相关。

(二)在线发声、舆论情绪与审计费用

中小股东通过社交媒体发表的内容具有明显的情感倾向。张雅慧等[ 13 ]通过实验发现,即使媒体传播的内容不带有任何企业信息价值,仅是对信息扩散就可以影响投资者的决策,这表明无论中小股东发布的信息是何种情感倾向,对应上市公司都会受到其发声的影响。然而,由于不同情感倾向发声内容的扩散效率与作用效力不同,中小股东在线发布不同情感倾向的内容对上市公司审计费用产生影响的敏感度也不同。

Hornik等[ 14 ]的研究发现,相较于正面舆论,带有负面情绪的信息往往能够在互联网中引发更广泛的传播,并且对信息受众的行为产生更深远的影响。这意味着即使中小股东在股吧内对不同上市公司进行讨论的数量是相同的,讨论内容较为消极的上市公司总是会受到人们更多的关注,其投资者也会在获取负面信息后采取更多的行动。Guo等[ 15 ]的研究表明,投资者对公司的密切关注会加剧审计师对声誉损害和诉讼风险的担忧。因此,对于审计师来说,对舆论情感倾向较为消极的企业进行审计的声誉风险和诉讼风险更大。Amin等[ 16 ]的研究也证明了这一观点,他们发现在舆论情绪高涨时,审计师的诉讼风险实际上较市场情绪低迷时有所降低。基于注意力有限假说,在互联网背景下有限的注意力会导致人们更多倾向于处理来自市场和网络的信息而不是公司的具体信息。网络中大量负面信息的传播将会导致不安情绪在中小投资者中蔓延,使其进一步采取“用脚投票”的消极方式卖出股票离场,这增加了被审计企业的经营风险。Burke等[ 17 ]的研究发现,审计师决策会受到互联网媒体的影响,审计师能够注意到媒体报道的负面信息并将其纳入风险应对措施中,因此中小股东在线发声产生的舆论情绪也可能改变审计师的风险感知。总的来说,在一定发声数量的前提下,舆论情绪较低迷的企业有着更高的审计风险。面对因舆论情绪不同而产生的风险差异,审计师会为了抵销风险而增加审计投入和收取抵偿风险的审计费用溢价。因此,本文提出假设:

H2:中小股东在线发声数量与审计费用正相关,并且舆论情绪越低迷,审计费用受中小股东在线发声的影响越大。

(三)中小股东在线发声、公司透明度与审计费用

股票论坛作为非正式的信息发布和传播平台,其中包含的信息与传统媒体、分析师等机构发布的信息不同之处在于中小股东发布的内容往往含有大量非专业性的信息噪声。由于中小股东缺乏专业知识与判断能力,在受到信息噪声的影响时,将不得不依赖自身主观的判断进行噪声交易从而引起资产错误定价与股票价格波动[ 18 ]。基于信号传递理论,提高中小投资者的信息解读能力可以减少噪声交易的产生。现有研究发现在基于股吧讨论的环境中,上市公司提高信息透明度可以帮助投资者积极挖掘和解读公司信息并有效降低投资者信息需求强烈时引发的股价波动[ 19 ]。此外,在投资者的高度关注下,上市公司主动进行信息披露可以有效地向投资者传递信息,降低上市公司遭受负面事件时的信息补救成本,避免舆论环境的进一步恶化。因此,上市公司主动提高公司信息透明度可以促使中小股东做出合理的投资决策并且避免市场恐慌,降低被审计企业的经营风险与审计师自身声誉受损的风险。中小股东通过社交媒体发布信息的数量还体现了投资者对上市公司的关注程度,较高的投资者关注将导致上市公司管理者更加注重短期利益产生机会主义,进而影响上市公司应计项目的盈余管理,增大了审计师的固有风险。提高公司透明度可以有效抑制管理层机会主义,降低审计师进行审计时的固有风险[ 20 ]。综合上述分析,提高企业信息透明度可以降低中小股东在线发声对审计风险的影响从而进一步降低审计费用。因此,本文提出假设:

H3:在其他条件相同的情况下,相较于公司透明度高的企业,中小股东在线发声对审计费用的影响在公司透明度低的企业中更加明显。

三、研究设计

(一)样本选取与数据来源

本文以2008—2020年我国A股上市公司为研究样本,主要数据来源于CSMAR数据库,中小股东在线发声数据与传统媒体报道数据来自CNRDS数据库。另外,本文对样本进行了如下处理:第一,剔除金融类企业;第二,剔除ST、*ST等上市狀态异常的企业;第三,剔除数据不全的样本。本文最终得到17 461个观测值,并对所有连续型变量进行了首尾各1%的Winsorize处理。

(二)变量定义与说明

1.被解释变量:审计费用(Infee)

本文选取上市公司年报审计费用的自然对数进行衡量。

2.解释变量:中小股东在线发声(GB)

本文参照王丹等[ 21 ]、董天一等[ 5 ]的研究成果,以东方财富股吧用户发帖数量加1后取对数作为中小股东在线发声的度量方式。CNRDS数据库对股吧发帖数据进行了收集,本文使用其数据变量进行研究。

3.调节变量

(1)舆论情绪(Sent)。CNRDS数据库使用基于有监督的机器学习模型来判断股吧帖子的情感,根据股吧发帖内容进行人工标注,并以此作为训练集对其他股吧发帖内容的情感倾向进行分类,将股吧帖子分为“正面舆论”“中性舆论”与“负面舆论”三类。本文在此基础上,借鉴Antweiler和Frank[ 22 ]、罗琦和宋梦薇[ 23 ]的研究,用正面舆论加1与负面舆论加1的比取对数的值衡量舆论情绪(Sent)。(2)企业信息透明度(Trans)。本文借鉴辛清泉等[ 24 ]的研究,使用盈余质量、信息披露考评指数、分析师人数、分析师盈余预测准确度和审计师选择五个维度的综合评分计量公司的信息透明度(Trans)。

4.控制变量

本文借鉴相关研究选取了控制变量,变量的详细定义和具体计算方法如表1所示。

(三)研究模型构建

为验证假设,本文使用固定效应模型控制公司、年度效应进行分析:

模型(1)用于检验H1,若系数?琢1显著为正,则H1成立,说明中小股东社交媒体发声与审计费用正相关;模型(2)用于检验H2,若?茁3显著为负,则说明在其他条件相同的情况下,舆论情绪可以调节中小股东在线发声对审计费用的影响,良好的舆论情绪可以抑制中小股东在线发声与审计费用的正相关关系;模型(3)用于检验H3,若λ3显著为负,说明在其他条件相同的情况下,中小股东在线发声对审计费用的影响在公司透明度低的企业中更加明显。

四、实证结果与分析

(一)描述性统计

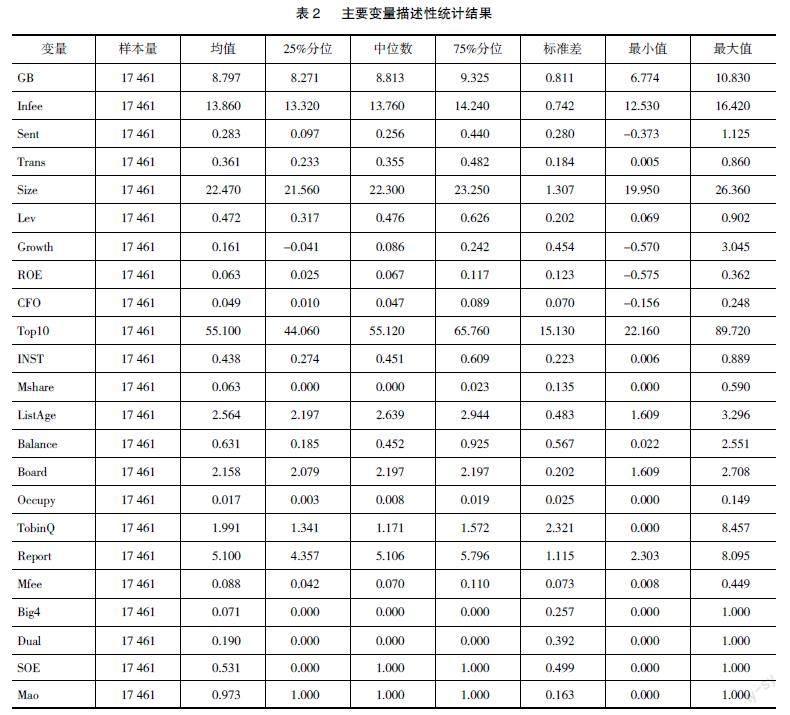

本文主要研究变量的描述性统计如表2所示。GB的最大值为10.830,最小值为6.774,标准差为0.811,说明我国资本市场中不同企业在股吧中被讨论的频率存在较大差异。舆论情绪Sent的最小值为-0.373,最大值为1.125,标准差为0.280,说明在股吧的发帖讨论中,企业不仅被关注的程度不同,舆论倾向也存在较大的差别。其他研究数据与现有研究基本相符,控制变量的描述性结果也与现有文献基本一致。此外,经相关性分析与方差膨胀因子(VIF)分析后,发现本文构建的模型不存在严重的共线性问题。

(二)多元回归分析

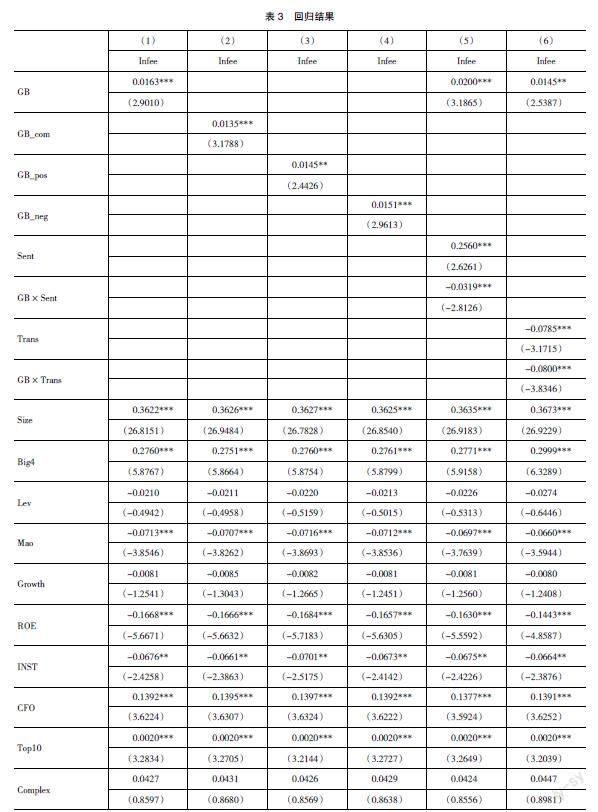

为验证本文假设,使用固定效应模型控制了公司与年度效应进行回归分析,结果如表3所示。列(1)报告了采用固定效应回归以后中小股东发声对审计费用的影响。为保证结果稳健,列(2)、列(3)与列(4)报告了使用中小股东发帖后的评论数GB_com、中小股东正向情绪发帖数GB_pos与负面情绪发帖数GB_neg作为中小股东发帖数的替代变量进行回归的结果。中小股东发帖数GB、替代变量GB_com、负面情绪发帖数GB_neg与审计费用均在1%水平上显著正相关,中小股东正向情绪发帖数GB_pos与审计费用在5%水平上显著正相关,结果表明中小股东在线发声能够显著正向影响企业的审计费用,实证结果支持了H1。同时发现负面情绪发帖对审计费用的影响更加显著,初步证明了H2。

为考察中小股东在线发声与审计费用关系是否受到舆论情绪和公司透明度的影响,本文对模型(2)与模型(3)进行回归,结果如表3列(5)、列(6)所示。结果表明,交乘项的回归系数为负,且在1%的水平上显著,这说明正向的舆论情绪可以抑制中小股东在线发声对审计费用的正向影响,证明了H2。GB×Trans的系数为负且在1%的水平上显著,这说明相较于公司透明度高的企业,中小股东在线发声对审计费用的影响在公司透明度低的企业中更加明显,证明了H3。

五、进一步研究

根据上文理论分析,中小股东在线发声可能通过引发上市公司资产错误定价、降低企业的资源配置效率、引发监管与违法处罚三种路径来影响审计师的执业风险,促使注册会计师收取风险溢价进而增加审计费用。本文参考游家兴和吴静[ 25 ]的研究,构造误定价综合指标Misp衡量上市公司资产错误定价水平。参考Richardson[ 26 ]的研究,估算公司投资效率,构造投资不足指标Over_INV与过度投资指标Under_INV。从证监会官网收集上市公司违法处罚披露数据,构造违法处罚虚拟变量Punish,若一家公司在本年度受到处罚,Punish赋值为1,否则为0。参考温忠麟和叶宝娟[ 27 ]的做法,对这三种可能影响机制进行检验,结果如表4、表5、表6所示。表4结果证明,中小股东在线发声会导致上市公司本年度资产错误定价水平上升引发审计风险的增加从而提高审计费用。表5结果证明,中小股东发声通过“压力效应”对企业产生影响,中小股东发声会引发企业投资不足从而降低企业资源的配置效率,增加企业经营风险,导致审计费用的增高。表6结果证明,中小股东在线发声会通过提高上市公司受到处罚的概率进而增加审计费用。由于违法处罚往往具有滞后性,本文使用滞后一期中小股东发声进行检验,结论依旧稳健。以上机制分析表明,企业资产错误定价程度、企业投资效率与监管介入概率在中小股东在线发声对审计费用的影响中发挥了部分中介效应。

六、稳健性检验

首先,为保证结果的稳健性,本文采用了年度、公司固定效应模型进行回归,以避免遗漏变量的影响。其次,本文在使用中小股东发帖数衡量中小股东在线发声的基础上,分别使用了中小股东发帖数的评论量、阅读量作为自变量的替代变量进行稳健性回归检验,原假设依然得到支持。最后,为了进一步降低因果倒置、遗漏变量对结论的干扰,本文对自变量进行滞后一期处理,结果依然稳健。

为了减少结果存在的内生性问题,比如中小股东会对审计费用更高的大企业进行更多的讨论,本文采用工具变量回归的方法,以期获得一致的估计。理论上某一企业的发声数量会受到同行业其他企業发声数量的影响,但其同行业其他企业的发声数量难以对某一企业的审计费用产生影响。因此采用同行业所有企业中小股东在线发声数量自然对数的均值GB_IND作为工具变量,进行2SLS回归。表7列(1)检验了BG_IND与GB之间的相关性。表7列(2)表明,在采用工具变量进行二阶段回归后,GB的系数依然为正且在5%水平上显著,研究结论稳健。此外,本文借鉴李百兴等[ 28 ]的研究,采用PSM配对后进行回归。将中小股东发声数取中位数,若样本大于中位数取值为1,否则为0,以控制变量作为协变量计算倾向性得分,随后采用1:1近邻匹配。表7列(3)报告了配对后的回归结果,结果显示中小股东在线发声对审计费用的影响仍然在10%水平上显著,支持了原假设。

七、研究结论及启示

(一)研究结论

互联网技术的不断发展改变了传统的信息传播方式,类似于股吧等新媒体渠道使得中小股东从被动的信息接收者变成了主动的信息发布者,从“搭便车”者变成了积极的公司治理者,对资本市场产生了深远的影响。本文基于东方财富网股吧数据,检验了中小股东在线发声对审计费用的影响。研究发现,不论中小股东在社交媒体中发布的内容具有何种情绪倾向,中小股东通过社交媒体发声都会显著增加上市公司的审计费用,带有负面情绪的发声内容对审计费用的影响更强。舆论情绪和公司信息透明度在中小股东发声对审计费用的影响中发挥了显著的调节作用。良好的舆论情绪与较高的公司信息透明度能够显著减弱中小股东在线发声对审计费用的正向影响,在进行稳健性检验后,上述研究结论保持不变。进一步机制研究发现,企业资产错误定价、企业投资效率与监管介入概率在中小股东发声对审计费用的影响中发挥了部分中介作用。上述结果表明中小股东能够通过社交媒体发声对上市公司产生治理作用,还可以改善审计师这一中介监督机构的治理效果。

(二)研究启示

本文的研究启示在于:(1)为中小股东在线发声对企业的治理效应提供了新的证据。在互联网时代,中小股东在线发声已经成为一种有效的外部治理机制。首先,中小股东为了更好地保护自己的利益,应当利用好互联网发声这一方便快捷的非正式监督渠道来“用嘴投票”,发挥外部监督作用以维护自身权利。其次,中小投资者应当加强对财务信息的筛选能力,减少互联网信息噪音对自身投资决策的影响,改变完全依靠互聯网信息进行投资的状态。(2)上市公司管理者应当注意企业舆情治理以营造良好的公司舆论环境。大量证据表明,相较于传统媒体,网络社交媒体的舆论情绪能够被提前引导与治理,因此,公司管理者需要关注社交媒体所反馈的信息并及时采取应对措施,加强信息披露,以营造更好的市场预期,防范互联网舆论过热给企业经营带来额外风险。(3)监管部门应当注意互联网舆情管理,关注中小股东通过互联网发声所传递的信息,做好舆情监测,倾听中小股东的诉求。此外,应当加强中小股东发声平台建设,规范互联网发声平台内容,在为中小投资者表达意见与信息交流提供保障的同时防止网络谣言随意传播对资本市场造成负面影响。(4)审计师在进行定价决策时应当考虑资本市场上中小股东发声所反馈的信息,充当好资本市场信息中介的角色,积极关注中小投资者诉求以评估审计风险,避免审计失败。

【参考文献】

[1] 应千伟,呙昊婧,邓可斌.媒体关注的市场压力效应及其传导机制[J].管理科学学报,2017,20(4):32-49.

[2] 石勇,唐静,郭琨.社交媒体投资者关注、投资者情绪对中国股票市场的影响[J].中央财经大学学报,2017(7):45-53.

[3] LI J,YU L,MEI X,et al.Do social media constrain or promote company violations?[J].Accounting & Finance,2022,62(1):31-70.

[4] LI J,YU L,MEI X,et al.Do social media constrain or promote company violations?[J].Accounting & Finance,2022,62(1):31-70.

[5] 董天一,王玉涛,孙才惠.社交媒体关注与审计质量:基于舆论压力视角的检验[J].审计研究,2022(2):71-80.

[6] 李世刚.中小投资者群体负面情绪与审计师反应:基于中小投资者股吧意见的研究[J].当代财经,2020(11):124-137.

[7] HODAS N O,LERMAN K.How visibility and divided attention constrain social contagion[C]//2012 International Conference on Privacy,Security,Risk and Trust and 2012 International Confernece on Social Computing. IEEE,2012:249-257.

[8] 张永杰,赵亚鑫,高雅,等.概念股推出提高了中国股票市场的定价效率吗:以新冠肺炎概念股为例[J/OL].系统工程,2022-08-04.

[9] ANDREI D,HASLER M.Investor attention and stock market volatility[J].The Review of Financial Studies,2015,28(1):33-72.

[10] 唐斯圆,李丹.普通投资者关注度与股价崩盘风险:基于自媒体的研究[J].投资研究,2018,37(4):38-56.

[11] 江轩宇,朱琳,伊志宏.网络舆论关注与企业创新[J].经济学(季刊),2021,21(1):113-134.

[12] 赵军营,幸伟.投资者关注度能提高上市公司信息披露质量吗:来自互动易的经验证据[J].会计之友,2020(12):89-95.

[13] 张雅慧,万迪昉,付雷鸣.基于投资者关注的媒体报道影响投资行为的实验研究[J].系统工程,2012,30(10):19-35.

[14] HORNIK J,SATCHI R S,CESAREO L,et al.Information dissemination via electronic word-of- mouth:good news travels fast,bad news travels faster![J].Computers in Human Behavior,2015,45:273-280.

[15] GUO F,LIN C,MASLI A,et al.Auditor responses to shareholder activism[J].Contemporary Accounting Research,2021,38(1):63-95.

[16] AMIN K,ESHLEMAN J D,GUO P.Investor sentiment,misstatements,and auditor behavior[J].Contemporary Accounting Research,2021,38(1):483- 517.

[17] BURKE J J,HOITASH R,HOITASH U.Auditor response to negative media coverage of client environmental,social,and governance practices[J].Accounting Horizons,2019,33(3):1-23.

[18] 关静怡,朱恒,刘娥平.股吧评论、分析师跟踪与股价崩溃风险:关于模糊信息的信息含量分析[J].证券市场导报,2020(3):58-68.

[19] 岑维,童娜琼,何潇悦.投资者关注度与中小股东利益保护:基于深交所“互动易”平台数据的实证研究[J].证券市场导报,2016(2):54-62.

[20] SKAIFE H A,VEENMAN D,WANGERIN D.Internal control over financial reporting and managerial rent extraction:evidence from the profitability of insider trading[J].Journal of Accounting and Economics,2013,55(1):91-110.

[21] 王丹,孙鲲鹏,高皓.社交媒体上“用嘴投票”对管理层自愿性业绩预告的影响[J].金融研究,2020(11):188-206.

[22] ANTWEILER W,FRANK M Z.Is all that talk just noise?The information content of internet stock message boards[J].The Journal of Finance,2004,59(3):1259-1294.

[23] 罗琦,宋梦薇.市场情绪、公司投资与管理者薪酬:基于股票论坛的经验证据[J].经济管理,2021,43(9):120-136.

[24] 辛清泉,孔东民,郝颖.公司透明度与股价波动性[J].金融研究,2014(10):193-206.

[25] 游家兴,吴静.沉默的螺旋:媒体情绪与资产误定价[J].经济研究,2012,47(7):141-152.

[26] RICHARDSON S.Over-investment of free cash flow[J].Review of Accounting Studies,2006,11(2):159- 189.

[27] 温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014(5):731-745.

[28] 李百興,王博,卿小权.内部控制质量、股权激励与审计收费[J].审计研究,2019,207(1):91-99.