企业数字化转型与出口产品质量提升

2023-08-02马丹董家伶

马丹 董家伶

摘 要:在数字革命的驱动下,企业数字化转型对出口产品质量的提升作用显著,企业数字化转型会因为企业类型、所属地区的不同而存在差异。具体而言,数字化转型对国有企业的出口产品质量促进作用明显大于非国有制企业,对东部地区的企业的出口产品质量促进作用明显大于中西部东北部地区企业。企业数字化转型能通过企业创新渠道对企业出口产品质量产生影响。

关键词:数字化转型;创新水平;出口产品质量

中图分类号:F270;F752文献标识码:A文章编号:1009 - 5381(2023)03 - 0104 - 14

一、引言

在数字革命背景下,数字经济与传统经济的深度融合已经逐步渗透至经济社会的众多领域,这也导致以此为表征的数字化转型日益嵌入企业生产经营活动的各环节。国家发改委为了解决“不会转、不能转、不敢转”这一难题,于2020 年发布《数字化转型伙伴行动倡议》,为企业数字化转型和纾困提供帮助。《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》(以下简称“十四五”规划)也指出要加快数字化发展,建设数字中国,以数字化转型整体驱动生产方式、生活方式和治理方式变革。

当前,全球经济正处于数字化转型的关键时期,数字技术是促进经济高质量发展的推动力,也是世界各国提升国际竞争力的关键。近年来,随着数字经济新时代的到来以及中国出口贸易的迅速发展,中国对外贸易规模不断扩大,在全球分工中的参与度不断提高。2020年,中国数字经济规模约占GDP比重的40%,成为全球第二大数字经济体,其中产业数字化规模对GDP的贡献率接近31%。可以看出,数字技术逐渐成为经济发展中新的增长点和核心驱动力,推动企业数字化转型有助于提升企业出口产品质量,从而在国际市场中产生贸易新优势。同时,中国高度重视以数字化转型引领高质量发展,以数字赋能推动贸易强国建设,出台了很多支持数字化转型的政策来推动企业“走出去”。在“十四五”规划中,“加快数字化发展,建设数字中国”的论述为未来各行业的发展提供了机遇。在党的二十大报告中,明确提出了“支持专精特新企业发展”“促进数字经济和实体经济深度融合”等政策,为制造业企业的发展指明了前进方向。

然而,在竞争激烈的数字化时代,传统企业的低效发展模式已经无法满足我国未来的发展战略,我国出口贸易仍然存在很多不足。比如,我国当前对进口中间产品的依赖性较高、最终出口产品的附加值较低、人口红利与劳动力成本逐渐失去竞争优势、在关键技术上难以突破、缺乏创新型人才等,这些问题亟待解决。数字经济的迅速发展对各行各业都产生了深刻的影响,也为我国经济增长注入了强劲动力。数字技术的不断融合与投入,可以带来生产效率的提高、产品质量的提升。因此,数字化转型对于企业出口有关键作用,企业在新发展阶段需要进行数字化转型,充分利用自身资源,促进生产环节升级优化,提升出口产品质量,维持自身竞争优势。

本研究从企业层面入手,研究数字化转型对其出口产品质量的提升作用,在此基础上探究企业创新水平与企业出口产品质量的逻辑关联,为全球数字化背景下我国企业的出口产品质量提升提供经验支持和理论支撑。本研究在理论和实证上为有关企业数字化转型与出口产品质量的研究提供了事实支撑,可能的边际贡献在于:第一,拓展了新新贸易理论,将数字技术纳入理论模型当中,分析了出口企业数字化转型对其出口产品质量的影响;第二,丰富了关于企业出口产品质量影响因素的现有研究,数字化变革背景下的创新效应是影响企业出口产品质量的重要因素,有助于企业摆脱“低端锁定”困境,向价值链高端攀升;第三,理论与实证结合,利用双重差分、工具变量法进行实证回归,验证理论模型提出的假设,得到的结论较为可靠。

二、文献综述

Ebert C和Duarte C将数字化转型定义为企业在生产、经营和服务过程中运用数字技术降低重复劳动比例,或利用先进数字技术替代传统数字技术的变革过程[1]。关于数字化转型的研究,早期主要聚焦于信息技術在制造业中的应用、制造业企业通过网络信息技术改变现有生产格局、提高生产效率[2]。后期“互联网 + 制造业”发展模式为制造业实现数字化转型开辟了新路径,极大地促进了制造业提质增效[3]。在这些研究的基础上,学者们从生产要素投入的视角将数字化引入传统企业生产理论框架中进行分析。赵宸宇等通过对上市公司的年度报告与数字化相关的词频进行处理和统计得出数字化转型指标,实证发现数字化转型能够通过提高企业创新、优化人力资本结构进而提升企业生产率[4]。袁淳等在已有研究的基础上构建相对完备的数字化词典,通过文本分析法构建上市公司数字化指标,实证发现数字化转型显著提升了企业专业化分工,进而提升企业生产效率[5]。张晴和于津平根据完全消耗系数构建制造业行业数字化依赖度,通过实证发现企业数字化转型显著提高了企业全球价值链地位[6]。事实上,在数字技术或数字化方面备受热议的问题还有关于计算机与生产率之间的“索洛悖论”。数字化革命需要经历多阶段迭代,进而渗透至经济社会的各个环节,逐渐融合于传统经济进而实现生产率的增长,但对于数字化程度较低的部门而言,则很容易出现生产率增长停滞的现象。李帅娜在Acemoglu 和Restrepo研究的基础上,将自动化因素引入最终产品的CES生产函数的中间产品项中,并在一般均衡框架下考察数字技术对全要素生产率的影响。大量经验证据也可作为数字化转型有利于提振全要素生产率的例证。

此外,还有部分学者研究了数字化转型对出口行为的影响。何菊香等验证了互联网的发展对出口促进作用的空间溢出效应。施炳展等指出互联网通过降低出口固定成本从而扩大出口规模,但具体的影响程度与企业本身的特征息息相关[7]。易靖韬等验证了数字化转型对企业出口具有重要影响,企业创新、市场竞争对数字化与出口的关系有正向调节作用,对制度环境具有负向调节作用。

可见,企业发展必然走向企业数字化,企业数字化能提高企业参加贸易的概率。从企业数字化转型的影响来看,企业原有的组织和管理方式将伴随数字化水平的提升而优化,更加高效地利用内部资源,实现创新能力的提升和加强对创新机遇的预测,从而有可能提升生产能力和出口产品的质量。数字技术应用的普及和智能设备的互联互通为企业提供了高效的外部学习条件,企业能够及时感知外部环境的变化。也就是说,数字化转型能够赋能企业获取外部创新资源,进而催化企业创新模式开放,促进企业技术创新。

从上述文献回顾可以发现,现有研究多侧重数字经济的一般影响,数字经济对出口的影响多是从宏观层面研究,从企业出口产品质量角度出发的研究较少;对数字技术与产品质量关系的研究主要是从互联网、机器人或人工智能等数字技术角度讨论其对产品质量的影响,对产品本身的数字化程度讨论较少,产品数字化转型能否提升产品质量仍有待研究。现有数字经济相关研究多从理论或测算角度展开,集中阐述数字经济的发展逻辑及指标测算,从微观企业主体角度深入分析的较少。通过对已有的企业产品质量的影响因素研究回顾,还缺乏细化的关于数字经济对企业产品质量的作用机制研究。

三、理论机制

本文将讨论企业数字化转型对出口产品质量的影响作用以及影响路径,并探究企业创新能力是否是数字化促进企业出口产品质量提升的中介变量。

(一)企业数字化转型对出口产品质量的直接影响

数字化转型以信息技术为引擎,在数字化浪潮中逐步成为企业实现高质量发展的必由之路。数据生产要素改变了传统的生产组织方式,提高信息传递和经济运行的效率,成为经济高质量发展的重要组成部分。数字化转型有利于企业生产高质量产品,降低产品需求弹性,增强市场竞争力,拥有更高的产品定价权,从而有利于提高企业的出口竞争力。数字化转型能够为制造业企业带来全方位的优化和升级,数字化转型可以通过企业生产能力、生产效率两条途径来促进企业出口产品质量的提高。制造业的数字化与企业出口产品质量之间具有显著的U型关系,只有当数字化投入超过某一临界值时,才能明显地提升企业生产效率、降低产品生产成本以及推动产业融合,对企业出口产品产生积极影响。数字技术可以在企业内部实现人力、机器、产品的互联互通,不断优化生产流程,提高生产的资源配置效率,同时推动产业的生态演进,通过不同企业的相互协作进一步提高产品质量。

基于以上分析,本文提出假设1:数字化转型水平高的企业出口产品的质量更高。

(二)企业创新能力对企业出口产品质量的间接影响

企业能够借助数字化转型来减少资源错配的发生,提升运营效率,增强数据推动创新的能力。同时,数字化会创造更多科技创新资源,增强企业组织韧性,提升企业技术创新应对风险的能力。新兴技术革命以信息技术为核心,数字技术降低了企业运营生产全流程中的各类成本,使企业可以分配更多资金用于研发创新,增加ICT投入激励了创新行为,从而使产品的综合性能得到提升,进而体现在产品质量等方面。数字技术通过数字平台,加速知识、技术等的流动和扩散,拓展全球价值链的学习或干中学知识边界,大大加速了技术创新,提高了企业出口产品质量。企业通过数字平台运用数字技术改造企业运营模式,内化知识并聚焦于更细分的垂直专业化产品,实现产品创新和产品质量提升。因此,数字化转型可通过降低成本、提高企业资本利用效率、提升创新能力等途径,提升实体企业的产品质量及经济效益。

另外,本文从消费者、生产者行为以及市场一般均衡条件的角度入手,分析数字化转型水平对企业出口质量的影响。

参考Hallak et al.的模型[8],消费者偏好函数采用CES偏好形式:

(1)

表示产品 的质量, 表示消费者对产品 的需求量, 是消费者能够买到的所有种类的产品集合, 衡量了不同产品之间的替代弹性, 表示对产品质量的偏好强度。

通过局部均衡可以求得:

(2)

其中,,是衡量不同质量层级产品的综合价格指数;代表给定的国外市场支出水平。

从生产者行为角度来看,通过数字化赋能传统产业,可以加速企业生产的数字化智能化进程,改变企业的创新模式,使消费者消息可以更便捷有效地收集并投入新产品生产过程,加快企业对产品升级更新的进程,提高产品的综合性能。此外,数字技术的应用扩大了数据和知识要素在企业内部系统之间的交流和分享,助力企业内部研发设计创新。根据已有学者关于数字技术对企业创新影响的研究,可以假设企业的创新能力R是其数字化转型水平e的函数,, 代表企业数字化转型水平。

对于出口企业而言,考虑到出口过程中的冰山成本,其出口产品的价格可以表示为。其中代表国际贸易的冰山成本,表示企业在不考虑冰山成本时的价格。由于运输成本在高质量产品的价格组成中占比相对更小,所以本文假定关于是递减的。

出口企业的收入可以表示为:,将价格的表达式代入收入表达式化简得:

(3)

再令,则有:

(4)

由于企业生产率反映了企业能以更低投入成本生产产品的能力。参考Hallak et al.的设定,将企业的边际成本设定为 。其中,为常数,为企业的生产率,为边际成本的质量弹性。

企业要生产达到一定质量标准的产品,首先要投入固定成本,而且对于具有不同创新能力的企业,其在给定支出下生产高质量产品的能力也不同。一家具有较高产品创新能力的企业,能够更有效地生产新产品,将消费者的差异化质量需求更快速地转化为高质量产品的生产,实现商品和服务生产创新的精准匹配,降低产品创新失败的成本。基于Alexis Antoniades的理论,在Hallk et al.的基础上加以应用,将企业的固定成本设定为:

其中,表示企业达到的创新能力。越大,表明企业的生产成本随着企业创新而下降,即企业创新能力越强。为常数,表示固定成本的质量弹性。

根据出口企业的收入和成本函数,利润函数可表示为:

(5)

其中,為企业出口的固定成本。根据一般均衡条件,求得最优价格为:

(6)

将最优价格代入利润函数(5)式,令可得:

(7)

对求导得到利润最大化的一阶条件,即:

(8)

的弹性为,假定,令,

将(8)式等式左右两边同时乘以,化简可得:

(9)

由于关于 是递减的,关于 是递增的,分析可得。又由于,则。

基于以上分析,本文提出假设2: 企业数字化转型水平通过影响企业创新能力影响企业产品质量。

四、模型构建、数据来源与变量选取

(一)模型构建

1.基准模型

根据前面关于企业数字化转型对企业出口质量影响的分析,从中间投入的角度测算了中国各部门的数字化程度。本文将设定计量模型对理论假设做出验证,模型设定如下:

(10)

其中,下标i、d、t分别代表上市企业、出口目的国、年份,表示t年i企业出口到d国的产品质量,表示i企业的数字化转型水平,是企业层面的控制变量。此外,本文在计量模型中还加入了企业—目的国固定效应()和年份固定效应()。

(二)数据来源

本文首先将海关数据与我国上市企业数据进行匹配,再将其与企业层面的变量进行匹配合并。考虑到2007年以前上市企业变量缺失较多,且我国数字经济的快速发展及深化应用集中发生在2007年以后,因此将研究样本确定为2007—2015年的上市企业。筛选数据的原则如下:

1.仅保留A股上市企业母公司;

2.剔除金融行业样本;

3.剔除 ST、PT 以及资不抵债的样本;

4.剔除相关变量缺失的样本。

最终得到1317家上市公司的118466个企业—出口目的国的年度观测值。上市企业层面的控制变量数据主要来源于国泰安(CSMAR)数据库、Wind数据库,省份层面的具体数据来源于历年《中国统计年鉴》。

基于测算出的上市企业数字化转型水平和企业出口产品质量,将其逐年的平均水平反映在图1中。从图1来看,2007—2015年间上市企业数字化转型逐渐加快,呈稳步转型状态,企业出口产品质量整体增加。这一特征与目前学者的研究基本一致,为我们的研究假设和后续实证提供了初步事实依据。

(三)变量选取与说明

1.被解释变量

本文的被解释变量为企业出口产品质量(quality)。产品出口质量测度参照Hallak et al.和Khandelwal et al.在具体测度我国的产品质量时的巧妙方法,构建产品的需求函数,借助这一函数进一步构建出计量模型,从而推导得到企业在t年对d国出口产品g的数量表示为:

(11)

对上式两边取对数,进行简单整理后可得计量回归方程式:

(12)

在(12)式中,代表出口目的国—年的虚拟变量;代表随机扰动项,这一项涵盖了出口产品质量。

上述推断方法没有排除价格因素和水平性差异对产品质量衡量可能带来的干扰,本文计算出i企业出口到d国以外的目的国的g产品的均价,用其代表i企业对d国出口g产品价格的工具变量。借鉴Khandelwal的处理方式[9],在(9)式中添加各省的实际国内生产总值来代表国内自身市场的需求。将这些因素考虑在内,再对(9)式估计,得到产品质量的推断表达式为:

(13)

其中,借鉴施炳展等的已有研究,将其取3。进一步将上面计算得到的产品质量标准化得到:

(14)

分母上的质量最大和最小值分别代表研究样本内的全部企业在各年份对全部国家出口产品g的质量最大和最小值。

考虑到前文理论模型构建中简化处理为针对一种类型的产品进行建模,在实证部分,将上面算出的出口产品质量加权汇总到企业—目的国—年份层面,获得标准化质量指标,将这一汇总水平看作企业出口“一篮子”产品的总体质量水平(与前文理论模型中的相对应),代表一个出口企业的产品质量水平:

(15)

其中, 为产品种类数,为某一产品g的出口额,为出口总额。

2.核心解释变量

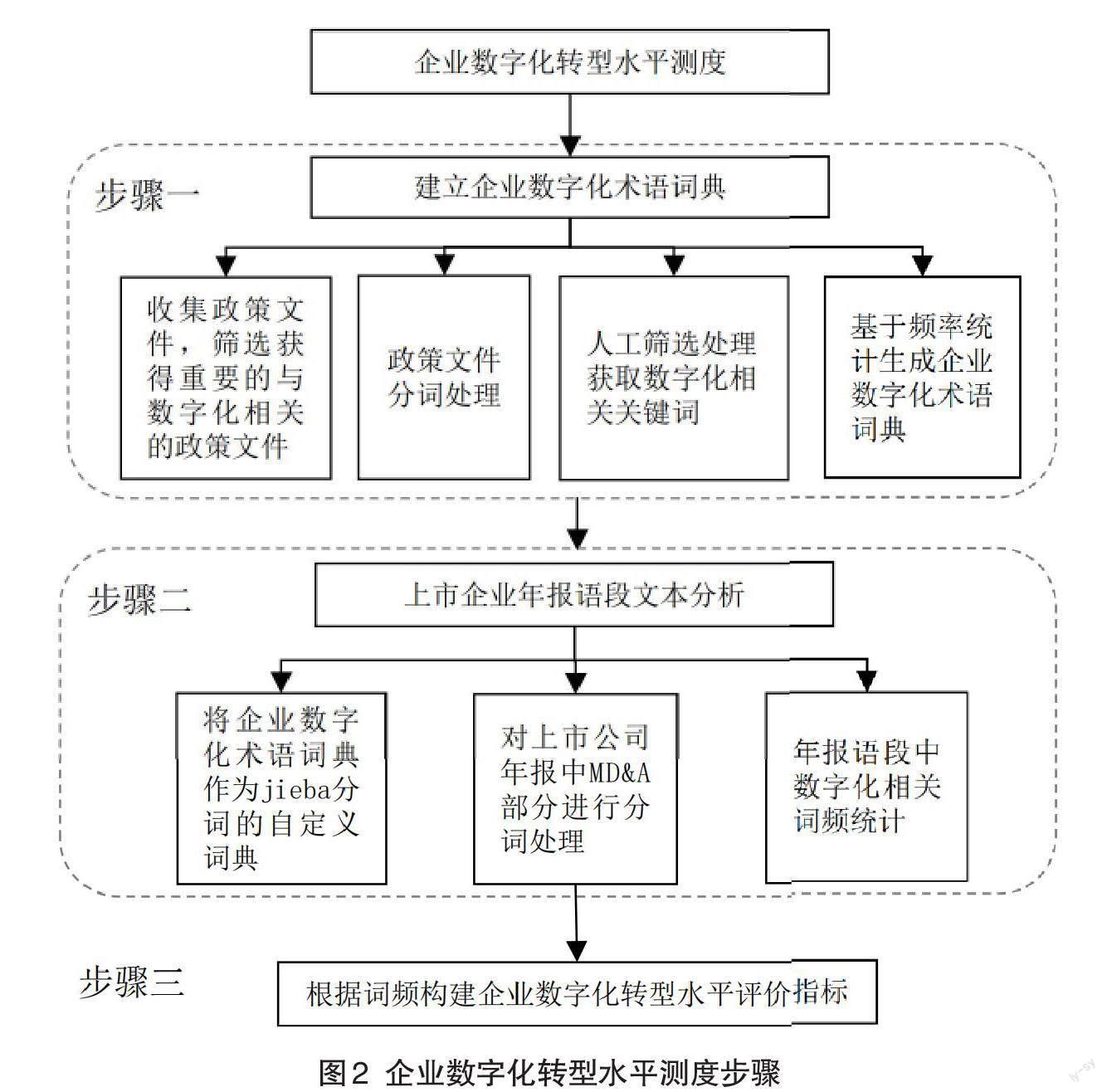

企业数字化转型水平(dig)。由于目前缺少官方的指标反映企业的数字化水平,因此企业层面的细化贸易数据也较为缺乏。在企业层面关于数字化转型的讨论,多是对理论机制及转型逻辑等展开阐述,从微观企业层面直观展示数字转型现状的不多。现有关于企业数字化转型测度的方法主要分为两种,第一种是以上市公司财务报告附注披露的年末无形资产明细项中与数字化转型相关的部分占无形资产总额的比例来度量企业的数字化水平,这种衡量方法较为简洁,但可能存在企业跟风进行非理性投资等因素干扰,未必能反映出企业的真实数字应用水平。第二种方法是通过设计问卷调研具体企业的雇员中使用计算机工作的所占比例,将这一比例指标作为企业数字化水平的代替指标。然而这一指标与企业数字化转型的内涵颇有不同,不能很好地反映出信息通信技术在企业中的多场景应用。早前还有研究从企业建设数字信息系统(如CRM、ERP等)这一角度入手进行衡量,这也存在对企业数字化转型的维度覆盖不够全面的问题。近年来,随着文本大数据在经济学和金融学领域的广泛应用,部分研究文献开始运用文本分析方法阐述企业数字化转型,较有代表性的研究包括吴非、赵宸宇、戚聿东和蔡呈伟、何帆和刘红霞等。以企业公布的年报这一综合反映数字化行动理念和具体规划的文本为蓝本,从中筛选出与数字化相关的文字信息并构造分词库,再运用文本分析的方法构造指标。

通过运用政策文件的关键词建立与本研究相关的企业数字化自定义词库,并利用文本分析的方法进行分詞及词频统计,从而构建出适合度量企业数字化转型水平的指标,具体实施步骤如图2所示。

第一步,考虑到“Jieba”中文分词组件的词库对于数字经济领域的特有名词及新词收录不足,一些能够集中反映出数字化的词语并不能通过常见的分词模式自行识别出来,因此本文通过建立与企业数字化相关的分词词典从而对数字化转型水平进行衡量。首先收集政府网及工信部网站上关于数字经济的政策文件,筛选出30份关键政策文件,然后运用python的“Jieba”词库对其进行分词处理,通过词频统计及人工筛选处理得到数字化相关的关键词238个,运用这些词汇建立本文研究所使用的自定义词典。

第二步,由于我国上市企业公开年报的“管理层讨论与分析”(MD&A)部分反映了管理层对企业原本经营的评价剖析及对企业未来发展方向的研判,从这一部分更容易把握企业的发展重心和转型着力点。因此,基于上面的自定义词典和“Jieba”,先对企业年报文本的MD&A部分进行分词处理,并统计与数字化相关关键词的出现次数。

第三步,将上面统计的数字化词汇出现次数加总,采用总词频数与年报MD&A文本总长度的比值作为企业数字化转型水平衡量的代替指标。

(16)

3.控制变量

(1)要素密集度(facdens),选取企业的固定资产净值与其雇员总数的比值作为要素密集度的替代变量。这一指标如果较高则表明企业运用高级的生产要素对传统要素的替代度较高,高级要素的集聚为企业生产优质产品提供中间投入优势。

(2)政府补助 (govsub),本文选取政府补贴金额并取对数来衡量。政府的支持能够为企业面临产品升级所带来的资金窘境纾困,企业可以将部分资金投入研发高质量产品的活动中,还可以将部分资金用于购买高质量的中间品,从而为生产的产品提高质量提供技术含量高的投入品。

(3)税收优惠(fiscal),用企业收到的税费返还与支付的各项税费的比值的对数来衡量。

(4)总资产净利润率(roa),用企业的净利润与总资产平均余额的对数来衡量。

各个变量的描述性统计见表1。

五、实证分析

(一)基准回归结果

表2展示了全样本的基准回归结果。本文使用了年份固定效应、企业固定效应和目的国固定效应,考虑到企业出口可能与其所在地区的行业集聚的专业化优势相关,还控制了地区—行业固定效应。首先采用数字化转型水平单变量面板回归,在后续依次加入其他控制变量,结果显示在第(1)—(5)列。根据回归结果,随着逐步加入控制变量,在控制其他影响因素不变时,企业数字化转型对出口产品质量的提升作用是稳定且显著的。在控制其他条件不变的情况下,在样本时段内,上市企业数字化转型水平每提高1单位强度,企业出口产品质量将提升0.0085个单位强度。换言之,企业数字化转型水平越高,越有利于产品出口质量的提升。本文提出的研究假设1得以验证。

(二)稳健性检验

1.考虑交互固定效应的稳健性检验

为验证基准回归结果的稳健性,在基准回归中分别加入各类固定效应,结果对应于表3的第(1)(2)(3)列。第(1)列控制了年份—目的国交互项及城市—行业交互项,第(2)列控制了年份—城市交互项及目的国,第(3)列控制了年份—目的国交互项及年份—城市交互项。从表3展示的回归结果来看,控制各类不同的固定效应后,企业数字化转型对出口产品质量的提升效应仍稳健,各控制变量的符号也未发生明显改变。

2.测量误差的检验

为消除企业出口产品质量的测量误差对实证结果带来的偏差,本文采用更换产品替代弹性再次计算出口产品质量,将产品间的替代弹性σ取为5,得到新的回归结果在表6的第(4)列给出。从回归结果可以看出,用新方法计算得到的产品出口质量替换原来的产品出口质量后,核心解释变量企业数字化转型程度对企业出口产品质量的提升效应在5%显著性水平下仍成立,各控制变量的系数符号也保持一致,验证了核心结论的稳健性。

3.内生性讨论

数字化转型与企业出口质量之间可能存在互为因果的关系,从而导致前文研究结论可能面临潜在的内生性问题挑战,企业数字化转型既可能提升出口产品质量,同时具有较高产品出口质量的企业也可能有更强的意愿采用数字技术。出口质量较高的企业本身对技术发展的需求也更加强烈,会积极推进数字化转型,即出口高质量产品的企业会倾向于进行数字化变革,以获得更大的经济效益,从而导致同时性偏差问题。此外,模型设定偏误或遗漏变量等问题也可能导致内生性问题产生,例如可能遗漏同时影响企业数字化转型和企业出口产品质量的因素。

为了缓解内生性问题,本文借鉴已有研究的思路,搜集1984年的邮电数据作为工具变量。样本企业所属地区在过去可以通过技术偏好、使用习惯、接受度等影响企业对高端数字技术的选择和使用,相关性条件得以满足。邮电部门对企业的出口产品质量没有直接影响,因而外生性条件能够被滿足。此外,考虑到工具变量原始数据为截面数据,因此不能直接用于面板数据的计量分析,参考以往学者的处理方法,本文引入一个时间序列变量来构造面板工具变量。具体地,使用滞后一期的全国上网人数(万人)分别与1984年各地级市每万人拥有电话机数量构造交互项,将其作为当期企业数字化转型的工具变量,缓解内生性问题对研究结论的不利影响。

表4展示了采用IV-2SLS 法估计的结果,其中本文选取的工具变量满足相关性条件。此外,Kleibergen-PaapLM 统计量为10.504,并通过了不可识别和弱工具变量检验,共同印证了本文所选取的工具变量的合理性。在第二阶段回归中,数字化转型水平的估计系数在 1%水平上显著为正,表明本文主要结论仍成立。本文还利用GMM和LIML方法进行估计验证,发现数字化转型水平的估计系数均在1%水平下显著为正。

可见,选取上述工具变量并采用IV-2SLS 法重新进行估计,发现Digital的回归系数均显著为正,这说明采用工具变量法控制内生性问题后,本文的主要结论依然可靠。

(三)异质性分析

1.基于企业所有制异质性的检验

不同所有制企业的技术基础、政策支撑和信贷约束等条件不同,且在企业决策、资源要素优化配置方面均有明显差异。考虑到这些因素,本文将研究样本分为国有和非国有企业两类,分别进行回归,结果见表5中的第(1)—(2)列。结果显示,国有企业的数字化转型水平在5%水平下正向显著,而非国有企业的影响则不明显。考虑到国有企业在政策支持、政策补贴、资金规模、技术基础等方面具有的相对优势,这些因素为国有企业转型奠定了良好的基础。与非国有企业相比,国有企业数字化转型带来的竞争外部压力相对小,能够覆盖前期的数字转型成本,而且有扎实的技术设备配套,从而能更容易使数字化转型带来的提升效应体现在出口产品质量提升上。

2.企业所在区域异质性的检验

由于我国不同区域数字化基础设施水平参差不齐,本文将样本按照东部、中西部和东北部地区进行划分并分别进行回归。表6第(1)(2)列反映出东部企业的数字化转型水平的回归系数在1%的水平下显著为正,中西部和东北部地区企业的回归结果不显著。出现这一结果,可能是由于东部地区经济普遍发展较好,且自身的制造业产业链条较为成熟,便于进行较快的数字化迭代革新。在数字化产业拓展升级方面具备“领头雁”效应,信息基础设施发展快速完善,数字化产业园规模效应显著,企业在数字化转型过程中获得优质资源及核心技术的可得性高。中西部及东北地区经济基础相对不够扎实,地区的数字经济发展较为缓慢,数字经济在企业落地生根的机会相对较少,在数字化产业规模、技术、资金上相对匮乏。

(四)中介效应检验结果

通过前面的理论机制分析可以发现,数字化转型可以通过促进企业创新影响企业出口产品质量提升。为检验假设2,验证企业创新在企业数字化转型与出口产品质量间起到的中介作用,本文进一步构建中介效应模型进行检验:

其中,i、d、t分别表示企业、出口目的国和年份,是反映企业创新的中介变量;表示i企业向d国出口产品t的质量;表示企业的数字化转型水平;是企业层面的控制变量。此外,本文在计量模型中加入了企业—目的国固定效应和年份固定效应。本文采用企业的专利总授予量的对数进行测度,具体测度为发明专利、实用新型专利和外观设计专利的总授予量,并加1取对数。

表7展示了创新中介效应的检验结果。第(1)列表明数字化转型对企业出口产品质量的总效应,第(2)列表明数字化转型对企业创新存在正向影响,第(3)列反映出同时将数字化转型和企业创新纳入模型后,企业创新仍在1%水平下显示出正显著,数字化转型的促进作用则减弱,且各控制变量的符号未发生明显改变,反映数字化转型通过企业创新对出口产品质量产生促进效应。以上结果表明,企业数字化转型能通过企业创新渠道对企业出口产品质量产生影响,假设2得以验证。

六、结论与建议

通过理论模型推导发现,企业进行数字化转型后,边际成本降低,整体利润水平得以提高,企业数字化转型可能通过促进企业创新进而提升出口产品质量。

通过基准回归及稳健性检验可以发现,企业数字化转型对出口产品质量的提升有显著的正向推动作用,并且该结论在系列稳健性检验后依然成立。此后的中介效应检验表明,企业数字化转型能通过企业创新渠道对企业出口产品质量产生影响。在此基础上,异质性分析结果表明,企业数字化转型对不同企业类型、不同企业所属地区而言,其影响的显著性存在差异。从企业类型来看,企业数字化转型对国有企业的出口产品质量具有显著的正向促进作用,对非国有企业的影响不明显,这与国有企业所具备的资金规模、技术基础、政策支持、政策补贴、信贷融资等相对优势有关。这些因素让国有企业因数字化转型带来的竞争外部压力相对小,从而更容易使数字化转型带来的提升效应体现在出口产品质量提升上。从企业所属的地理区域来看,东部企业的数字化转型水平对其出口产品质量具有显著的正向促进作用,中西部和东北部地区企业的数字化对其出口产品质量的促进作用不显著,这可能与东部地区经济普遍发展较好且自身的制造业产业链条较为成熟有关。中西部及东北地区的数字经济发展较为缓慢,数字经济在企业落地生根的机会相对较少,在数字化产业规模、技术、资金上相对匮乏,企业发展差异明显。

因此,在推动企业数字化转型及相关政策制定的过程中,需要因类施策,充分考虑到企业类型和地理位置的差异性,优先推进受数字化转型影响显著的企业率先进行数字化转型,其数字科技创新成果及外溢效应将惠及并带动其他企业。与此同时,应适度对非国有制企业、中西部及东北部地区的中小微企业给予前期补贴,降低此类企业数字化转型门槛。

参考文献:

[1]EBERT C,DUARTE C.Digital Transformation[J].IEEE Software,2018,35(4):16-21.

[2]韓先锋,惠宁,宋文飞.信息化能提高中国工业部门技术创新效率吗[J].中国工业经济,2014(12):70-82.

[3]王如玉,梁琦,李广乾.虚拟集聚:新一代信息技术与实体经济深度融合的空间组织新形态[J].管理世界,2018,34(2):13-21.

[4]赵宸宇,王文春,李雪松.数字化转型如何影响企业全要素生产率[J].财贸经济,2021,42(7):114 -129.

[5]袁淳,肖土盛,耿春晓,等.数字化转型与企业分工:专业化还是纵向一体化[J].中国工业经济,2021(9):137-155.

[6]张晴,于津平.投入数字化与全球价值链高端攀升——来自中国制造业企业的微观证据[J].经济评论,2020(6):72-89.

[7]施炳展.中国企业出口产品质量异质性:测度与事实[J].经济学(季刊),2014,13(1):263-284.

[8]HALLAK J C,Sivadasan J.Firms'Exporting Behavior Under Quality Constraints[J].SSRN Electronic Journal,2009(7):345-373.

[9]AMIT K.The Long and Short(of)Quality Ladders[J].Review of Economics Studies,2010(1):1450-1467.

Digital Transformation of Enterprises and Quality Improvement of Export Products

——Analysis of Data from Chinese Customs

Ma Dan,Dong Jialing

(Southwest University of Finance and Economics,Chengdu 611130,Sichuan,China)

Abstract:The research shows that driven by the digital revolution,the digital transformation of enterprises has a significant effect on improving the quality of export products,and digital transformation of enterprises will be different due to different types of enterprises and regions. Specifically,digital transformation has a significantly greater impact on the quality of export products of state-owned enterprises than non-state-owned enterprises,and a significantly greater impact on the quality of export products of enterprises in the eastern region than enterprises in the central,western and northeastern regions. Enterprise digital transformation can affect the quality of enterprise export products through enterprise innovation channels.

Key words:digital transformation;innovation level;export product quality

責任编辑:李祖杰 刘有祥