欧盟与英国中小企业财政金融纾困政策及其镜鉴

2023-08-02石晓军田文君谭松涛

石晓军 田文君 谭松涛

摘 要:欧盟与英国在应对具有高度不确定性和持续影响的突发危机时采取的中小企业财政金融纾困政策有:第一,服务于“保生存”目标的保障就业和防止流动性危机的政策组合;第二,借助危机处理机会实施促进中小企业绿色化和数字化双转型的“促转型”激励政策。欧盟的流动性保障政策有效防止了中小企业大规模破产潮的出现,英国的工作保留计划等就业保障政策对稳就业、缓解服务业流动性不足、促进资本设备投资、保持企业活力都起到显著的作用。为此,提出以下建议:建立平衡而有韧性的政策设计思路;合理分层和分配纾困财力;借助危机处理促进结构转型;加大保就业政策力度;央行有创新地作为;构建转型基金加大股权工具的使用。

关键词:突发危机;中小企业;纾困;财政金融政策;经济复苏

中图分类号:F832;F276文献标识码:A文章编号:1009 - 5381(2023)03 - 0091 - 13

一、引言

历史经验一再证明,危机之后,善用“政府之手”对于经济复苏至关重要。如果说回答为什么会产生经济危机这个问题是经济学研究的“圣杯”,那么,解决如何走出危机、重振经济这个难题就应该是经济学研究的“桂冠”。从20世纪20年代“经济大萧条”到20世纪50年代二战之后欧洲重建,从2008年的金融危机到2019年新型冠状病毒大流行,在这一个世纪之中,人类经历了经济、金融、战争和瘟疫四种大危机。每经历一次危机,政府“重振”经济之手的“手法”就会有一次进化。从早期主要依靠财政投入刺激单侧的、短期的需求管理,逐渐转向财政—金融政策相配套和需求管理为主兼顾供给侧,同时强化宏观审慎监管和微观治理。新型冠状病毒暴发之后,各国政府纷纷采取了救援和提振复苏政策。这些政策呈现出新的特点:着力于中小企业纾困,需求与供给侧管理更加均衡,更加注重长期效果。

以中小企业纾困为着力点的主要原因有两个方面。第一,中小企业规模小、商业模式不成熟、外部依赖性大、流动性饥渴等特点决定了其面对突发冲击时会暴露出脆弱性。像新型冠状病毒这样的突发危机,呈现全球蔓延和长时间持续的特点,这会将很大比例的中小企业拖入财务困境。第二,中小企业是世界各国和地区的经济主场、就业蓄水池、创新源泉和产业链衔接的关键。全球经济论坛2022年12月发布的一份最新报告显示,全球中小企业数量占据所有公司的90%,创造了近70%的就业机会和生产总值。着力于中小企业纾困,既可能保留经济活力之源,又可能保护就业还可能保持收入,政府提振之手有可能成为修复经济机器的“鲁班”妙手,可能产生出由点带面、由近及远的功效。

更加均衡的管理主要体现在流动性、保就业和前瞻引导“三维一体”的平衡政策组合。以往的证据表明,财政支出乘数在经济低迷期要大于经济繁荣期,具有逆周期性。Auerbach等测算出经济低迷期财政支出乘数为1.5~2倍。[1]Mahfouz等证实政府投资支出的乘数效应优于减税政策,能产生更高的长期的财政支出乘数。[2]但是,疫情类的突发危机会严重影响消费者健康,一些特殊政策如“社交距离”叠加心理双重影响会大大降低消费意愿。更重要的是,如果突发危机持续不断,长时间的高度不确定性会令企业持有现金的动机强烈,从而降低投资意愿。这些因素综合在一起,削弱了传统的需求管理政策效果。这就要求在政策组合中强化供给侧管理、稳定市场预期、恢复市场信心,并鼓励企业将储蓄资金转化为生产性投资。宽松的货币金融政策保证较低的实际利率,可以促进生产性投资,更重要的是重点施行前瞻性政策,乘势推动经济结构转型。各国应普遍注重中小企业在数字化、绿色化和创新研发等关键领域的财政金融支持。

二、欧盟和英国为中小企业纾困的主要财政金融政策

根据Chinn等基于职业层面的数据分析,预估新型冠状病毒突发危机迫使欧盟27个成员国总计约5900万个工作岗位处于极高的风险当中。不同行业的风险水平存在巨大差异,其中一个决定性因素是该工作是否可以通过技术实现线上办公。除失业风险之外,中小企业也在突发危机之下陷入短期流动性危机。[3]Juergensen发现新型冠状病毒暴发后,由于欧洲及其主要贸易伙伴几乎同时受到封城措施的影响,中小企业面临着短期内需求中断的困境和物流运输的艰难挑战。[4]据Revoltella等统计,欧盟实施的三个月封城措施,使得公司的累计净收入损失占欧盟GDP的13%至24%。即便在欧盟政府实施大量救助干预政策措施之后,中小企业较之大公司仍面临更大的收入损失,占其总资产的6%至11%。[5]

欧洲拟定了“弹性且平衡”的复苏政策。首先,在财政政策上,欧盟成员国相继出台税收递延、直接现金转移或无息贷款政策,为企业提供临时性流动性支持。欧央行相继出台扩大定向融资操作规模、大流行紧急购买计划、有针对性的长期再融资操作、放宽银行抵押品评级要求等政策,持续向欧元区经济体注入流动性。此外,还推出政府担保银行贷款和类似股权的注入,提高企业偿付能力。其次,欧盟重启就业保障制度,向成员国提供总额1000亿欧元的紧急贷款,支持短时工作制。同时,通过减免企业社保费用、直接发放短时工作津贴等多种手段,扩大财政支出和降低企业税费来刺激有效需求;改善經济状况,避免企业大面积辞退员工,最大限度保留更多工作岗位,稳定就业市场。第三,重点施行前瞻性政策,乘势推动经济结构转型。欧委会在2020年发布的《2020年战略前瞻报告》中首次引入欧盟韧性(EU resilience)的概念,认为欧盟应当迈入绿色韧性和数字弹性的复苏,在提高承受外部冲击和应对突发危机挑战的能力的同时,以可持续、公平和民主的方式进行过渡。在帮助企业解决流动性危机和就业市场保障问题的同时,逐渐加大对绿色经济和数字转型的投资力度和资源分配,希望通过经济转型来创造新的就业和经济增长点,重点加强中小企业的产业竞争力,提升中小企业在包容性经济中的关键地位。

(一)欧盟为中小企业纾困的主要财政金融政策

第一类救助政策工具缓解中小企业流动性短缺。具体做法是:通过财政政策和货币政策同时发力,解决各类中小企业的资金需求。

其一,货币政策工具发力,降准降息释放流动性。新型冠状病毒暴发后,欧洲中央银行(ECB)承诺自由放贷并加大购买政府债券力度,为金融市场释放更大的流动性。首先,实施负利率政策,将存款便利(银行在欧洲央行的存款利率)调整为-0.5%。其次,进行资产购买计划。由于欧元区基准利率下调空间有限,量化宽松可以更进一步补充市场的流动性。2020年3月12日,欧洲央行宣布将通过“资产购买计划(App)”额外购买1200亿欧元,App通常包括政府债券、公司债券、资产支持债券和担保债券。再次,欧洲央行于2020年3月18日启动了7500亿欧元的“疫情紧急购买计划(PEPP)”,除与App拥有相同购买资产范围之外,还额外纳入非金融公司发行的商业票据。同时,欧洲央行在2020年6月4日将PEPP下购买政府债券的最大规模从6000亿欧元增加至13500亿欧元,并将其购买期限延长至2021年6月。最后,鼓励银行放贷。欧洲央行于2020年4月30日扩大了具有针对性的长期再融资业务(TLTRO),在这一计划中,欧洲央行向银行提供廉价的长期贷款,并鼓励他们向欧元区消费者和企业提供贷款。

其二,安排延期支付工具。延期支付措施的范围和持续时间因国家而异,一些欧洲国家已将延期范围扩展至其他领域,部分得到政府支持的商业银行通过暂停债务的形式引入延期偿还债务的措施。首先,引入亏损结转,增值税延期缴纳。例如,波兰引入亏损结转的优惠政策以解决企业部分损失,即2020年收入下降50%的纳税人有权将2020年发生的损失用于2019年的税收结算中,可抵扣最大亏损额收入为500万兹罗提;德国将中小企业亏损结转的选择权从2022年起再次延长两年;希腊对2020年受突发危机影响的地区内被迫关闭10天以上的公司实行延期支付增值税四个月的措施。其次,允许推迟缴纳社会保障和养老金。由于各地社保和养老金制度存在巨大差异,具体实施措施也大相径庭,在一些国家将延期缴纳的重点放在特定行业。例如:土耳其将零售业、钢铁制造业、汽车行业、娱乐和酒店业等企业的社会保障保费推迟六个月;匈牙利对受突发危机影响严重的行业实行免缴社保费。再次,鼓励推迟或免缴租金、水电费和地方税,如法国对符合资格的小企业推迟支付租金6个月,并禁止水、气、电供应商在特殊时期对未缴费的企业断供;匈牙利暂停驱逐无力支付租金的企业。最后,实行贷款展期。中小企业可以在不同的期限内推迟偿还债务。例如:比利时金融部门推迟偿还债务至2020年9月30日;爱尔兰的银行宣布提供付款假期,许多企业可将获得最多3个月的债务延迟还款期限;荷兰银行业协会宣布,贷款额度低于250万欧元的中小企业可暂停偿债6个月;德国宣布延长面向中小企业的KFW特别贷款计划至2022年6月30日,并提高最高贷款金额。

其三,政府性融资担保缓解外部融资困境。欧洲多国政府向银行引入或加强针对中小企业的担保贷款计划,包括扩大申请贷款的中小企业的公司类型、提高担保在贷款中所占比例的上限、加快并尽可能简化担保和贷款程序以及扩大可用于支持担保的公共资金。首先,扩大政府性担保贷款申请企业范围。例如,2020年3月欧委会批准通过了丹麦一项价值1.3亿欧元的流动性担保计划,向受突发危机影响而使出口活动受限的中小企业开放。其次,提高政府性担保贷款可用资金。例如:德国的担保银行将提供的担保金额提高至25亿欧元,保证无限量的贷款;意大利为中小企业中央担保基金拨款新增15亿欧元;荷兰的担保企业家融资措施(GO)的担保上限从4亿欧元提高至15亿欧元。再次,提高政府性担保贷款的担保水平。例如,德国、法国和瑞士已将部分贷款的公共担保提高至100%。

其四,向中小企业提供直接金融支持。这一类金融工具通常是指赠款和补贴,通常包括一次性支付和免税两种方式。例如:比利时为有需要的中小企业提供每月1300~1600欧元的直接支持,首都布鲁塞尔市为被迫关门的公司提供4000欧元的补贴;意大利于2020年4月8日颁布一项“恢复流动性”(Restore Liquidity)法令,为受突发危机影响的企业提供一系列财政援助,其中包括向在2020年3月至6月期间营业额低于2019年同期营业额四分之三的餐饮企业拨出6亿欧元的直接支持赠款,用于购买意大利农产品、食品和葡萄酒;法国设立主要面向中小企业的“团结基金”(Solidarity Fund),按照营业额损失的一定比例,对申请企业发放经济补贴,这项经济开支达到将近350亿欧元。

其五,实施非银行金融的政策工具。除去由银行向中小企业提供的外部融资之外,越来越多的国家开始使用其他形式的融资,以非银行的金融机构为中介,或者使用非债务融资工具等。例如:德国的担保银行支持地区性股权投资协会;匈牙利开发银行集团与国有风险投资公司合作,为突发危机期间陷入困境但具有生存能力的中小企业提供股权融资;在意大利,非营利担保财团与金融科技公司合作為中小企业提供融资,并且贷款客户可以选择线上贷款融资;2021年7月,欧洲投资银行(EIB)通过意大利提交了一项关于通过保理提供流动性的协议,释放超过180亿欧元的资金,使近五万家中小企业受益。

第二类救助政策工具重视提高中小企业偿付能力。具体做法是:通过加强财政与货币政策配合,提高中小企业偿付能力,确保未来收入稳定持续,减轻债务偿还压力。欧盟提出一套多样化的金融政策工具,包括就业保障、暂停债务、资本重组等。

其一,短期工作计划抵御失业潮,加大稳岗补助力度保就业。为应对突发危机带来的巨大的就业市场负面影响,欧盟多个成员国启动“短期工作计划”(允许遭遇经济困难的公司暂时减少员工工作时间的公共计划,同时为员工提供由国家出资补贴的非工作时间的收入支持)。随着突发危机的蔓延,许多欧洲中小企业在为受突发危机影响的工人支付工资和病假津贴时面临着巨大的压力。因此,欧盟和各成员国与工会、企业雇佣者合作制定政策,尽可能调动资源让企业员工在突发危机难关之下维持生计。鉴于劳动力市场与社保机构不同,不同成员国之间短期工作计划的制度略有差异,但可以被分为两类:政府代替公司向员工支付工资,以及政府为企业提供病假津贴补贴份额。对于前者,德国颁布了“短时工作津贴补助计划”(Kurzarbeit),由社保对因工时减少而造成工资损失的部分进行部分补贴。同时,德国放宽获得短期工作津贴补助计划的条件,在突发危机期间将该政策延长至2022年3月31日,同时鼓励企业在短期内进行员工培训。[6]荷兰发放“临时紧急就业衔接金”(NOW)帮助企业支付员工工资或固定成本,由雇员保险局(UWV)来支付预付款,对企业具有永久或固定合同的员工进行工资补偿。在2020年3月至2021年9月期间,有超过47.5万家荷兰公司获得近236亿欧元的政府补贴。对于后者,丹麦一直以来实行由企业向员工提供病假福利,即在企业员工生病的第一个月补偿病假津贴,而新型冠状病毒危机期间该政策被更改为由政府来承担与突发危机相关的病假津贴。

其二,精准补贴固定成本,资金直达困难中小企业。荷兰在2020年6月1日发布了“受损企业家部门补偿(TOGS)”,向因实施新型冠状病毒突发危机防控隔离措施而遭受打击的多个指定行业的企业提供4000欧元的免税报销,但这项临时性救助措施并未起到应有的纾困作用,因此在第二轮纾困政策中,荷兰宣布从2020年10月1日到2022年4月1日引入“固定费用补偿”(TVL)来替代TOGS,该计划适用于因新型冠状病毒突发危机而遭受收入损失至少30%的企业,可以获得1000欧元至50000欧元的补贴。同样,德国政府执行内阁在2020年6月12日出台的一轮财政刺激措施中,有一项250亿欧元的固定成本补贴计划,申请该补贴计划的中小企业应当满足在2020年4月和6月销售额与2019年同期相比至少下降60%。该援助计划提供最长3个月的赠款,同时为防止资助已无生存能力的“僵尸企业”,计划规定获得赠款的企业若在2020年8月前停止运营则必须偿还赠款。中小企业和个体经营户可以将所获赠款资金用于租金、租赁成本、贷款利息支持、公用事业费用、固定资产维护成本、财产税、保险培训费用或短时工作制未覆盖的部分。

其三,重视非传统金融工具。过桥贷款(bridging financing)在欧洲多个成员国十分流行,因为它不会破坏已有的融资渠道,而是通过延长贷款期限、提高担保率、降低利率进行贷款融资。以奥地利为例,新型冠状病毒在奥地利进一步传播后,对奥地利中小企业的运营产生严重影响,对公司流动性造成严重打击,使公司面临前所未有的财务危机和流动性挑战。奥地利政府推出三类过桥贷款帮助中小企业渡过难关:第一类是由奥地利出口融资银行(Oesterreichische Kontrollbank,OeKB)提供的过桥贷款。OeKB代表联邦财政部向奥地利出口公司提供占其出口营业额10%~15%的过桥贷款,最高贷款金额为6000万欧元,融资期限为两年并且可以选择延期。第二类是由奥地利经济促进银行(Asutria Wirtschaftsservice,AWS)提供的过桥贷款担保。随着新型冠状病毒突发危机进一步扩散,奥地利联邦政府在2020年7月决定延长申请日期并简化申请担保的流程,确保更多有困难的中小企业可以获得资助。所有符合条件的中小企业可以为高达250万欧元的贷款申请80%的担保,最长期限为5年。第三类是由奥地利酒店和旅游银行(?sterreichische Hoel-und Tourismusbank,?HT)提供担保。由奥地利联邦农业和旅游部与?HT一起为旅游业、休闲业的中小企业制定了一系列措施,使得中小企业可以从开户银行获得过渡性融资,并且由?HT为这一过渡性贷款提供80%的担保,期限为36个月,最高担保金额为40万欧元。

其四,并购重组激发中小企业活力。欧洲中小企业的资产负债表一直有权益缺乏的问题,新型冠状病毒突发危机使这一问题变得更加突出,进一步增加了获取外部融资的难度。尽管欧盟以及成员国相继出台各类帮助中小企业获得融资的金融工具和纾困政策,但仍然有不少国家政府对偿债能力低的公司感到忧心忡忡,担心未来可能引发国家债务危机。因此,多个欧洲国家提出并购重组来进行资本优化,提高资源配置效率和提升公司质量。例如,德国为了应对新型冠状病毒突发危机出台了使用公共资金购入国有企业股权的两大政策措施。第一项措施是由德国经济稳定基金(Wirtschaftsstabilisierungsfonds,WSF)出资1000亿欧元用于受新型冠状病毒突发危机影响的公司进行资本重组。申请加入该计划的公司需符合截至2019年12月31日不被认为是欧盟所定义的有困难的企业,并且还需同时满足至少有4300万欧元的总资产、至少有5000万欧元的营业额以及平均超过249名员工的三个条件。[7]第二项措施是德国在2020年4月1日出台为支持新型冠状病毒突发危机期间无法获得其他政府支持措施的初创企业、年轻的技术公司以及中小企业提供价值20亿欧元的一系列援助计划。先将一部分计划资金提供给基金级别的公共风险资本投资者,包括国家开发银行的投资部门(KFW Capital)、欧洲投资基金(EIF)、高科技创业基金(High-Tech Gründerfonds),以及由德国复兴信贷银行和德国联邦经济事务和能源部共同设立的Coparion投资基金。这些国有风险资本投资者可以与私人投资者共同投资初创企业融资项目,其中公共资金不可超过共同投资金额的70%。在该基金退出之后,KFW Capital和EIF将用部分公共资金接管退出基金的股份。此外,还为没有风险投资人的小微企业和新创业公司提供风险资本融资和股权置换融资。

第三类救助政策工具实现欧洲绿色与数字双转型,加强中小企业产业竞争力。欧盟出台了三类政策措施:

其一,畅通融资渠道,加大信贷支持。欧委会于2020年12月17日通过了“2021—2027欧盟多年度财政预算框架”(MFF),为欧盟27国提供超10000億欧元的长期预算,以及“下一代欧盟复苏工具”(NGEU),优先支持在新型冠状病毒突发危机中复苏的领域。NGEU的关键金融工具是“恢复和复原力基金”(RRF)——为欧盟成员国提供约7000亿欧元的贷款和赠款,创造更多就业机会并刺激经济增长。具体执行时,欧盟各成员国首先向欧委会提交本国制定的服务于绿色转型、数字化转型、加强经济和社会复原力三重目标的“复苏和复原力计划”,列明截至2026年底本国计划实施的改革和投资及具体措施,在欧盟理事会及欧洲议会依次通过后就可以获得RRF资金支持。每个欧盟成员国提交的“复苏和复原力计划”都应至少包含20%的资金预算用于促进企业数字化转型,可以预见RRF将成为未来欧洲企业数字化的重要资金支持来源。

除RRF之外,欧委会在NGEU框架下设立了六项助力中小企业实现数字化转型的融资支持项目:“地平线欧洲”“数字欧洲计划”“欧洲区域发展基金”“投资欧盟”“连接欧洲设施”“恢复和复原力基金及其他资助计划”。六大融资计划都重点关注中小企业的转型。“地平线欧洲”预算955亿欧元涵盖了所有研发和创新领域(R&I);增加对数字活动的投资支持;建设欧洲前沿研究资助组织——欧洲研究委员会(ERC),对企业的各类新兴技术、科学数据基础设施和通信网络等研究设备提供资助。“欧洲区域发展基金”向中小企业提供赠款和金融工具两种支持。其中,赠款补偿企业实际发生的符合要求的各类成本、一次性付款、融资成本等。管理部门即欧洲区域发展部则通过金融工具分配资金,提交申请的中小企业可以在申请网站上选择金融中介机构来获取担保贷款。“投资欧盟”结合私人和公共资金为可持续发展和研发创新项目提供长期资金,也为受新型冠状病毒突发危机影响的中小企业提供资金支持。“投资欧盟”使用直接金融工具和间接金融工具——贷款、反担保、准股权和股权,由欧洲投资银行(EIB)、欧洲投资基金(EIF)和其他金融机构如国际金融机构(IFIs)和欧盟国家的开发银行和机构(NPBIs)来共同部署。[8]

其二,启动多项股权投资,为创新性初创企业提供安全港湾。尽管资本市场不断发展,能够为中小企业提供更多替代融资选择,然而银行信贷仍然是欧盟中小企业最主要的外部融资来源。过度依赖银行的后果是银行在危机时期的脆弱性会连带中小企业陷入财务风险。为了增加欧洲创新型初创企业的金融支持,欧委会和欧洲投资基金已经连续启动了多项股权投资计划,如“泛欧洲母基金”(VentureEU)、“歐洲风险资本扩大行动”(ESCALAR)、“资产管理伞型基金”(Asset Management Umbrella Fund,AMUF)、“可持续发展伞型基金”(Sustainable Development Umbrella Fund,SDUF)等。以上各类泛欧风险投资计划目的是促进对欧洲创新性初创公司和规模化创新企业的投资,通过启动资金撬动更多新投资,使欧洲风险资本数量翻一番。VentureEU计划增加风险投资基金数量和平均规模,充分发挥欧洲统一市场优势,促进高潜力初创企业在欧洲的继续发展。VentureEU重点为信息和通信技术(ICT)、数字、生命科学、医疗技术等领域的中小企业提供资金。ESCALAR由欧委会与私人投资者共同投资管理,向意在关注欧盟高增长公司的后期风险投资和以增长为重点的各类基金提供支持,减轻因投资风险导致的投资压力,提高出资人经风险调整后的回报。通过这些激励措施,吸引更多的投资,扩大高增长公司的融资规模。[9]

其三,优化中小企业双重转型环境。首先是保障数字化基础设施建设。MFF预算13.83亿欧元的“数字欧洲计划”专注于建设安全的欧洲公共数据空间,部署安全的欧盟量子通信基础设施。通过加速区块链在欧洲的使用,实现以用户需求为中心的可互操作的数字公共服务,促进司法和安全等领域的跨境数据共享。其次是注重数字技能培训和专业咨询服务。如:欧盟的欧洲社会基金(ESF)为中小企业提供进一步的技能再培训机会和技术支持,特别是环境保护和数字化转型方面的技能;德国推出的“数字中心倡议”“中小企业数字化”等项目,为中小企业和初创企业提供专家支持和建议。升级欧洲企业网络引领中小企业在绿色领域的创新,为中小企业提供专门的可持续发展顾问及服务,并鼓励中小企业增加资源效率型、更具循环经济性的基础设施投资,以及在创新落后的区域设立区域创新计划,提高中小企业参与当地创新生态系统的机会。[10]

(二)英国为中小企业纾困的主要财政金融政策

据英国小企业联合协会(FSB)统计,英国在2019年初拥有580万家中小型企业,雇用了99.9%的企业员工人数。中小企业在英国就业市场和经济发展中的地位举足轻重。Hurley等通过引入新数据集分析新型冠状病毒突发危机对中小企业现金流的影响,发现在实行公共卫生防控干预期间,英国中小企业的平均营业额下降了30个百分点。相较于大型企业而言,新型冠状病毒突发危机对中小企业现金流影响面更广,冲击程度更深。[11]为应对新型冠状病毒突发危机对英国经济市场和中小企业带来的严重冲击,时任英国财政大臣Rishi Sunak承诺:不惜一切代价使经济渡过难关。英国财政部和英格兰银行出台的救助中小企业政策措施可分为三类。

第一类救助政策工具结合传统政策措施,改善企业现金流并提振企业信心。具体做法是:通过协同货币政策与财政政策“双管齐下”,力保市场主体。

其一,启动货币纾困通道。首先,连续两次降息。英格兰银行在2020年3月宣布银行基准利率从0.75%下调至0.25%(随后下调至0.1%),以此提振处于突发危机困难时期的企业与消费者信心,尽力大幅削减借贷成本,提高融资的可及性。其次,降低逆周期资本缓冲率。金融政策委员会宣布将逆周期资本缓冲率降至0,释放宏观审慎资本缓冲,希望拉动金融机构再发放1900亿英镑的贷款。再次,实行资产购买。货币政策委员会在2020年3月、6月和12月分三次将量化宽松(QE)扩大至4500亿英镑,累计资产总值为8960亿英镑。[12]

其二,财政政策协同发力。2020年3月,英国财政大臣制定了一系列价值3300亿英镑的财政措施,希望这个“临时、及时和有针对性的措施”能够缓解新冠突发危机造成的经济破坏。首先,实施减税降费。为提高中小企业在新冠突发危机期间营收下降而导致的短期流动性不足,英国财政部从2020年3月20日至2020年6月30日期间对申请企业实施延期缴纳增值税,最长可延至2021年3月31日。同时,在2021年6月21日加入递延缴纳增值税的新型支付计划,将递延增值税应缴纳部分进行免息分期付款。其次,延期还本付息。英国税务海关总署(HMRC)启动“支付时间安排”计划,支持受新冠突发危机影响的中小企业,特别是零售业、酒店业和旅游业,提供短期延迟偿债和分期付款的选择。再次,保护就业市场。2020年3月,英国财政大臣再次提供一份关于受新冠突发危机影响的企业和个体经营者的有关综合性支持措施报告。包括:“冠状病毒工作保留计划”(CJRS),帮助企业向受突发危机影响被迫休假的员工支付80%的工资成本,每人每月最高可达2500英镑;中小企业法定病假工资减免计划;2020年7月实施工作保留奖金(JRB)计划,对保留了此前休假的员工工作岗位的企业,奖励每个岗位1000英镑的奖金。[13]

其三,畅通中小企业快速融资渠道。首先,发放一次性纾困补贴。2020年3月,英国财政部宣布向零售、酒店和休闲娱乐业的企业发放25000英镑的现金补助,为所有接受小企业税率减免和农村税率减免措施的小企业额外增加10000英镑的小企业补助资金。[14]其次,鼓励银行发放贷款。英格兰银行“通过降低中央银行准备金为中小企业提供额外激励的定期融资计划”,鼓励银行维持面向中小企业的低成本贷款。再次,推出政府贷款担保计划。2020年3月23日推出“冠状病毒业务中断贷款计划”(CBILS),为因突发危机业务中断的中小企业提供80%的担保,最高担保金额为500万英镑;同年5月4日,推出“反弹贷款计划”(BBLS),为CBILS计划无法帮扶而又有紧急资金需求的小企业提供帮助,最高担保金额为5000英镑,为贷方提供全额政府支持的担保。[15]

第二类救助政策工具紧随市场复苏节奏,动态优化政策措施。伴随着英国经济市场的逐步复苏,突发危机始终变化多端且反复无常,英国政府不断动态优化原有措施,并推陈出新为企业复苏开辟道路。

其一,继续支持保护就业,鼓励企业复工复岗。2021年3月,英国财政部在其新一季财政预算方案中宣布延长冠状病毒工作保留计划至2021年9月;延长学徒雇佣激励措施,并将支付额度提高到3000英镑;额外发放1.26億英镑,资助2021和2022学年度学生参与高质量工作实习和培训;英国中小企业雇主可向政府申请退回两周的法定病假工资(SSP)费用;积极鼓励无法居家办公的员工返回工作岗位,封锁结束后鼓励商店恢复营业,开放酒店、餐厅的营业活动。

其二,财政预算三管齐下,企业纾困与经济建设齐头并进。首先,降低实体经济成本。在物流成本方面,从2022年3月23日至2023年3月23日,削减汽油和柴油燃油税;在运营成本方面,延长商业费率的过渡性减免,预计为中小企业节省3000万英镑;继续延长持续遭受突发危机打击的酒店、旅游业的增值税减免。其次,提升企业投资意愿。2021年春季财政预算案提出税收抵扣政策,提升企业在未来两年内因市场不确定性而不愿承受损失的投资意愿,按照当前公司税率计算,企业每投资1英镑可节省约25便士的税费;2022年春季财政预算案实施年度投资津贴(AIA),为英国中小企业开启税收减免模式,鼓励企业将投资购买生产设备的计划提前。再次,持续助力企业融资。在上一轮贷款计划结束后,2021年4月6日启动新的“回收贷款计划”(RLS),帮助营业额不超过4500万英镑的小企业,通过定期贷款、透支、资产融资和发票融资工具,提供每个企业最高200万英镑的资金[16];扩大“区域天使计划”,宣布自2021年之后三年内,为该计划提供1.5亿英镑,帮助减少小企业获得早期股权融资的区域性失衡,为高潜力增长小企业增加早期股权资本总量。

第三类救助政策工具支持中小企业的绿色经济与数字经济转型,加大研发创新投入提高生产力。英国经济市场的复苏和发展,离不开对中小企业完成双重转型的“救助”,需要政府的帮助才能满足中小企业对数字化、绿色化、创新和技能培训投资的融资、服务和人才引入等各类需求。

其一,注重技能培训和人才引入。英国政府为确保科技企业获得创新发展的技能和资金,深化企业与专家技术人员的合作,提供实体经济所必须的数字技能,推出“帮助增长:管理”(Help to Grow:Management)以及“帮助增长:数字化”(Help to Grow:Digital)两个计划,为企业高级管理人员提供世界级商学院课程的教育及培训,由政府出资承担90%的培训费用,从而提高中小企业员工的管理能力和数字技能,并资助人工智能博士1000名。

其二,为数字增长融资。英国政府继续通过“InnovateUK”和英国商业银行共同对中小企业的创新和增长融资提供直接支持,并不断寻求第三方金融机构合作,共同对创新中小企业增加投资。2021年夏季提出“未来基金:突破”(Future Fund:Breakthrough)计划,基金初始规模为3.75亿英镑,是鼓励私人投资者共同投资研发密集型企业的后期融资计划。

三、欧盟与英国为中小企业纾困的政策效果

(一)欧盟中小企业纾困的政策效果

欧洲投资银行(EIB)在2021年6月发布了一份工作报告,以欧盟成员国之一的斯洛伐克为例,结合公司层面的数据,对欧盟及该国政府支持措施的效率和有效性进行评估。为具体分析不同规模类别的企业流动性和偿付能力,EIB按照规模大小将企业分为微、小、中、大四类之后,使用部门每月实际销售额和短期销售成本,结合企业资产负债表和损益表所提供的净收入、现金持有量以及从政府支持措施中获取的流动性来源数据进行建模分析。研究表明,政府以工资补贴形式提供的支持,可以显著减轻服务业公司的流动性不足,而以担保信贷等融资形式提供的支持,可以帮助制造业企业暂时抵御流动性不足的风险。欧盟救助政策及时有效,在一定程度上避免了欧盟中小企业大规模破产。

同样,德国政府在2020年11月和12月实施了一项特别经济援助(November December Aid),向受到德国第二次全境封锁直接或间接影响的企业提供去年同月营业额的75%的直接补贴。德意志联邦银行在2022年发布了一份讨论文件,研究认为11月和12月援助计划减少了中小企业流动性下降的可能,提升了中小企业外部融资来源的可获得性,并且提高了中小企业信誉度等。样本数据通过调查问卷收集,设置问题包括中小企业对申请融资的原有预期、信贷谈判结果,以及是否曾经申请过11月和12月特别经济援助及申请状态(已批准、尚未决定、被拒绝),重点询问当前剩余流动性储备可支撑正常业务运营的时间,并提供五个选项:当前流动性储备足以支撑未来1个月、2个月、6个月和12个月,或企业认为当前拥有充足的流动性储备。回归分析表明,11月和12月特别经济援助使企业流动性储备可支撑时间延长至6或12个月的概率提高了7%或4%。同样,将企业在一个月后面临流动性不足的可能降低了5%至6%。因此,德国11月和12月特别经济援助能够改善短期内面临流动性不足的中小企业财务状况。[17]

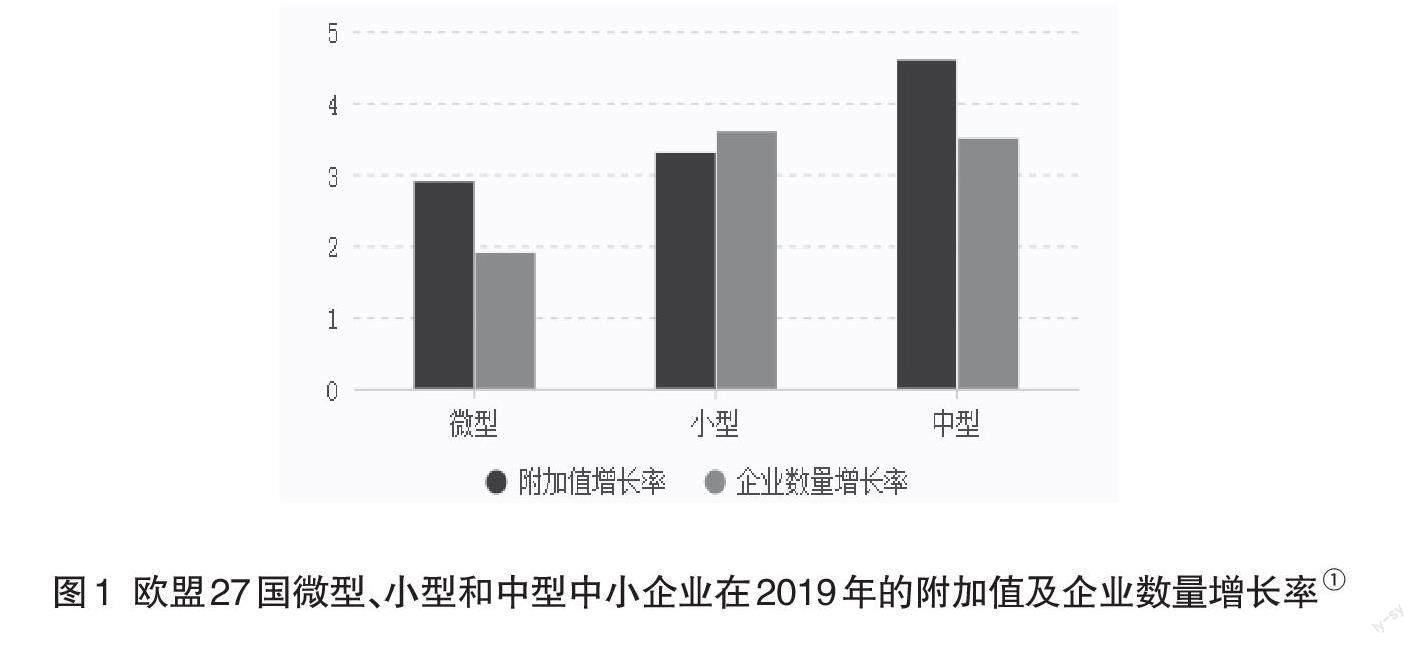

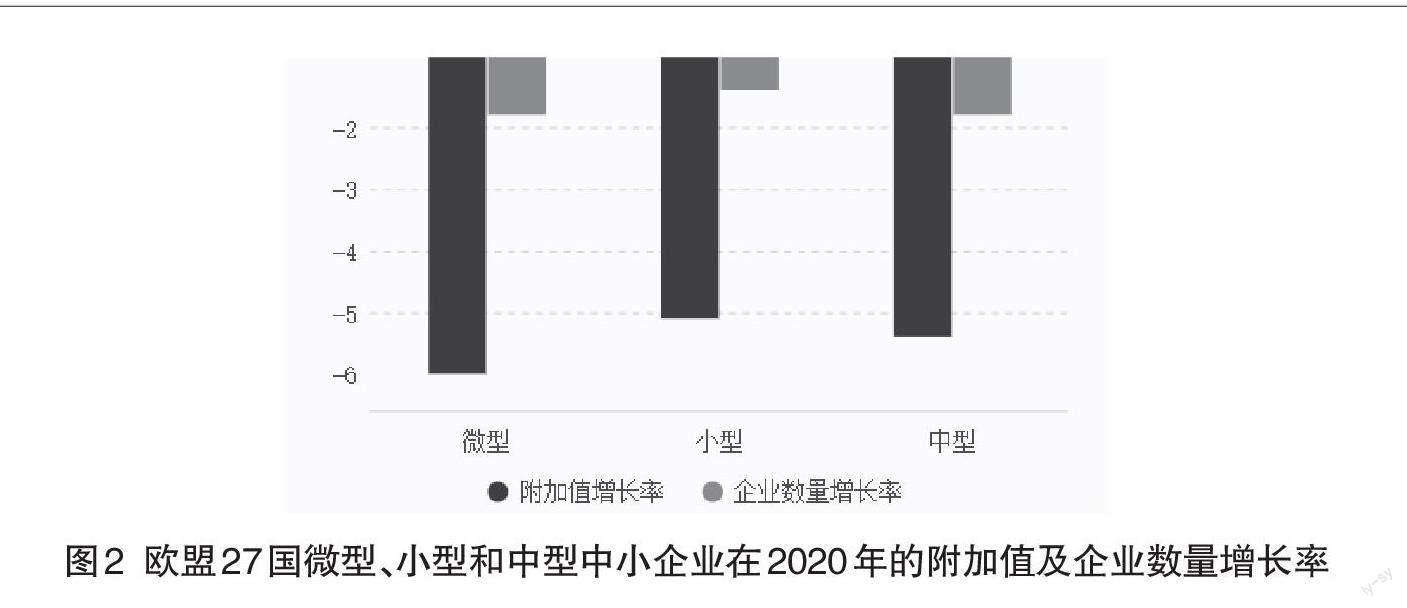

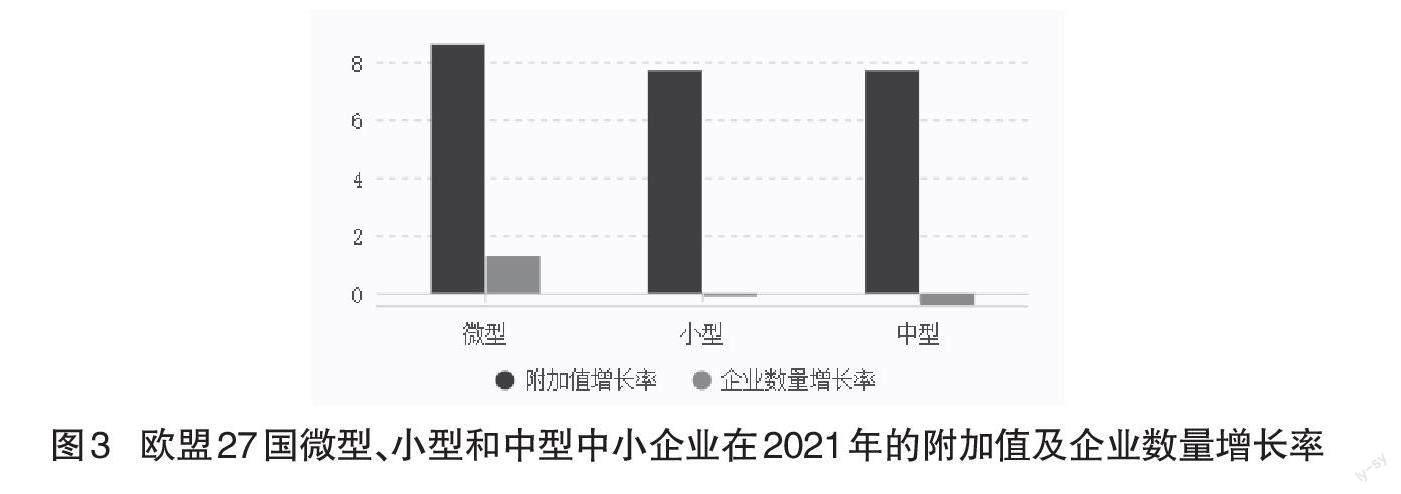

从欧盟中小企业附加值和数量变化来看,欧盟政府及其成员国的一系列救助措施初见成效。将欧盟27国非金融公司中小企业分为三类:Micro SMEs(微型企业,0~9人)、Small SMEs(小型企业,10~49人)和Medium-sized SMEs(中型企业,50~249人)。从图1可以看出,2019年,处于正常市场环境下,EU27国所有类别中小企业附加值都在同比增长,而且增速伴随着规模增加而上升,即中型企业附加值增速大于小型企业和微型企业。同时,2019年所有中小企业的数量都有所增加,其中微型企业数量增幅最小。然而,在2020年,面对新型冠状病毒突发危机,所有中小企业附加值均显著下降,微型企业附加值下降幅度最大,遭受危机冲击最严重(见图2)。相较之下,中小企业数量下降比例则较为温和。2021年,欧盟各地逐渐进入突发危机常态化,欧盟27国中小企业呈现出较大反弹,附加值平均增长8.0%而数量上涨1.2%。尽管欧盟中小企业增加值涨势惊人,但究其原因可分为两部分:第一,欧盟统计局和JRC皆以当前价格衡量中小企业增加值而未对通货膨胀进行适当调整,因此该数据部分夸大了经济活动实际表现。第二,欧盟及各成员国政府在2020及2021年实施的与新型冠状病毒突发危机相关的救助计划支持了中小企业的各类经济活动,使其增加值保持稳中向好的趋势,企业生产或投资积极性较高。除此之外,尽管2021年欧盟所有规模类别的中小企业数量增长幅度不大,但也反映了欧盟政府对中小企业提供的大量财政援助和各成员国出台的一系列破产保护措施为突发危机之下的中小企业起到了很好的保护作用(见图3)。[18]

(二)英国为中小企业纾困的政策效果

Jibril和Roper等研究了英国在突发危机期间提出的两项纾困政策——工作保留计划和担保贷款如何对企业未来的投资意愿(investment intention)和员工福祉(employee well-being)产生影响。企业投资意愿和员工福祉是体现企业未来生产力的领先指标。企业信心提振,愿意在短期内增加对生产设备、创新发展和培训员工的投资,才能更有利于推动经济市场复苏;员工福利提高,良好的身体条件和心理素质能够帮助提升企业生产效率。他们结合了SME Finance Monitor在2020年第三季度和第四季度的调查数据以及2021年健康福祉调查数据,基于三种不同的政策组合(仅工作保留计划CJRS、仅担保贷款、两者结合)建立了概率模型。最终得出三个结论:第一,相比没有得到政策支持的企业,获得救助政策帮扶的中小企业未来投资意愿更高。例如,获得CJRS和担保贷款计划的企业比没有获得CJRS和担保贷款计划的企业计划未来投资资本设备的可能性高出17.2%。第二,同时接受CJRS和担保贷款的企业比单独接受二者其中之一的企业投资意愿要低。该研究认为,若政府补贴强度过大,也可能会使企业投资意愿降低。第三,规模越小的企业受政策组合的积极影响更大,未来投资意愿更为持续和强烈。[19]

从中小企业的营业收入来看。冠状病毒调查(BICS)在2021年对中小企业的月度业务调查时指出,仅有较少数量的受调查中小企业表示营业收入仍在下降。同时,调查数据显示,在所有行业部门中,服务业和酒店业的营业额改善最为明显。其中,截至2021年11月,虽然有38.5%的住宿和餐饮服务业的企业营业收入仍然在减少,但与2021年1月调查时的57.8%相比,下降程度十分明显。这也从侧面印证了英国政府在实行第二阶段的救助政策时,对服务和酒店等接触密集型服务行业的中小企业提供的重点支持取得了显著成效。

从中小企业的劳动力市场来看。2021年初英国拥有560万家中小企业,与2020年相比中小企业数量整体下降了6.6%。2020年4月,英国预算责任办公室(OBR)预测2020年第二季度的失业率将达到10.0%,在第三季度和第四季度预计会降低至8.5%和7.0%。事实上,英国2020年第四节度最高失业率是5.2%,此后一直在降低。由于CJRS政策让工人和企业在选择匹配上发挥关键性作用,最大程度减少了企业在招聘和培训员工上花费时间和资金,最终成功使得英国2020年的失业率并未攀升至预期高点。2021年10月CJRS申请截止,但是这项就业保障政策给英国就业市场带来的余温并未因此退去,11月的在职员工人数增加了257000人,且當月失业率未出现明显下降。尽管CJRS被一些研究认为存在一定弊端,一些学者指出即使这项就业保障政策保留了大多数工作岗位,但很有可能阻止了一部分员工在劳动力市场结构性改革之时错失重新分配到新工作岗位的机会。总体而言,CJRS政策缓解了英国企业的员工就业问题,从收入来源上稳定了家庭和居民消费,促进了英国经济复苏。

四、欧盟与英国为中小企业纾困的财政金融政策比较与镜鉴

(一)平衡需求与供给管理是共性

面对新型冠状病毒突发危机带来的全方位影响,欧盟和英国采取的中小企业纾困政策不约而同地走向扩大需求和供给侧调整并举的平衡之道。图4和图5总结了欧盟与英国的纾困与复苏政策,这些政策可以分成提供流动性、保就业和前瞻性结构转型三大类。前两类属于需求管理政策,而第三类属于供给侧管理政策。从图4和图5三个“花瓣”(对应三个政策分类)来看,欧盟和英国政策的最大共性是突破传统的只注重短期的、总量的需求管理,同时兼顾供给侧结构调整。欧盟在流动性提供、保就业和前瞻性政策三个方面的投入强度为9.1∶1.1∶1,而英国在三个方面的投入强度为19.7∶2.1∶1。尽管从目前的比例上看,无论是欧盟还是英国在前瞻性供给侧结构调整政策上力度还比较弱,但这已经体现了国家在利用财政金融政策应对突发危机方法上的积极变化。从另一个角度来看,促进中小企业绿色、数字化转型政策的实施为今后10年经济结构调整奠定了基础,具有长期影响。由此可见,复苏政策要在短期纾困和长期结构调整之间做出合理平衡。从镜鉴意义上看,建立起平衡而有韧性的政策组合,兼顾需求和供给侧,兼顾短期和长期效果,是未来在应对具有经济全局影响的突发性危机时应采取的顶层设计思路。

(二)欧盟拥有更大的纾困施政空间

从政策的密集度和投入总额来看,欧盟具有更大的施政空间。这体现了欧盟作为一体化的区域经济体在应对危机方面具有一定的优势,能够在欧盟—国家两个层面注入流动性、协调发力、整体促进转型。根据图4,在流动性提供方面,欧盟注入了19038亿欧元的流动性,而成员国注入了14360亿欧元的流动性,其中7个最主要的成员国平均每个国家投入约4000亿欧元。尤其是在供给侧管理方面,主要是靠欧盟协调各国。欧盟总投入2722亿欧元促进结构转型,而7个主要成员国只投入了499亿欧元。英国退出欧盟,在应对突发危机时只能依靠自身的力量。从2008年金融危机之后对希腊、意大利、爱尔兰和葡萄牙的债务危机救助,到新型冠状病毒突发危机之后欧盟的协调应对,都体现了区域经济体在应对巨大不确定局势方面的长处。当然,从中得益最大的是相对小、弱的国家。从镜鉴意义上看,整合地区的财政金融力量,合理地分层和分配能起到放大政策效果的作用。

(三)欧盟纾困政策在供给侧结构转型促进方面更为突出

欧盟从加大结构转型融资、加大多元股权投资、加强绿色和数字化基础设施建设三个方面促进欧洲中小企业的结构转型。欧盟的结构转型政策可以说是系统性的。而英国的中小企业结构转型促进政策主要是问题应对性的,还不成体系,政策力度也有限。欧盟借助应对新型冠状病毒危机的机会,已经形成以RRF等6大计划为主体的转型金融支持体系。可以预见,在2026年以后,欧洲企业在绿色化和数字化方面将会表现得更为强劲。从镜鉴意义上看,在能力约束许可的条件下,任何一次危机造成的失速、无常和混乱都可以成为扭转劣势、孕育新秩序的契机。如果政策得当,抓住先机,化劣势为优势,乘势转型,甚至能完成正常时期无法完成的任务。突发危机反复期可能也是产业结构彻底转型的历史性转机时期。

(四)英国经济的特点决定了保就业政策力度大

英国经济的总体特征是小企业依赖型。这个特点决定了英国除了要在流动性提供方面不遗余力,还要在保就业政策方面加大力度。对比图4和图5,英国在保就业方面投入1156亿英镑,欧盟和7个主要成员国共投入3660亿欧元。从总量看,英国保就业投入是欧盟投入的36%。英国保就业的投入是前瞻性结构调整政策投入的2倍;而在欧盟,保就业的投入和前瞻性政策投入基本相当。此外,英国的保就业政策呈现出全过程的特点,并根据危机影响的实际情况对政策期限和支持力度进行动态调整。对运行中的中小企业,有节假日工资退款计划;受突发危机影响、暂时停业的中小企业,可以申请工作岗位保留计划的资金用于工资发放。英国的保就业政策不仅降低了中小企业在劳动力市场重新匹配人力资本的额外成本,同时还起到了促进英国中小企业资本设备投资意愿的作用。相比而言,欧盟的保就业政策基本上是应急性的,主要是解决失业问题的临时救助计划——短期工作计划。从镜鉴意义上看,保就业政策可能是投入产出效果最明显、社会效益和获得感最强的纾困政策。保就业不同于直接“撒钱”给居民和家庭消费,也不同于用大项目、大工程、新基建在投资端迅猛发力,它既能保持收入(消费),也保留了经济活力之源,还能提高企业的投资愿意。更重要的是,保就业政策并不需要额外的财政金融能力,只需进行必要的政策优化就能达成。

(五)央行突破传统边界成为市场参与者

从欧盟和英国应对新型冠状病毒突发危机的实践来看,央行的角色已经突破傳统角色边界,在必要的时候也可以“亲自下场”充当金融市场的直接参与者。在应对危机期间,央行主要通过资产购买直接参与金融市场。如欧洲央行在2020年3月新冠疫情严峻的时候,前后两次宣布进行包含公司债券、商业票据在内的资产购买,为受危机影响严重的企业精准投放将近9000亿欧元的天量流动性,帮助企业渡过最困难的时刻。到2020年6月,欧洲央行将资产购买增至13500亿。换言之,在3个月之内,欧洲央行通过直接市场参与,精准投放了超过20000亿欧元的流动性。从镜鉴意义上看,提高财政金融政策应对突发危机有效性的关键在于短时间内精准地释放天量流动性。这就要求央行有创新地作为,而不能囿于传统的条条框框中。

(六)救助方法由偏重债务偿还转向债股并用

传统上,财政金融政策纾困的主要目的是解决债务偿还问题,通过流动性提供和成本降低,帮助有发展潜力但因突发危机而出现流动性困难的企业免受破产冲击。落实到具体工具上,主要是贷款、降息、担保、直接补助等。欧盟和英国应对新冠突发危机的实践表明,债股并用能达到更大的政策效果,尤其是在推动结构转型方面,股权工具能发挥更大的作用。如:匈牙利开发银行为有潜力但陷入新冠突发危机的中小企业提供直接股权融资;德国运用公共资金购入陷入新冠突发危机的国有股份,通过公共风险投资为陷入危机的初创企业解困;欧盟的下一代复苏计划主要依靠6大计划的股权投资促进中小企业的绿色化和数字化转型。在纾困之际,借助股权投资,可以通过公司治理机制,从根本上改变中小企业的发展方向,从而改变未来企业竞争力的版图。从镜鉴意义上看,在应对危机时,可以对已有金融资源和金融体系进行调整,集中资源组建转型基金,用股权工具并购、重组、投资,更好地达到既纾困又促进转型的双重目标。

参考文献:

[1]AUERBACH A J,Gorodnichenko Y.Fiscal Multipliers in Recession and Expansion[M].Chicago:University of Chicago press,2012:63-98.

[2]MAHFOUZ S,HEMMING R,KELL M.The Effectiveness of Fiscal Policy in Stimulating Economic Activity:A Review of the Literature[EB/OL].(2002-12-01)[2023-03-31].https://papers.ssrn.com/sol3/papers.cfm?abstract_id=880868.

[3]CHINN D,KLIER J,STERN S,TESFU S.Safeguarding Europe's livelihoods: Mitigating the employment impact of covid-19[EB/OL].(2020-05-01)[2023-03-31]. https://www.mckinsey.com/industries/public-sector/our-insights/safeguarding-europes-livelihoods-mitigating-the-employment-impact-of-covid-19.

[4]JUERGENSEN J,GUIMON J,NARULA R.European SMEs amidst the COVID-19 crisis:assessing impact and policy responses[J].Journal of Industrial and Business Economics,2020(47):499-510.

[5]REVOLTELLA D,MAURIN L,PAL R.EU firms in the post-COVID-19 environment[EB/OL].(2020-06-23)[2023-03-31].https://cepr.org/voxeu/columns/eu-firms-post-covid-19-environment-investment-debt-trade-offs-and-optimal-sequencing.

[6]金碚,原磊.德国金融危机救援行动的评析及对中国的启示[J].中国工业经济,2009(7):26-33.

[7]STEINBERG P,LUTHEN H,GEHRING L,SCHULZ-BIANCO D. Der Wirtschaftsstabilisierungsfonds——eine(Zwischen-)Bilanz[J].Wirtschaftsdienst,2022,102:199-203.

[8]ANNETTE L.The development of Horizon Europe[J].Impact,2021(4):30-31.

[9]李舒沁.欧盟支持中小企业数字化转型发展政策主张及启示[J].管理现代化,2020,40(5):65-68.

[10]郑春荣,金欣.欧盟数字主权建设的背景、路径与挑战[J].当代世界与社会主义,2022(2):151-159.

[11]HURLEY J,KARMAKAR S,MARKOSKA E,et al.Impacts of the Covid-19 Crisis: Evidence from 2 Million UK SMEs[EB/OL].(2021-06-11)[2023-03-31].https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3868881.

[12]JOHN G.The monetary policy strategy of the Bank of England in 2020–21: An assessment[J].Economic Affairs,2023(43):53-72.

[13]李欣.新冠疫情冲击下英国财政政策的调整及启示[J].财经问题研究,2020(12):125-133.

[14]颜梦洁.新冠肺炎疫情期间各国财政政策的实践、特征与思考[J].经济研究参考,2020(13):29-43.

[15]COWLING M,NIGHTINGALE P,WILSON N.COVID-19 lending support and regional levelling up:evidence from UK loan guarantee schemes[J].Regional Studies,2023:1-16.

[16]SAMIRI I.Firm Indebtedness, Investment and Productivity[J].Covid-19 and Productivity,2022(34):34-46.

[17]GARTNER L,MAREK P.The impact of German public support transfers on firm finance: Evidence from the Covid-19 crisis[EB/OL].(2022-07-11)[2023-03-31].https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4156119.

[18]PAL R,LALINSKY T.Efficiency and effectiveness of the COVID-19 government support:Evidence from firm-level data[EB/OL].(2021-06-06)[2023-03-31].https://ideas.repec.org/p/zbw/eibwps/202106.html.

[19]JIBRIL H,ROPER S,HART M.Covid-19, business support and SME productivity in the UK[EB/OL].(2021-06-22)[2023-03-31].https://www.productivity.ac.uk/wp-content/uploads/2021/06/COVID19-business-support-and-SME-productivity-in-the-UK-FINAL.pdf.

The EU and the UK's Fiscal and Financial Rescue Policies for Small and Medium-sized Enterprises and Their Referencing

Shi Xiaojun,Tian Wenjun,Tang Songtao

(Renmin University of China,Beijing 100872,China)

Abstract:The fiscal and financial rescue policies for small and medium-sized enterprises adopted by the EU and the UK in response to sudden crises with high uncertainty and sustained impact include two aspects:Firstly,a policy combination that ensures employment and prevents liquidity crises,serving the goal of“survival preservation”;Secondly,utilizing crisis management opportunities to implement“transformation promotion”incentive policies that promote the green and digital transformation of SMEs. The European Union's liquidity guarantee policy has effectively prevented the large-scale bankruptcy of SMEs. In contrast,the UK's job retention program and other employment security policies have played a significant role in stabilizing employment,alleviating the lack of liquidity in the service industry,promoting capital equipment investment,and maintaining the vitality of enterprises. The following points are considered to be of value:establishing a balanced and resilient approach to policy design;rationalizing the stratification and allocation of financial resources for bailout;leveraging crisis management to promote structural transformation;increasing the strength of job preservation policies;innovative central bank action;and structuring transition funds to increase the use of equity instruments.

Key words:emergent crisis;SMEs;bailout;fiscal and financial policies;economy recovery

責任编辑:刘有祥 李祖杰