北交所助力中小企业成长的实证研究

2023-08-01张峰王晨悦邢秀芹彭爱美

张峰 王晨悦 邢秀芹 彭爱美

[摘 要] 设立北交所是完善我国多层次资本市场的关键一步,并且为创新型中小企业发展提供了新的支撑。北交所的设立对企业的助力效果一开始便受到社会各界的广泛关注。本文基于北交所上市企业财务数据,利用双重差分模型分析企业通过北交所挂牌上市前后投资价值的变化。研究发现,北交所的设立显著提高了上市企业的投资价值。从行业角度来看,受到北交所助力的行业从小到大依次为制造业、科学研究和技术服务业以及其他行业;从地域层面来看,北交所对经济发达地区的上市企业助力效果更明显。文章最后提出了北交所助力中小企业进一步发展的政策建议。

[关键词] 北交所;中小企业;投资价值;双重差分模型

[中图分类号] 中图分类号F276.3 [文献标志码]文献标志码 A [文章编号] 1672-4917(2023)04-0083-12

一、引言

科技创新能力是支撑企业不断发展的动力,同时也是企业的核心竞争力。中小企业作为我国经济的中坚力量,承担着就业、税收的重任,对推动经济可持续性发展有重要意义,但由于信息不对称、风控能力差以及自身缺乏硬实力等限制,中小企业长期面临融资和发展方面的困境。为支持创新型中小企业的发展,国家也相继出台各项政策举措,助力其健康快速发展,继沪深交易所之后,由深圳交易所划分出的中小板、创业板,由上海交易所划分出的科创板以及独立于沪深股市之外的新三板陆续推出,都不同程度对中小企业在资本市场的发展起到了推动作用,但中小企业的融资困境仍未得到有效解决。2021年9月2日,习近平总书记在中国国际服务贸易交易会全球服务贸易峰会上宣布,“继续支持中小企业创新发展,深化新三板改革,设立北京证券交易所,打造服务创新型中小企业主阵地”[1]。北京证券交易所(以下简称北交所)于次日正式注册成立,并于2021年11月15日开市。

截至2022年8月底,北交所已有105家中小企業挂牌上市,总市值接近2000亿元,上市企业广泛分布于各个行业,覆盖我国23个省市。大量投资者的加入和资金涌入为中小企业市场注入活水,提高了流动性,同时为市场带来了更多的投资机会和发展空间。半年多来,北交所的稳步运行已经初见成效,我国多层次资本市场得到了进一步完善,同时中小企业的发展环境有了明显改善。

北交所的设立是中央着眼于构建新发展格局、立足双循环发展模式、推动资本市场发挥投融资功能并支持中小企业创新发展的重要举措。北交所在筹备成立之初便得到社会各界的广泛关注,目前,多家优质中小企业已经通过北交所上市,那么,北交所对企业的助力效果如何?这一政策的实施是否真正缓解了中小企业的融资困境,促进了中小企业的成长,提高了中小企业的投资价值呢?本文以截至2022年8月底的105家上市企业为样本,利用上市企业的财务数据,从投资价值角度出发构建模型,探究北交所设立的具体效果。

二、文献综述

(一)关于北交所发挥作用的研究

当前国内对北交所的研究受限于其成立时间较短,主要围绕北交所的设立规则以及其对我国资本结构和中小企业的贡献展开。在多层次资本市场中,北交所的设立贯通了我国的场内外市场,形成了新格局,有利于为企业全生命周期融资需求提供资金帮助[2](乔永远等,2022)。但是,北交所的发展面临着两层关系的挑战:与沪深交易所错位发展、互联互通的关系以及与新三板的统筹协调的关系,这两层关系在资本市场结构中制约着北交所的未来定位[3][4](陈洁,2021;张小燕,2021)。从资本市场创新发展角度出发,北交所不仅能够对已经挂牌上市的中小企业有所助力,通过以优质企业作为标杆,中小企业内部将形成良性循环,对将要并且有希望加入北交所的中小企业进行正向引导,对我国经济的普惠发展也将有所推进[5](田利辉,2022)。张晓燕(2021)认为北交所作为服务创新型中小企业的主阵地,对中小企业融资难、融资贵难题有缓解作用,资本市场能够更好地发挥功能作用,让更多“专精特新”企业得到多层次资本市场的助力,迎来更高质量的发展[6]。北交所的新规在对投资者的保护和准入门槛的降低上有显著的体现[7](陈洁,2021),同时相关制度也表现出明显的灵活性与针对性[8](郝臣,2022)。

在关注北交所发挥作用的同时,也应关注未来可能面临的问题,在与沪深交易所错位多元化发展的同时,三家交易所仍有出现恶性竞争和资源争夺的可能,这对监管层的监管以及后续规则、机制的制定提出了挑战[9](张跃文,2021);为扶持中小企业成长而设立的新三板,由于侧重对融资方的保护以及市场流动性的限制,导致实际运行与设立初衷发生偏移,并没有实质性地解决中小企业融资难的问题,这就要求北交所在发展的同时吸取教训,设置合理的规则,形成资本市场对中小企业助力的正向循环[10](乔永远等,2022)。

(二)关于资本市场对中小企业成长助力的研究

在中小企业发展过程中,我国资本市场在制度规划、政策支持以及实际操作中都给予了支持。朱武祥等(2020)[11]以疫情时期作为切入点发现,中小微企业在面对外部环境变化的冲击时,受到的负面影响更大,政府应对状况表现出速度快、范围广及效率高的良好态势,但也存在机制、体制不匹配的状况。在多层次资本市场方面,通过市场化配置和风险定价机制对各个阶段企业提供多样化支持,股票市场中小板、创业板、科创板和新三板的逐步设立使得中小企业融资难问题得到一定改善(李连山等,2021)[12]。闫琰等(2022)发现,注册制的实施有助于提升资本市场对中小企业的服务和效率,同时在融资难问题上也能够提供一定帮助[13]。唐志武等(2020)以吉林省为例,研究了中小企业在直接融资过程中的问题,发现企业自身限制、渠道选择以及融资理念都会影响中小企业直接融资[14]。曹虹剑等(2022)在研究中发现,“专精特新”企业是我国高质量发展的重要部分,我国相继实施的创新政策能够提升“专精特新”企业的创新质量[15]。王媛(2016)则从宏观角度出发,认为当前我国资本市场直接融资功能仍存在不足,但通过资本市场挂牌上市能够显著改善中小企业的融资环境,同时正向促进企业的信贷融资能力[16]。杨松令等(2021)以新三板企业为样本,研究了新三板的转板机制对企业可持续增长的影响,发现企业利用分层制度和转板机制能够实现自我成长[17]。鄢伟波等(2019)同样得出分层制度能够对企业的流动性进行提升的结论,而做市商制度对企业流动性的影响与做市商的数量呈正相关关系[18]。陈辉、顾乃康(2017)也对新三板做市商制度进行研究,在得出做市商制度能够提升流动性的结论之外还发现,该制度可以通过一定机制提升公司的证券价值[19]。

(三)关于企业投资价值衡量维度的选择

传统的企业投资价值是指企业资产对于具有明确投资目标的特定投资者或某一类投资者所具有的价值(王超发等,2021)[20],对企业投资价值的衡量多从财务指标、股票收益率或者现金流贴现额三个维度出发。其中,财务指标最为普遍,王文嘉、张屹山(2014)研究了我国房地产政策与公司投资价值的关系,得出上市公司股票投资价值与宏观政策调控之前存在必然联系的结论,同时指出了不同阶段能够衡量投资价值的财务指标[21]。牛芳等(2014)以A股林业上市企业为样本,利用模糊综合评价法通过财务指标对企业投资价值进行排名,结论与股价走势基本吻合,同时指出,利用财务指标进行衡量时对企业披露数据的真实性提出了要求[22]。王广斌(2004)在利用财务指标对企业投资价值衡量的研究中认为,财务指标是投资者对企业分析判断的主要依据,通过对财务指标的分析能够找出具有投资价值及潜力的企业[23]。赖晓聪、陈凡(2013)和陈哲(2002)同样利用财务指标对企业投资价值进行衡量,认为盈利能力和长期偿债能力是衡量投资价值的重要维度 [24][25]。王超发等(2020)在研究创新方式对企业投资价值的影响时,将企业投资价值用股票收益率进行衡量,发现企业创新方式与投资价值呈显著正相关关系[26]。林颖华(2018)选择现金流贴现模型对电商企业的投资价值进行衡量[27]。

通过对现有文献的梳理可以发现,当前对于北交所的研究仍处于规则解读和发挥作用研究的阶段,对于北交所助力中小企业成长鲜有实证研究;资本市场对中小企业的助力研究多选用新三板市场的企业为样本,缺少以北交所的上市企业为样本的研究;对于企业投资价值的衡量采用财务指标、股票收益率或者现金流贴现额三个维度进行衡量,其中,财务指标最为普遍,能够较为准确地刻画企业未来的投资价值。

本研究贡献主要体现为:(1)新的研究主体:对于资本市场助力中小企业成长的研究,以往文献多选用新三板企业为主体,将服务我国中小企业的重要机构北交所作为研究对象能够代表我国资本市场助力中小企业的最新成果。(2)新的研究视角:与现有对于北交所的研究视角不同,本文立足于中小企业角度,实证分析企业通过北交所上市前后投资价值的变化,丰富了北交所助力中小企业成长的实证研究,本文还将样本按照所处地域及行业进行划分,分析不同企业受北交所影响的大小,使得北交所的设立效果更加具体,为北交所今后对不同企业采取不同的助力方式提供参考。

三、新规解读与研究假说

(一)北交所新规解读

北交所定位于服务创新型中小企业,是专为创新型中小企业提供上市渠道的证券交易所,与沪深交易所形成错位发展。北交所新规在保持与沪深交易所同步治理标准的前提下,吸取之前主板市场的经验,打造了与创新型中小企业相适配的一套规则。对比《北京证券交易所股票上市规则(试行)》、新三板上市规则后可以发现,北交所整体平移了新三板精选层的各项基础制度。将其与创业板、科创板的规则横向对比后可以发现,北交所新规更突出了为创新型中小企业服务的特点,对创新型中小企业的上市交易体现出明显的针对性与包容性。

对于北交所新规的解读通过以下几点展开:上市准入方面,北交所对企业市值及盈利性指标要求明显降低,但结合创新型中小企业高成长性的特点,对加权平均净资产收益率以及营业收入增长率有了单独的规定,这既体现出北交所对中小企业的包容性,与北交所服务更早期和更小企业的宗旨相契合,也对企业的成长性有了更高的要求;股权方面,北交所对股权减持的时间约束更加宽松,减少了重要人员必要的持股时间;股权激励方面,北交所扩大了上市企业在有效期内的股权激励计划股票总数占比,通过加大股权激励额度,鼓励支持中小企业的持续健康成长;退市规则方面,将交易类强制退市的考核周期由120个交易日缩短为60个交易日,加快了劣质企业的出清速度,推动市场良性发展。北交所新规着重围绕企业创新能力做了许多规定,结合科创板的经验,北交所对中小企业创新能力的界定鎖定在累计研发投入占比和绝对研发投入金额两个维度,“专精特新”的属性在新规中尽数体现。这既有利于市场筛选出能力和潜力兼具的创新型企业,也能切实帮助该类企业在市场中健康稳步发展。

(二)提出假设

北交所的设立为中小企业提供了向社会公众直接融资的平台,相较于中小企业在初创期融资依赖的风投机构,拥有了公共产品及政策导向的属性[28](徐文鸣等,2022),对即将上市的企业采取有的放矢的规则约束,也为中小企业提供了更加畅通的发展通道。另外,北交所吸引的优质投资者及大量资金能够加速企业发展,因此,北交所的成立对企业发展及投资价值提升有一定帮助。通过降低准入标准、但严格其他必要条件的方式为我国创新型中小企业营造了更加适合的发展环境。

研究证明,股权融资能显著提升企业的盈利能力[29](于津平等,2016),而融资约束对企业的投资以及绩效均有负向调节的表现[30](郭丽丽,2021),良好的融资渠道和宽松的融资环境是助力企业成长的重要因素。北交所的设立初衷就是营造适应中小企业发展的场所,北交所设立后,中小企业的融资环境得到改善,融资渠道得到拓宽,企业成长有了支撑,企业的投资价值也将得到提高。

根据以上分析,提出本文假设1。

H1:北交所成立后,通过北交所的政策支持及对中小企业融资环境的改善,北交所上市企业得到良好运行,企业投资价值得到提升,北交所的设立对企业投资价值具有正向促进作用。

从行业分布看,截至2022年8月底,北交所105家上市企业覆盖8个一级行业,26个二级行业。其中,按照国家分类标准,这105家企业主要分布在制造业、科学研究和技术服务类行业。其中制造业占比将近一半,这与北交所特定的服务对象有关,制造业常涉及创新、技术,与其他行业相比更注重创新和研发。而在二级行业分类中,科技推广和应用服务行业企业数量最多,共14家,电气机械和器材制造行业9家、研究和试验发展行业8家、软件和信息技术服务行业5家、医用制造行业5家。从行业分布可以看出,北交所上市企业的行业覆盖面广,并且多为重创新、重研发的创新型企业。

从地域分布看,截至2022年8月底,北交所105家企业地域分布高集中度,企业多分布于华北及长三角地区。按照注册地划分,北交所上市企业遍及全国23个省市,其中,江苏、广东分别拥有18、14家企业,北京和山东各拥有11家企业,来自这四大经济发达省市的企业占北交所上市企业的半数还多。

不同行业的发展机制各不相同,不同行业中企业的抗风险能力和盈利周期也体现出差异,因此,在样本的百余家企业中,北交所对不同行业企业的助力可能产生不同的效果。另外,企业的发展不单单取决于自身,数字化程度[31](李彦龙等,2022)、高铁网络[32](马涛等,2020)、全国文明城市[33](郑文平等,2016)等因素都会对企业绩效有显著影响,而这些因素归根结底是由于城市的经济发展状况不同所导致的。据此推断,位于不同省市的企业,由于各地经济状况的差异导致影响企业发展的环境有所区别,从而使处于不同地域的企业受到北交所政策支持的效果也有差异。根据以上分析,提出本文假设2。

H2:北交所对不同行业和地域的企业助力效果存在异质性。

四、研究设计

(一)模型构建

双重差分(DID)模型能够在将“前后差异”和“有无差异”有效结合的同时排除其他因素的影响对政策实施效果进行评价,并且巧妙地避开内生性的困扰。双重差分模型也是国内外对政策效果评估广泛应用的一种计量方法,不同学者通过该模型利用宏观及微观数据对各类政策的实施效果进行评价[34](陈林等,2015)。北交所的设立,一方面,可能对企业通过北交所上市前后状态产生影响;另一方面,对企业是否通过北交所上市也可能产生差异。基于这两类“前后”和“有无”差异的回归分析,通过模型排除其他因素的干扰,最终得到这一政策实施给企业带来的真实影响。因此,本文将“北交所设立”视作一项准自然实验,通过双重差分的方法从事后分析 “北交所设立”对中小企业成长的促进效应,为我国资本结构的完善提供参考和依据。

本文将北交所上市的105家企业作为实验组,选择与这105家企业经营环境、国家政策及企业定位均较为相似的专精特新“小巨人”企业作为对照组,利用财务指标从投资价值角度进行评估。基于此,文章构建如下双重差分模型:

Yi,t =Z0+Z1Treatedi,t × Posti,t +λXi,t+γt+μi+εi,t。

其中,Y为被解释变量,本文将被解释变量设置为企业投资价值维度,具体指标用每股净资产表示。i为企业性质,t表示事件。Treatedi,t为分组变量。Treated=0时,代表实验组——在北交所挂牌上市的企业;Treated=1时,则表示不是通过北交所上市企业的对照组。Post表示政策实施时间效应,以北交所正式挂牌成立为政策实施时点。由于北交所于2021年9月3日正式成立,故当Post=1时,表示北交所正式成立后时间段;当Post=0时,表示北交所成立之前。Treated × Post为解释变量,即政策实施的交乘项,用于表示目标企业通过北交所挂牌上市。Treatedi,t × Posti,t為第i个企业第t时期是否在北交所上市的虚拟变量;为克服实验中的内生性问题,用Xi,t表示实验中设置的控制变量(销售净利率、流动比率、资产负债率等),γt为时间固定效应,μi为个体固定效应,εi,t为随机扰动项。

(二)样本及数据来源

1.数据来源

本文选取在北交所正式挂牌上市的105家上市企业以及专精特新“小巨人”85家上市企业2018—2022年的季度报表作为样本,剔除缺失数据较为严重的样本后,最终得到实验组样本量1171个、对照组样本量1169个。本文中各变量数据主要来源为RESSET数据库、同花顺上市企业财务报表手动录入,用stata16.0软件对相关数据进行分析。

2.数据选取

北交所于2021年9月3日正式成立,因此,将该时间点作为政策实施的时点,选取2018年第一季度至2021年第三季度作为冲击前的样本区间,2021年第四季度至2022年第一季度作为政策冲击后的样本区间,共17个区间。同时,以北交所上市企业季度财务数据作为实证研究对象(北交所于2021年9月成立,距今时间间隔较短,因此选取上市企业季度数据作为参考)进行DID双重差分实验。

在实验中,本文选取专精特新“小巨人”企业作为研究的对照组。分组依据如下,工信部在2018年发布了《关于开展专精特新“小巨人”企业培育工作的通知》的文件,2021年,专精特新“小巨人”企业这一概念首次通过中共中央政治局会议被提至国家战略层面,通过筛选具有“专业化、精细化、特色化、新颖化”特点的中小企业来促进我国资本市场的发展。北交所作为服务创新型中小企业的平台,在为已加入的企业服务的同时也在吸引其他有潜力的企业加入,当前已有专精特新“小巨人”企业向北交所集结的趋势。综合来看,专精特新“小巨人”企业与北交所上市企业在企业规模、成长环境、自身特点以及发展趋势方面具有高度的相似性。北交所的成立,为在北交所挂牌的企业(即本次实验的实验组)提供了新的发展环境及政策支持,而被选为对照组的企业并没有受到这一外生政策冲击的影响。因此,本文设定北交所企业为实验组,与专精特新“小巨人”企业进行对照,来检验北交所的成立作为一项外生政策所带来的冲击对企业投资价值有无影响。

3.变量选取

(1)被解释变量。上市企业公开披露的财务数据是投资者获取目标企业信息的主要路径之一,同时企业的投资价值无疑是投资者最为关心的问题。学者们在利用财务指标对企业投资价值进行衡量时,多选择每股净资产作为衡量指标。对于股东权益大于零的企业而言,每股净资产反映的是企业清算时股东所能获得的价值份额,是支撑股票市场价格的重要基础,同时,它也常被用作衡量企业盈利能力的指标,而企业盈利能力以及其潜在的盈利能力都能够被当作衡量企业投资价值的核心内容[35](王广斌,2004)。陈敏等(2000)对每股净资产进行分析后认为,每股净资产能够代表企业的经济实力与估值能力,是财务数据中对企业投资价值进行衡量的重要指标[36]。因此,从某种意义上讲,可以从财务数据角度衡量企业的投资价值[37](Mary & William & Wayne,1998)。

既往研究中,柯剑等(2010)将每股净资产作为衡量企业投资价值的重要参考指标[38];陆正飞等(2002)在利用财务指标对企业投资价值评定的研究中,认为每股净资产能够反映企业的成长性和发展趋势,并将其解释为企业投资价值的主要指标之一[39];南开大学公司治理评价课题组(2010)在研究上市企业治理指数与企业绩效的关系时,将每股净资产作为衡量股本扩张能力维度的指标,并发现每股净资产与企业治理指数呈显著正相关的关系[40];宋献中等(2001)以每股净资产的波动幅度作为评价资产质量的标准[41];于洋、赵璟(2017)将每股剩余收益和每股净资产与股价作为研究对象,在探究两种变量之间的相关性后发现,财务指标中每股剩余收益和每股净资产均对股价有很强的解释力度,且每股净资产的相关性更强[42];赖晓聪、陈凡(2013)同样对证券的投资价值进行了研究,并设置多个维度对投资价值进行衡量,其中利用每股净资产来对企业股本扩展能力进行解释,作者认为每股净资产能够衡量企业破产时股票的价值,同时在对企业进行价值投资时作为参考指标[43]。本文从财务数据出发,对北交所挂牌企业进行研究,将每股净资产作为衡量企业投资价值的变量。每股净资产是期末净资产(即股东权益)与年度末普通股股份总数的比值,计算公式为:

每股净资产=(年度末股东权益总额-优先股权益)/年度末普通股股数*100%

(2)解释变量。本文选择双重差分模型对北交所设立这一外生政策效果进行检验,因此,本文实证研究中唯一解释变量为政策的交乘项Treatedi,t × Posti,t。

(3)控制变量。企业投资价值与公司自身经营状况有很大关系,本文参考参考马丽与杨保华(2022)[44]、韩永辉等(2019)[45]、王超发等(2020)[46]对企业投资价值的研究,从企业偿债能力、盈利能力、投资价值等角度出发,选取净利润、基本每股收益、销售净利率、净资产收益率、流动比率、速动比率、资产负债率作为DID实验的控制变量。

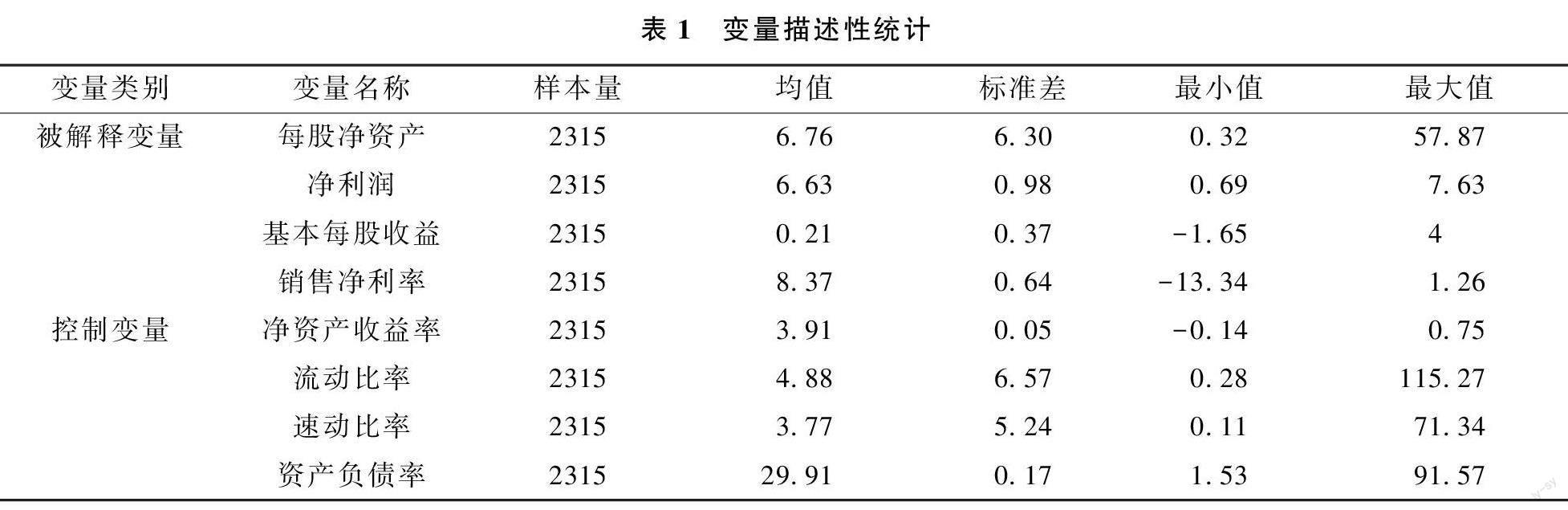

(三)描述性分析

表1报告了本文选取样本各项指标统计状况,样本企业间各指标表现出显著的差异性,每股净资产和流动比率在标准差和最大值、最小值之间表现出最为明显的差异,说明中小企业在经营时的个体间差异较大,会受到政策环境各个方面的影响。同时,也能从侧面反映出企业的盈利状况和资产质量的差别。

五、实证检验

(一)基准回归结果

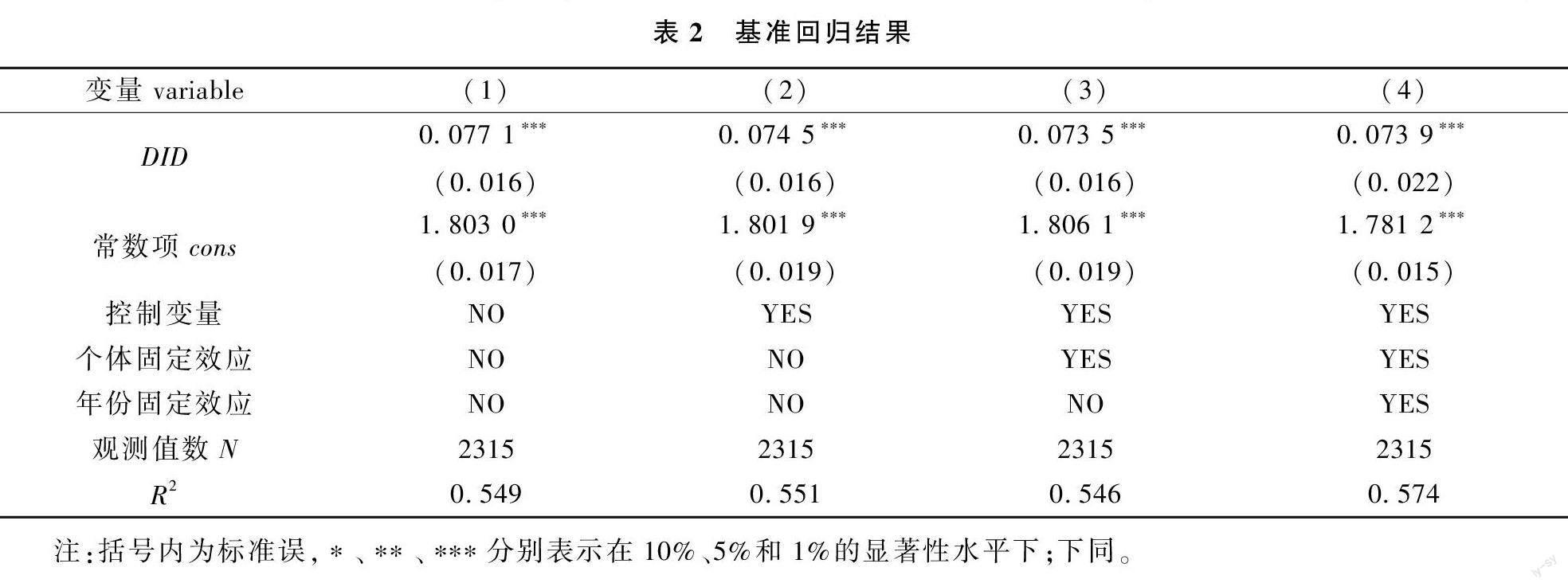

本部分通过构建双重差分模型(DID)来评估北交所的设立对上市企业的影响,基准回归结果如表2所示。

变量(1)—(4)中逐步依次加入了控制变量及个体和年份固定效应,被解释变量为代表企业投资价值的变量——每股净资产。结果表明:无论是否加入控制变量以及个体、年份的固定效应,本文所关注的回归系数均显著为正,说明北交所的设立对上市企业投资价值有明顯的推动作用,即随着北交所的设立,在北交所上市的企业投资价值有所提高,这一结论验证了本文假设1。

(二)稳健性检验

使用DID模型评估政策效应需要满足同质性假设和随机性假设,这是政策效应成立的前提。同质性假设是指在没有政策冲击的情况下,实验组和对照组具有相同变化趋势;随机性假设意味着实验选取的政策冲击来自外部,且政策对象的选取具有随机性。因此,本文进行一系列稳健性检验,以保证北交所设立这一外生政策效应估计结果的可靠性。

1.平行趋势检验

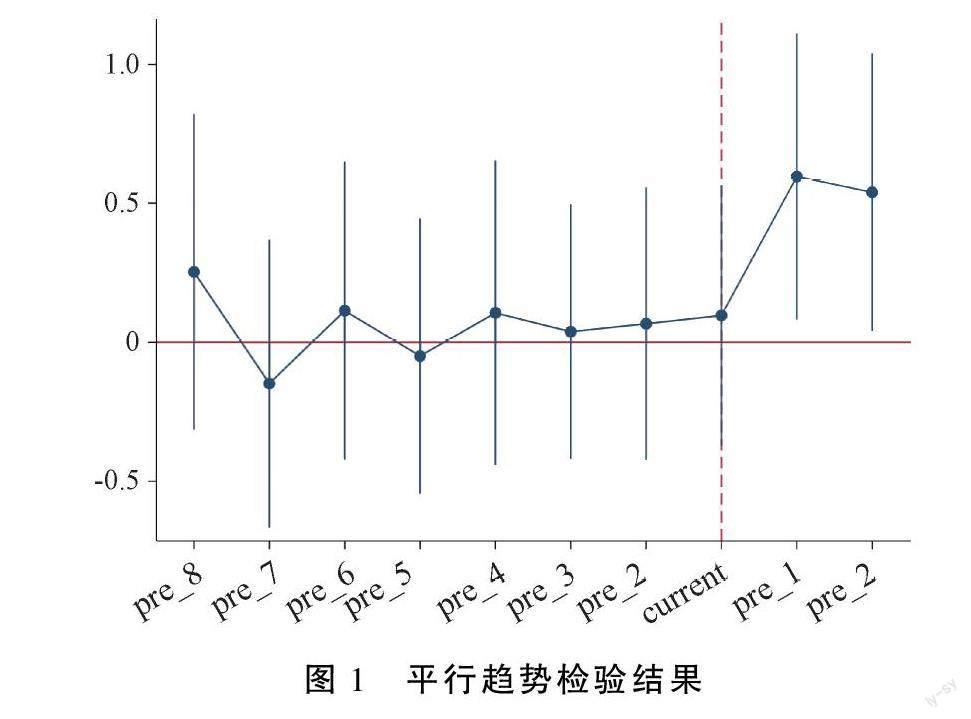

双重差分模型需要同质性假设的成立作为前提,即对照组和实验组在政策实施前具有相同的趋势,如果数据不满足同趋势的前提,最终得出的回归结果将不具参考价值,出现偏差。因此,在进行基础回归前,模型需要通过平行趋势检验。在基础回归的结果分析中,本文验证了北交所设立对上市企业投资价值的促进效应。在这一部分,本文采取事件研究法对数据进行平行趋势检验,参照Ferrara等(2008)[47]的做法,由于本文数据跨度共17个时间间隔,因此,对数据进行缩尾处理。结合北交所设立的具体时间,以北交所正式设立前一期作为基期,选取成立前八个季度及成立后两个季度引入虚拟变量,并将设定的10组虚拟变量作为解释变量进行回归,同时将其回归系数和置信区间为95%的部分绘制如图1所示。

由图1平行趋势检验图可以直观地看出,政策发布前,样本的回归系数置信区间均穿过y=0水平线,表明估计结果并不显著,即对照组和实验组在北交所成立前具有相同的变化趋势;政策介入后,即企业通过北交所上市后,两期回归系数置信区间均不穿过y=0水平线,表明北交所的设立打破了对照组与实验组原有的共同趋势。综上所述,本文选取的实验组和对照组满足平行趋势假设,符合DID模型的政策实施前具有相同趋势的要求。

2.安慰剂检验

平行趋势检验可以依据实验组与对照组在政策实施前具有相同趋势的角度来排除数据本身的影响,但并不能排除遗漏变量以及其他因素对实验结果造成的偏差。因此,为了确保实验结果的有效性,本文选择对实验数据进行安慰剂检验。参考卢盛峰等(2021)在文章中使用的安慰剂检验方法[48],通过随机抽样的方式在样本中随机选择企业及设立时间,将其设定为实验组,其余企业则被当作伪对照组,据此构造设立时间及上市企业两个层面随机实验,之后构建伪安慰剂检验虚拟变量Treatfalsec和交叉项 Treatfalsec×Postt。根据随机抽取的原则,按照原理来说,构建的交叉项并不能够对因变量有显著影响,即安慰剂检验的回归系数不显著偏离零点的话,则代表该实验不存在遗漏变量或有其他因素对实验结果造成影响的情况。接下来对变量进行回归,为了进一步增强安慰剂检验的效力,将上述回归过程重复500次,最终得出的估计系数分布图如图2所示。

从图2可以看出,估计系数明显分布在0附近,即意味着模型设定中并未遗漏掉足够重要的影响因素,换言之,基准分析中的影响效应的确是由于北交所设立带来的结果,核心结论仍旧稳健。

3.调整政策时间

受新冠病毒疫情影响,中小企业近几年的经营变得更加艰难,因此,国家也在同期推出各类优惠政策对中小企业进行帮扶。通过基础回归发现,北交所的设立确实对中小企业投资价值有显著促进作用,但不能排除同期其他助力中小企业的政策对实验显著性造成的影响。为此,本文选择反事实实验的方法,通过改变政策时间观察在北交所未设立之前该实验解释变量的显著性,排除其他针对中小企业的政策对实验造成的误差,同时进一步验证本文实验结果的可靠性。如果实验结果同样显著,则不能确定上市企业投资价值的提升是北交所的作用结果;相反,如果改变政策冲击时间后,实验结果显著性发生变化,则能够进一步确认北交所的设立对企业投资价值的促进效应。

北交所上市企业主要来自新三板中的精选层,虽然北交所在2021年11月15日正式开市,但精选层企业的筹备远早于这一时间。2020年7月27日,新三板精选层便正式设立并开市交易,而后精选层市场平稳运行。因此,本文选择生成新的时间变量time1,表示将北交所这一外生政策提前到2020年第一季度即精选层设立前,同时生成新的交互项treated1,对数据再次进行回归,回归结果如表3所示。

回归结果显示,将政策实施提前后,核心解释变量不再显著,表明如果没有北交所设立这一政策的实施,企业的投资价值将不会得到显著提升。因此,可以推断样本企业投资价值的提升确实是由于北交所设立的原因,不是因为受其他政策的影响。该模型基本符合反事实假定。

(三)异质性分析

为深化北交所设立对中小企业成长的助力作用,本文将从企业所属行业和所处地域进行异质性分析。

1.企业所属行业的异质性分析

北交所在设立之初,便将服务对象定位为具有创新属性的“专精特新”中小企业,同时,北交所企业来源为新三板中的精选层,这些制度从起初就决定了企业的创新性质。但北交所企业有较广的行业分布,不同行业企业的经营模式和受政策的影响程度有明显差别,那么,北交所的设立是否会对不同行业的上市企业有异质性的影响呢?对此,本文参照《国民经济行业分类》将北交所上市企业按照所属行业分为三大类:第一类是在北交所占比近乎五成的制造业,第二类是科学研究和技术服务业,本文将不属于前两类的企业均划分到“其他行业”中。属于不同行业的企业受到北交所影响的检验结果见表4。

表4反映了不同行业的企业受到北交所设立这一政策的不同影响,结果显示所有类别的企业均受到了北交所设立这一政策的显著影响。具体来说,其他行业受到的助力作用更加显著,其次为科学研究和技术服务业,制造业相较而言受到政策的推动作用不及其他两类行业。这一结论验证了本文假设2之北交所对不同行业的企业助力效果存在异质性。究其原因可以总结为以下几点:首先,由于新冠病毒疫情的影响,近几年中小企业的经营受到严重打击。这三类行业中,制造业对原料的需求更大,疫情很可能造成原料供应的滞后和中断,这对制造业的流水线作业无疑有很大的冲击。并且疫情对实体经济造成的打击相对更大,制造业恐难以避免。其次,科学研究和技术服务业涉及科学研究与研发类项目,该类项目的获利具有一定的滞后性,由于北交所成立时间较短,该类企业对政策的反应可能不及其他类型企业。

2.企业所处地域的异质性分析

北交所设立之前,我国多层次资本市场集中于沪深两市,资本市场的重心主要在我国南部。北交所设立后与沪深两市形成了错位发展,同时,为北方中小企业发展提供了一定便利。曹翔等(2021)研究发现,企业的发展与其所处地域以及与交易市场的距离有显著的相关性[49],那么,北交所的设立对企业的影响是否会在不同地域的企业之间具有异质性呢?

本文将北交所上市企业按照不同地理位置进行分类,基于所在省市发达程度,将企业划分为经济发达省市和其他省市企业两大类。由于部分省市仅拥有一家企业或部分企业数据缺失较多,本文对该类数据样本进行剔除,最终得出经济发达省市涵盖44家企业,其他省市涵盖40家企业,再对分类数据进行异质性分析,回归结果如表5所示。

表5显示了北交所的设立对经济发达省市和其他省市企业投资价值的不同影响,结果表明北交所的设立对两类省市中的企业均有显著促进作用,并且对发达省市的促进作用更大。这一结论验证了本文假设2之北交所对不同地域的企业助力效果存在异质性。究其原因可以总结为以下几点:一方面,因为经济发达的省市中优质企业数量较多,推动企业之间良性竞争,企业的投资价值也在竞争中得到提高;另一方面,经济发达的省市相对来说拥有更加便利的经营环境,可以为企业带来额外的发展条件,提供的类似政策、氛围、市场等其他方面的机会更多,有了额外发展条件的加成,企业在北交所上市后发展更加迅速。人才同样是支撑企业发展的重要因素,人才流动网络对企业创新能力有积极的调节作用[50][51](孙博等,2019;孙博等,2021)。北交所定位于助力“专精特新”、有发展能力以及创新性高的中小企业,这类企业对人才的需求更加迫切,而经济发达的省市在吸引人才方面具有绝对优势。因此,北交所对经濟发达省市的企业的促进效应更加显著。相反,经济欠发达省市的发展相对缓慢,无论发展氛围、经营环境还是人才质量都逊色于经济发达省市,北交所对这类企业的促进效应相对弱一些。综上所述,无论从企业主观角度还是客观发展环境来看,位于经济发达省市的企业受到北交所的助力效果更加明显。

六、结论与政策建议

北交所的设立与沪深交易所构成了我国资本市场“三足鼎立”的结构。作为高质量创新型中小企业的培育主阵地,一方面,北交所通过包容且精准的规则条款筛选出优质企业,逐步构建适应中小企业发展的氛围,为我国资本市场提供发展的新鲜活水;另一方面,其通过打通直接融资渠道、引入高质量投资者以及创造便利的信息平台,为我国高质量创新型企业的发展提供保障。鉴于此,本文以北交所上市企业为主要研究对象,将北交所设立视作一项外生政策,探讨了该政策对企业的投资价值是否起到推动作用。

(一)结论

1.北交所的设立对中小企业的投资价值有显著的促进作用

在通过各类稳健性检验后,回归结果显示,创新型中小企业的投资价值通过北交所上市得到了显著的提高。北交所的设立为中小企业提供了直接融资的平台,这一政策能够“对症下药”,有针对性地缓解我国中小企业融资难、融资贵的痛点。同时,北交所为我国资本市场营造出活跃的投资氛围,为中小企业带去优质的资源和大量的资金,改善了企业的融资环境,通过不同方式助力企业健康高速地发展,自身投资价值得到显著提高。

2.北交所对不同行业的影响程度有差异

对不同行业的数据回归后,结果表明,北交所对不同行业企业的助力具有异质性。所有行业的企业都通过北交所上市使得投资价值得到了提高,但具体来看,不属于制造业、科学研究和技术服务业的企业最为显著,科学研究和技术服务业次之,制造业由于种种原因受到北交所这一外生政策的影响最小。究其原因,不同行业企业的经营模式和发展路径不同。制造业企业对原料的依赖更多,同时作为实体企业,近些年受到新冠病毒疫情的冲击不容忽视;而科学研究和技术服务业所经营的产品研发周期更长,对北交所助力的效果反应不及其他行业。

3.位于经济发达省市的企业受到北交所的助力更显著

异质性分析回归结果表明,北交所对不同地域的企业均有显著的促进作用,具体来看,对经济发达的省市则更显著。究其原因,经济发达省市为企业发展带来的人才、资源及环境明显优于经济欠发达省市,良好的经营环境和竞争氛围为企业加速发展创造条件。而创新型企业的发展离不开专业人员的参与,经济发达省市的人才聚集也为企业的发展提供了加成。

(二)政策建议

依据前文研究所得出的结论,对于北交所助力上市中小企业进一步发展提出如下建议:第一,北交所发展过程中应保持助力中小企业发展的主旨不偏离。我国资本市场为支持中小企业发展推出了一系列政策及优惠措施,如设立中小板、创业板、科创板、新三板等,但后期由于出现不同缺陷导致其并未实质性地推动中小企业发展。通过本文研究发现,北交所的设立确实对于中小企业投资价值有显著促进作用,因此,我国资本市场应重视北交所的发展,做好合理规划,打造适应中小企业发展的关键平台,同时吸取其他层级的失败教训,坚持围绕助力中小企业发展制定相关政策,持续发力,保障中小企业的优质发展环境。第二,北交所应注重政策的适应性。研究发现,行业和地域差异都对政策实施的效果表现出异质性,不同地域及行业的企业受到政策支持的力度也呈现不同的程度。因此,在制定相关政策时,可以对不同行业和地域的企业制定差异化的规则,精准助力中小企业发展。第三,企业应注重自身发展,顺应政策调整经营策略,在北交所的助力下最大限度地健康发展。北交所的设立初衷就是为创新型中小企业发展助力,研究证明,这一政策的实施能够为企业发展带去实质性的支持,因此,目标是通过北交所上市的中小企业应该坚持科研创新,大力发展自身,顺应北交所规则,在资本市场蓬勃发展的大背景下依托北交所的助力更加快速健康地发展。

[参考文献]

[1] 习近平:《在2021年中国国际服务贸易交易会全球服务贸易峰会上的致辞》,《人民日报》2021年9月3日,第1版。

[2][10] 乔永远、孔祥、陈敬:《北交所与多层次资本市场建设》,《中国金融》2022年第1期,第79—80页。

[3][7] 陈洁:《北交所的定位及未来》,《中国金融》2021年第18期,第71—73页。

[4][6] 张晓燕:《北交所新规如何助力“专精特新”中小企业发展》,《人民论坛》2021第29期,第72—75页。

[5] 田利辉:《北交所对中国资本市场创新发展的影响分析》,《人民论坛》2022年第8期,第62—65页。

[8] 郝臣:《北交所上市公司治理状况解析》,《审计观察》2022年第4期,第18—23页。

[9] 张跃文:《北交所对A股市场的结构性影响》,《中国金融》2021年第23期,第62—63页。

[11] 朱武祥、张平、李鹏飞等:《疫情冲击下中小微企业困境与政策效率提升——基于两次全国问卷调查的分析》,《管理世界》2020年第4期,第13—26页。

[12] 李连山、陈文虎:《资本市场支持中小微企业发展》,《中国金融》2021第24期,第27—28页。

[13] 闫琰、王娴:《多层次资本市场服务中小企业》,《中国金融》2022年第11期,第53—54页。

[14] 唐志武、刘欣:《吉林省科技型中小企业直接融资问题研究——基于三维结构模型视角》,《税务与经济》2020年第2期,第106—112页。

[15] 曹虹剑、张帅、欧阳峣等:《创新政策与“专精特新”中小企业创新质量》,《中国工业经济》2022年第11期,第135—154页。

[16] 王媛:《资本市场支持中小企業融资的作用机制:直接融资抑或增进信贷》,《南方金融》2016年第6期,第39—46页。

[17] 杨松令、石倩倩、刘亭立等:《新三板企业转板能否促进企业可持续增长?——基于研发投入的中介效应分析》,《数理统计与管理》2021年第3期,第450—462页。

[18] 鄢伟波、王小华、温军:《分层制度提升新三板流动性了吗?——来自多维断点回归的经验证据》,《金融研究》2019年第5期,第170—189页。

[19] 陈辉、顾乃康:《新三板做市商制度、股票流动性与证券价值》,《金融研究》2017年第4期,第176—190页。

[20] 王超发、杨德林:《期望绩效反馈效果对企业投资价值的影响 ——R&D创新方式和市场竞争的情境效应》,《系统管理学报》2021年第6期,第1168—1176页。

[21] 王文嘉、张屹山:《我国房地产政策调整对上市公司股票投资价值的影响——基于DEA-DA方法的研究》,《管理世界》2014年第10期,第174—175页。

[22] 牛芳、王文寅、张克勇:《我国A股上市公司投资价值分析——以林业类上市公司为例》,《经济问题》2014年第6期,第98—100页。

[23][35] 王广斌:《上市公司财务指标分析与投资价值判断》,《经济问题》2004年第7期,第59—61页。

[24][43] 赖晓聪、陈凡:《基于价值投资的证券市场相关研究和回归分析以及应对策略》,《财经理论与实践》2013年第1期。第26—29页。

[25] 陈哲:《中国上市公司治理结构与财务绩效相关性的实证分析》,《西南民族学院学报(哲学社会科学版)》2002年第8期,第35—38页。

[26][46] 王超发、郭宏、杨德林:《创新方式会影响企业投资价值吗?——基于冗余资源的调节效应验证》,《统计研究》2020年第7期,第3—14页。

[27] 林颖华:《基于自由现金流量表的电商企业投资价值分析》,《财会通讯》2018年第5期,第3—6页。

[28] 徐文鸣、张隋、张新悦:《北交所精准服务“专精特新”企业的实施路径》,《审计观察》2022年第4期,第24—27页。

[29] 于津平、许咏:《股权融资对企业经营绩效的影响——基于战略性新兴产业上市公司的研究》,《东南大学学报(哲学社会科学版)》2016年第6期,第88—94页。

[30] 郭丽丽、徐珊:《金融化、融资约束与企业经营绩效——基于中国非金融企业的实证研究》,《管理评论》2021年第6期,第53—64页。

[31] 李彦龙、彭锦、罗天正:《数字化、溢出效应与企业绩效》,《工业技术经济》2022年第3期,第25—33页。

[32] 马涛、常晓莹、黄印:《高铁网络接入、企业绩效提升与创新促进——基于准自然实验的上市公司样本分析》,《经济与管理研究》2020年第3期,第106—116页。

[33] 郑文平、张冬洋:《全国文明城市与企业绩效——基于倾向性匹配倍差法的微观证据》,《产业经济研究》2016年第5期,第37—46页。

[34] 陈林、伍海军:《国内双重差分法的研究现状与潜在问题》,《数量经济技术经济研究》2015年第7期,第133—148页。

[36] 陈敏、曹海峰:《每股净资产解析》,《审计理论与实践》2000年第10期,第45—46页。

[37] Mary E Barth, William H Beaver, Wayne R Landsman: “Relative valuation roles of equity book value and net income as a function of financial health”, Journal of Accounting and Economics, Vol.25,No.1,1998,pp.1-34.

[38] 柯剑、王纪平:《基金重仓持股与上市公司内在价值的相关性研究》,《北京工商大学学报(社会科学版)》2010年第3期,第91—98页。

[39] 陆正飞、施瑜:《从财务评价体系看上市公司价值决定——“双高”企业与传统企业的比较》,《会计研究》2002年第5期,第18—23页。

[40] 南开大学公司治理评价课题组:《中国上市公司治理状况评价研究——来自2008年1127家上市公司的数据》,《管理世界》2010年第1期,第142—151页。

[41] 宋献中、高志文:《资产质量反映盈利能力的实证分析》,《中国工业经济》2001年第4期,第78—81页。

[42] 于洋、赵璟:《股价泡沫检验及财务指标与股价的相关性研究》,《统计与决策》2017年第4期,第170—172页。

[44] 馬丽、杨保华:《科创板上市公司投资价值分析》,《中小企业管理与科技》2022年第18期,第190—193页。

[45] 韩永辉、韦东明、谭锐:《“一带一路”沿线国家投资价值评估研究——基于GPCA模型的测算分析》,《国际经贸探索》2019年第12期,第41—56页。

[47] Ferrara, Chong A,Duryea S.:“Soap Operas and Fertility:Evidence from Brazil”,American Economic Journal Applied Economics,Vol.4(4),2008,pp.1-31.

[48] 卢盛峰、董如玉、叶初升:《“一带一路”倡议促进了中国高质量出口吗——来自微观企业的证据》,《中国工业经济》2021年第3期,第80—98页。

[49] 曹翔、李慎婷:《“一带一路”倡议对沿线国家经济增长的影响及中国作用》,《世界经济研究》2021年第10期,第13—24页。

[50] 孙博、刘善仕、姜军辉等:《企业融资约束与创新绩效:人力资本社会网络的视角》,《中国管理科学》2019年第4期,第179—189页。

[51] 孙博、刘善仕、葛淳棉等:《人才流动网络对企业创新速度的影响研究》,《科学学研究》2021年第6期,第1120—1129页。

An Empirical Study of BSEs Contribution to the Growth of SMEs

——Based on Investment Value Perspective

ZHANG Feng,WANG Chenyue,XING Xiuqin,PENG Aimei

(Beijing Union University, Beijing 100101, China)

Abstract: The establishment of BSE is a key step in improving Chinas multi-level capital market and provides new support for the development of innovative SMEs. The establishment of the BSE has received widespread attention from all sectors of society for its beneficial effects on enterprises. Based on the financial data of companies listed on the BSE, this paper analyzes the changes in the investment value of companies before and after their listing on the BSE using a double-difference model. The study finds that the establishment of the BSE has significantly increased the investment value of listed companies. From a sectoral perspective, the industries helped by the BSE are manufacturing, scientific research, and technology services, and other industries in descending order. From a regional perspective, the BSE has a more significant assistance effect on listed companies in economically developed regions. The article concludes with policy recommendations for the BSE to assist the further development of SMEs.

Key words:BSE; SMEs; investment value; double-difference model

(責任编辑 编辑刘永俊;责任校对 朱香敏)