中国建设银行股票投资价值分析

2016-06-17周值光

周值光

摘要:本文从宏观经济形势、银行业、建设银行财务状况对建设银行的发展前景和投资价值做出了论证,然后通过相应的估值方法对建设银行股票进行了估值,最终得出一个合理的股票价值。同时,将所估股票价值与近期的股票市场价格相比,得出建设银行具有投资价值的结论。

关键词:宏观经济形势;财务状况;投资价值

随着我国经济实力越来越强大,我国的金融业正在快速发展,所以投资者可以通过投资银行类的股票来获得一定的收益。但是,如何对这类股票进行正确估值从而进行价值投资是最困扰投资者的问题,所以本文将对建设银行投资价值做出分析,以期为投资者提供有效的参考。

一、宏观经济形势分析

2015年以来,世界经济增长速度缓慢,国内经济面临下行压力,中国人民银行多次降准、降息来稳定增长,刺激实体经济发展。我国坚持适度宽松的货币政策,加大对经济发展的支持力度,引导金融机构在控制风险的前提下扩大经营,货币信贷增长较快,从而使银行业能平稳发展。

(一)国民经济平稳增长,产业结构优化

国内生产总值同比增长速度正在下降,我国经济正平稳增长,同时第三产业同比增长速度正在上升,我国经济结构向服务主导型提升趋势明显,产业结构优化升级明显。根据国家统计局的数据显示,分季度看,国内生产总值GDP于前三季度分别实现同比增长:7.0%,7.0%,6.9%;分产业看,第一产业增加值18085.0亿元,同比增长3.8%;第二产业增加值69801.5亿元,同比增长6.01%;第三产业增加值85708.8亿元,同比增长8.37%。另外,第三产业占国内生产总值的比重达49.37%,而去年同期为46.83%,比去年同期提高2.5个百分点。

(二)国际收支顺差,对外经济平稳发展

根据国家统计局数据显示,2015年10月,中国进出口总额3232亿美元,同比下降12.1%;出口1924亿美元,同比下降6.9%;进口1308亿美元,下降18.8%。贸易顺差616亿美元,增长6.1倍。中国坚持对外开放,稳步推进外商投资体制改革,不断改善投资环境,增强了跨国公司来华投资的信心。

(三)货币信贷平稳增长

货币供应量平稳增长,金融机构存款波动幅度减小。2015年9月广义货币(M2)余额135.98万亿元,同比增长13.1%,分别比上月末低0.2个百分点,比上年末高0.9个百分点。狭义货币(M1)余额36.44万亿元,同比增长11.4%,流通中货币(M0)余额6.1万亿元,同比增长3.7%。此外,社会融资规模适度增长,融资结构持续优化。

总的来说,国内经济运行总体平稳,尽管经济增速有所放缓,但是结构调整和转型升级势头良好,信贷增长平稳,这为银行业的发展提供了良好的外部环境。

二、行业分析

金融市场是调剂资金余缺的地方,而银行业在金融市场中占有举足轻重的地位,银行从资金供给方吸纳资金来提供给需求方,也正是银行的这种媒介作用才提高了资金的使用效率,使实体经济得以快速发展。

商业银行是一种特殊的企业,经营的是货币资金。商业银行以追求利润最大化为目标,其营业收入包括利差收入和非利息收入,对商业银行的经营管理主要在于实现盈利性、安全性和流动性的有效平衡。

银行业是典型的顺周期行业,当经济繁荣时,商业银行的优质贷款数量会增加,从而增加银行利润,降低风险;当经济衰退时,银行的不良资产就会增加,银行所面临的风险敞口增大,不利于银行的经营。所以,在我国经济增长平稳,经济结构合理的背景下,商业银行的发展也就会出现良好势头。

三、建设银行基本面分析

(一)建设银行概况及经营特色

中国建设银行成立于1954年10月1日,是一家在国内领先、国际知名的大型股份制商业银行, 是国有五大商业银行之一。建行于2005年10月在香港联合交易所挂牌上市(股票代码939),于2007年9月在上海证券交易所挂牌上市(股票代码601939)。2014年末,市值约2079亿美元,居全球上市银行第四位。2014年5月8日,2014福布斯全球企业2000强榜单出炉,建行蝉联全球第二大企业。在成立的61年间,建设银行快速发展,不断对产品和服务进行创新,截至2015年9月末,建设银行资产总额达到18.3万亿。建设银行是中国最大的住房按揭贷款银行,其“善融商务”是国内首家开办全流程金融电子商务的银行,而且建行手机银行是全国拥有活跃客户最多的银行。

(二)建设银行主要股东及持股情况

根据同花顺统计数据显示,截至2015年9月末,前十大股东累计持有24511554.69万股,累计占总股本比90.87%,较上期增加274335.16万股。其中前5大股东依次为:中央汇金投资有限责任公司,持股数量为14328307.64万股,占总股本比例为57.31%;香港中央结算(代理人)有限公司,持股数量为7733594.40,占总股本比例为30.93%;淡马锡控股私人有限公司,持股数量为1441944.31万股,占总股本比例为 5.77%;中国证券金融股份有限公司持股数量为251216.01万股,占总股本比例为1%;宝钢集团有限公司,持股数量为205000.00万股,占总股本比例为0.82%。由此可见,建设银行前5大持股股东都是资金实力很强的机构,并且前两大股东仍在增加持股,说明这些大型机构普遍看好建设银行的股票。

四、 建设银行财务状况分析

(一)资本充足率—安全性分析

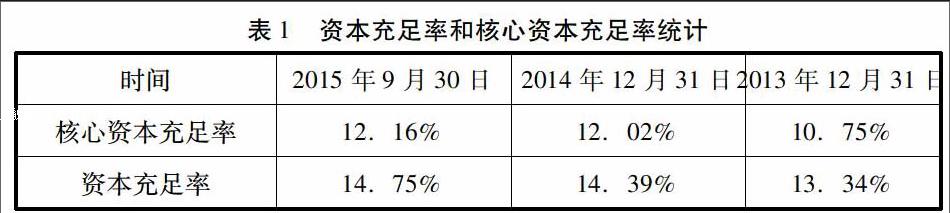

资本充足率是指资本总额与加权风险资本总额的比例,可以用来衡量银行经营的稳健性及抵御风险能力,反映了银行能以自有资本承担损失的程度。根据巴塞尔协议规定,商业银行资本充足率不能低于8%,核心资本充足率不能低于4%,资本充足率越高,银行抵御风险的能力越高。

由表1可知,建设银行2015年9月30日的资本充足率和核心资本充足率分别为14.75%、12.16%,都达标并超出标准较多,就资本充足率而言,2015年9月末较上年末上升0.36个百分点,较2013年末上升1.41个百分点,有明显的上升趋势;就核心资本充足率而言,2015年9月末比2014年末高出0.14个百分点,比2013年末高出1.41个百分点,上升趋势明显。

另外,按季度分,从2014年第三季度末到2015年第三季度末,建设银行的资本充足率和核心资本充足率都一直高于行业平均水平。这说明建设银行管理层有良好的资本管理能力,建行的安全性越来越好,抵御风险的能力越来越强。

(二)存贷比率—流动性分析

存贷比率,是指银行的贷款总额与存款总额之间的比值。存贷比率是用来衡量银行流动性风险的一个重要指标,该比率越高,表明负债对应的贷款越多,银行的流动性就越低。在我国规定该比率不能超过75%。

根据建设银行年度报告数据显示,建设银行在2012年到2014年间存贷比分别为:66.23%,70.28%,73.45%一直在不断上升,2014年达到73.45%的高位,但是未超过75%,一直保持在合理水平。横向比较来看,交通银行的存贷比一直比建设银行高,保持在73%左右,中国银行的存贷比一直维持在72%左右。由于非利息收入业务并未大幅开展,商业银行普遍都扩大存贷比来增大盈利水平,而建设银行存贷比在银行业内是比较低的。

(三)净资产收益率—盈利性分析

净资产收益率是净利润与平均股东权益的百分比,是公司税后利润除以净资产得到的百分比率,该指标反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明投资带来的收益越高。

根据同花顺统计数据显示,按季度分,2015年前三季度建设银行资产收益率分别为:5.26%,10.37%,14.70%;行业净资产收益率分别为4.72%,9.06%,13.27%。可以看出2015年以来建设银行的净资产收益率上升趋势明显,并且一直高于行业,这说明建设银行的盈利能力很好,并有持续上升的趋势。

五、股票价值分析

(一)股利贴现模型估值

本文选择变动增长的股利贴现模型,因为银行业为顺周期行业,随着经济发展状况的变化而变化。用C代表下期将分配的股利,g1代表T期的增长率,g2代表T+1期开始后的增长率,其公式表示:

其次,确定增长率。根据中国建设银行年报数据显示,建设银行2011年到2014年每股盈利分别为0.56元,0.68元,0.77元,0.86元,0.91元;每股股息分别为0.21元、0.24元、0.27元、0.30元、0.301元。可以计算出建设银行2011年到2014年每股收益年均增长率为13.04%,每股派息率年均为35.16%。股利贴现模型的分析中,公司股票的价格受未来股利发放的影响,已经得出每股派息率年均为35.16%,那么假设未来一段时间建设银行的派息率保持不变,就可以用利润增长率作为股利增长率。

假设建设银行的利润增长率分为两个不同的阶段,第一阶段认为最近5年利润增长率为15.4%,理由如下:首先了解到我国2014年的GDP增长率为7.4%,以及中国的软着陆经济政策,所以本文就假定最近5年中国的GDP增速维持在7%,其次假定建设银行利润增速为GDP的2.2倍,这与一些知名机构预测相符,所以最终算出利润增长率为7%乘以2.2即15.4%;第二阶段认为2020年后为稳定增长期,随着经济全球化的推进,我国经济预计将会接近全球经济增长水平,维持永续增长率10%。

(二)市盈率估值

我们用PE来定义市盈率,用P和E分别来代表每股价格和每股盈利EPS,其计算公式为:PE=P/E

首先找到可比资产,以可比资产的市净率来估计被分析企业的价值。中国银行、中国农业银行、中国工商银行、及中国交通银行与中国建设银行具有可比性,用这五家大型股份制商业银行平均市盈率作为参照市盈率。2015年9月30日五家大型股份制商业银行平均市盈率为5.98,但是通过对2015年9月30日以来上述五家银行市盈率的走势观察,发现都有上升现象,此外通过对上述五家银行最近5年的市盈率的评估,发现一般在5-15倍之间,而且通过前面对建设银行的财务状况分析,发现其盈利能力高于平均水平,所以本文将市盈率在5.98的基础上调高到10倍,然后乘以每股收益0.77(注:数据来于中国建设银行2015年第三季度报告)就计算出建行股票价值为7.70元。

(三)市净率估值

我们用PB来定义市净率,用P和B分别表示每股价格和每股净资产BPS,计算公式为: PB=P/B

由于银行业公司净资产比较稳定,因此市净率方法比市盈率方法更加可靠。市净率估值同市盈率估值类似,主要是找到可比资产,以可比资产的市净率来估计被分析企业的价值。

五家大型股份商业银行2015年9月30日市净率平均值为0.94,但是通过观察2015年9月30日以来上述五家银行均有上升趋势,目前已超过1倍,并且从前面对建设银行安全性指标分析中可以看出,建设银行有着行业内领先的资产管理水平,其市净率可以适当高于平均值,所以本文以1.5为其估值的合理市净率,乘以每股净资产5.50(注:数据来于中国建设银行2015年第三季度报告)得出建设银行估值为8.25元。

六、总结

综上所述,建设银行在银行股中的地位是比较高的,并且通过对其进行的财务分析可以看出其财务状况良好,有良好的资本管理能力与盈利能力。同时,通过以上三种估值方法对建设银行进行估值表明,以股利贴现模型得到每股价值为14.42元,以市盈率估值模型得到每股价值为7.70元,以市净率估值模型得到每股价值为8.25元。综合以上分析,本文认为建设银行每股价值应该介于8.25-14.42元之间,高于建设银行股票近期价格,所以建设银行的股票具有投资价值,是值得投资者长期持有的优质股票。(作者单位:辽宁大学经济学院)

参考文献:

[1]弗雷德里克·S·米什金.《货币金融学》.中国人民大学出版社

[2]黄达.金融学[M].北京:人民大学出版社,2005

[3]斯蒂芬·A·罗斯.《公司理财》.中国人民大学出版社

[4]刘任重.银行股股价波动的影响因素分析[J].商业现代化,2010(15):140