信息披露中独立董事勤勉尽责标准之厘定

2023-05-30申钟文王奇

申钟文 王奇

[摘要]在信息披露中,独立董事以自身专业能力及信誉为披露信息背书,在一定程度上提升了披露信息质量及可信度。而独立董事限于信息获取、专业能力等局限,对于审验之信息无法提供绝对保证,在此时独立董事是否勤勉尽责成为了虚假信息致害后独立董事能否免责的根本判断标准。而勤勉尽责本身作为一种抽象原则的注意义务,注定其判断标准的模糊性。除通过法教义学阐释勤勉尽责之外,也应重视以独立董事采取手段的适当性、防范致害结果的可能性等途径认定信息披露中独立董事是否“勤勉尽责”。

[关键词]信息披露;独立董事;勤勉尽责;注意义务

一、问题的提出

证券虚假陈述往往具有受害人群范围广、损害结果数额大的特点,与之对应,对证券虚假陈述负有责任的侵权人将会负担沉重的赔偿责任。独立董事依职权对所披露的信息真实性、完整性和及时性负有审查义务,对所披露的信息提供合理保障。但由于独立董事外部性和独立性的特点,其信息获取高度依赖公司内部提供,独立董事极具被公司内部的舞弊行为蒙蔽的现实可能,而陷入与自身履职收益极不对等的重大赔偿责任之中。此时,是否“勤勉尽责”则成为了独立董事免责的根本判断标准。而“勤勉尽责”自身定义的高度抽象概括性,导致这一判断标准也具有相当的模糊性。这不仅造成了实践中独立董事面对信息披露责任时,将自身责任误认为“签字责任”。那么,独立董事尽到何种程度的注意,才能认定其“勤勉尽责”?这一标准的厘定,不仅有助于防止独立董事承担证券虚假陈述责任的“不可承受之重”,利于为独立董事提供履职指引,降低自身履职风险;同时也有助于统一对于独立董事“勤勉尽责”的审查判断标准。

二、独立董事“勤勉尽责”标准的实践考察

独立董事对于已经发生的证券虚假陈述“勤勉尽责”是独立董事免责最为有效的抗辩,在证券虚假陈述举证责任倒置的模式之下,独立董事为证明自身“勤勉尽责”所提出的主张,主要有以下类型:按时参加了董事会会议、询问了内部人员有关信息、对部分问题提出了改进意见、信任第三方专业机构、限于专业能力和尽责但不了解经营状况。除此之外,还具有独立董事认为其在客观上不具有可归责性辩解:包括内部人员刻意隐瞒、未参与违法行为。实践中普遍认为,对于单纯以参加董事会会议、通过询问方式核查信息、信任第三方专业机构意见及对相应问题提出改进建议等辩解,均不足以证明独立董事履职时已尽勤勉义务。可见,静态单一的判断并不能符合独立董事“勤勉尽责”的全部标准。

三、勤勉尽责标准厘定

(一)文义解释下勤勉尽责的判定:形式的标准

独立董事对公司负有勤勉义务,“勤勉尽责”是衡量独立董事在信息披露中是否尽到勤勉义务的判断标准。依照辞海解释,勤勉指努力不懈,勤劳不懈;尽责指竭力负起责任。其中,勤勉是客观上的标准,在独立董事均为具有某一特定领域技能、经验或理论知识的专家背景下要求独立董事秉持认真细致态度处理公司事务。尽责,不仅是勤勉的结果,同时也是对独立董事履职态度主观方面的要求,要求独立董事主观上追求负责的谨慎态度和防范自身疏忽、过失的内心自我要求。

以文义解释为进路,其為独立董事形式上“勤勉尽责”提供了更为清晰的判断标准。首先,独立董事应具有内心防范舞弊及重大错误的追求和谨慎。在此基础上,独立董事应当认真细致对待工作,保证自身必要的工作时间是“勤勉尽责”的前提。其次,在信息披露过程中,合理的信息是独立董事履职的基础,因此,独立董事应当认真参与公司股东会议、董事会议,持续关注所在公司的经营与其他运行状况,即独立董事应当对于公司运行情况例如盈利亏损、增资撤资、重大法律风险等情况是大致掌握了解的。独立董事需对自身掌握信息结合对公司现阶段的了解情况综合做出判断。在公司运营的一般情况下,独立董事对于被提供的信息不具有主动调查取证核实的义务,仅需基于自身的综合判断即可满足勤勉义务所要求的标准。当公司内部存在重大异常,例如突然出现扭亏为盈、亟需融资、出现重大法律风险或市场环境产生巨大变化等特殊情况,独立董事应当对于所获得的信息保持关注及给予更高程度的注意。

(二)保持职业怀疑及汉德检测:实质的标准

1.保持职业怀疑:定性的实质标准

“勤勉尽责”的形式标准是独立董事能够免责的必要条件,而非充分条件。换言之,当证券欺诈发生后,若独立董事不满足形式条件,如未投入必要劳动时间、未认真参与会议等,即可判定该独立董事不能以“勤勉尽责”而免除责任。但当独立董事具备上述形式条件后,其能否以“勤勉尽责”而免责,仍需通过实质标准的检验。

我国证券虚假陈述案件中,独立董事的困境具有相当通性:第一,独立董事能否信任公司内部提供的信息而做出判断。第二,独立董事在多大程度上能够信任公司内部提供的信息做出判断。对于上述问题,合理怀疑原则和汉德公式检测,对于确立独立董事“勤勉尽责”标准的实质标准具有重大作用:其中,合理怀疑在定性上解决了独立董事在信息披露时是否能够信任公司内部提供信息的问题;而汉德检测在定量上为独立董事能够在多大程度上信任公司内部提供的信息提供了判断的衡量标尺。

职业怀疑,原本指注册会计师在执行审计业务时的一种态度。独立董事在信息披露中应当始终保持职业怀疑,由于在信息披露中独立董事的监督职能是其侧重所在。因此持续保持职业怀疑是独立董事履行监督职能的必然要求。由于独立董事无论在职能监督的侧重,还是外部监督身份,面对复杂的商业信息,缺乏职业怀疑则根本无法防范舞弊和重大错误,从而使独立董事制度目标落空。从根本上说,职业怀疑本就是指独立董事履行职务的一种态度,包括采取质疑的思维方式,对所获取的公司信息可能由于错误或舞弊导致错误的迹象保持警觉,以及对所获得的公司信息进行审慎评价。持续保持职业怀疑有助于防止独立董事轻易相信公司内部所提供的过分理想或太多巧合的情况。有助于独立董事发现信息披露中公司可能存在的问题。特别是在公司存在舞弊动机,例如亟需融资、扭亏为盈等情形下,独立董事应当尤其注意保持职业怀疑,考虑是否追加实行更多的程序或对公司内部提供的信息采取更低水平的信任程度。因此,独立董事不应仅基于信任公司内部提供信息而做出独立意见的决策,在决策过程中独立董事可能需要借助其他分析手段判断信息的合理程度。

2.汉德公式:定量的实质标准

既然独立董事不能完全基于对公司内部提供的信息做出判断,独立董事在多大程度上能够依靠公司内部信息做出判断成为必须回答的问题。应当明确,独立董事仅仅提供合理保证。若苛求独立董事事无巨细的全盘核实,无疑会造成独立董事的重负。因此,应当考虑独立董事兼职性及其任职收益,合理确定独立董事在信息披露中负有的“勤勉尽责”边界。

汉德公式这一边界的确立提供了有效的借鉴参考。在侵权法的经济学理论中,汉德公式(B=P×L)是解释不作为在何种条件下应当追责的一种理论,其中,投入 (Burden) 和损害产生的概率(Probability)与损害(Loss)的乘积之间的关系决定注意义务标准,如果 B 小于PL,则应认定行为人未尽注意义务,应承担侵权责任;反之,不承担。[1]虽然汉德公式具有难以量化的局限,但鉴于虚假陈述中均需借助公开或半公开型市场,具有清晰定价,很好的弥合了汉德公式中难以量化的局限。证券虚假陈述中损害巨大,且我国证券虚假陈述概率较高加之我国对于证券市场采取严监管的政策导向。PL乘数将远大于公司聘任独立董事所投入(B值)。在我国独立董事任职年收益多为几万至十几万的背景之下,苛求独立董事发现证券披露中如聘请会计师事务所审计年费动辄几百万都可能无法发现的问题,显然将造成独立董事“勤勉尽责”对于独董来说是一种“不可承受之重”。长远来看,也将不利于独立董事制度的发展。

在该种情况之下,可供选择的方案便是在举证责任倒置的背景下,杜绝单纯的结果导向,认定独立董事一定具有责任,而应当重视专家辅助人的作用。在发生证券虚假陈述后,听取专家辅助人,例如无利害关系的会计师、验资师、律师的意见。在其不知晓是否有虚假陈述的前提下,通过相应的尽调程序能否发现问题,并且听取实行相应程序所需负担的调查费用(B′)。并通过将B与B′比较,可能出现以下三种情况:

①多数专家辅助人认为,该舞弊根本无法通过调查发现;

②多数专家辅助人认为,该舞弊或重大错误可以通过调查发现,但B′远大于B;

③多数专家辅助人认为,该舞弊或重大错误可以通过调查发现,且B′与B相差不大。

在前两种情况中,在符合形式“勤勉尽责”的前提下,无法苛责独立董事发现信息披露中的相关问题,因此对于虚假陈述所引发的损害结果,独立董事不应承担相应责任。关键在于第三种情况中B′与B差别不大的情况下,如何认定“差别不大”的问题。

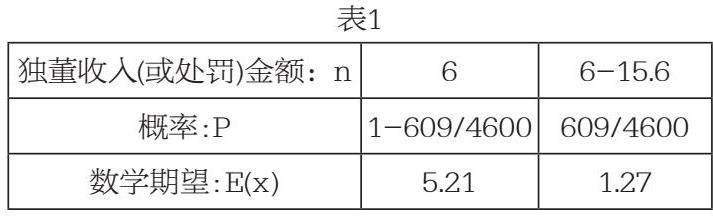

3.数学期望模型:对实质标准的进一步完善

为进一步量化B′与B差别问题。借助统计学方式确定差别的合理范围。以2021年为例(见表1):

全年证监会办理证券违法案件609起,2021年发行证券公司数量约4600家[2]。独立董事平均薪酬6万元。[3]全年行政处罚独立董事罚款罚金平均值为15.6万元。统计数据口径依照平均水平确定,则有:

依照收益-风险一致原则,独立董事以年收入津贴为承担信息披露中独立董事所负责任的上限,则独立董事任职风险R=E(x1)/E(x2)=4.10 将发挥独立董事制度功能及独立董事信息获取易于外部机构等现实因素纳入考量,独立董事应当承受的任职风险R也应当控制在5以内。

因此,当B′小于5B时,即使独立董事满足了形式上“勤勉尽责”的要求,但由于独立董事未采取适当的实质措施防范信息披露风险,也仍然不能达到“勤勉尽责”的实质要件,无法实现通过“勤勉尽责”抗辩而达到免责目的。反之,当独立董事具备形式上的“勤勉尽责”则其有权通过其工作已尽注意义务抗辩,达到免责的目的。

此时,定量的“勤勉尽责”实质标准则成为:多数专家辅助人认为,该舞弊或重大错误可以通过调查发现,且B′<5B。

四、结语

在证券市场信息披露如此复杂的商事活动中,单一静态的评价标准显然不能满足实践中公众对于独立董事的履职期待。因此,判断独立董事在信息披露中“勤勉尽责”标准,应当是形式标准与实质标准的统一。

在独立董事满足形式尽责的前提之下,通过考量B′是否大于5B,确定独立董事是否满足其所应有的谨慎和注意。得出独立董事是否应当承担责任的结论。在这种模式之下,不仅有利于促进独立董事勤勉履职,更为重要的是其为实践中不同公司及相同公司不同独立董事间因收益不同而分配了动态的独立董事尽责标准,使独立董事“勤勉尽责”标准与其任职收益挂钩,而独立董事收益往往又与独立董事专业能力、社会评价等自身素质挂钩。更有利于促进独立董事权利与义务的统一契合,从而促进我国独立董事制度的长期健康发展。

参考文献:

[1]邢萌.证监会:持续深入推进资本市场法治政府建设[N].證券日报,2022-04-09(A1).

[2]卢太平,马腾飞.独立董事薪酬与大股东掏空:激励还是合谋[J].财贸研究,2021,32(12):94-105.

[3]王涌.独立董事的当责与苛责[J].中国法律评论,2022(3):64-77.

基金项目:江苏省研究生实践创新计划项目,项目名称:“独立董事信义义务研究”(项目编号:SJCX22_0980)。

作者简介:

申钟文(1998.5-),男,汉族,江苏南通人,硕士研究生,研究方向:金融法;

王奇(1970.2-),女,汉族,江苏仪征人,一级法官,法律硕士,研究方向:民事诉讼法。