劳动保护与审计费用

——基于最低工资标准的实证研究

2023-02-15李夏琴首都经济贸易大学北京100070

李夏琴 (首都经济贸易大学 北京 100070)

一、引言

随着我国经济进入高质量发展阶段,劳动力资本对提升企业核心竞争力和维护社会稳定的重要作用愈发凸显出来。最低工资标准是我国劳动力保护制度的关键一环,其所引起的经济后果受到社会各界的广泛关注。同时,企业作为社会组成的重要微观主体,其生产投入、创新、投资、融资、人力资本培训等多个方面均会受到最低工资标准的影响。当然,最低工资对企业上述行为的影响究竟是利是弊,至今仍未有统一结论。多数研究认为,最低工资标准的提高会加大企业的劳动力总成本,这往往会导致企业的利润下降,使企业经营风险更大(黄保聪等,2021)。

在委托权和代理权分离的现代社会,会计师事务所承担着保证企业财报信息公允、维护投资者利益的重要责任,审计收费构成了其主要的收入来源。在风险导向审计的背景下,注册会计师通过评估被审计企业的重大错报风险来制定进一步的审计计划,并以审计投入为重要考量因素确定最终的审计收费。企业的经营风险越大,其自身财务报表发生重大错报的可能性便越大,所需承担的审计费用也越高(葛新旗和冯怡,2019)。

作为保障劳动者权益的重要工具,最低工资标准直接提高了初始工资低于标准线下的员工的收入,并通过“溢出效应”提升了中高技能劳动者的工资水平(Neumark等,2004),这无疑会增加企业的成本,给企业业绩带来不利影响(黄保聪等,2021);同时,利润下降会强化管理层操纵盈余的动机(陆瑶等,2017),不仅将令企业承担更高的经营风险和债务违约风险,还会刺激企业进行更多的“短贷长投”,增大企业陷入财务困境的可能性(廖冠民和陈燕,2014;陈晓辉等,2021)。考虑到经营风险是企业重大错报风险的重要决定因素,会计师事务所在预期最低工资标准上涨给企业经营带来的一系列影响时,势必会调整审计资源投入和审计程序的范围,审计收费也将有所改变。

基于以上分析,本文拟探究最低工资标准对企业审计费用的影响,并考虑劳动密集度和产权性质的调节效应。从已有文献来看,本文可拓展最低工资政策经济影响的内容,同时也能对当前审计费用影响因素研究做出有益补充。此外,本文的结论或可为地方政府制定最低工资标准提供一定的参考。

二、理论分析与研究假设

最低工资标准上涨迫使企业承担更多的成本,从而会对企业的经营弹性产生消极影响,但大多数员工的工作积极性并不会因最低工资标准提升而有所改善,这将压缩企业的利润空间(陆瑶等,2017),不利于其正常盈利。与此同时,企业的外源融资能力受到严重制约,且劳动力成本越高,企业受到的信贷配给约束越强(Simintzi等,2015)。进一步地,企业或将愈加频繁地进行“短贷长投”来应对最低工资标准的提升,这会对企业业绩造成更深层次的损害,加剧企业的经营风险(陈晓辉等,2021;胡学淑和聂宇文,2021)。此外,面对最低工资上涨导致的业绩下滑,管理层实施盈余操纵的动机将更为强烈(陆瑶等,2017),这将增加公司财报出现重大错报的可能性。在现代风险导向审计的基础下,当较高水平的劳动力成本使企业表现出较差的经营业绩时,财报中出现重大错报的概率较大,注册会计师感知到的风险也较高(粟立钟等,2019),因而会主动提升对审计业务的审慎程度,通过投入更多的审计资源来保证审计风险处于可接受的水平线之下,并将索要更高的审计费用作为补偿(盛庆辉和姜苏展,2021)。因此,本文提出假设1:

假设1:最低工资标准会对企业的审计费用产生正向影响。

不同企业对劳动力的依赖程度往往有所区别。相比于劳动密集程度较低的企业,劳动密集度较大的企业中用工成本的比重更高,也更重视维持员工规模的相对稳定,以最低工资标准上涨为代表的劳动力保护增强导致的消极影响在此类公司中表现得更为突出——当企业的劳动密集度较高时,最低工资上涨所带来的成本负担更重、业绩下降更明显,对融资能力和投资效率的损害更为严重(卢闯等,2015),盈余管理的程度也更大(陆瑶等,2017),而这会提升企业的经营风险,导致公司财报更可能出现重大错报,从而迫使企业承担更多的审计费用。因此,本文提出假设2:

假设2:在劳动密集度较大的企业中,最低工资标准对审计费用的正向影响更显著。

国有企业普遍承担着缓解就业压力和维持社会稳定的政策性责任,在一系列劳动保护法规出台之前,其在保障劳动者权益方面比非国有企业表现更出色,而非国有企业在员工薪酬、工作强度、雇佣规模等方面灵活性更高。同时,考虑到国企和政府之间天然的“亲缘关系”,来自政府的扶持也能在一定程度上减轻用工成本上涨给国企带来的负面影响(胡苏和周正义,2022)。由此可判断,最低工资标准上涨对企业经营和财务报表信息质量的负面影响在非国有企业中会更加突出,注册会计师将向其索要更高的审计费用来弥补其为控制审计风险而付出的更多劳动。据此,本文提出假设3:

假设3:在非国有企业中,最低工资标准对审计费用的正向影响更显著。

三、研究设计

(一)样本选择与数据来源

本文以2005—2021年沪深A股上市企业为初始样本,剔除了银行和金融行业的公司数据以及被标记为ST、*ST等财务异常的上市公司,还剔除了主要数据缺失且难以补全的样本公司,最终获得32 500个观测值。本文还对全部连续变量进行了前后1%标准的Winsor处理,以降低极端观测值对结果的误导。各省、自治区、直辖市月最低工资标准从当地人力资源和社会保障厅(局)或政府官网中手工搜集得来,其余财务数据采集自CSMAR数据库。

(二)变量定义

被解释变量为审计费用Lnfee,以境内审计费用金额的自然对数来反映。解释变量为企业当年适用的最低工资标准,参考陈晓辉等(2021)的研究,对各企业注册地所在省份(自治区、直辖市)的月最低工资标准上限取自然对数(其中深圳市最低工资标准不同于广东省其他城市,单独考虑),标记为Lnminwage。为了验证假设2和假设3,本文依次设置劳动密集度Labint和产权性质Soe两个调节变量。借鉴多位学者的研究,本文还将反映企业盈利能力(Roa)、偿债能力(Lev)、成长能力(Growth)、企业规模(Size)、股权集中度(Top1)的变量及董事会规模(Board)、审计意见(Opinion)、会计师事务所类型(Big4)纳入控制变量的范畴。主要变量的具体定义参见表1。

表1 变量定义

(三)模型设置

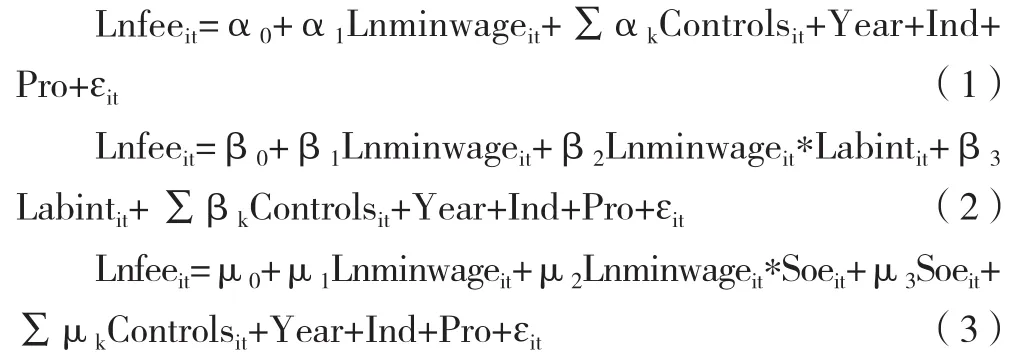

为了验证本文提出的三个假设,现分别构建下列3个模型:

其中,Controls包含了表1列示的全部控制变量;Year,Ind和Pro分别表示年度、行业和地区固定效应,除制造业采用2012年行业分类指引规定的二级分类外,其他行业适用一级分类;ɛit为随机标准误。在后续分析中,本文将重点关注模型(1)中被解释变量Lnminwage前的系数α1和模型(2)中交乘项 Lnminwage*Labint以及模型(3)内Lnminwage*Soe的回归系数。

四、实证结果分析

(一)描述性统计

描述性统计结果列示于下页表2。其中,审计收费Lnfee的均值和中位数分别为13.572和13.464,标准差较小,说明样本期内会计师事务所对客户的审计收费基本稳定,样本呈现出正态分布的特点,这与赵彦锋(2021)等的结果保持一致。最低工资标准Lnminwage的最小值和最大值分别是6.131和7.816,标准差为0.400,说明样本期内最低工资标准的变化幅度较大,结合现实情况可知劳动保护程度明显加强。劳动密集度Labint的均值与中位数较为接近,最大值和最小值分别为0.078和0.001,说明不同企业在对劳动力的依赖程度方面表现出较为明显的两级差异。产权性质Soe的均值为0.399,说明样本公司中国企的比重占到了39.9%。其他控制变量的结果与现有文献的统计结果近似,可作为本文研究数据具有可靠性的一个证据。

表2 变量描述性统计

(二)相关性分析

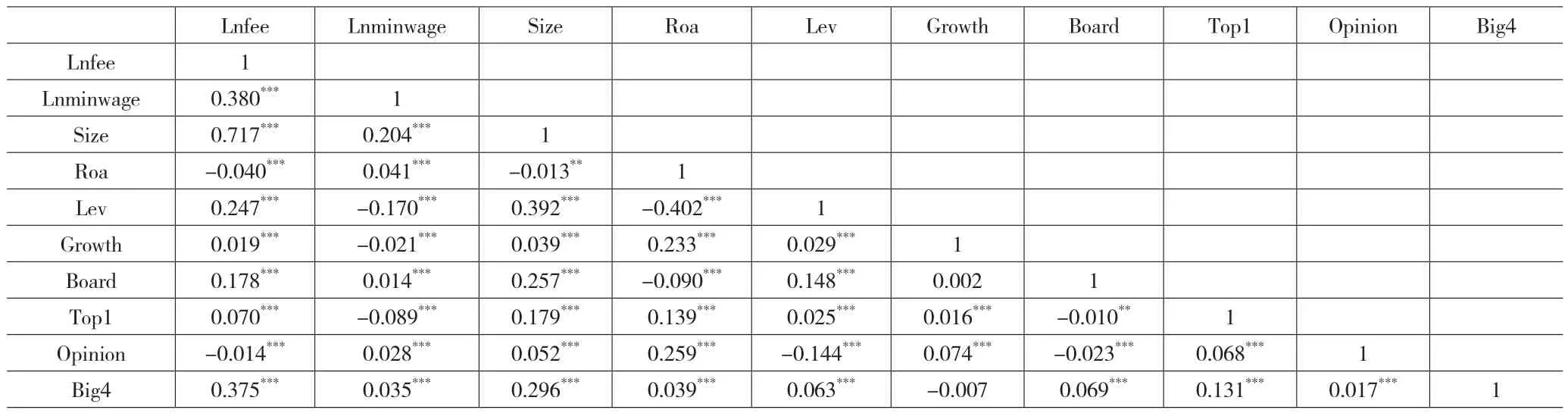

表3是主要变量的Person相关系数结果。最低工资水平Lnminwage与审计费用Lnfee的相关系数在1%的水平上显著为正,表明最低工资标准的上涨伴随着企业审计费用的增多,初步验证假设1成立。其余控制变量与审计费用Lnfee也具有显著的相关性且方向合理,所有系数的绝对值均未超过0.8,说明后续的回归结果基本可排除多重共线性问题的干扰。

表3 相关性分析

(三)基本回归结果分析

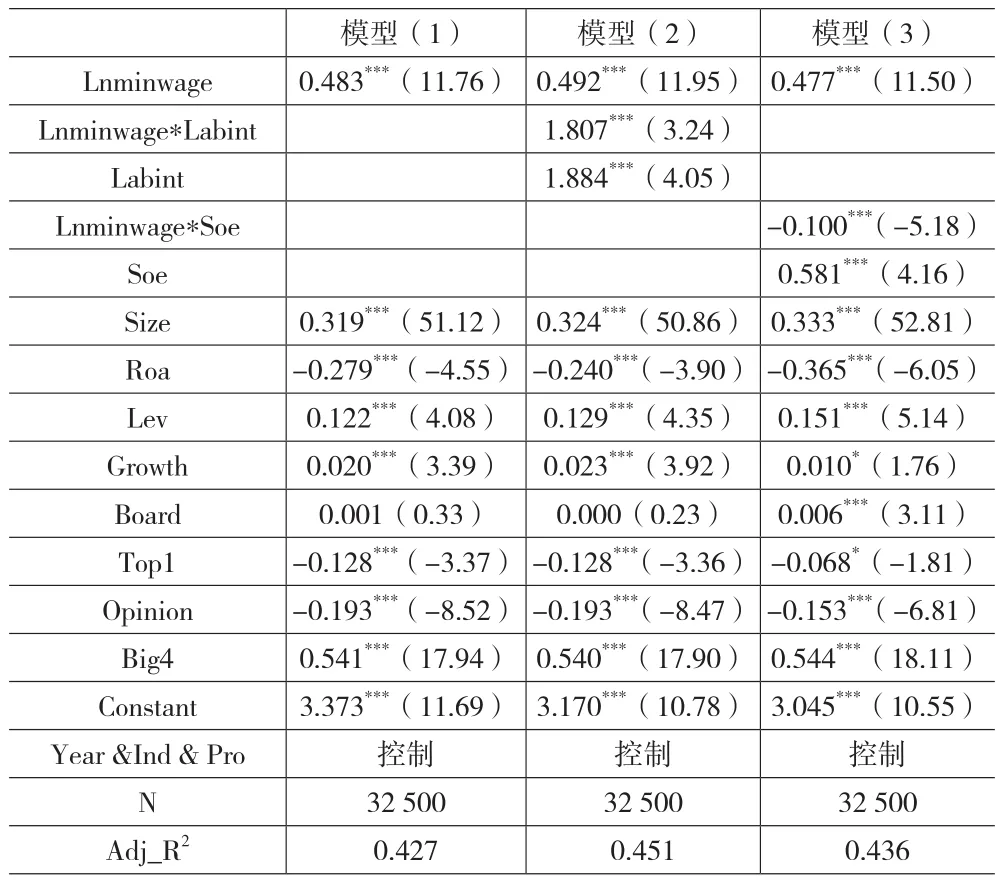

表 4 为模型(1)、(2)和(3)的正式回归结果。由模型(1)的结果可知,最低工资标准Lnminwage对审计费用Lnfee的回归系数为0.483,且在1%的水平上显著,说明在控制了其他条件后,企业适用的最低工资标准会对其审计费用产生显著的正向影响,这符合本文的预期:企业适用的最低工资标准越高,所需承担的成本就越大,这将损害企业的盈利能力和融资能力,造成企业的经营风险提高,进而导致财务报表中出现重大错报的概率增加。在此情况下,审计人员将通过增加审计投入来控制检查风险,因而会向被审计单位收取更多的审计费用。至此,假设1得以验证。

表4模型(2)引入了劳动密集度Labint及其与最低工资标准的交乘项,Lnminwage*Labint的回归系数为1.807,并在1%的水平上显著,说明劳动密集度能够正向调节最低工资标准对审计收费的影响。模型(3)的结果中,Lnminwage*Soe的系数为-0.100,且通过了1%水平的显著性检验,表明非国有的产权性质会增强最低工资标准对企业审计费用的正向影响,这与本文的预期相符:在劳动密集型企业中,最低工资标准上涨带来的成本压力更高,经营风险和重大错报发生率增加更明显,由此导致的审计费用将更多。国有企业与政府的关系更为亲密,对于劳动者权益的保护力度相对更强,从而能够缓解最低工资标准对审计收费的正向作用。至此,假设2和假设3得以验证。

表4 基本回归结果

(四)稳健性检验

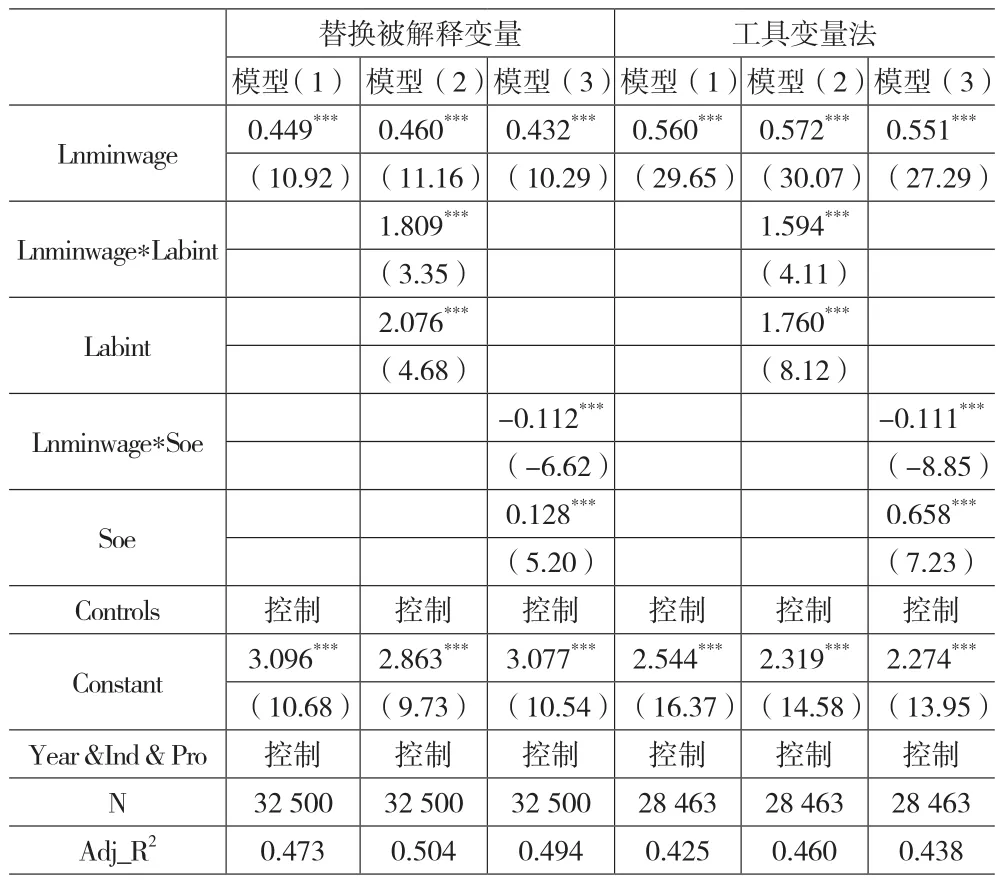

1.替换变量法。本文借鉴赵彦锋(2021)等的研究,以审计费用合计的自然对数作为被解释变量。表5前3列显示了替换变量后的回归结果。模型(1)中最低工资标准Lnminwage的回归系数为0.449,模型(2)中Lnminwage*Labint的系数为1.809,模型(3)中Lnminwage*Soe的系数为-0.112,且都通过了1%水平的显著性检验,再次证明最低工资标准会对企业的审计费用产生正向影响,且劳动密集度和非国有的产权属性将增强二者之间的关系,与本文的假设一致。

2.工具变量法。由于上一期的最低工资标准是政府制定本期最低工资标准的考虑因素之一,而上期标准并不会直接对本期企业的审计费用产生影响,因此,本文参考刘贯春(2017)等的研究,采用滞后一期的最低工资标准的自然对数作为工具变量。由表5后3列结果可知,最低工资标准对审计费用的回归系数仍然显著为正,Lnminwage*Labint和Lnminwage*Soe的系数方向与先前回归结果一致且均具有1%的显著性,这为本文3个假设的稳健性提供了进一步的实证证据。

表5 稳健性检验

五、结论与建议

本文以2005—2021年我国A股非金融上市公司为样本,实证研究了上市公司注册地所在省份最低工资标准对企业审计费用的影响。结果表明:最低工资标准会对企业的审计费用产生显著的正向影响,即在控制其他条件不变时,最低工资标准上涨将导致企业支付更多的审计费用,且这种正向作用在劳动密集型企业和非国有企业中表现得更加明显。本文的研究丰富了审计费用影响因素的内容,为最低工资标准政策在微观企业层面的影响增添了新的验证数据。同时,也可为政府制定最低工资标准提供参考。

基于前述研究,本文提出以下建议:政府应权衡劳动力保护提升带来的积极作用和消极影响,在重视劳动者权益的同时,也要关注企业的整体发展,确定合理的最低工资调整力度和节奏,同时应加强对非国有企业和劳动密集型企业的扶持,缓解这些企业中过高的成本压力。此外,各个企业应强化自身的风险管控能力,建立有效的内控制度并切实执行,保证独立董事、机构投资者等拥有足够的话语权,完善公司的治理体系和治理能力,着力减轻企业的经营风险。