能源审计结果及其运用:一个理论框架

2023-02-15郑石桥教授博导南京审计大学政府审计理论研究中心江苏南京211815

郑石桥 (教授/博导) (南京审计大学政府审计理论研究中心 江苏南京 211815)

一、引言

能源是国民经济的命脉,与人民生活和人类的生存环境休戚相关,搞好节能减排,是实现经济社会全面、协调、可持续发展的迫切要求。世界各国都高度重视能源问题,采取一系列的举措来应对能源问题,这些举措组合起来,就形成了能源治理体系。能源审计以审计固有功能在能源治理体系中发挥作用,成为能源治理体系的重要组成。

美英等西方国家,在20世纪70年代的能源危机之后,就开始探索能源审计,我国于20世纪80年代开始了能源审计的探索,目前,许多国家的能源审计已经初具规模,然而,一些国家的能源审计并未发挥预期的作用(辛定国,1986;祁金祥,2018),其中的重要原因之一是未能建构科学的能源审计制度。从理论上对能源审计各个基础性问题进行正确认知,是科学地建构能源审计制度的基础。本文聚焦能源审计的重要基础性问题之一——能源审计结果及其运用。

关于能源审计结果,一些文献涉及到能源审计报告的内容、质量保障和能源审计结论;关于能源审计结果运用,一些文献涉及到能源审计整改、后续审计、能源审计结果公开、能源审计结果作为信用保证、能源审计结果运用与能源管理的关系。然而,总体来说,关于能源审计结果及其运用还是缺乏一个系统化的理论框架。本文以经典审计理论为基础,从能源委托代理关系出发,提出一个能源审计结果及其运用的理论框架。

二、文献综述

能源审计结果是能源审计过程的直接产出,通过对这些审计结果的运用来显现能源审计效果,实现能源审计终极目标。现有文献中,未发现专门研究能源审计结果或其运用的文献,然而,不少研究能源审计的文献涉及到部分能源审计结果或其运用。

关于能源审计结果,一些文献涉及到能源审计报告的内容。例如,于斌(2009)提出要“坚持能源审计报告内容的完整性与审计重点的灵活性原则”;丁跃清、王东和罗建(2011)认为,“能源审计报告分摘要和正文两部分,正文应当详细编写,主要内容包括企业基本情况、企业能源管理系统、企业用能状况分析、企业节能潜力分析和建议以及审计结论及建议”;熊超、陈海红(2020)认为,“能源审计报告应包括能源审计任务说明、企业基本情况、企业能源管理系统、企业能源利用系统、能源利用指标、节能潜力分析与节能建议、能源审计结论与建议等”。也有一些文献涉及到能源审计报告的质量保障,强调政府能源管理机构对企业能源审计报告的审核,例如,“节能监察中心对企业上报的能源审计报告进行审核”(上海市节能监察中心,2007),“建立能源审计报告评分及退回机制”(翟茜茜,2016);有的文献强调通过保障能源审计机构的独立性来保障能源审计报告的质量,例如,“能源审计单位与被审计单位不存在经济利益关系,所以审计报告体现的内容更加客观、公正,查找的问题更加准确、务实”(刘新,2015)。此外,还有一些文献列示了审计报告中的能源审计结论应该包括的内容(李智虎等,2016;戢太喜,2017)。

关于能源审计结果运用,有的文献强调能源审计整改和后续审计,例如,“上海市工业企业能源审计工作与其他省市的能源审计相比较,增加节能整改情况报告”(翟茜茜,2016);“在能源审计报告和整改方案备案后,持续跟进,推动相应的节能改造”(佚名,2018);“后次能源审计检查前一次能源审计合理使用能源建议的落实情况”(冼灿标、方靖、洪如诗,2020)。有的文献强调能源审计结果公开,例如,辛清影(2011)提出,“国家机关、公共部门将首先带头开展能源审计工作,并将审计结果予以公示”。也有文献提出,要将能源审计结果作为获取相关资金的信用保证,例如,辛定国、刘志平和刘静茹(2001)提出,“由于能源审计具有客观公正的性质,审计结果是企业能源管理信用的标志,因此可以作为企业进行节能融资或取得其他经济活动的信用的保证”。有的文献分析了能源审计结果运用与能源管理的关系,谭磊(2012)认为,“将能源审计机制和能源管理有机结合起来,促进能源审计长远发展”;朱红(2014)认为,“能源审计与当前节能工作脱节,没有发挥好能源审计成果”。此外,不少的文献介绍了能源审计在节能增效方面取得的实际效果(陈晓燕、陈新,2007;陆峰、宋晓华,2008;邵珺、伍革卫,2013;松江,2018)。

上述文献显示,现有研究已经涉及到能源审计结果及其运用的一些问题,但是,这些论述是碎片化的,并且未能贯通经典审计理论,整体来说,关于能源审计结果及其运用,还是缺乏一个系统化的理论框架,本文拟致力于此。

三、理论框架

经典审计理论认为,审计结果是审计过程的直接产出,而审计结果运用者是资源类委托代理关系的委托人、代理人、审计机构和其他利益相关者(郑石桥,2021),所以,本文需要顺序地阐释以下问题:能源审计结果的基本框架,能源委托代理关系及能源审计结果运用者,委托人对能源审计结果的运用,代理人对能源审计结果的运用,审计机构对能源审计结果的运用,其他利益相关者对能源审计结果的运用。

(一)能源审计结果的基本框架

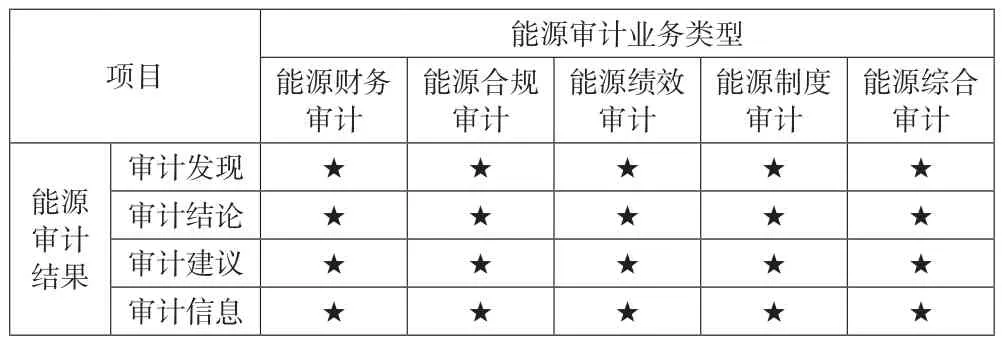

根据经典审计理论,审计结果是审计过程的直接产出,审计发现、审计结论、审计建议和审计信息是主要的审计结果,各类审计业务,都可能有上述审计结果。就能源审计来说,其审计业务类型包括能源财务审计、能源合规审计、能源绩效审计、能源制度审计,还可能有组合性的能源综合审计,如果每种审计业务都有上述审计结果,则能源审计结果的基础框架就如表1所示。

表1 能源审计结果的基本框架

表1中的审计发现,是在能源审计中发现的对能源审计既定标准的偏离,不同类型的能源审计中,审计发现不同。在能源财务审计中,审计发现主要是能源财务信息虚假;在能源合规审计中,审计发现主要是能源违法违规行为;在能源绩效审计中,审计发现有两个方面,一是能源绩效信息虚假,二是能源绩效低下;在能源制度审计中,审计发现是能源制度缺陷,包括能源制度设计缺陷和能源制度执行缺陷;在能源综合审计中,由于其包括多个能源审计主题,因此,审计发现也可能有上述多种类型。审计发现与审计取证模式无关,无论是命题论证型取证模式,还是事实发现型取证模式,都会有审计发现,因此,审计发现是最基础的能源审计结果。

表1中的审计结论,是以审计发现为基础,对一定层级的审计总体的状况形成的结论,这个总体可以是一类能源审计标的,也可以是一类能源审计主题,不同的能源审计业务中,审计结论不同。在能源财务审计中,审计结论是关于某项特定的能源财务信息或能源财务报表作为一个整体是否真实的结论;在能源合规审计中,审计结论是关于某项特定的能源行为或能源行为作为一个整体是否合规合法的结论;在能源绩效审计中,审计结论有两类,一是关于某项特定的能源绩效信息或能源绩效报告作为一个整体是否真实的结论,二是关于某项特定的能源绩效水平或能源绩效作为一个整体的水平之结论;在能源制度审计中,审计结论是关于某项特定的能源制度或能源制度作为一个整体是否有效的结论。很显然,审计结论是针对一定的层级的能源审计总体而形成的结论,所以,只能在命题论证型取证模式中形成,而事实发现型取证模式中则没有这种审计结果。

表1中的审计建议,是以能源审计发现为基础所提出的,关于改善能源管理及提升能源绩效的建议。通常来说,能源审计建议有两种类型,一是微观建议,这是给能源审计客体提出的建议,主要针对能源审计客体的能源管理及能源绩效方面存在的问题而提出的,目的是对这些问题进行整改;二是宏观建议,这是给政府及其能源主管部门提出的建议,主要是针对能源体制机制制度存在的缺陷而提出的,目的是促进政府及其能源主管部门对这些缺陷的整改。每类能源审计业务都有可能产生审计建议,但是,并不是每个能源审计项目都能产生审计建议。

表1中的审计信息是以重要的能源审计发现为基础,向政府及其能源主管部门而报送的信息,其目的是引起政府及其主管部门对这些重要的能源问题的关注,以促进这些重要的能源问题及时地得以解决。审计信息是以重要的审计发现为基础,没有重要的审计发现,就没有必要报送审计信息,因此,从逻辑上来说,每类能源审计业务都有可能产生审计信息,但是,并不是每个能源审计项目都能产生审计信息。

表1中的四类能源审计结果,都有特定的载体,审计发现和审计结论,通常在审计报告中,审计建议可以作为审计报告的一部分,也可以单独出具审计建议书,审计信息通常单独以审计专项报告的形式出现。

上述这些能源审计结果是能源审计过程的直接结果,是能源审计直接目标实现程度的体现,能源审计结果越多,能源审计直接目标实现程度也就越高,但是,能源审计直接目标是服务于能源审计终极目标的,没有终极目标的实现,直接目标实现得再好,也是徒劳,甚至是审计资源的浪费,而能源审计结果的运用,则是能源审计直接目标通向终极目标的桥梁,因此,能源审计结果运用是能源审计的关键环节之一①关于能源审计直接目标和终极目标及其关系,请参见《能源审计目标:一个理论框架》。

(二)能源委托代理关系及能源审计结果运用者

以上分析了能源审计结果的基本框架,那么,这些审计结果由谁来运用呢?根据经典审计理论,审计结果的运用者存在于资源类委托代理关系中(郑石桥,2021),因此,需要从能源委托代理关系出发来分析能源审计结果的运用者。

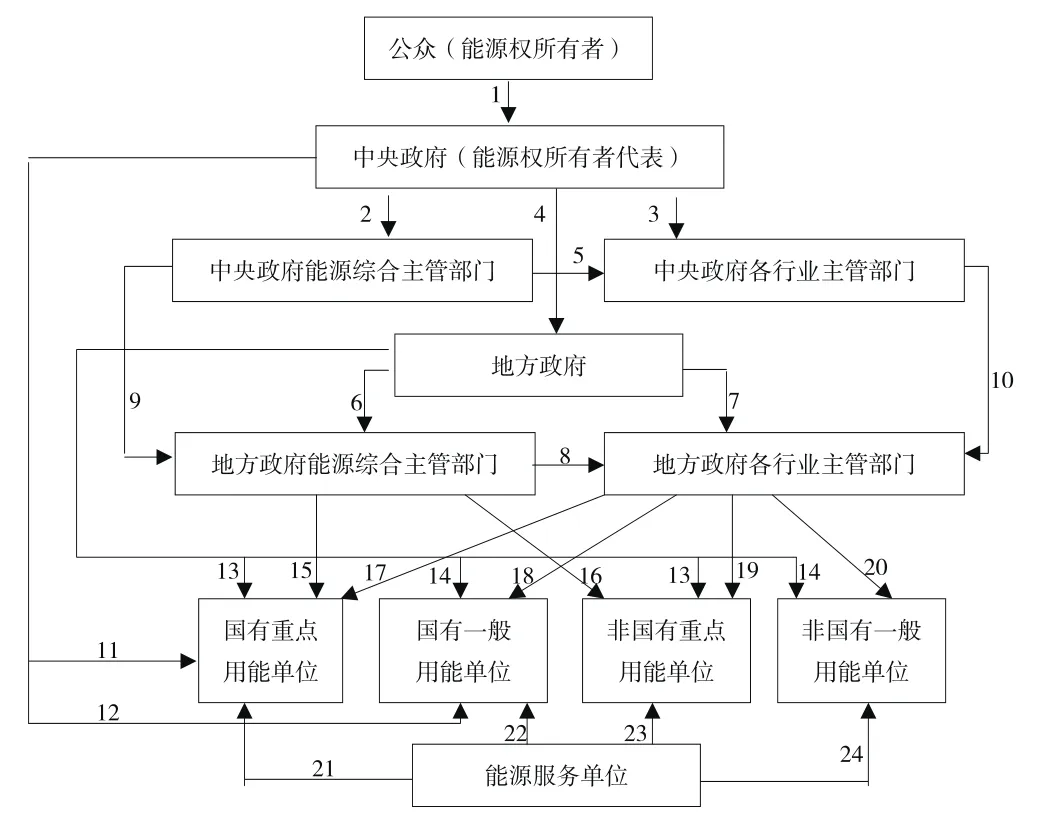

能源具有商品和公共品双重属性,能源可以由个体单独消费,因此,它具有商品的属性,能源消费过程中会污染环境,具有外部性,因此,能源又具有公共产品的属性,正是由于能源的双重属性,能源问题成为世界范围内的重要问题,并形成了能源权,能源权含义较丰富,但是至少包括以下两个方面,一是消费能源,二是控制能源消费的外部性。以能源权为基础,形成了复杂的能源关系,而这些关系中又都存在信息不对称,因此,从信息经济学的意义上来说,这些关系都属于委托代理关系。各个国家都通过能源法律法规来规范本国的能源关系,根据《中华人民共和国节约能源法》《重点用能单位节约管理办法》等能源法律法规,我国目前的能源委托代理关系的基本框架如图1所示。

图1 能源委托代理关系

图1中的能源委托代理关系可以分为合约类、监管类和资源类三种类型,合约类、监管类能源委托代理关系中不存在能源审计需求,资源类能源委托代理关系中存在能源审计需求②关于能源审计需求,请参见《能源审计需求:一个理论框架》。各种具体情形的能源委托代理关系的双方及其归属的委托代理关系类型如下页表2所示。

表2 能源委托代理关系的基本情况

那么,谁是能源审计结果的运用者呢?大致可以分为三种类型:第一,11种具体情形(包括未标识的内部能源委托代理关系)的资源类能源委托代理关系中的委托人和代理人,都是能源审计结果的运用者。第二,由于11种具体情形的资源类能源委托代理关系中存在能源审计需求,因此,能源审计机构有责任推动能源审计结果的运用,同时,获得授权时,还可以直接运用能源审计结果。第三,监管类和合约类能源委托代理关系中,虽然不存在能源审计需求,但是,有可能关注针对对方的能源审计结果,因此,成为运用审计结果的其他利益相关者。另外,在资源类能源委托代理关系中,双方不属于直接的委托人和代理人关系,可能关注相关的资源类能源委托代理关系中的代理人的能源审计结果,从而也成为运用能源审计结果的其他利益相关者。

(三)资源类能源委托代理关系中的委托人对能源审计结果的运用

以上以能源委托代理关系为基础,分析了能源审计结果的运用者,那么,他们如何运用能源审计结果呢?我们先来分析资源类能源委托代理关系中的委托人对能源审计结果的运用。

在资源类能源委托代理关系中,委托人和代理人的身份不同,通常来说,委托人处于主导地位,代理人是由委托人创建的,代理人的能源权是委托人赋予的,因此,委托人运用能源审计结果的方式较多,主要包括:第一,将能源审计结果用于评价、考核和奖惩代理人及其主要领导的能源经管责任履行情况;第二,将根据能源审计结果,作为调整未来资源类能源委托代理关系中的责权利安排的决策依据之一;第三,对能源审计所发现问题的主要责任者进行责任追究;第四,监督代理人根据能源审计结果进行审计整改,并将能源审计整改结果情况用于评价、考核和奖惩代理人及其主要领导;第五,将能源审计结果作为决策参考。

(四)资源类能源委托代理关系中的代理人对能源审计结果的运用

在资源类能源委托代理关系中的代理人是能源审计客体,能源审计结果是对代理人履行能源经管责任履行情况进行检查后所形成的审计发现、审计结论和审计建议,因此,代理人应该是能源审计结果的主要运用者,具体来说,代理人需要从以下两个方面来运用能源审计结果:第一,开展能源审计整改。有五方面内涵,一是制定能源审计整改计划,二是纠正存在的能源问题,三是从能源管理上采取措施,解决所发现问题产生的原因,四是针对能源审计报告中指出的能源绩效低下,采取相应的措施,以提高能源绩效水平,五是向委托人及能源审计机构报告能源审计整改情况,必要时,还需要在一定范围公开能源审计整改情况。第二,对能源审计所发现能源问题的责任者进行责任追究。能源问题的责任者,有的由委托人进行责任追究,有的由委托人授权能源审计机构进行责任追究,有的责任者由代理人自己进行责任追究。

(五)审计机构对能源审计结果的运用

人们并不为审计而审计,因此,能源审计结果主要由委托人和代理人运用,但是,能源审计机构可以推动能源审计结果的运用,具体来说,主要有以下几种形式:第一,以能源审计报告、能源审计管理建议书等形式,及时、准确、完整地向委托人、代理人报告能源审计结果;第二,对于发现的具有重要性、普通性的能源问题,及时、准确地以能源审计信息专报等方式向政府及其能源主管部门报告;第三,获得授权时,在一定范围内,公告能源审计结果;第四,获得授权时,对能源审计发现的问题做出处理处罚决定;第五,获得授权时,对所发现能源问题的责任者进行责任追究;第六,对于所发现能源问题的责任者,需要移送其他机关的,及时移送;第七,督促能源审计客体的审计整改情况,跟踪检查能源审计客体的审计整改情况,并向委托人及其相关部门报送能源审计整改结果报告。

(六)其他利益相关者对能源审计结果的运用

其他利益相关者的情况较为复杂,不同具体情形的资源类能源委托代理关系中,其他利益相关者不同。例如,关系1是公众与中央政府的能源关系,这种关系之外,中央政府能源综合主管部门、中央政府行业主管部门、地方政府,都可能关注针对中央政府的能源审计结果;关系2是中央政府与其能源综合主管部门的能源关系,这种关系之外,中央政府行业主管部门、地方政府、地方政府能源综合主管部门、中央政府直属用能单位、公众都可能关注针对中央政府能源综合主管部门的能源审计结果;关系15是地方政府能源综合主管部门与国有重点用能单位的能源关系,关系16是地方政府能源综合主管部门与非国有重点用能单位的能源关系,能源服务单位很有可能会关注针对重点用能单位的能源审计结果,公众也会关注这类能源审计结果。其他利益相关者与作为能源审计客体的代理人没有直接关联,因此,能源审计结果主要是影响他们对能源审计客体的印象,并作为其相关决策的参考。

(七)基于本文理论框架对现有关于能源审计结果及其运用的文献观点进行分析

以上基于经典审计理论,提出了一个能源审计结果及其运用的理论框架,以下用这个理论框架来分析现有文献关于能源审计结果及其运用的主要观点,以进一步深化对能源审计结果及其运用的认知。

关于能源审计结果,一些文献涉及到能源审计报告的内容,本文理论框架指出,能源审计结果包括审计发现、审计结论、审计建议和审计信息,能源审计报告是上述审计结果的载体;一些文献涉及到能源审计报告的质量保障,本文的理论框架指出,能源审计是能源审计过程的直接产出,因此,能源审计过程的质量控制,也就是能源审计报告的质量控制;一些文献列示了审计报告中的能源审计结论应该包括的内容,本文的理论框架指出,不同的能源审计业务,由于其能源审计主题不同,因此,审计结论也不同,分别涉及真实性、合法性、效益性和健全性。

关于能源审计结果运用,有的文献强调能源审计整改和后续审计,本文的理论框架提出,能源审计机构要跟踪检查能源审计客体的审计整改情况;有的文献强调能源审计结果公开,本文的理论框架指出,能源审计机构获得授权时,可以在一定范围内公开能源审计结果,能源审计客体作为代理人,也需要在一定范围内公开其能源审计整改情况;有的文献提出,要将能源审计结果作为获取相关资金的信用保证,本文的理论框架指出,委托人可以将能源审计结果作为其做出相关决策的参考,其他利益相关者也可以将能源审计结果作为其做出相关决策的参考;有的文献分析了能源审计结果运用与能源管理的关系,本文的理论框架提出,能源审计结果可以用于完善能源管理体系,提供能源绩效水平;不少的文献介绍了能源审计在节能增效方面取得的实际效果,本文的理论框架指出,能源审计结果的运用,是能源审计终极目标实现的关键,没有能源审计结果运用,能源审计的所有工作都是徒劳。

总体来说,本文提出的理论框架,能够包容现有文献关于能源审计结果及其运用的各类主要观点。

四、结论

世界各国都高度重视能源问题,采取一系列举措来建构能源治理体系,能源审计是能源治理体系的重要成员。本文以经典审计理论为基础,从能源委托代理关系出发,提出一个能源审计结果及其运用的理论框架。

能源审计结果是能源审计过程的直接产出,审计发现、审计结论、审计建议和审计信息是主要的能源审计结果,能源财务审计、能源合规审计、能源绩效审计、能源制度审计,还可能有组合性的能源综合审计,都有可能产生上述能源审计结果。能源审计结果是能源审计直接目标实现程度之体现,但是,没有能源审计终极目标的实现,能源审计将失去价值,而能源审计结果的运用是能源审计直接目标通向终极目标的桥梁。

基于能源权,形成了复杂的能源委托代理关系,基本上可以分为合约类、监管类和资源类能源委托代理关系三种类型。基于上述三类关系,能源审计结果运用者分为三种类型:第一,11种具体情形的资源类能源委托代理关系中的委托人和代理人,都是能源审计结果的运用者;第二,由于11种具体情形的资源类能源委托代理关系中的能源审计机构;第三,其他利益相关者,他们不属于上述两类关系人,但是,可能关注针对某些特定的能源审计客体的审计结果。

资源类能源委托代理关系的委托人通常是代理人的创建者,其运用能源审计结果的方式较多。资源类能源委托代理关系中的代理人是能源审计客体,能源审计结果是对代理人履行能源经管责任情况进行检查后所形成的审计发现、审计结论和审计建议,因此,代理人应该是能源审计结果的主要运用者,其运用能源审计结果的具体方式也较多。能源审计机构可以推动能源审计结果的运用,报告能源审计结果、督促能源审计整改是其主要方式,获得授权时,还有其他一些运用能源审计结果的方式。对于其他利益相关者来说,他们关注针对特定能源审计客体的审计结果,可能会影响其对能源审计客体的印象,并作为其相关决策的参考。

本文的研究启示我们,能源审计结果运用很重要,没有能源审计结果运用,能源审计是徒劳的;同时,能源审计机构并不是能源审计结果的主要运用者,委托人和代理人才是能源审计结果的主要运用者。能源审计实践中,一些能源审计没有效果,其根本原因之一,还是能源审计结果没有有效运用的路径,特别是,委托人没有行动!因此,委托人行动起来,能源审计的价值实现才有保障。