研发支出资本化对高新技术企业绩效的影响研究

2023-01-16徐杰刘佳

徐杰 刘佳

摘要:2007年,我国新会计准则对研发支出的会计处理方式由费用化修订为有条件资本化,那么,研发支出资本化是否促进了企业绩效的提升?鉴于此,文章利用2004~2011年上市高新技术企业数据,基于倾向得分匹配的双重差分法实证检验研发支出资本化对企业财务绩效的影响效应。结果表明:研发支出资本化对企业当期财务绩效没有显著影响,但导致滞后两期的财务绩效显著提升,即研发支出资本化的影响效应存在滞后性,进一步通过稳健性检验验证了结论的可靠性。

关键词:研发支出资本化;高新技术企业;双重差分

一、引言及文献综述

随着知识经济的不断深化,企业研发行为成为决定企业价值的重要因素和外部决策者定价的重要依据。企业若能率先完成技术创新,则能占据优势地位,率先进入新领域,形成新的利润增长点,提高企业财务绩效,由此可见,研发投入对企业的重要性不言而喻。然而,我国会计准则规定对研发支出全部进行费用化处理,这成为企业加大研发力度的阻碍。为了改变这一困境,2007年,我国颁布了新会计准则,准则中明确规定了对研发支出进行有条件资本化处理,改变了之前的全部费用化处理方式,企业不必担心研发支出过大而影响企业绩效,这一改变引起了社会各界的广泛关注,部分学者认为新会计准则有助于消除企业的短期行为,增加企业的利润。那么,研发支出资本化是否以及如何对企业绩效产生影响?

目前国内外学者从多方面展开研究,但对该政策产生的效果如何尚未形成统一的结论。大多数学者认为研发支出的资本化处理对企业绩效具有正向影响。Jan和Peter(2020)针对2008~2016年期间24个欧洲国家的面板数据进行研究,发现研发支出资本化有利于提升财务绩效,尤其是信息和通信技术企业。邹燕(2010)同样选取以信息和通信技术产品为主营业务的120多家上市公司为样本,对其2006年和2007年的数据进行实证研究,发现新会计准则对研发支出资本化的规定促进了企业加大研发支出,进而提高企业绩效。然而,不乏反对之声,也有部分學者认为两者之间存在显著负相关。Lee(2017)利用2001~2012年韩国交易所除金融业外的所有上市公司数据,检验韩国股票市场R&D支出资本化与企业绩效的关系,发现两者之间存在负相关关系,即R&D支出资本化降低了企业财务绩效。李华(2015)采用2007~2013年中国A股市场机械制造业企业数据,实证检验研发支出资本化对企业经营绩效存在负相关。还有学者认为研发支出资本化和企业绩效不存在相关关系。潘峰(2014)通过对湖北省高新技术企业进行回归分析,发现研发支出资本化与主营业务收入不存在显著的相关关系。刘云(2020)以创业板上市的189家中关村高新技术企业为研究对象,发现当期研发支出资本化对企业绩效水平的影响并不明显。此外,还有学者认为研发支出资本化的影响效应存在一定的滞后性。Chen和Guo(2019)采用动态面板数据模型检验R&D支出资本化对企业绩效的影响,发现R&D资本化不仅降低了当期的经营绩效,而且在未来会持续对其产生影响。王君彩和王淑芳(2008)对电子信息行业的有关数据进行了微观层面的分析,认为企业研发支出资本化和企业绩效在当期无显著关系,但存在收益滞后性。

可见,随着新会计准则的颁布实施,研发支出资本化的相关研究逐渐增多,但仍存在着一些问题和缺憾。一是目前大部分研究采用回归分析方法,并没有分离同期事件对研发处理变革的影响,得出的结论可能存在一定的偏差,研究方法不够科学;二是考虑处理组与对照组样本匹配问题,研究方法仍需进一步完善。鉴于此,本文从两方面对既有研究进行拓展:一是本文采用双重差分法对影响研发处理变革的同期事件进行分离和控制,使得实验结果能够单独反映该变革对企业绩效的影响,并且对实验结果进行稳健性检验,增加了实验结果的科学性和可靠性;二是采用倾向得分匹配法(PSM)对实验组和控制组样本进行一对一匹配,以消除样本选择偏差。从而更加科学合理地检验研发支出资本化对高新技术企业财务绩效的影响效应,进一步为相关政策制定提供实证依据。

二、理论分析与研究假设

随着新会计准则的颁发,对研发费用的处理方式由全部费用化转变成有条件的资本化,激发了经营管理者从长远的目标出发,积极投资于能给企业带来利润的领域,刺激企业进行科技创新。古斯和金斯伯格认为企业实现技术创新可促进企业形成领先者优势,率先进入新领域,获得新的利润增长点,提高企业财务绩效。国内外许多学者从理论上大都认为这一改变在一定程度上刺激了企业加强技术创新,从而有利于提高企业的绩效(CHANDAN,2012;张晓辉、吕星文和周伟杰,2020)。鉴于此,本文提出假设1。

H1:研发支出资本化对企业财务绩效有积极影响。

根据无形资产理论可知,研发创新具有风险性、不可逆性和不确定性,企业内部的研发通常包括研究阶段和开发阶段,这是一个漫长的过程,研究阶段是进行前期的探索,这个阶段无法确定该项研发能否为企业带来经济效益,因此会产生很大一部分的沉没成本。开发阶段则是将理论转化为产品的过程,但是新技术或者新产品不能马上为企业带来经济效益,需要通过大量的试验才能投入市场,而只有能够获得市场份额的新产品才会为企业创造效益,因此,研发活动对企业当期绩效的影响不大,可能存在一定的滞后性(曹昱、刘美凤和饶竞,2016;潘雄锋、李昌昱和孔新男,2020等)。因此,本文提出假设2。

H2:研发支出资本化对企业财务绩效的影响具有滞后性。

三、研究设计

(一)数据来源

本文选取2010年《上市公司行业分类指引》高新技术行业中的信息传输、软件和信息技术服务业与科学研究和技术服务业上市公司作为高新企业样本,即实验组。鉴于传统制造业以制造为中心,研发所占比重较小,因此研发费用从费用化到资本化变革对传统制造业的影响甚微(王海军,2015),本文以传统制造业中的纺织服装服饰业、食品制造业和农副食品加工业上市公司作为控制组,时间窗口定位在2004~2011年。由于相关数据库在统计时存在的若干缺陷,本文借鉴大多数文献的做法,对该数据库进行如下处理:剔除总资产、工业增加值、销售额以及固定资产净值为零或负数的样本;剔除从业人数小于 8 人的样本;剔除数据不全及有时间间断的样本;剔除实收资本为负值和零的样本。通过筛选,本文得到该数据库中在 2004~2011年持续经营的80家企业,总观测值为640个。

(二)模型构建

双重差分法(DID)是一种准实验研究方法,它度量外生事件或冲击对实验组与控制组之间在一段时间产生影响的差异。本文采用DID方法检验研发资本化的实施对高新技术企业财务绩效的因果效应,设定虚拟变量treat来描述政策效应,当样本为实验组时,treat取值为1,当样本为控制组时,treat取值为0;设定虚拟变量time来描述时间效应,由于研发支出资本化的会计处理方式是2007年开始实施的,所以当样本年份大于等于2007年时,time取值为1,当样本年份小于2007年时,time取值为0。依照上述思路,本文设计了如下模型:

ROAit=β0+β1Timeit+β2Treatit+β3Timeit×Treatit+∑βkXit+εit(1)

其中ROAit是被解释变量,表示企业i在年份t的财务绩效,度量的指标是总资产收益率;Timeit为改革时间哑变量,改革前赋值为 0,改革后赋值为1;Treatit为改革分组哑变量,控制组赋值为0,实验组赋值为1;Xit为控制变量,代表个体i随时间变化的特征;_it表示其他随机扰动项;Timeit与TTreatit交乘项的系数β3称为双重差分估计量,它反映政策的作用效果,是本文主要考察的项。

利用DID方法,有一个前提条件必须满足,即实验组和控制组必须满足共同趋势假设,本文采用倾向得分匹配法(PSM)解决DID模型中共同趋势假设的问题,以消除样本选择偏差,构建如下模型:

ARDit=α0+α1SIZEi+α2TAXi+α3LEVi+α4GRi+εi(2)

其中ARD是研发支出资本化政策变量,i表示是采用研发支出资本化政策的企业取1,否则为0。解释变量分别为企业规模,所得税水平,营业收入增长率和资产负债率。

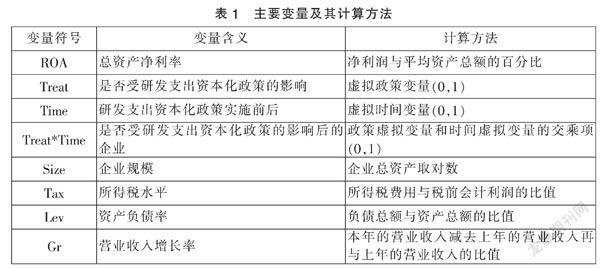

(三)变量定義

本文设置变量含义及计算方法见表1。

四、实证结果与分析

(一)描述性统计

样本中主要变量的描述性统计结果列于表2,由表2可知,被解释变量总资产收益率的概率分布函数基本服从正态分布,从资产负债率和营业收入增长率两个控制变量来看,数据的离散程度偏高,这可能是与企业自身的发展策略有关。

(二)倾向得分匹配

本文采用Becker and Lchino(2002)的方法,选择非替代性的一对一最近邻匹配方法,在考察2004~2011年的动态边际效应时,借鉴Bludell et al.(2000)和Heyman et al.(2007)的相关研究,采用逐年匹配的方法为各年的实验组找到相匹配的控制组。匹配后除去没有成功匹配的28家企业,最终得到了与实验组相对应的控制组企业340家。为了测试匹配结果的可靠性,本文还对最终匹配结果的平衡性进行了检验。由于篇幅问题此处不展示图表。根据检验结果可得,进行匹配之后所有变量的标准偏差绝对值都小于5%,这说明所使用的匹配方法和匹配变量是合理的。并且匹配之后的t统计量都不显著,由此说明匹配后的变量在实验组和控制组之间不存在显著差异,即对样本进行匹配之后可以保证样本处理的随机性,同时可以提高本文估计结果的可靠性。

(三)平行趋势假设检验

本文在PSM的基础上,将时间虚拟变量细分为样本期间各年的虚拟变量,以2007年为基准进行回归,通过在回归中加入政策虚拟变量与时间虚拟变量的交互项,来检验实验组与控制组的事前平行趋势。若研发支出资本化实施前的交互项系数均不显著,则表明样本数据满足平行趋势假设。经检验,样本数据满足平行趋势假设,使用当前的数据进行双重差分检验是可行的。

(四)双重差分结果分析

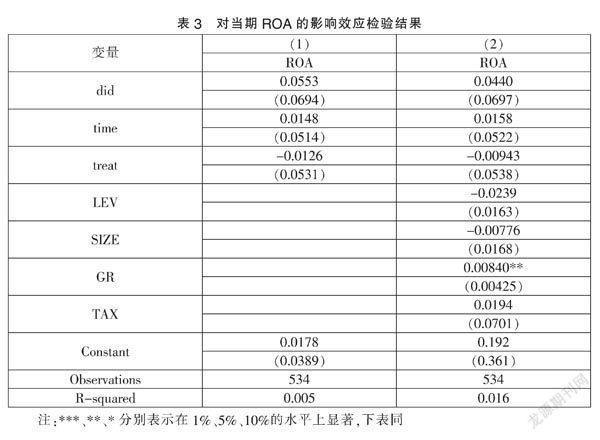

1. 对当期财务绩效的结果分析

通过上述倾向得分匹配后,本文得到与实验组特征相似的控制组,采用双重差分法考查研发支出资本化对企业当期财务绩效的影响,具体结果列于表3中。第(1)列是未加入控制变量的估计结果,第(2)列则是加入控制变量的估计结果。可见,无论是否加入控制变量,交叉项的估计系数都不显著,但并不能得出研发支出资本化对企业财务绩效没有显著影响的结论,仍需对影响效应的滞后期做进一步检验。

2. 影响效应滞后效应检验

根据PSM匹配的样本数据,本文进一步考察研发支出资本化实施随时间变化的动态边际效应来检验滞后性,即在2009~2011年分别观察研发支出资本化实施对企业财务绩效的影响,与此对应的模型如下式所示:

ROAit=β0+β1Treatit+β2y09it+β3y10it+β4y11it+β5Treatit×y09it+β6Treatit×y10it+β7Treatit×y11it+∑βkXit+εit(3)

其中,y09、y10和y11分别对应2009~2011年的时间虚拟变量,当年赋值为1,其余年份赋值为零。treat×y09、treat×y10和treat×y11分别为政策虚拟变量与各年虚拟变量的交乘项,剩余的指标与式(1)的含义相同。表4列示了动态边际效应检验结果。列(1)和列(2)分别表示不加控制变量和加入控制变量的结果。

由表4可知,无论是否加入控制变量,滞后两期的相关系数仍显著为正,表明研发支出资本化对企业财务绩效的影响具有滞后性,且显著为正。研究假设H1和H2得到验证,即研发支出资本化对企业财务绩效有积极影响,且存在滞后性。

(五)稳健性检验

采用双重差分法来分析研发支出资本化对企业财务绩效影响的前提是实验组和控制组具有可比性,即如果不存在研发支出资本化这一事实,实验组和控制组的财务绩效不会随着时间的变化而变化。因此,本文借鉴Hung and Wang的方法,对这一假设进行反事实检验。本文假设研发支出资本化这一变革是从2009年开始实施的,对其进行上述双重差分检验,由于篇幅问题此处不展示图表结果。

根据检验结果,当政策实施时间为2009年时,回归方程中的交叉项系数不显著,即实验组和控制组的当期、滞后一期和滞后两期的总资产收益率(ROA、F.ROA和F2.ROA)均不随时间变化而产生显著差异,表明本文结论是稳健的。

五、结论与建议

论文基于倾向得分匹配的双重差分法,对高新技术企业研发支出资本化对企业财务绩效的影响效应进行检验,结果表明:研发支出资本化对企业当期的财务绩效没有显著影响,进一步通过动态边际效应检验发现影响效应具有滞后性,且滞后期为两年,对上述结论的稳健性检验进一步验证了本文结论的可靠性。可见,企业研发支出需要一定时间才能真正转化为企业绩效,高新技术企业应充分利用研发支出资本化的政策优势,加大研发力度并保持研发投入的持续性。政府应进一步加强相应的鼓励政策,激励企业通过持续研发投入创造经济效益,企业绩效的提升又会进一步促进企业的研发投入,进而形成研发投入到经济效益的良性循环。

参考文献:

[1]Hunady Jan,Pisar Peter,Durcekova Ina.R&D Investments in the European ICT sector:Implications for Business Performance[J].Business Systems Research:International journal of the Society for Advancing Innovation and Research in Economy,2020,11(03):12-20.

[2]邹燕.研发支出资本化对企业技术创新影响的实证研究[D].兰州:兰州大学,2010.

[3]Hae Young Lee.Corporate Performance and R&D Investment[J].Korean Jouranl of Business Administration,2017,30(01):33-35.

[4]李华.创新驱动发展战略下研发支出资本化的实证研究[J].世界经济与政治论坛,2015(06):126-140.

[5]潘峰,谢吕元.高新技术企业投入产出分析——以46家湖北省高新技术上市企业为例[J].科技管理研究,2014,34(22):53-57.

[6]刘云,马志云,张孟亚,白旭.研发投入对企业绩效的影响研究——基于中关村高新技术企业的实证分析[J].中国科技论坛,2020(12):67-75+85.

[7]Tsung-chun Chen,Dong-Qiang Guo,Hsiao-Min Chen,Tzu-ti Wei. Effects of R&D intensity on firm performance in Taiwans semiconductor industry[J].Economic Research-Ekonomska Istraivanja,2019,32(01):64-68.

[8]王君彩,王淑芳.企业研发投入与业绩的相关性——基于电子信息行业的实证分析[J].中央财经大学学报,2008(12):57-62.

[9]Guth WD,Ginsberg A.Cuest Editors Introduction:Corporate Entrepreneurship[J].Strategic Management Journal,1990,11(5-6):5-15.

[10]CHANDAN SHARMA.R&D and firm performance:evidence from the Indian pharmaceutical industry[J].Journal of the Asia Pacific Economy,2012,17(02):332-342.

[11]张晓辉,吕星文,周伟杰.民营上市公司研发支出与企业绩效的关系研究[J].长春大学学报,2020,30(05):1-7.

[12]曹昱,刘美凤,饶竞.研发费用对企业绩效的影响——基于中日技术密集型企业的对比分析[J].会计之友,2016(17):90-94.

[13]潘雄锋,李昌昱,孔新男.不同阶段研发投资对企业绩效的动态效应研究:基于中国上市公司的面板数据分析[J].管理工程学报,2020,34(03):97-103.

[14]王海軍,孔玉生.研发费用化到资本化能改进高新技术企业价值相关性吗——基于平衡面板数据的双重差分检验[J].科技进步与对策,2015,32(12):92-98.

[15]Heckman,J.J.,H.Ichimura,P.E.Todd.Matching as an Economic Evaluation Estimator[J].Review of Economic Studies,1998, 65(02):261-294.

[16]Sascha Becker,Andrea Lchino.Estimation of average treatment effects based on propensity scores[J].Stata Journal,2002,2(04):358-377.

[17]Blundell,Richard,Costa Dias,Monica. Evaluation methods for non-experimental data[J].Fiscal Studies,2000,21(04):427-468.

[18]Heyman Fredrik,Fredrik Sjoholm,Patrik Gustasson Tingvall.Is there really a ownership wage premium?Evidence from matched employer-employee data[J].Journal of International Economics,2007,73(02):355-376.

[19]Chan Konan,Chen Hung Kun,Hong Li Hong,Wang Yanzhi. Stock market valuation of R&D expenditures—The role of corporate governance[J].Pacific-Basin Finance Journal,2015,31(01):365-375.

(作者单位:昆明理工大学)