董事会认知影响企业创新—组织冗余的调节作用

2023-01-12徐迩嘉昆明学院教师教育学院

徐迩嘉 昆明学院教师教育学院

1984年Hambrick和Mason提出高阶梯队理论以来,该理论逐渐成为战略管理领域不可忽视的重要理论之一,其中CEO、高管团队、董事会团队与公司战略决策关系,以及与公司绩效等研究成为近年来活跃的研究领域。高层梯队理论指出,高层管理者成员为企业的创新变革、组织绩效和战略决策及行为的制定和实施提供动力(Hambrick,1984)。企业创新是企业在竞争环境中生存发展的重要应对方式之一。鉴于此,本研究基于高阶梯队理论、注意力基础论研究董事会认知与企业创新行为的影响因素,同时引入组织冗余的调节作用,旨在基于文本分析数据、上市公司面板数据对董事会认知与企业创新行为之间关系进行实证研究。

一、理论基础

高层梯队理论相较于古典决策理论所提出的“经济人”或“理性人”的假设,高阶梯队理论提出了“有限理性”的理论假设。在以往董事会认知是如何影响战略行为的研究中,董事会认知作为受限于测量方法的变量,更多的研究发现董事会认知对战略行为或企业绩效起到了间接的影响。

Jeremy,J,Marcel,Pamela(2010)通过对总经理认知结构对竞争企业的市场行为的影响,研究了总经理认知结构注意力配置关系。吴建祖、曾宪聚和赵迎(2016)将中国创业板上市的139家企业作为研究对象,关注董事会成员与企业创新战略之间的关系,研究结果发现董事会成员注意力对企业创新战略有正向影响,组织冗余正向调节总经理与董事会两者关系。

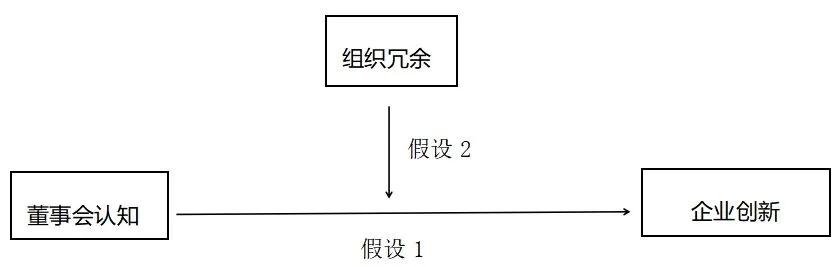

综上所述,管理团队作为企业战略决策的重要影响因素,对于企业创新行为也同样起到了不可忽视的作用。董事会成员对于过去、未来、内部、外部的信息的注意力资源分配对影响企业的创新行为,而组织冗余作为企业的资源,探讨组织冗余如何影响董事会成员认知与企业创新之间的关系是很有必要的。因此,本研究的研究模型如下图1:

图1 研究模型

二、研究假设

(一)董事会认知对企业创新的直接效应

文章将董事会成员注意力划分为时间注意力和空间注意力2个分类,借鉴战略管理领域对时间问题的研究,我们对Yadav等学者(2007)提出的董事会成员时间注意力维度进行了补充和重构。将董事会成员注意力划分为过去注意力、未来注意力、内部注意力和外部注意力4个维度,研究董事会认知对企业创新行为的影响机制,并提出假设:

假设1 董事会认知对企业创新行为存在影响。

(二)组织冗余对董事会认知对企业创新直接效应的调节作用

组织冗余,或是冗余资源,组织冗余可以购买创新及时,承担创新失败的结果,在大量需要产生之前投入创新,因从组织冗余会与企业的创新有影响。因此,本研究认为组织冗余会影响董事会认知与企业创新行为关系,并提出以下假设:

假设2 组织冗余负向调节董事会认知与企业创新行为的关系

三、内容

(一)样本选取与数据收集

文章收集样本数据的时间为2015年至2018年,共4年的369家A股上市样本企业的年度报告、董事会报告,共计1476个数据样本。

上市公司年报及有关信息主要来自万德(Wind)金融数据库、中国证监会指定信息披露网站巨潮资讯网。

(二)变量测量

1.被解释变量。文章选取研发支出与员工总人数比值的自然对数。

2.解释变量。董事会认知,选择了上市公司年度报告与年度股东大会发布的董事会报告作为对企业董事会认知进行测量的文本分析材料。使用自然编程语言python3.8对样本企业1476份提取的年度报告指定关键词的词频数做标准化处理(Z-score)。

3.调节变量。本研究采用Braclley(2011)的做法,采用资产负债率的自然对数表示组织的冗余。

4.控制变量。参考以往的相关研究,我们选取企业性质、企业规模、高管团队成员规模、企业多元化程度4个变量作为控制变量。

四、研究结果

(一)描述性统计

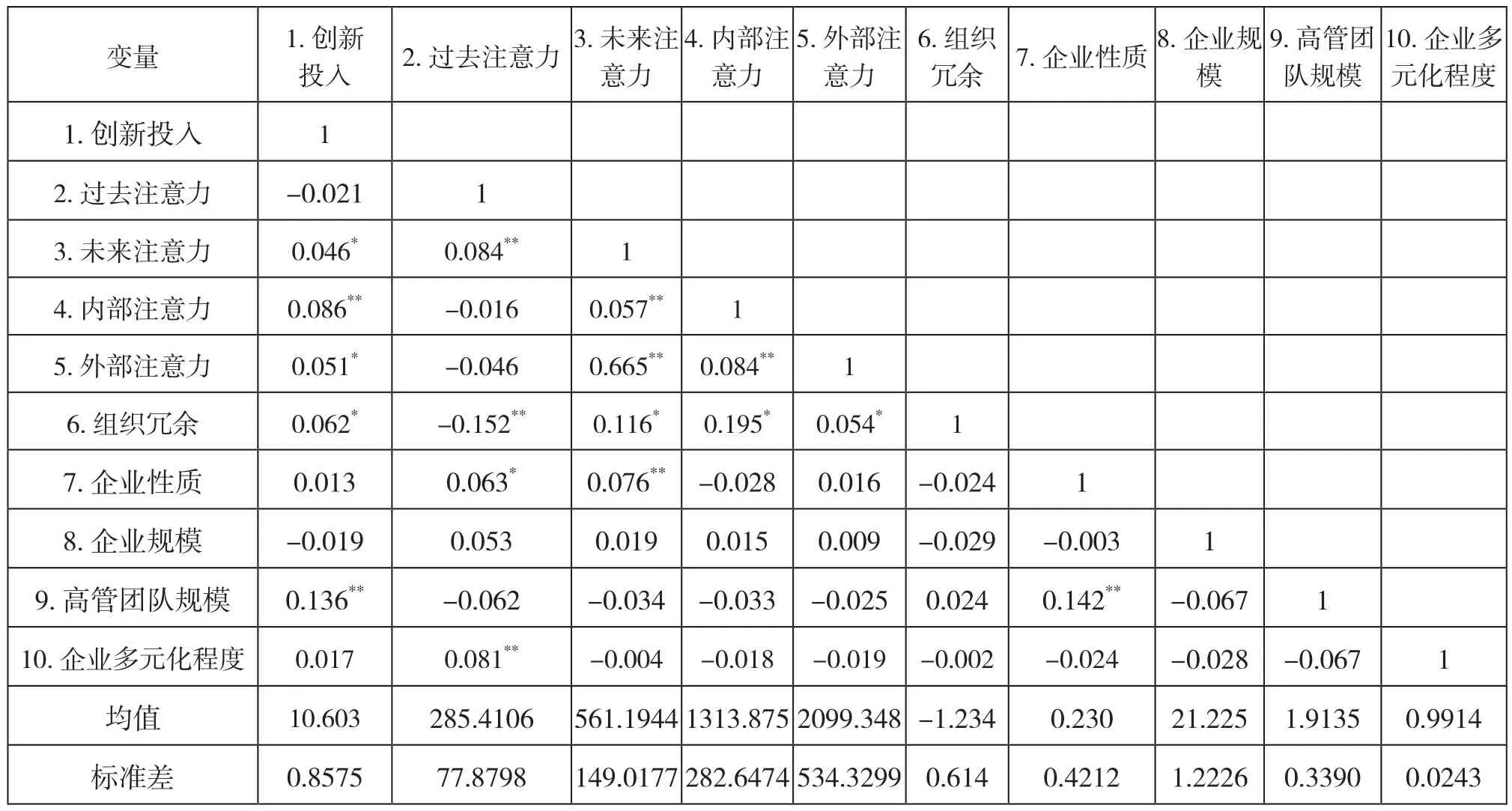

本研究各变量的均值、标准差、相关系数如表1所示。

表1 变量的描述性统计与相关系数矩阵

为了诊断解释变量间是否存在多重共线性,需要验证解释变量的方差膨胀因子(VIF),VIF均小于5,远小于临界值10,表明文章研究的各解释变量之间不存在严重的共线性。从表1变量相关系数矩阵可以看出各变量之间的相关性,我们初步可以看出,董事会过去注意力与企业创新投入相关不显著,董事会未来注意力与企业创新投入在0.05水平上呈显著正相关;董事会内部注意力与企业新投入在0.01水平上呈显著正相关;董事会外部注意力与企业创新投入在0.05水平上呈显著正相关。

(二)假设验证

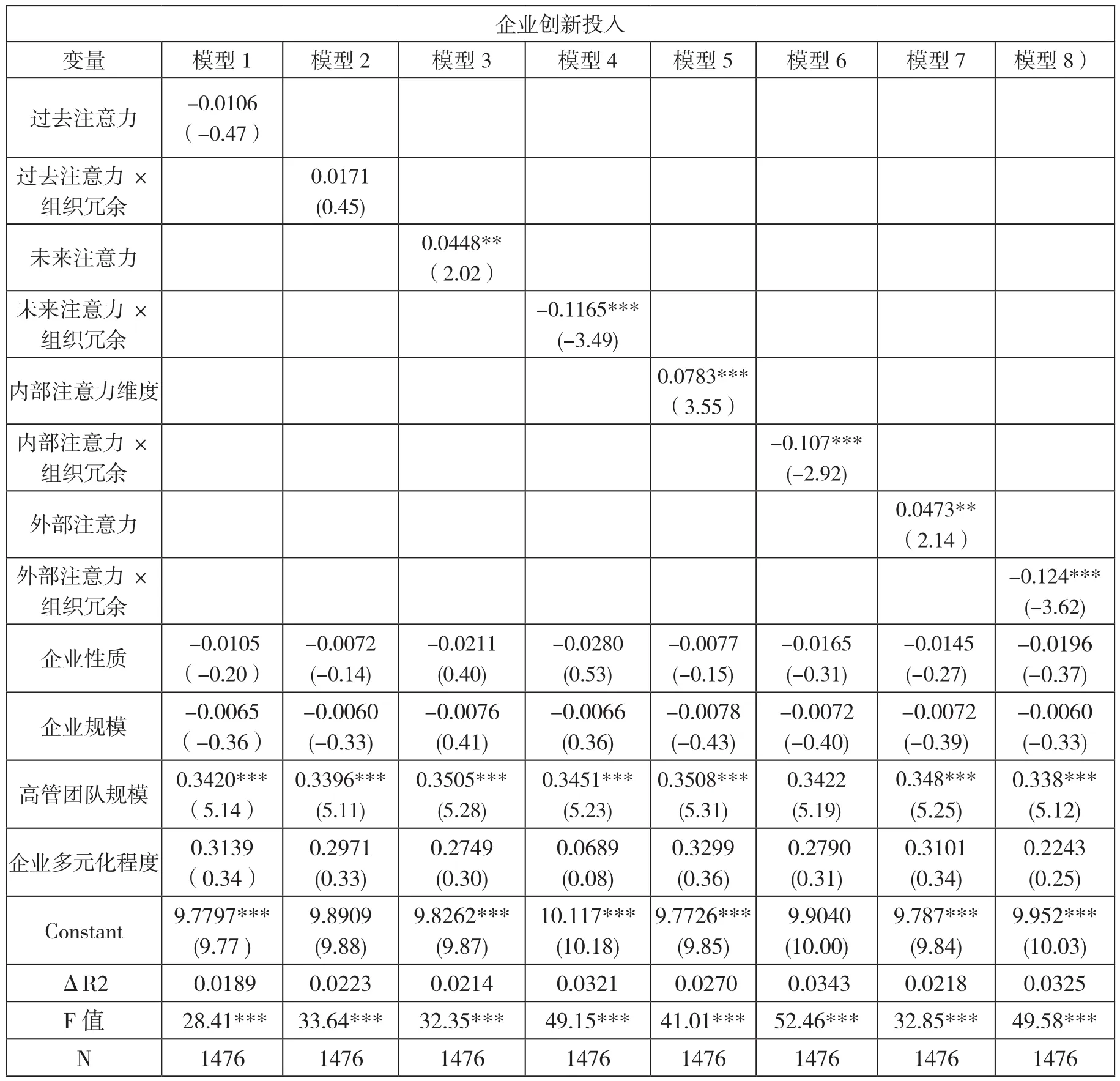

本研究采用了兼具时间序列和横截面分析的面板数据分析方法,具体检验结果如表2所示。经过Hausman检验,结果显示,随机效应模型要优于固定效应模型(Prob>chi2=0.2534),P值>5%,接受原假设,个体效应与解释变量不相关。

回归分析的结果如表2所示。随机效应模型回归的瓦尔德卡方检验对应的P值均为0.0000(其中基准为ΔR2=0.0187,Wald chi2=28.19,Prob>chi2=0.0000),表明模型整体解释力显著,且回归结果中解释变量都比较显著。

表2 回归分析结果

综上,本研究假设基本得到验证,董事会认知与企业创新行为存在显著正相关关系,组织冗余对董事会认知与企业创新行为的关系具有负向调节作用。

五、结语

企业的创新行为被认为是能够影响企业竞争优势的战略活动。而董事会作为企业战略决策的重要机构,研究董事会认知对于企业创新的影响是很有必要的。作为有限理性人的董事会成员,在面对当今技术、市场环境复杂多变,大量信息充斥的背景下,如何让处理信息,关注不同类型的信息对于企业的创新行为有显著正向影响。同时,组织冗余过多会让高层管理者认为企业处于比较令人满意的状态,会倾向于保持原态不变,甚至对竞争对手的行动和突发的市场转变视而不见,从而阻碍了企业创新行为。