新个税法下综合所得汇算清缴存在的问题及对策探索

2022-09-23文惠英

文惠英

一、引言

《中华人民共和国个人所得税法》于1980年9月10日第五届全国人民代表大会第三次会议审议通过,此后经历了1993、1999、2005、2007(两次)、2011年六次修订,至此,个人所得税均采取分类征收管理办法。第七次修订于2018年8月31日第十三届全国人民代表大会第五次会议审议通过,标志着我国个人所得税制度发生了实质性改革,从分类征收到综合征收改革,从代扣代缴向自行申报转型,这些改革对现行个人所得税征收管理工作提出了挑战,同时也对个人自行申报提出了相应要求。这次税制改革存在诸多亮点,譬如减轻税负、公平课税等,然而,在实践中仍存在一些问题未能达到让个人明白减轻税负、公平课税的效果。本文以居民个人为例进行分析。

征收个人所得税最重要的目的,是调节社会收入分配,鼓励劳动所得,降低中低收入阶层税收负担。个人所得税分类设计税率、分项制定征税办法、加成或减征规定等均体现了国家的税收鼓励和调节政策。现行税制规定,扣缴义务人在向个人支付所得时,需要就个人的全部所得按不同项目分别计算预扣预缴的个人所得税,年度终了后由纳税人对工资、薪金所得等四项所得合并办理综合所得汇算清缴,多退少补。本文基于案例计算上的便利,先对个人预扣预缴制度进行分析,再沿用相关案例对综合所得汇算清缴制度进行分析。

二、个人所得税综合所得预扣预缴制度

新个税法下,扣缴义务人向居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得时,需要对支付的款项进行预扣预缴个人所得税。

(一)工资、薪金所得按月累计预扣预缴方法

新个税法下,我国设计了“累计预扣法”,要求单位向个人支付工资、薪金所得时,按照新个税法相关规定于每月发放工资、薪金时,计算累计应纳税所得额扣除相关的累计减除费用和累计扣除数,然后根据结果选择适用的税率和速算扣除数计算应纳个人所得税。

1.计算过程。计算工资、薪金所得预扣预缴个人所得税分三步计算:

(1)计算累计应纳税所得额。计算全年累计至当月的工资、薪金收入扣除以下免税收入或法定扣除数后的余额。

①累计免税收入;

②累计减除费用(每月5 000元);

③累计专项扣除费用(社保和住房公积金等);

④累计专项附加扣除费用,包括继续教育、大病医疗、子女教育、老人赡养、住房贷款利息或租金等费用;

⑤累计其他法定扣除费用。

(2)计算累计预扣预缴税额。根据累计应纳税所得额的计算结果,选择适用的预扣率和速算扣除数计算累计预扣预缴税额为:累计应纳税所得额乘以预扣率再减去速算扣除数。

(3)计算本期应预扣预缴税额。根据上一步计算出来的结果扣除累计减免税额和累计已预扣预缴税额的余额为本期应扣缴税额。

2.适用税率。工资、薪金所得预扣预缴税率与综合所得税率一致,如表1所示。

表1 个人所得税税率表(综合所得适用)

3.案例分析。

案例1:中国公民李四系某国有企业的土木工程师,2021年每月均从任职单位取得工资、薪金所得12 000元,每月减除费用为5 000元,每月专项扣除2 300元,每月专项附加扣除费用3 000元(包括未成年子女教育费用1 000元、赡养老父亲支出1 000元、住房贷款利息1 000元),试计算李工程师全年应纳个人所得税额。

本案例中根据“累计预扣法”计算结果如表2所示。李工程师2021年每月实际收到在职单位发放的工资、薪金为9 649元(12 000-2 300-51),全年收到的工资、薪金为115 788元,每月应纳税额为51元,全年缴纳个人所得税612元。

表2 李工程师2021 年工资、薪金所得各月税额计算表 单位:元

(二)劳务报酬、稿酬、特许权使用费所得预扣预缴方法

新个税法下,单位向个人支付劳务报酬、稿酬或特许权使用费三项所得时,需要按次或者按月预扣预缴个人所得税。

1.相关规定。三项所得应纳个人所得税的计算方法各有差异,劳务报酬所得适用加成征收,稿酬所得适用减征,而特许权使用费所得则无特殊制度规定。

(1)劳务报酬所得以每次或每月收入减除费用(800元或20%)后的余额为收入额,再适用加成征收,收入额超过一定数额的按30%或40%税率征收,适用20%-40%的超额累进预扣率表,如表3所示。

表3 个人所得税预扣率表(劳务报酬适用)

(2)稿酬所得以每次或每月收入减除费用(800元或20%)后的余额为收入额,再适用减征,其收入额减按70%计算。计算收入额后适用20%的税率计算应纳所得税额。

(3)特许权使用费所得以每次或每月收入减除费用(800元或20%)后的余额为收入额,再适用20%税率计算应纳个人所得税。

2.案例分析。

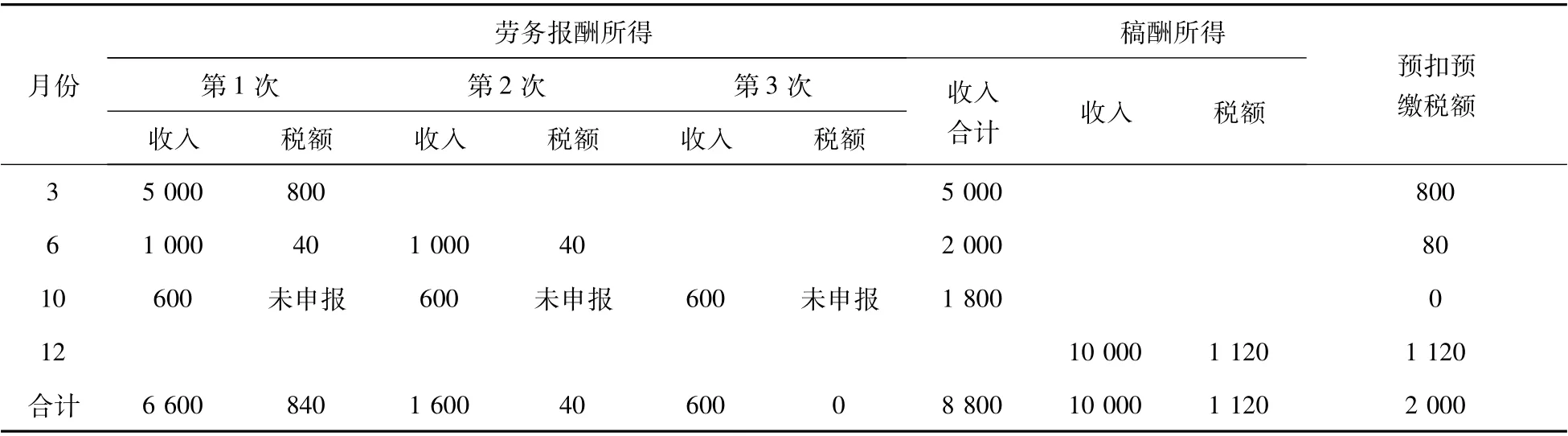

案例2:承案例1,李工程师除了每月取得的工资、薪金所得外,3月取得建设厅技术咨询服务劳务费收入1次,计5 000元,建设厅已申报预扣预缴税额;6月被政务中心抽中提供评审服务2次,每次收入1 000元,付款方已申报预扣预缴税额;10月被政务中心抽中提供评审服务3次,每次600元,付款方未申报预扣预缴税额;12月取得一部专著稿酬收入10 000元,付款方已预扣预缴,具体明细如表4所示。李工程师2021年劳务报酬和稿酬预扣预缴税额为2 000元。

表4 李工程师2021 年每月劳务报酬与稿酬收入税款计算表

三、个人所得税综合所得汇算清缴制度

个人所得税年终汇算清缴制度是合并四项所得进行综合申报,是以每一纳税年度的四项收入额减除费用(60 000元)以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额,其中:劳务报酬所得、稿酬所得、特许权使用费所得减除费用不同于预扣预缴减除费用,而是减除20%的费用;稿酬所得的收入额减按70%计算,再适用3%-45%的七级超额累进税率(见表1)。

1.计算公式。

(1)先计算综合所得收入额。

综合所得收入额=工资、薪金全年所得+劳务报酬总收入×(1-20%)+稿酬总收入×(1-20%)×70%+特许权使用费总收入×(1-20%)

(2)再计算当年应退或应补税额。以综合所得收入额减除相关费用和扣除数的余额,选择适用的税率和速算扣除数计算当年应纳税额,扣除当年已经预缴的税额,多退少补当年税额。

2.案例分析。

案例3:承案例1、案例2,李工程师全年综合所得应纳税额的计算。

(1)综合所得收入额的计算:

144 000+8 800×(1-20%)+1 0 000×(1-20%)×70%=156 640(元)

(2)全年应纳税所得额的计算:

全年应纳税所得额=156 640-60 000-27 600-36 000=33 040(元),小于36 000元,适用税率为3%,速算扣除数为0元。

(3)全年应退或应补税额的计算:

应退或应补税额=33 040×3%-612-2 000=-1 620.8(元),需要退税1 620.8元。

(4)与实际存在差异分析:

案例中,李工程师提供的评审服务中,有三次收入按预扣预缴计算不需要缴纳税款,扣缴义务人未进行纳税申报,如果李工程师也未进行申报,则汇算清缴最终计算过程为:

①综合所得收入额=144 000+7 000×(1-20%)+10 000×(1-20%)×70%=155 200(元)

②应纳税所得额=155 200-60 000-27 600-36 000=31 600(元),小于36 000元,适用的税率为3%,速算扣除数为0元。

③应退或应补税额=31 600×3%-612-2 000=-1 664(元),需要退税1 664元,而实际应退税1 620.8元,多退税额为43.2(元)。

四、综合所得汇算清缴制度执行中存在的问题及对策研究

新个税法下,个人取得综合所得需要办理汇算清缴,同时规定扣缴义务人需要全员全额扣缴申报。全员全额是指扣缴义务人需要报送所有人员信息,包括当月预缴税额不为零的人员信息和当月预缴税额为零的人员信息。

经过调研,在实际操作中,新个税法的实施尚存在一些问题有待解决。

(一)扣缴义务人未正确申报导致税款流失问题

从前述案例分析可见,李工程师通过国家统一政务服务中心抽取专家取得的劳务报酬,从李工程师的角度看,他无法获取企业相关信息,也无从进行登记,他也未预料到企业未进行纳税申报,所以,在年末退税时,他未及时补充申报,直接退税则会导致国家税款流失。

针对此类问题,可以在税法上对扣缴义务人做出明确规定,除了要求全员全额扣缴申报之外,对于应当申报未申报的相关费用,在企业所得税前不予扣除;还可以利用大数据,针对政府相关职能部门聘请的专家信息进行联网,各部门抽中的评审专家,相应的费用信息也要在政务网平台录入完整,这些信息直接与税务相关信息系统联网。只有信息完善了,个人取得各单位发放的相关报酬后,在年度汇算清缴时才不至于担心自己申报错误而产生疑虑和申报的压力。

(二)综合所得申报导致退税或补税问题

从前述案例分析可见,个人仅取得工资、薪金所得,在无其他所得和特殊情况下,如果申报信息完整、计算准确,则“按月累计预扣”方式下计算的累计个人所得税就是年度汇算清缴金额。如果个人除了工资、薪金所得外,还有其他三项所得中的一种或多种所得,因预扣预缴时税率不同,在汇算清缴时会面临退税或者补税问题;因四项综合所得额提高还会引起工资、薪金所得适用税率发生变化,在汇算清缴时面临退税或者补税问题。

1.如果其他三项所得每次收入均在800元以内,在预扣预缴时不需要缴纳个税,则在汇算清缴时可能需要补缴税款。

2.如果其他三项所得每次收入均在800元以上,但未达到加成征收的,在工资、薪金所得预扣预缴税率为3%和10%时,在汇算清缴时则会产生退税;在工资、薪金所得预扣预缴税率为20%时,在汇算清缴时不需要退税也不需要补税;在工资、薪金所得预扣预缴税率高于20%时,在汇算清缴时则需要补税。

3.如果其他三项所得每次收入均在800元以上,且存在加成征收的,同理,随着工资、薪金所得预扣预缴税率的不同,在汇算清缴时可能会产生退税或者补税问题。

4.除此之外,如果工资、薪金所得不足以扣除相关费用,其他三项所得每次收入各不相同等情况,由于工资、薪金所得与其他三项所得适用税率不同,在汇算清缴时可能会产生退税或者补税问题。

现实生活中,取得工资、薪金所得并其他三项所得的个人多为教师、医生、工程师、会计师、作家等专家学者,他们大多数为正规的企业提供相关服务,并且一年取得的各项收入不计其数。在新个税制度下,这些纳税人除了如前述李工程师面临的申报压力外,还可能面临因税率不同需要补税的压力。

针对此类问题,首先解决的对策是加大宣传力度,培训学习个税预扣预缴和汇算清缴相关知识,让纳税人理解汇算清缴的计算并了解综合申报在税负公平上的意义;其次,基于综合申报税率表中税率从35%直接升至45%,税率提升幅度较大,而劳务报酬加成征收税率最高为40%,这也会给个人汇算清缴带来补税压力,税率是否合理、是否在未来可以设计更加合理的税率有待商榷。

(三)个人扣除和夫妻选择性扣除规定导致纳税人理解混淆问题

新个税法下,综合申报是一大创举。子女教育费用、大病医疗费用、住房贷款利息等扣除项目以夫妻选择性扣除,标志着我国税收征收管理跨上一个新台阶。以大病医疗为例,根据新个税法相关规定,在一个纳税年度内,纳税人发生的医药费个人负担部分,累计超过15 000元的部分,最高不超过80 000元,可以扣除。夫妻双方和未成年子女的大病医疗费用均可以由其中一方申报,即家庭中每个人(本人、配偶和未成年子女)最高不超过80 000元可以扣除,对此规定,很多家庭未曾知晓或者知晓混淆。目前,个人所得税申报是个人单项申报和综合所得申报并存,但是并未以家庭为单位申报,这极易让大病医疗扣除项目在实际操作中得不到彻底执行。

针对此类问题,宣传工作应当普及至医院相关部门,在病人住院期间,费用结算单上应当增加大病医疗费用个税扣除规定的“温馨提示”。大病医疗费用是典型的以家庭为单位扣除的项目,也为未来我国个人所得税改革和管理提供了一项实践经验,类似于大病医疗项目的还有夫妻双方基于家庭考虑,“一方工作一方照顾家庭”的家庭模式在以个人为单位申报中,税负过重,未来个税制度研究需要综合考虑家庭负担进行研究,考虑从个人申报转为以家庭为单位申报的税制改革。

五、结语

综上所述,综合申报制度使四项收入不同的纳税人最终承担相同的税负,达到公平税负的改革目的。预扣预缴与汇算清缴有机结合,诸多工薪族纳税人在汇算清缴大多面临退税,通过个人所得税APP便可以直接操作,降低汇算清缴的压力。在未来的税制改革中,需要总结新个税制度执行中的问题及不足,并从法理角度测算税负,设计更加完善的个人所得税征收制度,甚至可以在个人所得税自行申报深入人心后,适时提出“以家庭为单位”申报个人所得税,以更加体现公平合理和人性化。