基于灰色预测理论的互联网视频行业企业价值评估

——以爱奇艺为例

2022-09-23黄东晶夏晟豪田重阳

黄东晶 夏晟豪 田重阳

相关数据显示,2020年互联网视频行业产值约为1 201.8亿元,巨额的行业产值带动了资本的投资信心,推高了各大主流上市企业的市值。截至目前,除芒果超媒率先盈利外,大多数企业处于高亏损与高估值并存的状态。以爱奇艺为例,2020年全年营收297亿元,亏损达70亿元,截至2021年6月,市值依然达694.4亿元。由此可见,从投资者、管理者角度分析,科学的估值方法能够使投资者在瞬息万变的资本市场中寻求到有效投资信息、作出投资决策并获得可能的投资回报;使管理者获得资本市场的投资意向并据此做出筹资、融资和投资等相关战略决策,从而使公司进一步发展壮大。

但互联网视频企业多具上市时间较短、历史财务数据较少、经营风险性较大等特点,使公司未来业绩与自由现金流量难以估算,以自由现金流量计算企业价值存在一定的不适应性。因此,本文依据当前互联网视频整体行业现状,预测行业的市值变化趋势,借助工科领域灰色预测理论与模型,结合自由现金流量折现模型与财务分析测算企业预期价值,以期探索互联网企业价值变化规律并找到适用的企业价值评估方法。

一、模型设定与数据选择

互联网行业具有典型的高风险、高收益特性,且经营业绩处于波动状态,基于此,本文采用的预测模型如下。

(一)灰色预测模型设定

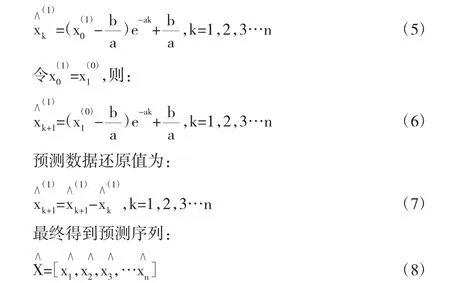

模型特点:灰色预测模型特点是依靠数学方法处理不确定量,使之量化;预测时,样本量少,预测精度高,运算简便,适用于短期时序预测,如:产量、存款、收入等。

预测步骤:对原始序列采用一次累加生成序列,建立相应的微分方程模型,求出预期的相关数据,并就结果进行精度和拟合度检验,模型构造如下。

原始数据序列:

a,b为待定参数,按照最小二乘法得到估计值,带入白化微分方程得到序列:

(二)自由现金流量的模型设定

其中Ks—股权资本成本,Kd—债务资本成本,S—权益资本总额,D—债务资本总额,T—所得税率。

Ks与Kd依据CAPM公式计算:

式中Rf—无风险利率,Rm—市场风险利率,β—标的资本对市场投资组合的比值。

二、实证分析

(一)实证企业的选择

本文选取爱奇艺作为实证企业,原因在于爱奇艺作为国内主流视频平台,财务数据呈现估值倒挂现象明显,具有一定的代表性。

(二)估值假设

由于互联网行业不确定性,本文分设两种情景对爱奇艺的企业价值进行评估。

1.乐观状态下的预测。原因是业内人士认为,爱奇艺目前会员数量过亿,依然具有高成长性,并可能在2021年达到盈亏平衡,且达到盈亏平衡点后不会分红;估值时按高盛等投行对这类企业的评估惯例,排除债务资本成本;所属行业波动性强,企业未来经营情况难以预测,固定增长率g难以预测。

2.悲观状态下的预测。原因是爱奇艺当前会员增长率几近为零,且国家禁止超前点播并严格控制偶像练习生等综艺类播出的政策,使得其营业收入可能已达到最大化,预测爱奇艺可能无法保证会员收入和广告收入持续增长;加之爱奇艺目前融资已接近500亿元,却依然连年亏损,始终需要大股东百度的输血。因此,假设爱奇艺在2021年或2022年只能勉强维持2020年营业收入数额,按降低营业成本方式达到盈亏平衡,否则,爱奇艺亏损自成立以来达10年之久,势必导致其在资本市场出局。

(三)企业价值预测

1.贝塔系数的计算。该数据作为乐观和悲观预测的公共数据,通过选取爱奇艺股价和纳斯达克指数两者变化率做回归分析,得出贝塔系数为0.9585。

加权资本成本WACC:以2018.04到2021.05为期间,按几何平均收益率计算Rm为11.73%;采用近期美国国债利率1.581%为Rf,因此股票收益率Ks为11.3%。基于高盛投行估值惯例,舍弃债务资本成本,推测WACC等价于Ks,即11.3%。

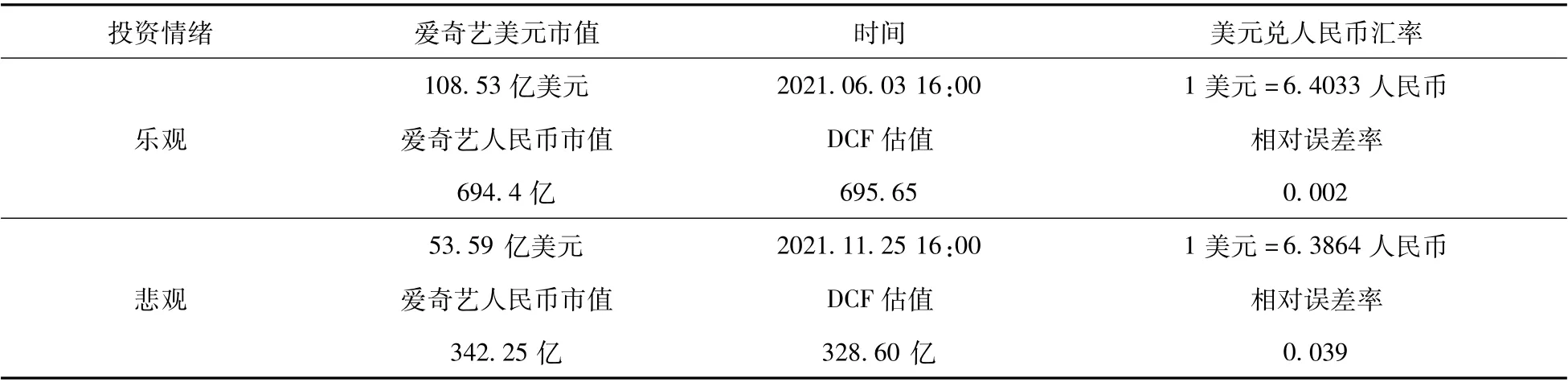

2.企业估值预测。(1)基于乐观情绪预测。选取2017年到2020年营业收入样本数据,基于乐观估计假设,营业收入预期为上涨态势,原因系会员价格提升,新冠肺炎疫情缓解使广告业务恢复,预计2021年广告收入维持稳健增长,而由于各个数据指标检测均为优,因此对营业收入预测数据予以采用。最终,通过预测2021年DCF估值数据为695.65亿元。(2)基于悲观情绪预测。爱奇艺已融资超过500亿元,目前面临收入增长、会员增量和成本压力过大问题,未来势必会影响爱奇艺市值。因此做出悲观情绪预测,基于灰色预测模型对自由现金流量指标和估值进行预测,得出2021年DCF估值为328.60亿元。

上述(1)(2) 是爱奇艺估值的两个极端预测,通过2021.06-2021.12期间对爱奇艺市值的持续跟踪,发现预测的每种情形均有出现,且爱奇艺股价目前已经破发。

(四)估值结果检验

结合不同时点真实市值对预测数据进行验证,发现灰色预测模型结合自由现金流量折现模型计算企业价值达到了较高精度,验证数据如表1所示。

表1 爱奇艺灰色预测模型估值真实性检测 单位: 亿元

目前爱奇艺市值下滑近一半,原因在于行业整体会员数量增长率趋近于零,无法维持高成长性企业价值评估前景,同时受国家政策影响,未来市值可能继续下滑。

三、结论与建议

(一)基于企业估值的结论

通过上述分析,文章认为对互联网视频企业进行价值评估可采用灰色预测模型,但该方案需经过严格假设与财报分析。同时,企业价值不受模型影响,而是受自身经营状态的健康与财务状况的稳健、商业模式和产品与国家政策的吻合、未来发展前景受资本市场的信赖、企业自身研发能力及行业间竞争等多方面因素共同影响。

(二)基于投资管理的建议

在对互联网这类高估值、高亏损企业进行投资时,需要特别注意企业的估值前景是否真正乐观,尤其是当企业处于高估值状态时,不要盲目相信眼前的数据表现,一定要切实考察支撑其高估值的理由是否真实且可信,并且要结合国家宏观政策考量相关政策对企业发展的影响是鼓励还是制约,并仔细分析上述其他影响因素,通过综合判断而后选择优质企业进行投资,管理者必须考量这些因素从而及时做出管理决策,进而增强盈利质量和资本市场的投资信心。