工资 薪金个人所得税纳税筹划

2016-02-18高国超

高国超

摘要:在现行税法下,如何通过纳税筹划使员工缴纳的个人所得税最少,是财务人员不容回避的问题。本文以案例形式,通过分析全年一次性奖金和每月工资的合理组合并考虑工资、薪金的年中调整,以期对工资、薪金个人所得税的纳税筹划提供有益建议。

关键词:个人所得税 纳税筹划

一、临界值时的纳税筹划

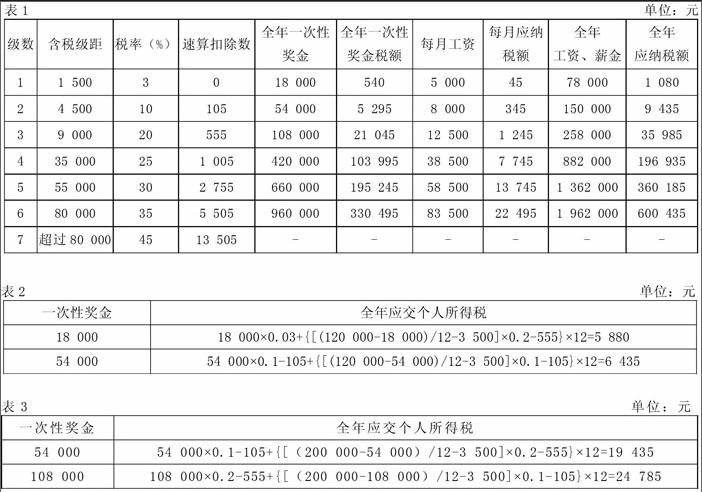

全年一次性奖金和每月工资处于同一税率时,全年应纳税额最少(本文所指每月工资及全年工资、薪金均扣除了按税法规定可以税前扣除的社保费用)。临界值数据如表1所示。

但工资、薪金纳税筹划可能面临着如下问题:(1)全年工资、薪金不处于临界值;(2)全年工资、薪金年中调整。本文所指的调整是指在纳税筹划下,跨越级数的调整。下面将以案例形式对上述问题进行分析。

二、非临界值时的纳税筹划

若全年工资、薪金介于7.8—15万元之间,如全年工资、薪金为12万元,不同纳税方案计算如表2所示。

若全年工资、薪金介于15—25.8万元之间,如全年工资、薪金为20万元,不同纳税方案计算如表3所示。

当全年工资、薪金超过25.8万元时,需采取其他的纳税思路和方案,上述纳税方案不适宜,在此不予讨论。

三、全年工资、薪金年中调整时的纳税筹划

(一)若预计全年工资、薪金不超过7.8万元,年中调整后全年工资、薪金为12万元

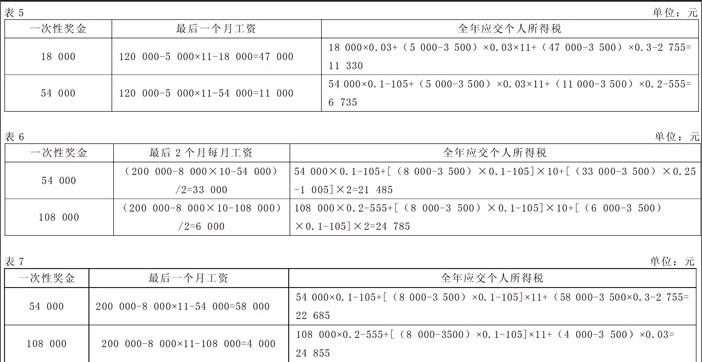

1.如果工资、薪金调整发生在11月,因为之前按照不超过7.8万元的工资发放额进行纳税筹划,前10个月工资、薪金已发放且个人所得税已确定,在选择全年一次性奖金后,最后2个月的工资按剩余工资的平均数发放,不同纳税方案计算如上页表4所示。

2.如果工资、薪金总额调整发生在12月,前11个月工资、薪金已发放,在选择全年一次性奖金时最后一个月工资也是确定的,不同纳税方案计算如表5所示。

(二)若预计全年工资、薪金不超过15万元,年中调整后全年工资、薪金为20万元

1.如果工资、薪金调整发生在11月,不同纳税方案计算如表6所示。

2.如果工资、薪金调整发生在12月,不同纳税方案计算如表7所示。

四、纳税筹划结论及原因分析

(一)根据案例分析计算,可以整理得出表8

(二)案例分析得出的结论

1.全年工资、薪金总额处于临界值时,纳税方案可参照表1。

2.全年工资、薪金总额不处于临界值且不调整,应交个人所得税最少;工资、薪金总额调整发生在11月,应交个人所得税会增加;工资、薪金总额调整发生在12月,应交个人所得税最多。因为越早调整,就能越早进行纳税筹划,税额就越少。

3.工资、薪金总额调整完毕后再确定全年一次性奖金,可能会少交个人所得税。因为工资、薪金总额调整后,可能需调整预先确定的全年一次性奖金才能使全年应交个人所得税减少。

4.当全年工资、薪金总额超过15万元时,使用低一级数税率对应的全年一次性奖金更有利。因为超额累进税率只对差额部分使用更高税率,而全年一次性奖金则对全部奖金使用更高税率。J

参考文献:

[1]全国人民代表大会常务委员会关于修改《中华人民共和国个人所得税法》的决定[OL].http://hd.chinatax.gov.cn/guoshui/action/GetArticleView1.do?id=157488&flag=1

[2]国家税务总局关于雇主为雇员承担全年一次性奖金部分税款有关个人所得税计算方法问题的公告[OL].http://hd.chinatax.gov.cn/guoshui/action/GetArticleView1.do?id=156773&flag=1

[3]吴福喜.工资薪金所得个税的最优纳税筹划[J].商业会计,2015,(6).

[4]张星.浅谈个人所得税的纳税筹划[J].商业会计,2012,(6).