融资约束、政府补助与环保投资

——基于我国重污染上市企业研究

2022-09-23胡翠燕

胡翠燕

一、引言

习近平总书记强调:“绿色发展是构建现代化经济体系的必然要求,是解决污染问题的根本之策。”2020年11月,中国共产党第十九届中央委员会第五次全体会议指出:“推进重点行业和重要领域绿色化改造,实现生态文明建设新进步。”随着相关法律及指导政策落地实施,我国对上市企业特别是重污染企业的环境规制力度空前严格。环保政策倒逼行业绿色化变革,全社会环保投资总额逐年增长。其中,重污染企业属于主要的资源消耗主体和污染制造主体,其环保投资属于环境治理保护的重要组成部分,对提高我国生态环境质量具有重要现实意义。

目前,学术界针对企业环保投资的研究主要包括以下几方面:国家环境规制或相关政策措施对环保投资的影响(马珩,2016);公司治理等相关因素与企业环保投资之间的关系研究(周慧楠,2019);环保投资效率的研究(张璇,2018)。融资约束会制约企业的成长发展(卢盛峰,2017),几乎所有企业都遭遇到不同程度的融资约束困境(薛香梅,2021),但目前基于融资约束展开对企业环保投资影响的研究较少(桂荷发,2018)。此外,在企业面临融资约束的情况下,由于环保投资具有周期长、收益率低、产生的环境和社会效益大于经济效益的特点,政府会通过提供资金补助来引导、鼓励企业开展环保投资活动。整体而言,政府补助对企业经营决策具有重要意义,会影响企业融资约束情况,但目前鲜有研究关注政府补助对企业环境治理尤其是环保支出的影响,将三者关系结合探讨的更是少之又少。因此,本文的研究焦点是:融资约束是否抑制了企业环保投资?政府补助是否缓解企业融资约束,进而促使企业提高环保投资力度?基于以上问题,本文利用2013-2019年沪深两市A股重污染上市企业的数据,在研究融资约束与企业环保投资关系基础上,探讨政府补助在二者间的调节作用;同时补充了融资约束、政府补助对环保投资影响的理论研究,并对引导重污染企业加大环保投资、改善生态环境具有现实意义。

二、理论分析与研究假设

(一)融资约束对企业环保投资的影响

信息不对称会导致企业融资约束问题的发生。当投资者的监督成本大于资金的机会成本时,投资者不再提供资金或者要求高回报,最终使外部融资成本超过内部融资成本。企业的投资活动离不开大规模的资金支持,而仅依靠内部融资往往难以满足该需求,外部融资又会增大融资成本。此时,由于需要负担较高的融资成本,企业没有足够的资金从事生产性投资之外的其他投资活动,企业开展环保投资的积极性降低,进而抑制对环保的投入。再者,融资约束越高,企业的融资能力便越低,筹集资金越少,最终用于环保项目的资金也越有限。因此,融资约束在很大程度上会抑制企业的投资建设,其中的环保投资活动更是首当其冲。由此提出本文假设:

H1:对于重污染企业来说,融资约束与企业环保投资呈负相关。

(二)政府补助的调节作用

政府补助可以对企业的融资及投资等活动产生影响。一方面,政府补助一旦注入企业,就可以为企业的环保投资提供充足丰富的现金流,直接成为企业的融资来源之一。另一方面,政府补助会释放一种企业得到了认证的积极信号(马红,2015),从而能够增强企业获得外部融资的能力,产生间接融资效应(王文华,2014),在一定程度上缓解企业的融资约束。获得政府补助会形成带动效应,促使重污染企业扩大环保支出规模(廖安然,2017)。当政府实施补贴政策时,企业获得额外的资金流将缓解融资约束程度,企业绿色投资的边际成本也会自然相对下降(吕明晗,2020)。综上所述,政府补助可以通过直接和间接效应扩大重污染企业的融资来源,减少融资约束对环保投资的负向效应,进而促进环保投资规模扩大。由此,本文提出以下假设:

H2:对于重污染企业来说,政府补助有利于缓解融资约束对企业环保投资的负向效应。

三、研究设计

(一)样本选择与数据来源

本文选取的样本为2013-2019年沪深两市A股重污染行业中披露环保投资额的上市公司。其中,对于上市公司是否属于重污染行业,根据环境保护部发布的《上市公司环保核查行业分类管理名录》进行判断和选取。为保证数据的有效性和可靠性,应根据以下标准选择样本:(1)剔除了金融、证券、保险行业的上市公司;(2)筛选出数据在研究期间异常的样本,并予以剔除。最终获得259家上市公司,形成1 758个样本观测值。

本文所使用的数据主要来源途径如下:企业环保投资额数据参考杨旭东的做法,根据企业年报附注中披露的在建工程和管理费用的明细手工整理而得。融资约束、政府补助和控制变量所用数据主要来源于Wind和CSMAR数据库。

(二)变量定义

1.被解释变量。环保投资(EPI)。为消除企业规模的影响,本文借鉴余航等(2021)的做法,以企业当期环保投资额取自然对数衡量环保投资规模(EPI)。

2.解释变量。融资约束(FC)。为避免内生性问题,本文借鉴Hadlock(2010)以及陈晶璞等(2017)使用相对稳健的融资约束指数方法测量表示融资约束,计算公式为:

SA=-0.737×Size+0.043×size2-0.04×Age2

其中,Size用企业规模的自然对数表示,Age为企业截至2019年底的成立时间长短。本文将SA指数作为融资约束(FC)的代理变量,鞠晓生等(2013)指出,SA指数越大,企业所受融资约束越严重。

3.调节变量。政府补助(Sub)。参考吕明晗等(2020)做法,从企业财务报表附注的损益科目中整理获得企业政府补助的相关数据,并对该金额直接取自然对数来表示企业获得的政府补助水平。

4.控制变量。为控制其他因素影响,参考唐国平(2013)、崔也光(2021)和余航(2021)等研究结果,结合本文研究内容,选取企业价值(TQ)、资本结构(Lev)、经营现金流量(Lnocf)、企业规模(Size)和股权集中度(Top1)为控制变量。

(三)模型构建

本文结合FC、Sub与EPI等变量之间存在一个会计年度的滞后现象,借鉴唐国平(2013),将模型中的自变量和因变量的时期间隔设置为滞后一期,从而较好地减弱回归模型中的内生性问题。

为检验假设1,验证融资约束是否会抑制重污染企业环保投资,构建模型(1)为:

为检验假设2,在模型(1)的基础上,增加了融资约束与政府补助的交互项,即FCi,tl1×Sub,tl1,来验证政府补助对融资约束与重污染企业环保投资关系的调节作用。具体构建模型(2)如下:

四、实证分析

(一)描述性统计

表1显示了每个变量的描述性统计特征。从表中可知,环保投资(EPI)的最小值为8.377,最大值为21.947,两者之间存在明显的差距,说明我国不同重污染上市公司的环保投资存在较大差距。有的企业重视环保投资,有的企业环保投资力度存在欠缺。融资约束指数(FC)在-2.732和-34.488之间,均值为-12.489,可见我国重污染上市企业普遍面临融资约束,为本文后续开展融资约束对环保投资的影响研究提供了较好条件。政府补助(Sub)的最大值和最小值分别为21.294和0,均值为16.517,表明各重污染上市公司所取得的政府补助金额存在较大差异。

表1 描述性统计

(二)相关性分析

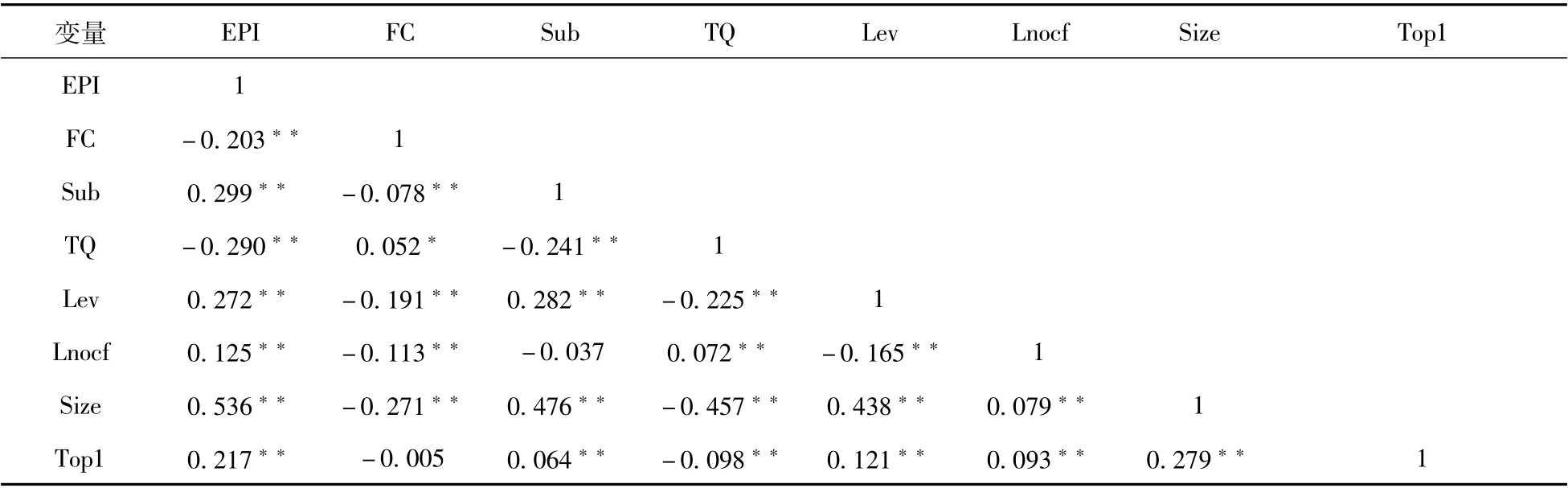

由表2可以看出,两两变量间相关系数均小于0.5,表明主要解释变量之间不存在严重的多重共线性问题。与此同时,环保投资与融资约束之间在1%的显著性水平下呈负相关关系,因此假设1在一定程度上得到了验证。

表2 皮尔逊相关系数矩阵

(三)回归分析

本文的回归结果如表3所示。具体而言,模型(1)是对本文假设1的检验。结果发现,重污染企业环保投资(EPI)与融资约束(FC)的相关系数为负,在1%水平上显著(系数为-0.129,t值为-3.001),这表明重污染企业的环保投资很可能受到了融资约束的限制,从而验证了假设1。模型(2)是针对本文假设2展开的检验。结果表明,融资约束(FC)与政府补助(Sub)的交乘项系数在1%水平上为-0.148(t值为-3.491),说明重污染企业获得政府补助能够显著减弱融资约束对重污染企业环保投资的负向效应,从而验证了假设2。

另外,从控制变量的回归系数可以看出,企业价值(TQ)与环保投资(EPI)呈显著负相关;资本结构(Lev)、经营现金流量(Lnocf)、企业规模(Size)和股权集中度(Top1)与环保投资(EPI)呈显著正相关,反映出我国重污染企业开展环保投资活动对资金具有较强依赖性。

(四)稳健性检验

为检验实证结果的可靠性,本文对回归模型和假设检验展开以下稳定性测试:在模型中添加其他可能影响重污染企业环保投资的变量,如代理成本(Cost)、企业业绩(ROA)和企业成长(Growth)。回归结果显示,模型(1)和(2)的检验结果均与表3结果相符,检验结果验证本文假设成立。

表3 回归结果分析

五、研究结论与启示

(一)结论

本文基于我国沪深两市A股259家重污染上市公司2013-2019年的数据,在研究融资约束对企业环保投资影响的基础上,引入政府补助,分析了其对融资约束与重污染企业环保投资关系的调节作用。结果表明:一是环保投资活动依赖资金支持,而融资约束会导致重污染企业环保投资活动受到抑制;二是政府补助有利于缓解融资约束对重污染企业环保投资的负向效应,即重污染企业获得政府补助时,会使潜在的融资约束得到缓解,从而扩大环保投资的规模。

(二)建议

在上述研究的基础上,为加大我国重污染企业环保投资力度,提出以下建议:一是重污染企业应采用科学的管理模式,主动披露环境及财务等信息,进而降低信息的不对称程度,增强企业的融资能力;二是政府应给予重污染企业必要的资助,或通过制定低利率贷款、税收减免等优惠政策,降低企业环保投资成本。