受教育程度对社会与商业养老保险参保行为的影响

——基于CGSS2015的实证研究

2022-09-23尤芳

尤 芳

一、引言

20世纪80年代以来,为了应对人口老龄化的挑战,世界各国对养老保障制度改革进行了积极探索。我国的养老保障体系主要由三大支柱构成:一是强制性社会养老保险,二是自愿性企业补充养老保险,三是以个人储蓄为基础的商业养老保险。我国自1999年进入老龄化社会,至2020年老年抚养比增长至19.7%,养老问题十分严峻。根据学界对人口老龄化的研究,我国人口老龄化具有人口多、程度深、速度快等特点,与发达国家“先富后老”相比,我国是“未富先老”,国家财政面临着巨大的养老金支付压力(李静萍,2014;何文炯,2010)。商业养老保险作为养老保障体系的重要部分,尚未充分发挥应有的补充与协调作用(许飞琼,2010)。

与此同时,我国教育事业得到前所未有的发展,至2020年我国高中及以上受教育比已达到32.65%。随着受教育程度的提高,居民对养老保险的认识将更加客观全面,并且具有更强的风险规避性。由于社会养老保险与商业养老保险具有不同特性,在教育水平提高的背景下,我国居民对社会与商业养老保险的需求将发生变化。随着居民受教育水平的提高,人们是更偏好于购买社会养老保险还是商业养老保险,我国的养老金财政支付压力是将缓解还是加重,政府应当如何应对?基于此,本文使用CGSS2015的数据,分别探究居民受教育程度对社会与商业养老保险参保行为的影响,并比较两种影响的差异,以期在社会教育水平持续提高的背景下,对缓解我国养老金财政支付压力、完善养老保障体系进行预测与建议。

二、变量与数据

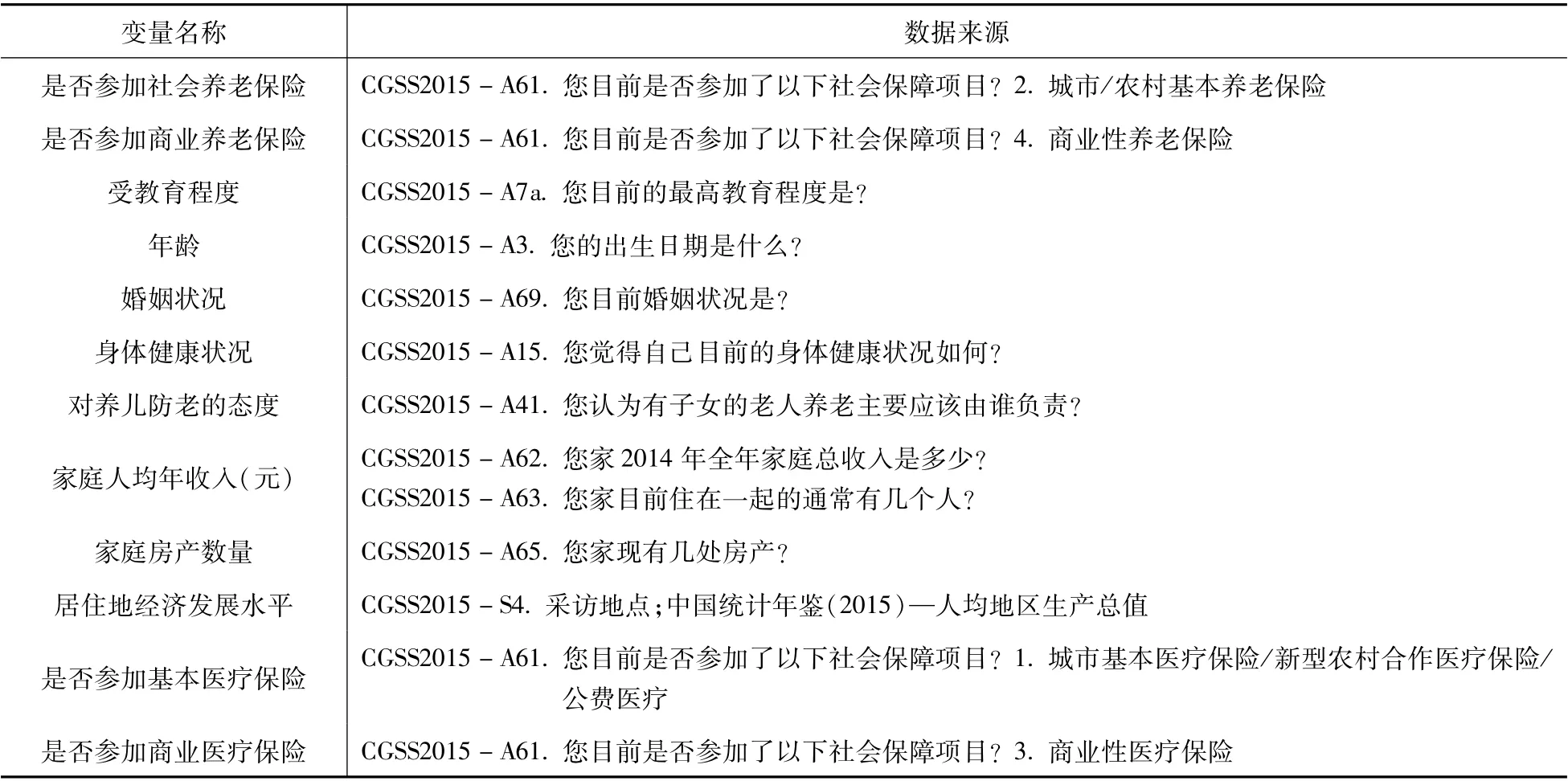

本文的被解释变量为,是否参加社会养老保险和是否参加商业养老保险,参加了赋值为1,未参加赋值为0。解释变量为受教育程度,小学及以下、初中、高中、大学、研究生及以上分别赋值1至5。另外,本文从个人、家庭、地区、其他险种四个方面出发,选取了9个因素作为控制变量。所有变量及其来源如表1所示。

表1 变量及数据来源

三、实证结果

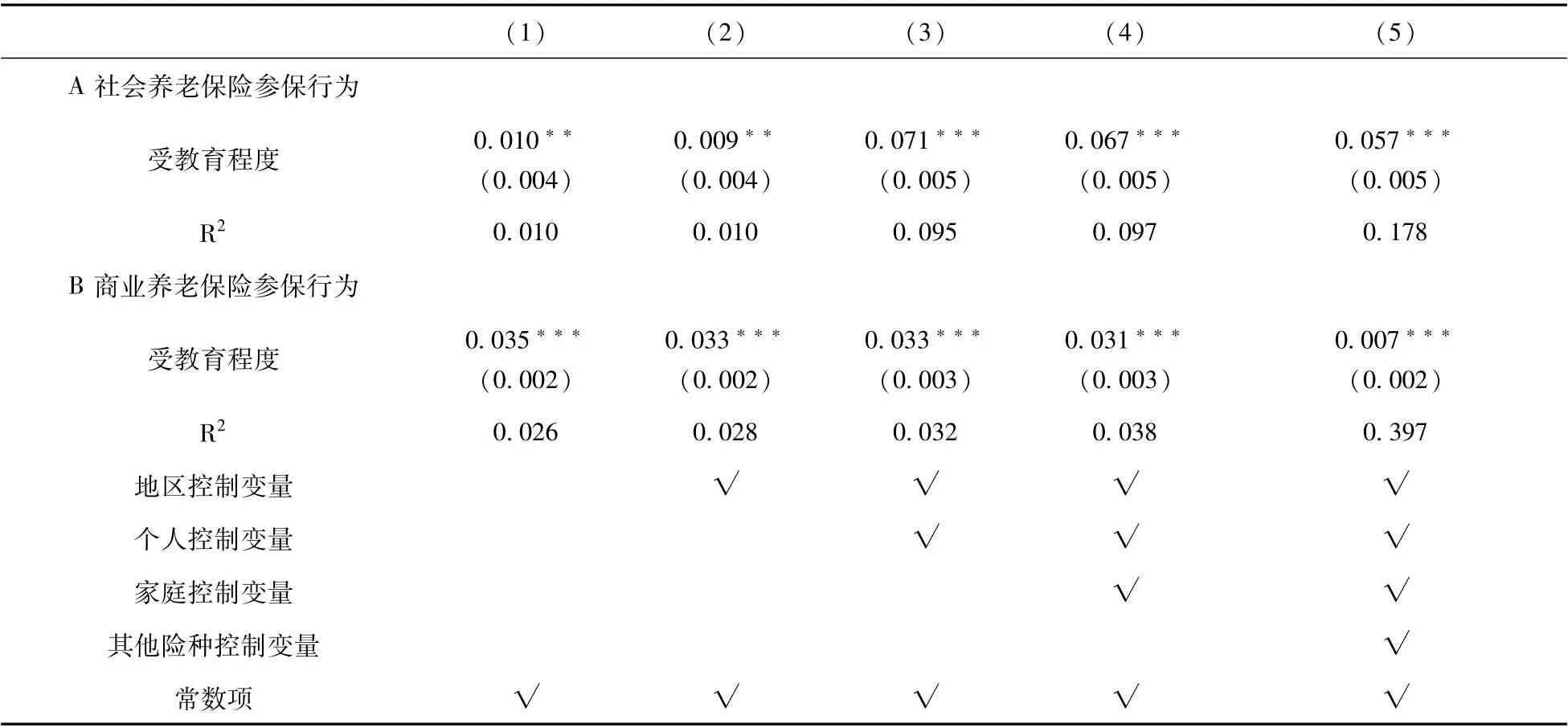

本文使用Probit分别对受教育程度对社会养老保险参保行为、商业养老保险参保行为的影响进行了实证研究。回归分为五个步骤:模型(1)未加入任何控制变量,模型(2)-(5)依次加入了地区、个人、家庭和其他险种方面的控制变量。回归结果如表2所示。

表2A表明,受教育程度与社会养老保险参保行为在任何模型中都显著正相关;表2B表明,受教育程度与商业养老保险参保行为在任何模型中都显著正相关。受教育程度对社会与商业养老保险参保行为的正向影响主要与居民在受教育过程中的思维转变有关。一方面,受教育程度越高,对养老保险的认识更加客观全面。养老保险是一种风险分摊机制,基本作用在于居民通过预先支付保费在达到年龄后享受养老金待遇,维持较好的老年生活水平。同时,养老保险在一定程度上还具有抵御通货膨胀的能力。居民受教育程度越高,对养老保险的了解越全面,越有可能参加养老保险。另外,受教育程度的提高,也有利于居民了解复杂的保险条例与各类保险产品,增强购买意愿。另一方面,受教育程度越高,风险规避性越强(Browne and Kim,1993)。养老保险能对居民老年生活中难以预知的风险进行防范与转移,从而受教育程度越高,购买养老保险的意愿越强。

另外,比较表2A与表2B第(5)列受教育程度的回归系数可知,受教育程度对参与社会养老保险的影响大于商业养老保险。从个人层面来看,受教育程度高的居民拥有更多的经济和金融知识,能认识到未来物价上涨的风险。虽然养老保险在一定程度上可以抵御通货膨胀,但风险规避者对养老金收益现值的认可度仍然不高,从而自愿购买的商业养老保险参保率较低。同时,高教育程度往往意味着高收入,人们会更倾向于对股票等其他金融资产进行投资,以进一步提高收入水平,并且高收入人群往往拥有更多的资源,如固定资产以应对养老风险,这对自愿性的商业养老保险构成了重要替代。从保险行业层面来看,商业养老保险主要有传统型、分红型和万能型三类。对于居民日益增长的美好生活需要所要求的个性化产品而言,尤其是对于受教育程度更高的居民而言,商业养老保险的种类仍显单一,这在一定程度上消解了受教育程度对商业养老保险参保行为的正向影响。与之相反,保障居民老年基本生活水平的社会养老保险由政府主导,借用公权力进行宣传与普及,受其他因素的干扰较少,参保率更高。从政府层面来看,导致这一差异的主要原因在于政府在两种保险中扮演的角色不同。与多出自于计划性文件的社会养老保险相比,商业养老保险多出自于指导性文件,主要依靠商业保险公司的力量得到发展,政府的作用主要体现在监管、规范与引导上。而社会养老保险是保障居民基本权利的政府行为,经由各级政府、基层干部得到广泛宣传与普及,参保率颇高。居民受教育程度越高,往往越能拥有更合规的工作环境,政府所要求的“五险一金”也更有可能实现。

表2 回归结果

四、结论与建议

本文运用CGSS2015的调查数据,采用Probit模型对居民受教育程度对社会与商业养老保险参保行为的影响进行了实证研究。实证结果表明,居民受教育程度对社会与商业养老保险参保行为都有显著正向影响,受教育程度对参与社会养老保险的影响大于商业养老保险。因此可以预计,在我国教育事业不断发展的背景下,社会养老保险的发展优势强于商业养老保险。

但为了缓解养老金财政支付压力,政府应支持商业养老保险的发展,积极完善养老保障体系。一要大力发展教育事业。贯彻党的十九大精神,我国要积极应对人口老龄化问题,关注养老服务发展中的不平衡不充分问题,补齐城市居家养老和农村养老服务的短板,加快形成多层次的养老服务体系。居民受教育程度的提高,可以促进居民参与社会与商业养老保险,有利于我国养老保障体系的发展。二要合理定位社会养老保险。由于人口老龄化加剧,我国社会养老保险在财政上面临巨大压力,养老金缺口不断加大。政府应对社会养老保险与商业养老保险业务范围进行界定,对于保障基本生活水平之外的多样化、个性化和高层次的养老保险需求交由市场提供,逐步降低社会养老保险替代率。三要鼓励支持商业养老保险的发展。商业养老保险既可以满足我国居民对养老保险多层次、个性化的需求,也能缓解财政压力过大问题,对我国养老保障体系的发展意义重大。