京东方收购中电熊猫的市场反应研究

——基于事件研究法

2022-09-23王秀玮

王秀玮

(青岛科技大学 经济与管理学院,山东 青岛 266000)

1 收购情况概述

京东方的前身可追溯到北京电子管厂。当前,在半导体显示技术以及产品与服务提供方面,京东方已经处于全球领先地位。同时,在围绕自身主业发展的前提下,京东方也形成了“1+4+N”航母事业群。在2020 年的五大主要应用领域,京东方的显示屏出货量全部取得全球第一的成绩。

2020 年9 月24 日,京东方发布关于拟收购南京中电熊猫平板显示科技有限公司及成都中电熊猫显示科技有限公司部分股权的公告,公告中称以约55.91 亿元的价格收购南京中电熊猫平板显示科技有限公司(以下简称“南京中电熊猫”)80.831%的股权,并且以约65.26 亿元的价格收购成都中电熊猫显示科技有限公司(以下简称“成都中电熊猫”)51%的股权。

南京中电熊猫及成都中电熊猫是上市公司华东科技旗下的显示科技公司,成立于2012 年,主营产品为LCD(液晶显示器)面板、彩色滤光片以及液晶整机模组等。南京中电熊猫还掌握一项国内少有的IGZO 背板技术,适用于高端平板和电脑,这也是中电熊猫收购权备受青睐的一大原因。但中电熊猫近年来一直处于亏损状态,这也影响到了华东科技,并使其产生了退市风险。因此,2019 年华东科技对南京中电熊猫作出了减资决定,并预出售南京中电熊猫以及成都中电熊猫。

2 基于事件研究法的京东方收购中电熊猫的市场反应分析

2.1 事件研究法概述

事件研究法也称CAR 检验法,是一种可以用来衡量企业绩效的统计方法,主要在市场某一事件发生之后对其进行研究,研究的主要内容为企业股价变化所产生的超额收益的情况。目前在企业的单次并购或多次并购中,事件研究法得到了广泛的应用。

事件研究法的主要步骤是选择事件窗口、估计市场模型参数、计算预期收益率和实际收益率,并对超常收益率进行显著性检验分析,以此研究并购事件对企业绩效所产生的短期影响。

2.2 超常收益的计算

2.2.1 确定研究事件及事件日

2020 年9 月24 日,京东方发布了拟收购南京中电熊猫及成都中电熊猫部分股权的公告。本文选择的研究事件为本次收购事件,因此事件日为2020 年9 月24日。

2.2.2 选择适当的窗口期

事件窗口期,也称事件期。在本文中,将窗口期定为事件日前后的20 个交易日,共41 天,即自2020年8 月27 日至2020 年10 月30 日。

估计窗口期,也称清洁期,出于数据计算准确性的考量,清洁期不宜过短。本文选择将事件日的前120 天作为清洁期。

2.2.3 数据来源

本文的主要数据来源为巨潮资讯网,而市场指数则选择深证成指。

2.2.4 正常收益率的确定

根据清洁期内股票每日收盘价来计算个股收益率以及市场收益率,现构建如下计算模型:

R

表示个股收益率,p

表示企业股票当天的收盘价,p

表示企业前一天的股票收盘价。式(2)中,R

代表市场收益率,MP

代表大盘指数当日的收盘指数,MP

代表大盘指数前一日的收盘指数。根据清洁期内的股票每日收盘价和式(1)计算出个股收益率,由深证成指市场指数和式(2)计算出市场收益率。

本文对正常收益率的计算选择了市场模型法,模型如下:

然后将个股收益率和市场收益率使用Excel 和SPSS 软件进行回归分析,得出的回归方程为:

α

=-0.070 8,β

=1.224 5。最后,根据式(4)以及事件期内的市场收益率,对事件期内的正常收益率进行计算,计算结果如表1 所示,其中的t

代表距事件日的天数(下同)。

表1 事件期内正常收益率

2.2.5 超常收益率及累计超常收益率的确定

超常收益率(AR

)用事件期内个股收益率减去正常收益率来计算,其计算公式为:

CAR

),计算公式为:

CAR

表示累计超常收益率,AR

表示超常收益率。利用个股收益率以及正常收益率,根据式(5)和式(6)计算京东方的超常收益率(AR

)及累计超常收益率(CAR

),结果如表2 所示。

表2 京东方超常收益率(AR)和累计超常收益率(CAR)

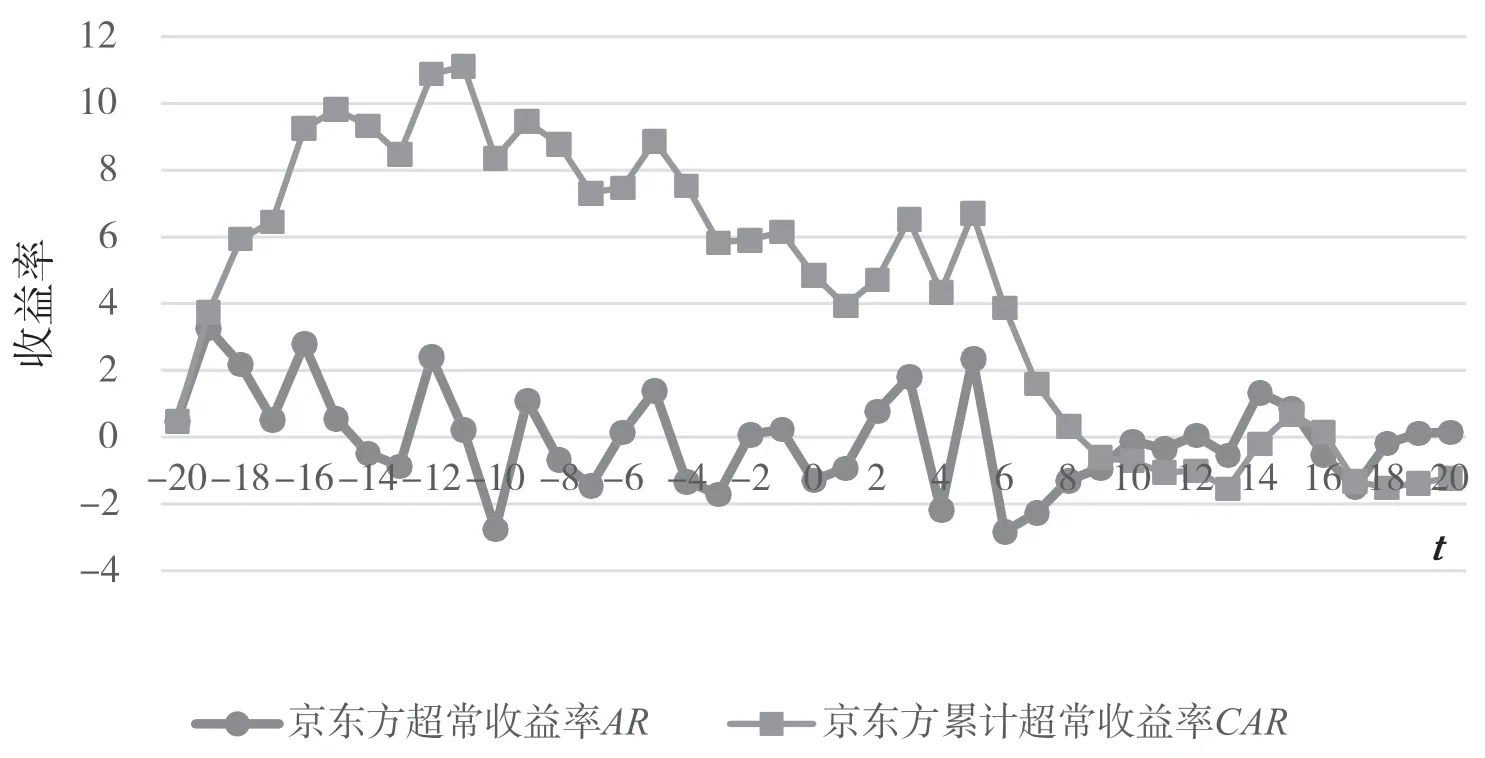

将计算得到的超常收益率和累计超常收益率进行AR

及CAR

趋势图绘制,结果如图1 所示。

图1 京东方收购中电熊猫的AR 及CAR 趋势

2.3 超常收益分析

事件期内,京东方的超常收益率AR

在0 值上下波动,事件日前,波动幅度较大;事件日后,波动幅度相对变小,仅在小范围内波动,但又在几天内呈上升趋势。累计超常收益率在事件日前20 日至11 日,即t

=[-20,-11],大幅攀升,但事件日后,随着人们对事件的关注度降低,其逐渐呈下降趋势。这些数据说明京东方发布拟收购公告后是有一定利好影响的,但积极的市场反应并未持续。查阅资料可知,2020 年7 月22 日,华东科技曾发布公告称其所持有的南京中电熊猫及成都中电熊猫的部分股份将在上海联合产权交易所进行预挂牌转让。京东方、TCL、深天马、惠科都曾被推测为潜在竞购方,其中京东方和TCL 是热议的两大强劲竞购方。由此猜测,或许是市场对于此次京东方收购中电熊猫已有预先的判断。而在事件日前一天,即2020 年9 月23 日,就已经有关于京东方收购中电熊猫的新闻发布。可以推测,在公告日前,便有部分股东已经提前有所行动,市场提前反应,这也对应了公告日前京东方收益率大幅波动的情况。此次事件给京东方带来了一定的超常收益,但也存在提前反应以及后期消极的问题。

3 结语

对于此次京东方收购中电熊猫事件,初期市场反应积极,有所利好,对京东方股价和企业价值也产生了正向影响,使其短时间内获得了超常收益,创造了一定的股东财富。在国内液晶面板产业史上,京东方收购中电熊猫是最大的并购案。京东方收购南京中电熊猫和成都中电熊猫能够弥补京东方在IGZO 背板技术上的短板,完善京东方的产品和产线体系,与其现有产线互补,进一步提升其优势。同时,也能够使京东方在高端面板领域抢占先机,从而为其战略转型奠定坚实的基础。