基于熵权法的高校科研经费绩效审计模糊评价研究

2022-09-23蒋丹

蒋 丹

(重庆渝高新兴科技发展有限公司,重庆 400000)

0 引言

2016 年中共中央、国务院印发的《国家创新驱动发展战略纲要》明确了创新将会是推进和加快我国现代化建设的关键要素,在此背景下,我国科研经费的投入不断增加。国家统计局和科技部相关数据显示,2020 年我国科研经费支出总额24 393.1 亿元,比2019 年增加2 249.5 亿元,同比增长10.2%。长久以来,高校在国家科学研究中扮演着重要的角色,2020 年高校科研经费支出1 882.5 亿元,同比增长4.8%。开展科研工作不仅有助于高校为社会培养高层次人才,同时也有助于促进国家科技发展,不断提升我国创新能力。近年来,随着科研经费管理体制不断完善,越来越多高校严格按照国家的法律法规等规定来使用科研经费,但同时也有部分科研人员通过虚构劳务费支出等方式来骗取经费。因此,如何更有效地规范高校科研经费管理,提升高校科研经费使用效率,成为高校亟须解决的一大问题。

1 高校科研经费绩效审计研究综述

近年来,科研经费管理越来越受到广大学者的关注。例如,马俊涛对高校科研经费的财务管理进行了研究,分析了当前我国高校科研经费财务管理存在的问题,然后针对具体问题提出了相应的改进措施。裴华等人从审计模式的角度对高校科研经费管理进行了探讨,分析了专项审计、审签审计、预算执行和决算审计3 种模式的优缺点,最后从科研经费审计监督新模式角度提出了相应的建议。李洪亮等人对高校科研经费管理的时间特点进行了分析,同时结合层次分析法和平衡计分卡构建了科研经费绩效审计的评价指标体系,并指出评价指标会随着环境的变化而变动。郑国芳分析了高校科研经费绩效审计评价的难点,指出了传统的“3E”理论已经难以满足绩效审计评价需求,在此基础上提出了“安全性”指标作为科研经费绩效审计评价内容,最后提出了科研经费绩效审计评价的建议。吴清林从科研经费绩效的效率性、效果性、经济性和适当性4 个方面构建了科研经费绩效审计的评价指标体系,然后通过问卷调查的方式对10 所高校科研经费绩效进行了评价,对东部、西部和中部地区高校绩效管理水平差异进行了分析。张川等人从实证角度对科研经费管理的效力和影响因素进行了研究,分别从预算效力、监督效力和制度效力3 个层面进行了评价,指出制度设计效力更可能影响预算效力和监督效力,提高监督能力对科研经费的管理能力有显著影响。

根据以上研究结果不难看出,当前的研究更多集中在高校科研经费存在的问题、相应的解决办法,以及绩效评价指标的构建等方面,鲜有研究涉及具体的评价方法。为了促进科研经费有效使用,提升我国的科研水平和科研效果,找到一种科学合理的审计方法来对高校科研经费绩效进行科学评价就显得格外重要。鉴于此,本文提出一种基于熵权法的高校科研经费绩效审计模糊评价方法,该方法将熵权法和模糊评价方法综合运用在科研经费绩效审计模型中,能够有效对高校科研经费进行合理的绩效评价,提高我国高校科研经费管理水平。

2 建立评价指标体系

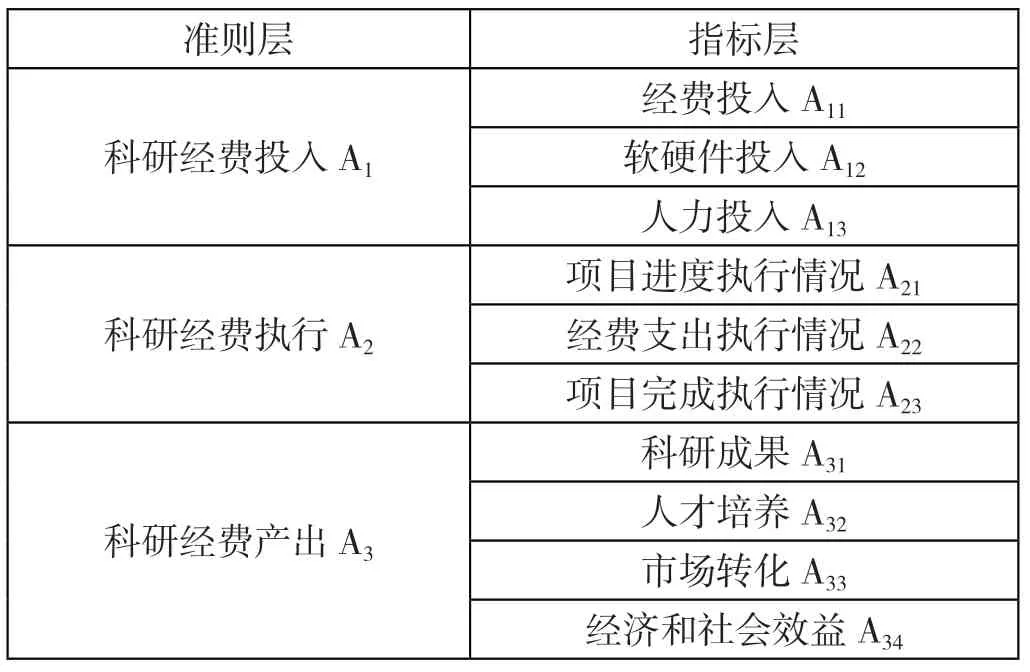

当前并没有一套公认的高校科研经费绩效审计评价体系,因此,笔者在对相关文献进行分析的基础上,构建了如表1 所示的指标体系。从表1 可以看出,科研经费绩效评价分为3 个方面,分别是科研经费投入绩效、科研经费执行绩效及科研经费产出绩效,其中科研经费投入主要包括为科研项目而投入的资金、为科研而购买的配套软硬件设施和为科研而投入的有关人员3 个方面;科研经费执行主要包括科研项目执行进度、有关科研经费的支出是否合理合规、项目完成时是否按照规定进行结题与成果申报是否达到预期4 个方面;科研经费产出主要包括发表的著作和论文等科研成果、对科研人员进行培养和队伍建设、有关的科研成果给市场带来的转化数量,以及技术成果所带来的有关经济和社会效益4 个方面。

表1 高校科研经费绩效审计评价指标体系

3 建立评价模型

3.1 根据熵权计算评价指标权重

熵的概念最早由德国物理学家克劳修斯于1865年提出,最初是用来描述“能量退化”的物质状态参数之一,后C.E.Shannon 在研究过程中受到空气动力学理论的启发,结合数学上数理统计的方法,提出“信息熵”的概念。C.E.Shannon 认为,信息的质量和数量很大程度上影响决策的可靠程度和精准度,通过熵对信息数量的较好度量,能够为决策提供一个较好的分析思路和方法。主观赋权法确定权重具有较大的主观性,通过熵权法首先对主观赋权进行分析,结合熵值反映出的信息量确定权重,使决策者得到充足有用的信息量,消除传统主观赋权法带来的主观影响,较好地将主观判断和客观赋权相结合,使得信息层级之间的联系更加紧密,提高权重的可信度。因此,对决策者来说,熵权法是一种较好的分析工具和方法。

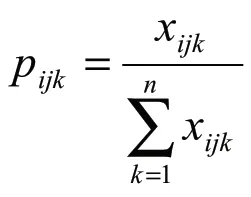

为了对科研经费绩效评价指标权重进行客观的分析,笔者运用熵权法邀请有关专家依据4 级评价等级对科研经费绩效指标进行满意度评价(见表2),评价等级的分数越高,表明相应的执行情况越好,反之则表示越差。

表2 高校科研经费绩效审计指标评价满意程度

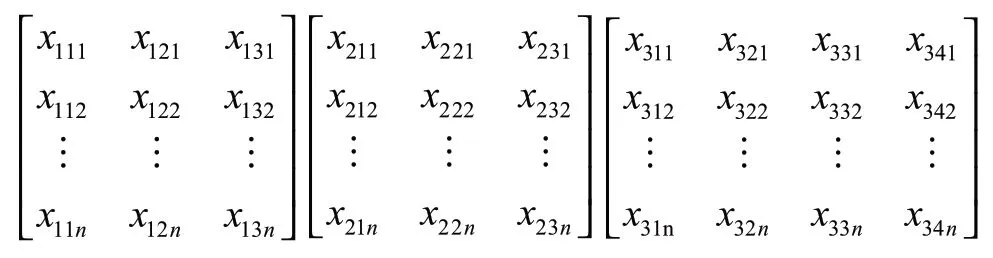

假定有n

个专家对评价指标的执行情况进行打分,用x

表示第k

个专家给准则层A

第j

(j

=1,2,…,n

)个评价指标评价的分数,则准则层A

(i

=1,2,3)相应的评价结果矩阵为:

A

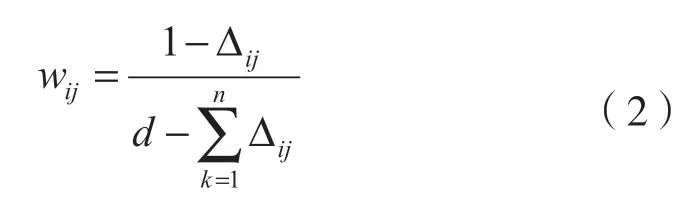

的熵值,则计算公式为:

ω

表示准则层A

的权重,则其计算公式为:

3.2 建立科研经费绩效审计模糊评价模型

(1)建立评语集和模糊评价矩阵。首先,建立科研经费绩效审计评价指标的评语集,假定评语集个数为t

,然后根据评语集对指标层的指标进行模糊评判,由此得到准则层A

(i

=1,2,3)相应的模糊评价矩阵r

。(2)计算准则层评价向量。根据准则层对应的指标层权重,结合模糊评价矩阵计算得到准则层A

评价向量为:

(3)计算综合评价向量。结合准则层的权重,得到综合评价向量为:

q

,则综合评价值为:

T

代表分数集或者向量的转置。4 选用案例验证该评价模型

为了对所建模型的科学性和有效性进行验证,笔者以某高校的某一科研项目经费绩效审计为例,邀请4 名专家对该科研项目经费指标层的指标进行满意度评价打分,4 名专家来自高校和科研机构等不同单位,对科研经费绩效管理具有扎实的理论基础和丰富的实践经验。笔者得到的分数矩阵如表3所示。

表3 4 名专家对某科研项目经费指标层的指标满意度评价样本矩阵

根据表3 的评价样本数据,运用公式(1)(2)和(3)得到准则层和指标层的权重集合如下:

w

=(0.399 2,0.330 4,0.330 4),w

=(0.255 8,0.383 7,0.360 5)w

=(0.077 1,0.289 2,0.132 6),ω

=(0.366 7,0.336 1,0.297 2)根据前面建立的模糊评价模型步骤,建立的评语集为{优秀,良好,合格,不合格},根据该项目建立的具体绩效审计评价等级区间如表4 所示。

表4 某高校科研项目经费绩效审计评价等级

根据评语集和评价等级表,构建准则层模糊评价矩阵为:

q

={85,70,60,40},根据公式(4)(5)和(6)得到最后的综合评价值为75.82,说明该项目的科研经费绩效审计质量评价为良好,但总体分数不算太高,说明该高校还需要进一步加强对科研经费的绩效管理。5 结语

本文将模糊评价和熵权法相结合应用于高校科研经费绩效审计评价中,通过定性研究法和定量研究法相结合的方式实现对高校科研经费绩效审计的综合评价。为有效克服主观因素的干扰,本文根据熵权法确定权重,然后结合构建的模糊评价模型得出评价结果,从而为高校科研经费绩效审计评价提供一种新的思路。