YH 公司财务舞弊动因分析及启示

2022-09-23张甜甜

张甜甜

(延安大学,陕西 延安 716000)

1 GONE 理论概述

20世纪90年代,G.J.Bologua提出了GONE理论,其中G(Greed)表示贪婪、O(Opportunity)表示机会、N(Need)表示需要、E(Exposure)表示暴露,这4个因子构成了GONE 理论。这一理论是在舞弊三角理论的基础上提出的,并新增了一个“暴露”因子,这个因子更易受到外部环境的影响,与“机会”因子一样,其是客观存在的,同时是企业所需要面临的行业状况、市场大环境及企业本身的管理结构等外部因素,而其他两个因素则更具主观性。

2 YH 公司概况

YH 公司是一家从事家居实业的企业。2004 年7月30 日,YH 公司经中国证券监督管理委员会核准,于2004 年8 月24 日在上海证券交易所上市。2019 年4月,YH 公司收到了来自上海证券交易所的问询函,要求其进行补充披露,公司原审计机构对公司“存贷双高”等问题进行了说明,指出最近3 年内货币资金不存在任何形式的权益、支付等受限情况。2020 年,YH公司被中国证监会查出财务造假,2021 年3 月公司股票被终止在上海证券交易所上市。

3 YH 公司财务舞弊动因分析

3.1 贪婪因子分析

贪婪因子是指想要获得除自身能力之外的钱财或其他相关利益的一种想法。相关人员为了使这种贪婪的想法成为现实,通过舞弊来满足自身利益,为了追求个人利益最大化,将企业未来的发展置于自身利益之后,最终做出财务舞弊的行为。

3.1.1 管理层缺乏职业道德素养

近年来,YH 公司作为家居行业的龙头企业,公司发展却不尽如人意,在这样的压力下,公司企图通过财务舞弊的手段来维持公司表面的光鲜。

(1)从2016 年初到2019 年末的4 年间,YH 公司管理者刘某在未经公司董事会同意的情况下,直接指挥公司内部人员通过YH 公司名下的6 家银行共10个账户向关联企业名下的2 家银行共3 个账户进行资金划转,这些都属于违规操作。

(2)公司年度报告和半年度报告上需多名董事、监事和高级管理人员签署书面确认意见,与此同时,需保证报告披露的内容真实、准确、完整。但是,中国证监会通过调查发现,其披露的内容存在真实性问题。

通过上述行为可知,YH 公司在披露公司财报信息时存在问题,如虚假披露。YH 公司管理层缺乏基本的职业道德素养,这也是YH 公司最终出现财务舞弊的原因之一。

3.1.2 被外部投资诱惑

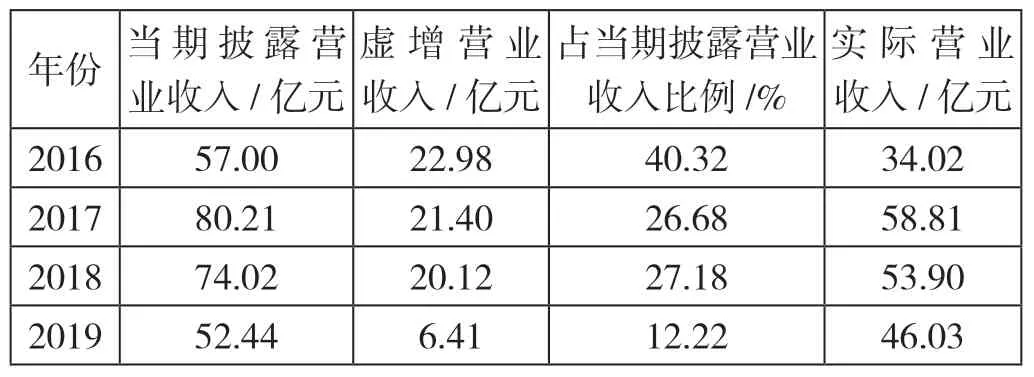

如表1、表2 所示,从YH 公司年报中披露的营业收入、利润情况来看,YH 公司的发展情况是良好的,但实际情况恰恰相反,实际上,2016—2019 年YH 公司累计虚增营业收入70.91 亿元,虚增营业收入占当期披露营业收入的百分比均超过了10%,2019年占比最小,为12.22%,2016 年占比最高,达到了40.32%;2016—2019 年累计虚增利润27.79 亿元,虚增利润占当期披露利润总额的百分比均超过了80%,2016 年占比最小,为88.24%,2018 年占比最高,达到了192.78%。

表1 2016—2019 年YH 公司营业收入实际情况

表2 2016—2019 年YH 公司实际利润情况

表1、表2 中的数据表明,YH 公司近年来的实际利润额在不断减少,2019年已经亏损4.63亿元。2016—2019 年,YH 公司企图通过虚增营业收入、虚增利润的方式粉饰财务报表,使得在外界看来YH 公司内部的营运状况是良好的,以此使公司股价上涨,获得更多的投资。但YH 公司无法通过财务舞弊的手段使其实际营业收入、实际利润额真正达到报表中披露的金额。2020 年YH 公司这种粉饰财务报表的手法被中国证监会一一揭露出来。

3.2 机会因子分析

机会因子是指在企业内部环境中可能存在缺陷或不合理的情况,使得内部人员有了舞弊的机会,如公司股权结构分散、大股东“一股独大”等。

3.2.1 内部因子

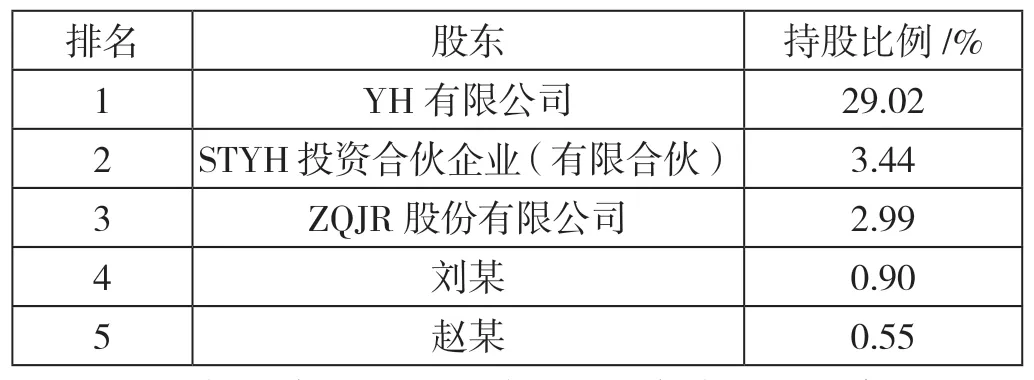

(1)公司股权结构分散。公司股权结构的选择对公司未来的发展有着重要的影响,常见的股权结构有3 种类型:高度集中、相对集中和高度分散。从表3 可以看出,YH 公司实际控制人刘某是YH 公司的第一控股股东,其连同亲属成立的YH 有限公司持有YH 公司共计29.02%的股份,其本人持有0.90%的股份。同时,在持股比例最多的前5 名股东中,除刘某以外的其他个人股东持股比例不超过0.6%,由此可以看出YH 公司的股权结构是高度分散的。YH公司大股东对经营活动决策有极大的控制权,导致管理层的权力过大,为财务舞弊行为的实施提供了方便。

表3 YH 公司前五大股东及持股比例

(2)大股东“一股独大”,股东大会、董事会和监事会形同虚设。因为YH 公司实际控股人刘某拥有公司的绝对发言权和控制权,股东大会、董事会及监事会在公司内部缺乏独立性,很难对大股东的权力进行制衡,难以起到真正的监督作用。可以说,YH 公司股东大会、董事会、监事会缺乏独立性,无法履行监督职责,从而为财务舞弊提供了机会。

3.2.2 外部因子

从2020 年开始,中国证监会对YH 公司进行调查。开始调查YH 公司后,其原会计师事务所无法继续出具标准无保留意见的审计报告,一旦出具非标准意见审计报告就会推翻之前所出具报告的结论,所以不再接受该公司审计业务是原会计师事务所的选择。之后,YH 公司财务报表的审计更换了会计师事务所,更换的会计师事务所出具了无法表示意见的审计报告,同时表明了在之前的审计过程中,原会计师事务所很可能违背了职业道德,出具了不真实的审计报告,没有发挥出应具备的审计监督作用,原会计师事务所的“纵容”为YH 公司的财务舞弊提供了机会。

3.3 需要因子分析

需要因子是指企业受到外界压力而产生舞弊动机,如激进的战略目标、财务状况不佳、避免被强制退市及过高的绩效目标等。YH 公司作为家居行业的龙头企业,面临的外界压力较大,且2018 年起YH 公司实际上已经开始亏损。由于我国对上市公司的审核是严进宽出,所以“上市公司”这一名头对于企业来说特别重要。表2 数据表明,2018 年、2019 年YH 公司已经连续两年利润为负,而根据《中华人民共和国公司法》有关规定,连续3 年亏损的上市公司将暂停上市。因此,YH 公司为保住上市公司的名头,就开始不择手段,如虚增利润,虚增货币资金,违反规定向控股股东划转大额资金并隐瞒其相关违法行为,其就是为了最终通过中国证监会的审核,避免被强制退市。

3.4 暴露因子分析

暴露因子是指发现并揭发舞弊的可能性,以及对舞弊行为的惩罚力度。

3.4.1 被发现和揭露的可能性低

(1)内部因子分析。YH 公司的股权结构高度分散,大股东“一股独大”,董事会、监事会形同虚设,内部治理混乱,并且笔者在调查中发现刘某曾经是YH 公司董事长,虽现已卸任,却仍然主导YH 公司重大事项的管理和决策。从上述调查结果中可知,YH 公司股权结构高度分散使公司很难进行有效的管理,所以YH 公司财务造假和财务舞弊的手段和方式不易被发现。

(2)外部因子分析。YH 公司是家居行业龙头企业,并且与原会计师事务所合作时间较长,在这种长期合作关系的影响下,YH 公司就会很容易获得会计师事务所的信任,更方便实施财务造假和财务舞弊,且暴露可能性小。

3.4.2 实施财务舞弊付出的代价小

从对YH 公司的处罚结果来看,对YH 公司的处罚仅仅是责令改正,给予警告,并处以600 万元的罚款。对比一下,YH 公司4 年内总计虚增收入约71 亿元,虚增利润27 亿元,而对其的处罚仅有600 万元,只占了虚增收入的0.085%和虚增利润的0.22%。影响这么大的财务舞弊案,付出的代价如此之小,违法成本如此之低。所以,舞弊者认为即使实施舞弊被发现也不会受到较大的惩罚,才冒着违法风险进行舞弊。

4 YH 公司财务舞弊案例带来的启示

4.1 加强职业道德培养

YH 公司管理层指挥内部员工违规造假,说明企业管理层人员与企业普通员工都存在职业道德缺陷。对此,其他企业可以通过以下方式加强管理层人员与员工的职业道德建设:定期组织管理层、财务人员参加职业道德素质培养课程,让员工树立良好的职业道德观念。财务人员不应该迫于管理层的压力而做出违反职业道德的事情。

4.2 完善内部监管机制

YH 公司股权结构分散,会计师事务所也未能发挥出应有的监督作用,公司内外部均未形成良好的监督机制。对此,其他企业应该加强内部监督建设,可通过限制大股东占用公司资源的方式降低大股东挪用公司资金的可能性,同时也应该增强董事会、监事会的独立性,使其更好地履行监督职能,以此降低公司内部出现财务舞弊的可能性。

4.3 做好外部监督

YH 公司上述财务舞弊行为可以通过外部的监督机制来预防,如会计师事务所可以通过以下途径来预防:①通过提升注册会计师的职业素养和独立性,保证注册会计师能够作出合理的判断,并且给出真实的审计意见;②建立更加规范的舞弊追责制度,以此来约束和规范注册会计师的行为,以及确保其能开展真实有效的审计工作。

4.4 加大法律法规监管力度

现行的法律法规对存在舞弊行为的企业惩处力度较小,舞弊带来的收益远远超过了舞弊付出的代价,所以会有企业选择通过实施财务舞弊来换取巨额的利润。鉴于此,对政府而言,其应该完善法律法规,完善相关部门的监督机制,履行好监督职能,构建一个完整的监督体系。企业应通过完善内部制度加强对财务人员的监管,对实施财务舞弊的相关人员加大惩处力度,让每一个实施财务舞弊的人都受到惩罚,以此来警示其他人。

5 结语

文章基于GONE 理论分析了YH 公司的财务舞弊影响因子。YH 公司作为家居行业的龙头企业,为了获取更大的利益不惜选择财务舞弊,虽然短期内知名度有了大幅度提升,但损害了公司的长远利益和声誉。此事件的曝光再一次显现出公司内部制度和经营战略的重要性,以及会计师事务所的外部监督对维护市场秩序的重要性。同时,完善的法律法规和严厉的惩罚也非常重要。希望其他企业和会计师事务所能够引以为戒。