钙钛矿电池,光伏最优解?

2022-08-31@吴新

@吴新

近日,钙钛矿概念股,异常活跃。

随着全球首款钙钛矿量产商用组件出货,钙钛矿电池站上了“风口”,产业相关的动作频频,宁德时代等巨头纷纷加码。

而资本则将钙钛矿视为尚待开采的“金矿”。

其实,钙钛矿并非新鲜事物。这项技术并非最新发明,甚至已有180年历史。

1838年,德国矿物学家古斯塔夫·罗斯在俄罗斯乌拉尔山发现了天然矿物钛酸钙晶体。为纪念地质学家Lev Perovski,他将其命名为钙钛矿。

这就是钙钛矿电池的雏形。

不过,真正光伏意义上的钙钛矿要等到2013年,至此之后钙钛矿在实验室中不断成长,并最终从实验室走向产业化。

那么,资本市场为何如此追捧刚刚量产不过5000片的钙钛矿电池呢?

首先,钙钛矿光电转换效率上限高。

据公开资料显示,晶硅电池理论极限效率为29.43%,普通单晶硅电池理想条件下最高效率为24.5%;TOPCon电池理想条件下最高效率为27.5%;HJT电池效率上限28.2%-28.7%。

换而言之,当下主流光伏电池的光电转化效率已接近天花板,急需新的技術路线打破天花板,从而降低成本。

而据CPIA的数据显示,光电转换效率每提升1%,对应度电成本下降5%~7%。

目前,钙钛矿光电转换效率已从10%攀升至31.3%。

更为关键的是,这还远远未到钙钛矿的理论上限,双叠层转换效率可达43%,三层理论效率可超50%。

其次,生产效率更高。

当前的晶硅由硅料、硅片、电池、组件组成,协作之下三天起步,而钙钛矿所需时间相对更少。

据协鑫纳米的数据显示,100MW级别的钙钛矿单一工厂,从玻璃、胶膜、靶材、化工原料投入到组件成型,总共只需要45分钟。

更少的时间,意味着生产效率更高。

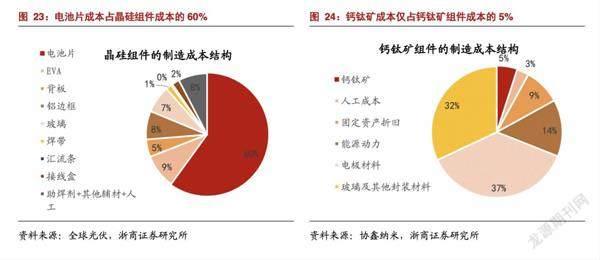

再次,原材料更便宜。

硅料是晶硅的上游原材料,这一两年价格疯涨,令人瞠目结舌,为了缓解压力,不少企业纷纷签订长协大单,以便锁定价格。

目前,硅料的报价在30万元/吨左右。

而钙钛矿的成本则便宜多了,仅为晶硅的一半,暂时不存在供不应求的情况。

最后,投入更少。

同等规模之下,晶硅的资本投入需要10亿元左右,而钙钛矿因为制造流程短、成本便宜、生产效率高等特征,投入仅为5亿元左右。

当然,钙钛矿也是有缺点的,即稳定性较差、寿命较短。

中国科学院合肥物质科学研究院固体所研究员胡林华表示钙钛矿材料暴露在大气条件下容易降解,严重影响其使用的稳定性:“开发高性能、高稳定和具有自动修复功能的钙钛矿太阳电池器件尤为重要,并且极具挑战性。”

民生证券认为:“光伏企业及跨界龙头纷纷布局钙钛矿电池项目,抢占钙钛矿电池赛道的先发优势。钙钛矿电池商业化进程加速,未来可期。”

尽管钙钛矿还有诸多不确定性,但资本市场对其热情高涨,龙头概念股备受追捧。

金晶科技是一家光伏玻璃企业,号称拥有国内首条TCO导电膜玻璃生产线,这种玻璃为钙钛矿电池的必要材料。

据金晶科技官方表示,其TCO导电膜玻璃定位于碲化镉、钙钛矿电池等行业上游,且已经成功下线,并与国内部分碲化镉、钙钛矿电池企业建立业务关系,得到认可开始供货,但目前国内碲化镉及钙钛矿电池市场尚处于起步阶段,故相关营业收入占比较低,不会对其经营业绩产生重大影响。

从业绩来看,金晶科技似乎难以拿出手。

2022年第一季度营业收入为17.8亿元同比增长21.20%,净利润为1.45亿元同比减少59.16%,扣非净利润为1.43亿元,同比减少42.95%。

此外,预告2022年上半年的净利润为3.5亿元~3.9亿元,同比减少50.19%~55.29%。

民生证券表示:“公司国内首条TCO导电膜玻璃生产线在淄博正式投产,年产TCO玻璃1800万平方米。除金晶外,目前TCO玻璃生产商主要为外资,如日本板硝子等,公司较国内企业具备先发优势。”

京山轻机是一家生产纸箱纸盒包装机械的公司,慢慢从包装机械制造延伸至新能源等领域,主打的是智能装备制造。

京山轻机子公司晟成光伏与协鑫光电合作建设100MW钙钛矿电池及组件生产线,晟成光伏主要负责提供相关的设备,因而吸引了超200家机构进行调研,其中不乏淡水泉、高毅资产等知名机构。

而据京山轻机调研纪要显示,其钙钛矿设备业务着重镀膜设备,给了资本市场较大的想象空间。

不过,京山轻机也面临业绩不佳的问题。

2022年第一季度营业收入为10.37亿元同比增长13.56%,净利润为3305万元同比减少47.94%,扣非净利润为2835万元,同比减少54.88%。

迈为股份是一家光伏设备企业,为客户提供钙钛矿电池激光设备,且涉足了半导体行业,公司的半导体晶圆激光开槽设备已获长电科技、三安光电订单,并与其他五家企业签订试用订单。

另外,迈为股份的业绩相对较好。预计2022年上半年的净利润为3.3亿元~4.2亿元同比增长30.92%~66.63%,其中第二季度的净利润1.5亿元~2.4亿元,同比增长13.79%~81.97%。

需要注意的是,金晶科技、京山轻机与迈为股份近期涨幅巨大,获利盘颇为可观,且游资进出频繁,因而短线聚集了大量的风险,需要谨防游资“割韭菜”。

本文仅代表个人观点,跟本报无关。股市有风险,投资需谨慎,本文仅作参考,实际盈亏自负。

董師傅,中国飞鹤好多人唱衰,是不是没有希望了?

作为国内知名的奶粉品牌,飞鹤奶粉一度颇为风光,其上市主体中国飞鹤的股价也不断上涨。然而到了2022年形势却急转直下,投资者用脚投票导致市值腰斩,悲观情绪蔓延,这其中不乏花旗、瑞银、汇丰银行等国际知名投行。之所以如此,与业绩不振有莫大的关系,2020年至2021年中国飞鹤就出现了“增收不增利”的情况,到了2022年上半年,预计营业收入为95亿元到98亿元,较2021年同期的115亿元下降14.9%到17.4%,净利润为22亿元到25亿元,较2021年同期的38亿元减少33.4%到42.4%。于是乎,在出生率下降的大背景下,中国飞鹤似乎没有了想象力。

董师傅,万华化学怎么一直跌跌不休,炒了几次都被套了,好久到底哟。

万华化学是一家化工巨头,为全球最大的MDI供应商和全球第三大TDI供应商,“护城河”较宽,因而一直是资本市场的“宠儿”。不过2021年以来,受石油、煤炭、天然气不断上涨的影响,营业成本不断增长,虽然产品也有所提价,但明显难以完全覆盖成本端,因而业绩承压。万华化学2022年上半年的营业收入为891.19亿元同比增长31.72%,净利润为103.83亿元同比下降23.26%。如此一来,前十大股东不断套现,譬如合成国际由第二大股东降至第四大股东,合计套现规模超过70亿元。毫不夸张地说,万华化学的股价呈现乌云盖顶之势。从这个角度来看,底在哪儿尚不得而知,唯有时间才可以给出答案。