商业银行资产负债管理综述

2022-07-14孙宏亮

孙宏亮

一、资产负债管理体系的发展方向

随着金融全球化和金融自由化进程加快,商业银行资产负债面临的环境趋于复杂,资产负债管理不断延伸和拓展。

(一)国内商业银行资产负债管理的四个阶段

第一阶段:上世纪八九十年代,商业银行资产负债管理基本等同于计划财务管理,央行指导性强,自身产品单一,同业市场未发展起来,资产负债管理较为被动。

第二阶段:随着同业市场逐步兴起,以及国债发行,上海间拆放市场建立,资金业务发展有了很大起色,金融产品得到丰富,资产负债管理进一步突出优质流动性的统筹管理职能。

第三阶段:资产负债管理向利润中心发展。2013年,同业业务兴起和发展,银行同非银机构的合作,使得商业银行投资范围有了较大变化,融资市场也有了较大发展,商业银行表内资产配置有提升收益要求。

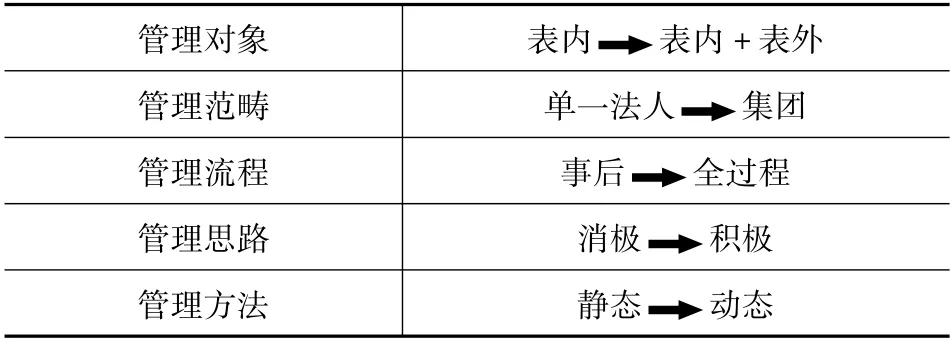

第四阶段:资产负债动态前瞻性管理。随着非标业务标准化,线下业务线上化以及理财子公司建立和发展,商业银行权益类投资有所提升。需要年初做好资产负债预算,全年动态做出资产负债安排,进一步完善资产流转、资产出表等措施,做好全年资金调度和安排,具体详见表1所示。

表1 资产负债管理体系变化

(二)资产负债管理的新特点

对资产和负债的全面管理:资产负债管理既管资金来源,又管资金运用;既管表内项目,又管表外项目,而且要同时对表内外资产负债的数量、结构、收益、成本进行规划和控制。

动态的前瞻性管理:资产负债管理要基于宏观经济与市场走势的预测,合理规划资产负债存量和增量的规模和结构,同时要考虑资产与负债间的相互影响,动态调整管理策略。

综合平衡管理:资产负债管理要综合平衡资本约束与业务发展、风险控制与业绩回报、短期目标与长期战略、当期收益与长远价值等之间的关系。

(三)经济新常态银行业资产负债的特点,详见图1所示。

图1 银行业资产负债的特点

二、资产负债配置方法

(一)总行层面

1.资产负债目标结构配置原则。约束最优:实现在满足监管政策等约束下的收益最大化。以MPA达标,符合狭义信贷规模管控要求为最低约束;以RAROC为配置导向,实现收益最大化。

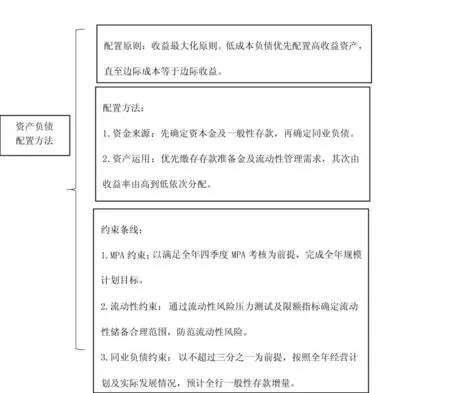

2.资产负债目标结构配置方法,详见图2所示。

图2 资产负债目标结构配置

(二)分行层面

分行资产负债配置原则基本上同总行原则相同,只是约束条件有所差异。分行在满足总行FTP约束、贷款规模约束、财务资源约束情况下,摆布各项资产和负债,实现效益最大化。

三、资产负债管理体系主要内容

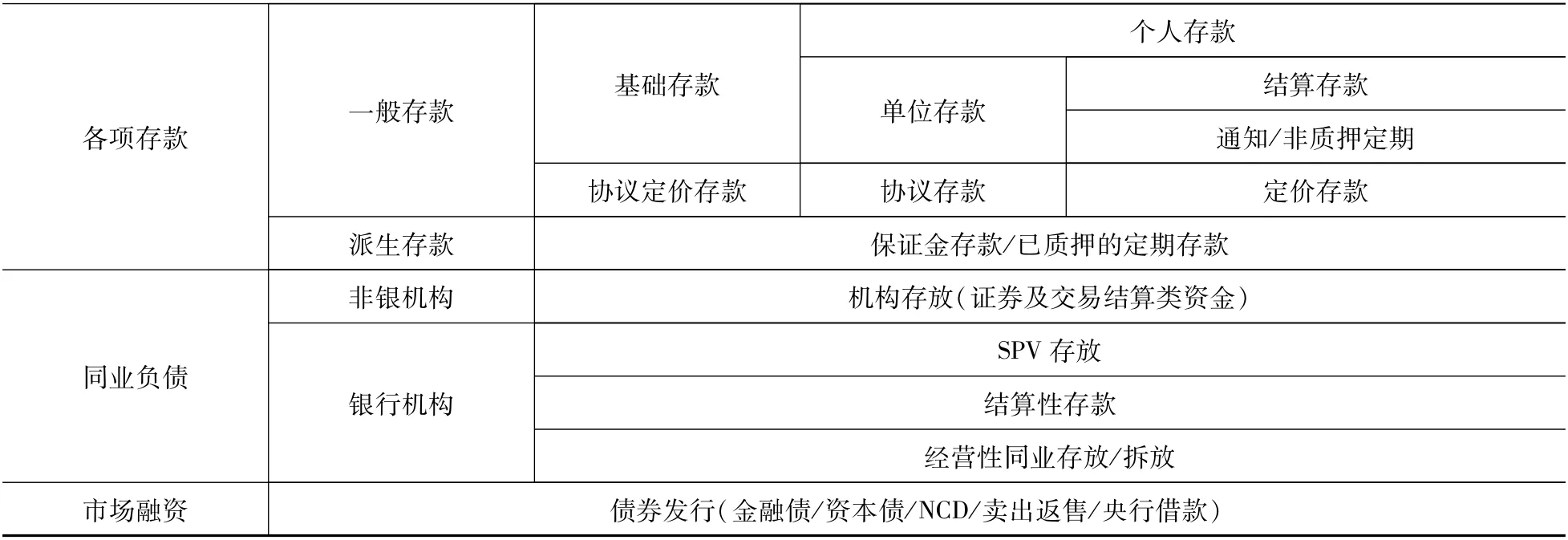

资产负债管理主要管理表内资产、表外资产、代客资产、表内负债、代客负债以及资本权益,详见表2、表3所示。

表2 资产类分类

表3 负债类分类

第一类:资源占用大,盈利影响大。如贷款及各项存款、同业投资、理财SPV投资等。

第二类:资源占用小盈利影响小。如债券承销未到期、信用承诺、托管资产等。

第三类:交易灵活,调整便捷。如贴现及票据买入、买入返售、同业存放等。资产负债管理体系根据全行经营发展规划,主动、稳健、全面地调配资产负债错配,推进资本管理,完善绩效考核,最大程度降低利率风险、流动性风险和市场风险对银行盈利能力的不利影响,注重综合性、适用性和平衡性。