C5烷烃生产顺酐技术经济-环境风险集成评估

2022-06-29许永江李瀚钟宛君张鑫邓少宏钱瑷嫒杨丹洁强孟珂代任黄卫清

许永江 李瀚 钟宛君 张鑫 邓少宏 钱瑷嫒杨丹洁 强孟珂 代任 黄卫清

(东莞理工学院 生态环境与建筑工程学院,广东东莞 523808)

近年来,我国苯酐产能过剩,市场消费能力不足。以邻二甲苯(OX)为原料的工艺(邻法)仍占据着我国苯酐生产(副产顺酐)的主体地位[1],然而我国OX长期依赖进口,导致苯酐生产企业利润低下。因此,寻找可替代的生产技术比如主产顺酐对于原苯酐生产企业具有重要现实意义。顺酐作为一种重要基础化工原材料广泛应用于纺织、涂料、医药等领域[1-2]。目前,我国顺酐生产技术主要包括苯氧化法[3]、正丁烷法[1]以及C4烯烃氧化法[4],其中苯氧化法和正丁烷法分别占据顺酐产能的60%和30%[5]。鉴于苯氧化法环保性能差、苯原料成本过高[6]、而经济效益较好的正丁烷法所需技术设备依赖进口、国内缺乏自主研发的技术设备[2],相关企业有待于寻求更加经济实用的生产技术和工艺。

目前,国内外学者从原材料、反应动力学模型以及催化剂性能等方面开展了顺酐生产优化研究,构建了生物质糖醛制取顺酐实验[7],建立了相关模型对顺酐生产动力学参数进行高精度预测和控制[8-9],改善了催化剂活性、寿命和选择性[10-12]。目前,顺酐生产技术的经济和环境性能有待于进一步研究。

C5烷烃作为我国乙烯裂解的重要副产物,2019年产量约为205.2~410.5万t[13],然而我国C5资源化利用率不足20%,远低于美国和日本等发达国家[14],利用C5烷烃制取顺酐是提高C5资源化利用率的有效途经。Centi等[15]曾提出利用C5烷烃组分正戊烷制备顺酐的反应动力学机理,Cavani等[16]和Singh等[17]研究了钒基催化剂对正戊烷制顺酐的催化作用。目前针对C5烷烃生产顺酐技术进行技术经济-环境风险综合评估尚属少见。为拓宽顺酐生产技术途经来源并发展C5高价值资源化利用技术,本研究立足某苯酐/顺酐生产企业技术设计和改造需求,利用化工流程模拟软件Aspen Plus和化工原理基础理论对C5烷烃生产顺酐进行概念设计模拟,进一步应用生命周期评价评估其环境影响,并耦合生命周期成本和清洁生产静态投资偿还期理念进行经济效益评估,从系统工程的角度评估该技术的经济、环境综合效益,为顺酐生产设计优化、环境污染防控和经济效益增效提供理论和决策支持。

1 C5烷烃法概念设计及流程模拟

C5烷烃法是指利用石油工业伴生的C5烷烃,对其进行组分分离获得的正戊烷在空气、高温和催化剂的作用下,进行催化氧化反应生产顺酐。

主反应:

副反应:

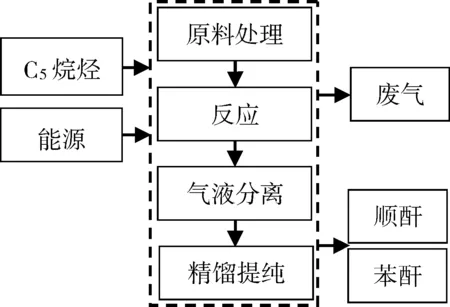

运用Aspen Plus软件对进行流程模拟如图1所示,该技术主要分为以下四个工段。

图1 C5烷烃法技术流程图

1)原料处理工段:C5烷烃经过4座分离塔后,分离出长链烷烃、正戊烷、异戊烷、环戊烷、正丁烯,其中正戊烷为反应所需。

2)反应工段:将正戊烷和空气混合均匀,加热后通入到反应器中进行反应。根据相关文献和模拟软件计算[18],反应温度为380 ℃,反应压力为160 kPa。使用平推流反应器模拟该反应,反应类型选择为LHHW,根据相关实验数据[19],将数据换算单位后输入Aspen Plus中的动力学参数选项。

3)气液分离工段:反应后的产物含有CO,H2O,CO2,通过气液分离罐分离得到粗产品。

4)精馏提纯工段:对粗产品进行精馏提纯,得到纯度较高的顺酐和苯酐。

根据模拟结果,以每年生产8 000 h为基准,C5烷烃进料量为80 000 t,其中正戊烷组分进料量为23 723.2 t,电力能耗为2.31×108kWh,可生产顺酐16 159.2 t和苯酐8 624 t;直接排放大气污染物CO2共14 655 200 kg、CO共4 235 200 kg和VOC共598 400 kg(VOC包括微量顺酐、苯酐、异戊烷、环戊烷和2-甲基-2-丁烯)。

2 生命周期评价

2.1 C5烷烃法生命周期评价的目标和范围

生命周期评价(LCA)是一种对某种技术或产品的全生命周期所造成的直接或潜在环境影响进行量化的评估体系[20]。LCA首要环节是确定目标以及系统边界,关乎LCA最终结果的准确度。鉴于所研究的相关顺酐生产企业仅对原料进行购买使用,并不直接参与原料采集制备以及运输,所得产品直接售卖,因此本文暂不考虑原料采集、运输以及产品使用环节造成的环境影响。设定该技术的系统边界如图2所示,其生命周期过程可划分为4个工段:原料处理工段、反应工段、气液分离工段和精馏提纯工段。

图2 C5烷烃法LCA系统边界

2.2 清单分析

根据模拟结果,以1 t顺酐作为功能单位获取C5烷烃法的全生命周期污染物排放清单。由于该生产过程主要产生污染为CO2、CO、VOC等大气污染物,清单中仅考虑废气污染物排放。对于多产品技术的生命周期清单分析,应考虑能耗和污染物的分配[21],鉴于该技术的主要能耗以及污染物排放来自主产品顺酐以及苯酐的反应及分离提纯过程,因此根据顺酐和苯酐的产出质量比例进行分配,其中顺酐产量占比为0.652。

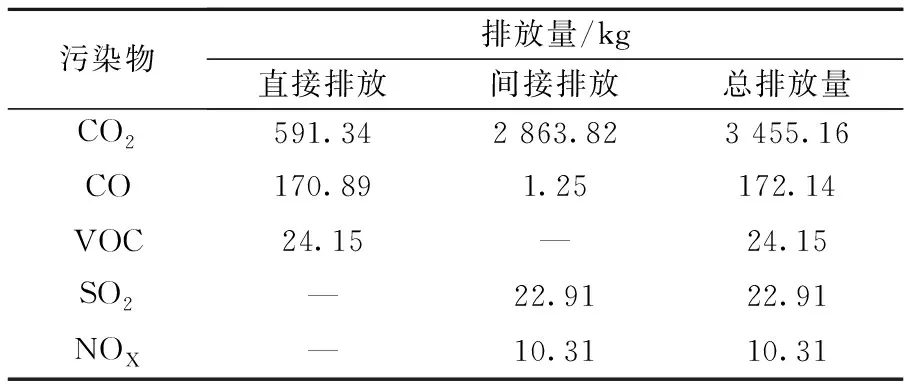

根据废气污染物直接排放数据,结合顺酐产量以及其占比,可计算得生产1 t顺酐直接排放591.34 kg CO2,170.89 kg CO和24.15 kg VOC。燃煤发电是我国的主流发电方式,以每度电折0.122 9 kg标准煤计算,C5烷烃法每年消耗标准煤28 389 900 kg,每燃烧1 kg标准煤可排放2.5 kg CO2、0.02 kg SO2、0.009 kg NOX以及0.001 09 kg CO[22],可得该技术每年间接排放70 974 750 kg CO2、567 798 kg SO2、255 509.1 kg NOX以及30 944.99 kg CO;同理可计算得生产1 t顺酐消耗标准煤1 145.53 kg,间接排放2 863.83 kg CO2、22.91 kg SO2、10.31 kg NOX以及1.25 kg CO。最终获得该技术生产1 t顺酐的全生命周期污染物排放清单如表1所示。

表1 C5烷烃法生产1 t顺酐的全生命周期污染物排放清单

2.3 特征化

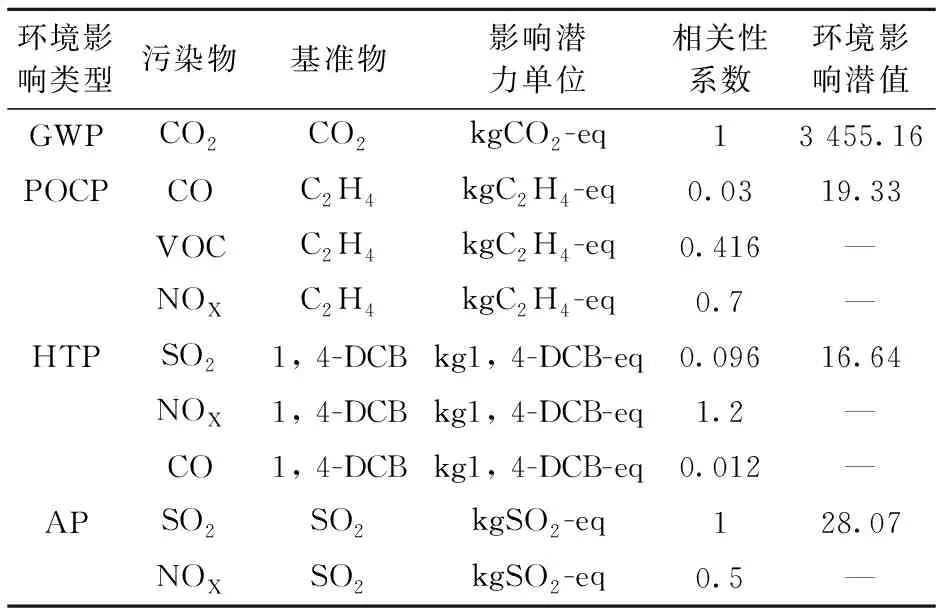

特征化处理是利用污染物的相关性系数对该技术所造成的环境影响进行量化,获得不同环境影响类型的环境影响潜值。根据表1清单数据,选取全球变暖(GWP)、光化学烟雾(POCP)、人体毒性潜力(HTP)、酸化效应(AP)共4种环境影响类型进行特征化,其计算公式如(1)所示:

(1)

式中:EP(j)为生命周期系统对环境影响类型j的贡献(环境影响潜值),EP(j)i为污染物i对环境影响类型j的贡献,E(j)i为污染物i的排放量,EF(j)i为污染物i对环境影响类型j的相关性系数。特征化所采用的基准物、相关性系数[23]以及特征化结果如下表2所示。

表2 C5烷烃法生命周期特征化结果

2.4 标准化和加权评估

为消除不同环境影响类型的量纲差异,使各类环境影响类型具备对比的标准,本文采用的环境影响潜值标准化计算方法如式(2)所示:

(2)

式中:NER(j)为环境影响类型j的标准化结果,NR(j)为环境影响类型j的基准值。标准化基准参考2000年世界人均环境影响潜力[24],计算得标准化结果如下表3所示:

表3 C5烷烃法环境影响潜值标准化结果

加权评估是对环境影响类型进行权重赋值,以表达其对环境影响综合指标的贡献程度。为减少人为主观因素影响,直接赋予同等权重值0.25。通过加权求和获得该技术的环境影响综合指标(EI),其计算公式如(3)所示:

EI=∑NER(j)ω(j) ,

(3)

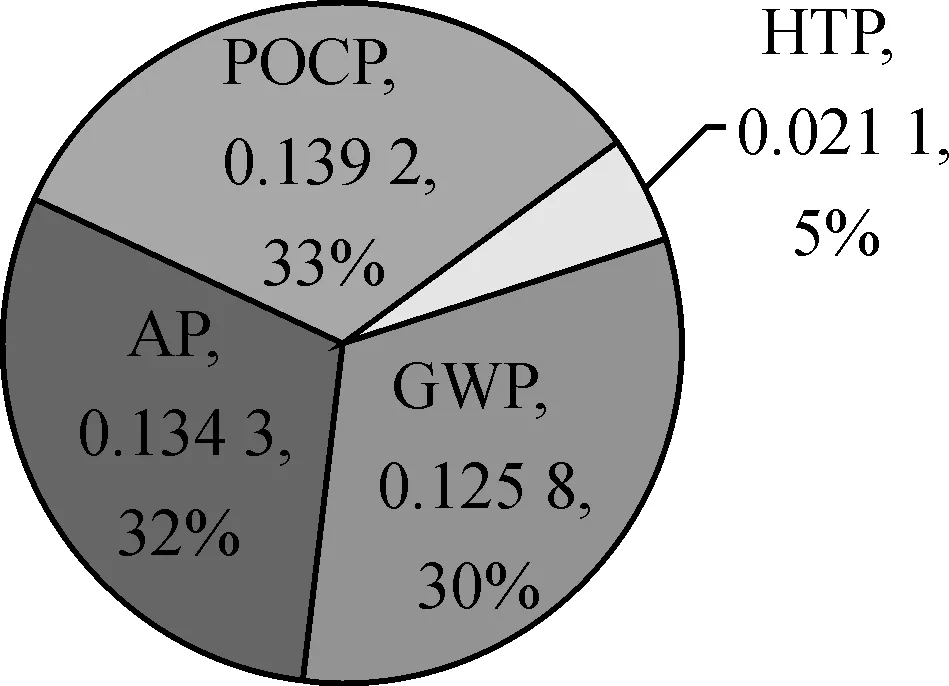

式中ω(j)表示环境影响类型j的权重值。最终计算得C5烷烃法的EI为0.420 3,各环境影响类型加权值及其占EI比重如图3所示:

图3 C5烷烃法环境影响类型占比

3 技术经济效益分析

3.1 生命周期成本

技术生命周期成本可以分为与生产相关的内部成本(原料、设备、能源等)以及与公司社会责任相关的外部成本(废物排放处置费、污染控制费等)[25]。以下进行C5烷烃法生命周期成本分析。

3.1.1 原料成本

根据模拟数据,C5烷烃原料用量为80 000吨/年;结合市场调研数据,C5烷烃报价为4 200元/吨,可得C5烷烃成本为33 600万元。由于所研究的企业地处某化工园区,为优化园区生产结构并实现园区可持续性发展,分离C5烷烃产生的其他组分(长链烷烃、异戊烷、环戊烷、正丁烯等)可由园区内其他企业消化使用,原料成本则由相应企业共同承担。由于该企业生产顺酐所需反应原料为C5烷烃的组分正戊烷,该企业主要承担正戊烷原料费用,正戊烷占C5烷烃总量的29.654%,因此该企业需花费原料成本9 963.744万元。

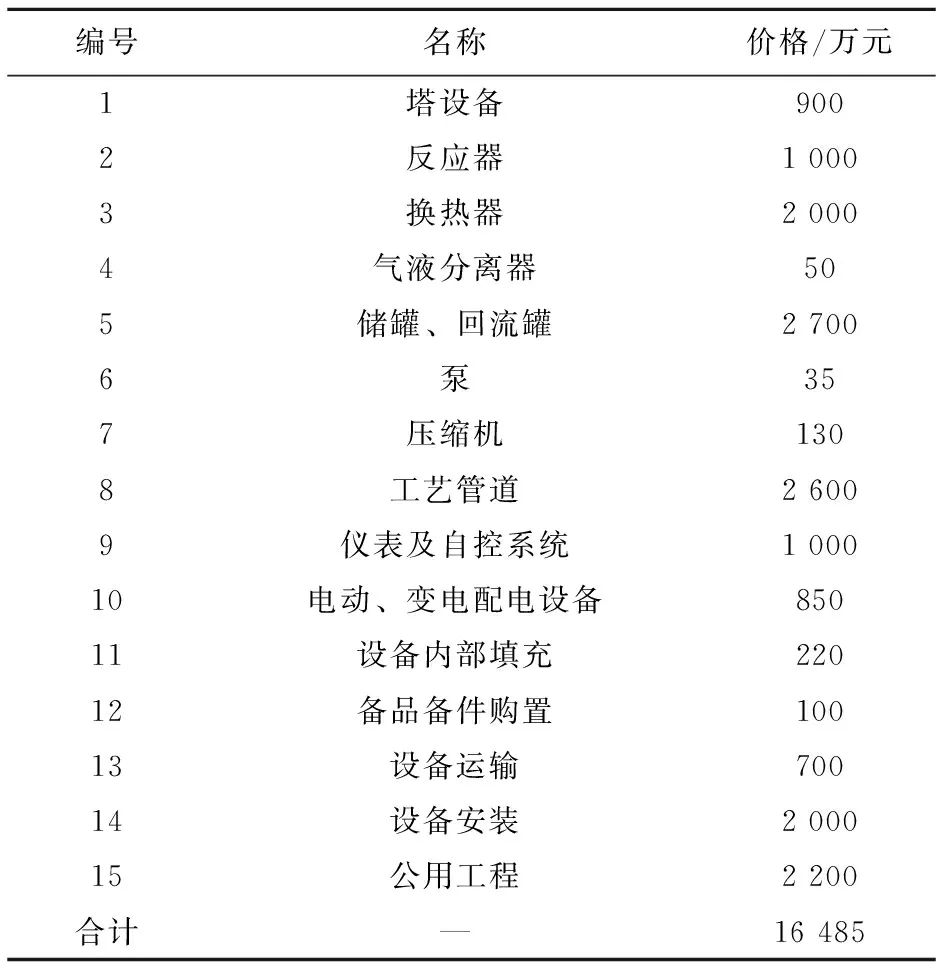

3.1.2 设备成本

通过Aspen Plus模拟得所需的设备类型及数量,参考各类设备市场价格,得出该技术的设备成本估算结果如表4所示,其总设备成本为16 485万元。

表4 C5烷烃法设备成本估算表

3.1.3 燃料成本

标准煤的热值为7 000 kcal/kg,目前市面上一吨发热量为6 300 kcal的精煤市场价格为500元/吨,可得标准煤折价为555.5元/吨。结合2.2清单分析,C5烷烃法每年消耗标准煤28 389 900 kg。最终计算得C5烷烃法年燃料成本为1 577.058 9万元。

3.1.4 生命周期外部成本

生命周期外部成本Cex是指各种排放因子对生态环境造成影响的货币价值,可用公式(4)计算

(4)

式中,Ei表示污染物i的排放量;ei表示污染物i的单位外部成本。

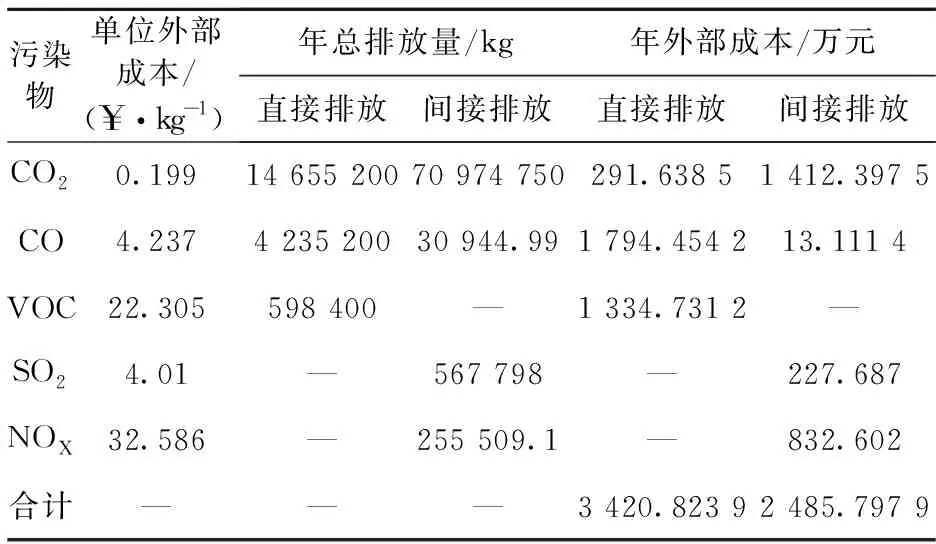

将生产过程中直接和间接排放的CO2、CO、VOC、SO2和NOX的大气污染物治理成本作为外部成本。根据该技术的模拟污染物直接排放结果以及2.2清单分析中污染物间接排放总量,结合相关文献[26]报道的单位外部成本,可计算得该技术外部成本如表5所示,该技术每年所需外部成本5 906.621 8万元。

表5 C5烷烃法外部成本清单

3.1.5 总生命周期成本

综上分析,可计算该技术投产建成第一年(含设备成本)所需的总生命周期成本为33 932.425 6万元,成本构成如下图4所示:

图4 C5烷烃法各类成本构成情况

3.2 产品销售收入

根据模拟结果可知该技术的主产品为顺酐和苯酐,参考各类化工市场数据,顺酐售价为0.91万元/吨,苯酐售价为0.79万元/吨,可计算得C5烷烃法的年产品销售收入约为21 517.832万元。

3.3 静态投资偿还期

根据企业清洁生产审核要求,静态投资偿还期可以核算技术项目投产后,以技术项目获得的现金流量来回收项目总投资费用所需要的年限,即技术项目的投资回报期。参考相关文献[27]关于技术经济分析中投资费用的核算方式,本研究将设备成本作为技术项目的总投资费用。静态投资偿还期核算流程如下:

1)核算设备年折旧费用,其计算公式如(5)所示:

(5)

式中,D为设备年折旧费用,I为项目投资总费用,Y为折旧期。

通过实际调研以及相关清洁生产审核技术资料可知,折旧期Y为10年,计算得C5烷烃法的设备年折旧费用为1 648.5万元。

2)核算年净现金流量,其计算公式如(6)所示:

F=(P-C-D)×(1-T)+D,

(6)

式中,F为年净现金流量,P为产品销售收入,C为经营成本,D为设备年折旧费,T为综合税率。结合生命周期成本分析和企业实际情况,本文将原料成本、燃料成本和污染物直接排放所需外部成本作为该技术的经营成本,间接排放所需外部成本不予考虑。此外,综合税率T=期间税负率+(1-期间税负率)×企业基本所得税税负率。化工产品行业的平均期间负税率为3.35%,非优惠政策条件下的企业基本所得税税负率为25%,因此综合税率T为27.625%。利用公式(6)计算可得该技术年现金流量F为5 103.469 1万元。

3)核算静态偿还期,其计算公式如(7)所示:

(7)

式中,N为静态投资偿还期(年),I为总投资费用,F为年净现金流量。

最终计算得C5烷烃法的静态投资偿还期N为3.2年。

3.4 总体经济效益分析

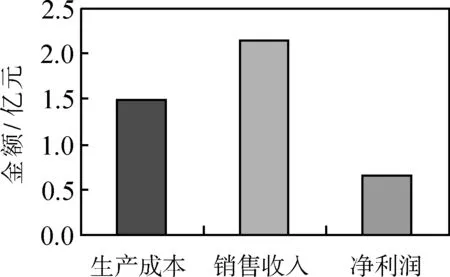

综上分析,当该技术达到投资回报期后,C5烷烃法的年净利润达6 556.204 3万元,该技术每年的生产成本(不含设备成本和间接排放所需外部成本)、销售收入以及净利润如下图5所示:

图5 C5烷烃法的总体经济效益

4 结语

为拓宽我国顺酐生产技术范畴,实现C5烷烃高效资源化利用,本研究对C5烷烃生产顺酐技术进行了概念设计模拟以及技术经济-环境风险综合评估,为顺酐生产企业技术设计提供理论指导。

1)环境影响评估可知,POCP是C5烷烃法的主要环境影响类型,其占EI的33.11%,采取有效的尾气处理措施或者回收利用废气有效组分进而减少CO和VOC的直接排放能有效降低POCP的影响,同时也能抑制HTP的影响;AP和GWP分别占EI的31.95%和29.92%,其中AP的贡献均来源于SO2和NOX的间接排放,生产过程直接排放的污染物并不会引起AP,而GWP的贡献大部分来源于间接排放的CO2。由此可知,该技术具有较高的环境影响优化潜力。

2)经济效益评估可知,该技术静态投资偿还期仅为3.2年,当该技术偿还了投资项目费用后,每年净利润可达6 556.204 3万元,经济效益显著。值得注意的是,一方面可发挥该企业位于化工园区的地缘优势,由园区相关企业根据需求共同采购C5烷烃并分担相关成本,提高园区企业相互协作力度;同时可采取措施减少CO和VOC的直接排放降低外部成本,提高经济-环境综合效益。

3)经过分析可知,C5烷烃法不仅能提高C5资源利用效率,亦可通过销售顺酐和苯酐产品构建多元化产品矩阵,优化产品结构,降低单一产品引起的产品滞销风险,提高企业市场综合竞争力,推动企业可持续发展。

本研究可为顺酐生产行业实现清洁生产技术改造、提升整体经济效益提供一定的理论和决策支持。