批评体裁分析视阈下的审计话语翻译研究

2022-05-30陈文荣冯馨羽李晋

陈文荣 冯馨羽 李晋

摘 要:传统语言学模式下的翻译是一个自下而上(bottom-up)的操作过程,将批评体裁分析(CGA)这一自上而下(top-down)的分析视角引入审计话语翻译研究,有助于将语篇层级外的行业实践、行业文化以及社会历史与文化等宏观因素和翻译实践过程中的词汇、句法、语篇等文本内元素相结合,从而更好地利用语篇体裁资源实现话语行为者的个体意图(private intentions)与文本的有效翻译与转换。批评体裁分析理论对审计话语的翻译研究展现出强大的解释力与启示作用。

关键词:专门用途英语;审计话语;审计翻译;批评体裁分析;语篇内因素;语篇外因素

中图分类号:H315.9 文献标识码:A 文章编号:

1672-1101(2022)02-0075-06

Audit Discourse Translation Studies:From the Perspective of CGA

CHEN Wenrong1,2,FENG Xinyu3,LI Jin1

(1.School of Foreign Languages,Nanjing Audit University,Nanjing,Jiangsu 211815,China; 2.Graduate School,Sichuan International Studies University,Chongqing 400031,China;3.Graduate Institute of Interpretation and Translation,Shanghai International Studies University,Shanghai 200083,China)

Abstract: Traditional linguistic mode of translation is a bottom-up process,the application of critical genre analysis(CGA)brings a top-down perspective into audit translation studies,which helps combine such extra-linguistic factors as audit practices,audit culture,social and historical culture and such intra-linguistic elements as vocabulary,syntax and structure in the process of translation practice,contributing to better realization of private(individual)intentions and translation transformation through the use of genre resources.It is put forward that the theory of critical genre analysis reveals powerful explanatory force and enlightening effect on audit discourse translation studies and thus can be applied into it appropriately.

Key words:ESP; audit discourse; audit translation; CGA; intra-linguistic elements; extra-linguistic factors

一、审计话语研究背景

根据乔丹(R R Jordan)对专门用途英语(ESP:English for Specific Purposes)的划分,审计英语可纳入学术用途英语(EAP:English for Academic Purposes)中的专门学术用途英语(ESAP:English for Specific Academic Purposes)一类,是以职业为目的的英语(English for occupational purposes),即从事某一行业工作所使用的语言,具有实用性和专业性较强等特征[1]1。作为专门用途英语的一个重要行业分支,审计英语涵盖了“大量不断发展的文献,包括学术期刊上不断增加的研究报告及一系列为从业者绘制该领域地图的文章与专著”[2]1,使审计文献既具备一定的法律法规条文性质,又兼具经济与商务文本内涵,并融含了政治文献的相关特征。此类特殊学术文本的翻译活动是专门用途语言翻译的一个重要分支,我国审计体系的建立与完善即在一定程度上通过审计文献的翻译借鉴了英美等国的相关审计体系。审计语言的独特性、审计制度与文化的差异性以及审计政策环境的变化均对审计文献的翻译产生了较大影响。当前,我国审计翻译实践活跃,大量国外审计著作或教材被译介至国内。同时,随着我国近年来反腐败斗争形势的发展,审计监督制度得到了进一步发展与完善,审计监督已经延伸至国家治理与社会生活的方方面面,我国已成为审计大国与审计强国,以审计报告为代表的大量审计文献需被译成其他语种,以加强对外合作与交流。然而,与翻译需求与日俱增、翻译手段日益进步、翻译形式灵活多变的现实情形相矛盾的是,翻译理论研究层面对审计话语的研究与上述发展态势不相适应,相关问题的系统性梳理尚未开展。如审计语言的独特性研究涉及不多,英汉审计语言的共性问题与差异性研究极不充分,尤其是针对审计这一特定专业体裁和话语实践翻译的相关理论的多层次研究工作亟待加强。有学者认为,翻译如果不在体裁分析的基础上进行恰当的语言转化,容易扭曲译文的修辞结构,从而偏离了目标体裁[3]20。审计实践的多元复杂性及审计体裁的多样性为审计语言的翻译在客观上造成了诸多挑战,同时也为对审计翻译进行体裁分析提供了必要性注脚。因此在审计话语双语转换过程中,译者可尝试在体裁分析框架内对源语文本进行有效的體裁分析,并基于目标语进行体裁校准与合理切换,以避免译语文本的体裁疏离及文体结构的形变,有效提升审计翻译的质量。

二、批评性体裁分析(CGA):理论视角与研究现状

(一)理论视角

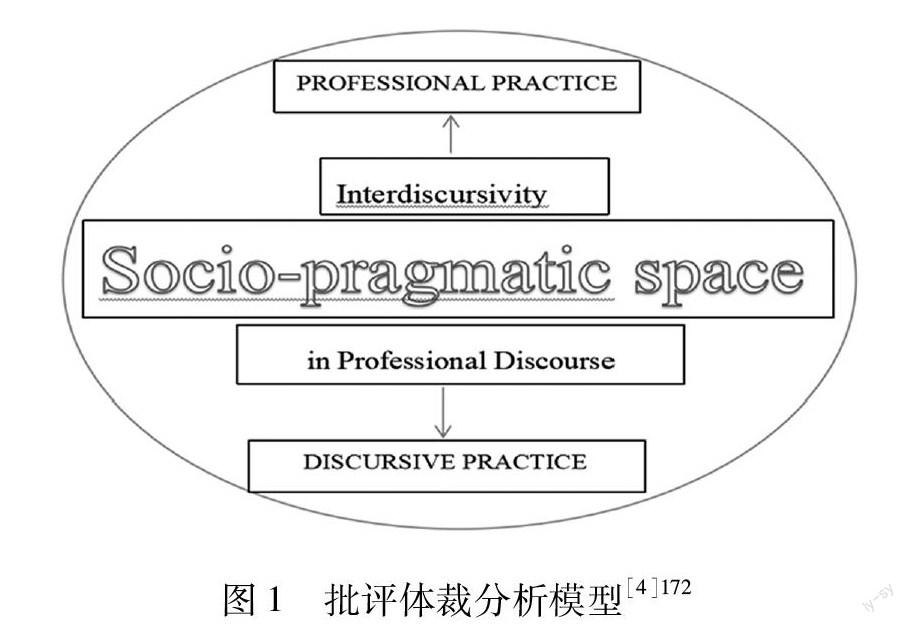

批评性体裁分析(Critical Genre Analysis,简称 CGA)由著名学者Bhatia 2006年在一次会议上基于批评话语分析首次提出,并于2008年的一篇论文中正式提出。该理论框架是一个基于多视角(multi-perspective)、话语间性(inter-discursivity)以及多维空间(multi-dimension),将话语分析与特定学科文化背景下的专业实践相结合,分析职业交际中话语实践的人际意图与文本指向的体裁分析方法[4]170。该方法强调了专业话语分析过程中话语间性的性质、功能和重要性,旨在解释特定的学术或专业语境中的职业行为与专业实践等社会现实,是体裁分析(Genre Analysis)的新发展与延伸。同时,该方法有效拓宽了体裁分析的路径,将专业实践、行业文化以及社会认知等元素进行整合,“对体裁进行充分描写,并描述体裁融合和嵌套的过程,接纳模糊杂合的体裁类型,适用于商务体裁的杂合性、动态性以及商务话语共同体的流动性”[3]21。其基本框架模型如图1所示。

这一专业实践模型较大程度上将专业话语与专业实践整合至批评体裁分析这一具有整体融合性特征的分析框架中,有效地架构起文本的理想世界与实践现实之间的桥梁。同时,话语间性的注入有助于行为者提高处置和转换复杂体裁文本的能力以应对学科间专业体裁的冲突。经10多年的应用与发展,该理论的基本框架不断完善,当前模型已演变至下图2。

新的批评体裁分析模型涵盖的分析元素更加丰富与全面,凸显了对社会文化视角的重视,CGA的批判特性也由文本与语言视角上升至社会文化层面,体现了专业领域的从业人员在文本构建、语言阐释以及语篇与体裁分析过程中必然受到社会历史与文化背景的制约。这就要求译者在翻译过程中密切关注这一背景制约因素,将待译源文本视作文本、体裁和专业实践在特定历史阶段与社会文化影响共同作用下的结果。此外,新旧模型均以社会语用空间作为核心部分,在审计汉英双语转换过程中,对社会语用空间的强调可以有效弥合业界与学界之间的鸿沟。将双语语用因素更多地纳入汉英审计翻译过程中,可以有效提升审计翻译的文化效度与语境适应性。

(二) 研究现状

国外从体裁分析(GA)视角或基于批评体裁分析(CGA)对包括审计在内的专业实践进行的研究起步较早。Swales明确提出了在理论及语用层面构建大规模体裁研究框架模型,并探讨了各类语篇体裁的适用性[6],进一步延展了专业话语实践研究的语境覆盖。Bhatia不仅讨论了如何将语篇内外资源进行充分融通整合,全方位、多视角地审视专业话语与专业实践,为批评体裁分析理论(CGA)的深入发展及其在专业话语与专业实践领域的初步应用提供了基础,还进一步探讨了专业体裁与专业实践在特定专业语境下的互补与同构关系,并以审计话语实践及国际商业仲裁实践证明了篇际互文性(inter-discursivity)在专业体裁和实践中的重要功能[4,7,8]。同时,Bhatia构建了专业环境下话语实践的四维分析模式,对篇际互文性进行了详细阐释,并进一步报告了公司审计实践、国际仲裁实践和慈善话语研究3个项目的研究成果[9]。可以看出,Bhatia不仅是批评体裁分析(CGA)理论体系的提出者、构建者,也是将其应用于审计专业实践的积极践行者。

国内学者尚未有从批评体裁分析(CGA)理论视角对审计话语进行对比与翻译方面的专门研究。对审计话语及涉及审计翻译的研究散见于一些法律翻译、政治文献翻译、商务翻译研究论文或专著的某些章节中。如《世界主要国家审计法规汇编》[10]、《法律文本与法律翻译》[11]、《论商务文本翻译标准的多元化》[12]、《中美官方话语的比较研究》[13]、《商务文本与翻译》[14]等。但上述论文或著作仅对中文或英文审计话语和翻译有所论及,尚无专门探讨中英文审计话语差异及翻译的研究成果;针对审计语言开展的专门研究也不多。通过CNKI学术论文搜索,以“审计翻译”为主题搜索到的文献只有25篇(数据截止2021年5月27日,下同),以“审计英语”为主题搜索到的文献只有46篇,大部分仅涉及审计人才英语能力提升或审计语言的特点及翻译策略。鉴于作为独立学科的审计学,其学科归属目前在学界尚存一定争议根据2021年12月10日国务院学位委员会办公室下发的关于对《博士、硕士学位授予和人才培养学科专业目录》及其管理办法征求意见的函(学位办便字20211202号),审计学与会计学已被明确作为与工商管理学科并列的一级学科设置,但不影响本文对审计文本相应特征的探讨。,有研究将其视为管理学的工商管理一级学科所属会计学二级学科门类下的三级学科,也有学者论证其为法学学科门类下独立的一级学科[15]。同时,部分审计文献又具备鲜明的政治文献特征,因此分别以“商务翻译”“法律翻译”“政治文献翻译”为关键词搜索,得出的中文期刊数量分别为146篇、508篇、57篇,3类文献都部分涉及审计文献翻译,但以审计话语及其翻译作为专题研究对象的目前尚未出现,实为一大缺憾。更重要的是,上述3类文献的翻译研究或集中于翻译技巧研究,或局限于某一类文献类别进行研究,或仅聚焦微观层面的话语与文本针对具体问题展开分析,缺乏宏观研究视角及与专业实践和社会语境的结合。例如,对中美审计话语的研究必然需要结合中美两国社会、经济与政治大环境考察。美国三权分立的政治体制中,其国家审计权的配置也一直处于调整与变化中。从法律角度说,美国国家审计权的配置从形式主义走向了功能主义,功能与效率是二战后其审计制度所追求的目标,这些制度变迁会直接显现在美式英语审计话语的使用上。同样,我国当代国家审计是中国共产党领导下的中国特色社會主义国家审计,是国家政治制度和监督体系的重要组成部分,具有很强的政治性、政策性、法制性和专业性。历史及现实的独特性及中美两国审计制度的差异,必然折射进直接反映审计实践的审计话语上。因此,将审计话语翻译研究置于语言对象所在国的政治、经济与文化的历史时空中去考察是非常必要的。

国内从批评体裁分析(CGA)视角切入话语实践及其翻译的研究尚在起步阶段,目前成果为数不多。韩萍、贺宏分析了应用语言学的两个分支学科二语习得研究和二语写作研究中学术论文摘要与引言之间的体裁关系,揭示了学术语篇中学科间与体裁间的庞杂关系[16];徐珺、肖海燕在国内首次提出了基于批评体裁分析(CGA)的商务翻译研究[3];武建国、陈聪颖对批评体裁分析理论的应用进行了回顾、分析与前景展望[17]。总的说来,国内CGA的应用研究现状不够理想。本研究尝试将批评体裁分析理论框架引入翻译研究,提出以审计报告及其翻译为语料对审计话语翻译进行分析与研究,并对审计报告这一独特体裁在翻译过程中体裁资源的使用进行系统研究和有益探索。基于批评体裁分析的审计翻译研究将专业实践、行业文化、制度差异等宏观问题同时纳入研究视野,有助于指导审计翻译中的具体实践和完善审计翻译研究模式,是对应用翻译研究的重要拓展,也可为审计从业人员的审计报告书写提供助益。

三、批评体裁分析(CGA)在审计话语翻译研究中的应用

本研究的基本构想是将审计话语翻译研究的影响因素分为语篇内文本要素和语篇外宏观因素两个方面,并对二者简要剖析。首先,从词汇、句法及语篇三个层面探讨语篇内文本要素的对比及其对翻译的影响;其次,将行业实践、行业文化、社会文化等语篇外因素对审计翻译过程的宏观制约纳入研究范畴;最后,提出审计翻译的基本原则和对译者的基本要求。

(一)语篇内文本要素的对比与翻译

本研究对汉英审计文献在词汇层面、句法层面、语篇层面进行对比,发现审计话语在准确性、模糊性与专业性方面具有一般共性,但在潜在的书写目标、审计政策、审计历史与审计文化及审计实践等诸多形态上也存在许多差异;词汇层面,这些差异具体表现为词汇意义的单一性、与时俱进性及模糊性、形式特征的确定性、语域呈现的特定性等,译者需对上述词汇特征进行识别并在翻译时进行兼顾;句法层面,审计话语具有较多的授权性、禁止性、义务性三种句式共性特征,并在句法形态上较多地使用预设处理、命令祈使及解释陈述等,翻译时也需在译入语中寻求恰当形式的对应;语篇层面,从现代语篇学视角揭示审计语篇的文本结构性,如语法衔接、词汇衔接等方面的差异以及篇章的整体逻辑思路、语言表述次序及重点等尤为重要。尤其需要关注审计文本的语境意义与表述重点,确保双语互译时两种语言均能做到在本族语中的准确和专业表达。因此,从篇章层面看,审计翻译不仅需要译者熟练掌握双语语汇知识,如词汇意义、句法结构、专业术语,还需宏观把握审计语篇的布局,理顺篇章及篇际脉络,追踪核心信息;不仅需要切实研究翻译技巧,还需要熟悉审计文本的语篇和专业实践知识。

(二)语篇外因素及其对翻译的影响

在特定的社会语用空间内,从强调话语性与文本知识的文本空间向外拓展延伸至更为广阔的具有专业与社会实践和社会文化特征的社会空间的这一转化,极大地适应了审计文本体裁的复杂性、动态性与镶嵌性等特征。文本字面内涵与审计实践深层含义的适时冲突通常源自具有丰富而深刻的审计文化乃至社会历史与文化的压制。同一种语言相同的审计体系内,对于同一事件的表述,即便是对母语者也可能产生不同的含义,从而造成误解和意义识别困境,在翻译转换为不同审计体系的另一种语言的过程中,就更加可能对译者造成一定的困扰。因此,译者需及时关注双语翻译与文本转换过程中社会空间与文本空间的适度动态倾向,并进行适时选择。将批评体裁分析模型应用于审计话语翻译研究,可以深入挖掘此类文本在不同语言中的体裁资源及其差异,使译者能够“将体裁的话语间性和流动性考慮进来,提高体裁的创造力、特异性与灵活性”。[5]81批评体裁分析(CGA)是基于体裁分析的语篇分析方法,主要针对有鲜明内部结构特征的行业语篇。将词汇、语法、结构等语篇内特征与行业实践、行业文化、社会文化等语篇外因素结合起来,研究如何使用体裁资源实现个体意图(private intentions),对审计语篇的翻译研究具有强大的解释力与启示作用。

(三)审计翻译的基本原则及对译者的基本要求

审计实践具有较强的多元复杂性,审计学科也经常需要与法律、经济、政治等同样具备高度专业性的学科进行交叉,导致审计词汇经常与不同领域的词汇结合,生成诸多复合词。如与“审计”(audit)一词结合后构成的“审计复议”(audit appeal)、“审计听证”(audit hearing)等专业词汇都是根据审计工作的需要而创造的审计新词。此外,审计英语常采用助动词“be”+及物动词的过去分词形式构成的被动语态来表明主谓语之间的关系,被动语态的广泛使用,可以有效地达成将审计行为主体遮蔽的目的。因此,在英汉翻译过程中,一般需用“被”“受”“给”等明确的汉语被动词与英文进行匹配。同时,汉英翻译时还需关注英语表达的客观准确性,以符合审计工作所强调的独立性和公平性。具体而言,可以减少第一、第二人称的使用,从而消弭读者的主观猜测,避免主观臆断,有效彰显审计工作的规范化与流程化。因此,对审计话语翻译进行系统研究,我们既要遵循翻译的一般性原则,也需总结并遵循一套适合审计话语翻译专业特征的特殊性翻译原则,即专业性、权威性和可应用性的一般性原则以及准确性、等效性、严谨性的特殊性原则。

上述原则的提出客观上对审计语篇的译者提出了更为具体的要求,简要总结如下:

(1) 丰富的审计语言与文化知识。审计专业语言由审计实践与审计文化长期积淀而成,是审计思维的终极物化形态与存在方式。审计专业语言蕴含着厚重的审计专业思想与思维模式,审计译者的翻译实际上是在考察异域审计历史与文化的碎片,通过这一方式去探索引介他者审计历史与文化的来龙去脉或向他者推介本国的审计实践模式与审计文化。

(2) 扎实的双语审计知识。差异是在比较的过程中发掘的,也只有在比较的过程中才会瑕瑜互见。审计翻译工作者不仅需具备扎实的双语语言知识和双语对比知识,还需积极探索不同的语言对象国在审计价值、审计体系等方面的差异,并深入追溯审计历史与文化背景差异,理顺不同实践模式的来龙去脉,才能避免翻译时张冠李戴、词不达意情形的发生。

(3)独立的审计翻译立场。审计工作的独立性要求译者不仅具有独立的翻译立场,还需从独立的审计立场与视角进行翻译决策。因为审计文献译者的角色定位及其对审计翻译的态度与立场会导致其翻译行为具有多重性与复杂性,稍有不慎,或可导致一定的法律纠纷,甚至在涉外审计或联合国审计项目中招致国际争端。因此,审计文献译者需同时具备翻译人员和审计人员的基本职业道德并遵守相应的职业伦理规范。

四、研究的理论价值与实践意义

1972年,霍姆斯(James Holmes)在标志翻译学科创建的《翻译研究名与实》(The Name and Nature of Translation Studies)中描述了翻译研究的学科内涵与研究范围。其中包括翻译理论研究(translation theory)、描述翻译研究(descriptive translation studies)以及应用翻译研究(applied translation studies)。数十年来,我国翻译研究总体上呈现出重文学翻译轻专业实践翻译;重翻译理论研究轻应用翻译研究等问题,本文即是上述背景下进行的应用翻译研究的有益尝试。

根据纽伯特和施里夫(Albrecht Neubert & Gregory Shreve)的观点,传统语言学模式下的翻译操作过程是一个自词汇及其相互离散的意义开始的自下而上(bottom-up)的过程[18]23。此类翻译作品具有天然的视野缺陷,时常不被目标语读者认同;而批评体裁分析视角下的审计话语翻译是一个自上而下(top-down)的过程,即先从待译文本的宏观体裁分析着手,自上而下地选择译文在目的语中的属性、类型及其功能定位,再有目的性地借助语言资源和体裁资源对其进行有效易語书写,不失为一种新的话语与体裁分析模型[19]。未来研究还可以对比语言学理论、批评体裁分析(CGA)理论为基础,以汉英审计文献(如审计法、审计报告、审计公告等)的翻译为研究语料切入审计话语的对比研究,以字词、句式、语篇及专业话语、专业实践、专业制度与文化等为研究内容,在分析审计语言文本特征及翻译策略的基础上探讨影响审计文献翻译的制度、文化、社会、思维等层面的因素及其影响机制,进一步探索完善审计文献翻译的原则、方法与策略。积极从理论与实践两方面揭示审计话语使用及文献翻译中的潜在规律,构建审计文献翻译的基本理论框架,以期指导审计文献翻译实践,为其提供理论支持与实践参考,助力中国审计走出去,扩大中国特色大国审计文化与审计实践的国际影响,也是对审计话语对比、差异及其翻译研究的一次全新尝试。

五、结语

审计话语,作为一种专业话语形态,具备独立的体系特征,应当成为语言学的研究对象之一[20]130。将Bhatia的批评体裁分析理论引入审计话语的翻译研究,从行业实践、行业文化以及社会历史文化等文本外宏观因素,到文本内的词汇、句法和篇章等微观元素,自上而下地对审计话语的翻译实践过程进行了探讨,指出了当前审计话语研究中存在的问题,并提出了批评体裁分析视角的解决路径,审计话语翻译的基本原则及其对译者的基本要求。呼吁相关学者积极加强对审计话语及其翻译研究的关注,进一步提升对审计话语翻译价值的认知,以进一步推动审计话语翻译的理论建构与实践探索。

参考文献:

[1] JORDAN R R.English for Academic Purposes:a guide and resource book for teachers[M].Cambridge:Cambridge University Press,1997.

[2] ALEX D,IAN B.The English for Academic Purposes Practitioner:Operating on the Edge of Academia[M].Switzerland:Palgrave Macmillan,2017.

[3] 徐珺,肖海燕.基于批评体裁分析(CGA)的商务翻译研究[J].中国外语,2016,13(4):20-28.

[4] BHATIA K.Genre Analysis,ESP and Professional Practice[J].English for Special Purpose,2008,38(2):161-174.

[5] BHATIA K.Critical genre analysis:Investigating interdiscursive performance in professional communication[M].London:Routledge,2017.

[6] SWALES J.Research Genres:Explorations and Applications[M].Cambridge:Cambridge University Press,2004.

[7] BHATIA K.Worlds of Written Discourse:A Genre-based View[M].London:Continuum,2004.

[8] BHATIA K.Towards Critical Genre Analysis[A].Advances in Discourse Studies[C].London: Routledge,2008:166-177.

[9] BHATIA K.Interdiscursivity in professional communication[J].Discourse and Communication,2010,21(1):32-50.

[10] 中华人民共和国审计署法制司.世界主要国家审计法规汇编[M].北京:中国时代经济出版社,2004.

[11] 李克兴,张新红.法律文本与法律翻译[M].北京:中国对外翻译出版公司,2006.

[12] 马会娟.论商务文本翻译标准的多元化[J].中国翻译,2005,26(3):81-84.

[13] 窦卫霖.中美官方话语的比较研究[M].上海:上海外语教育出版社,2011.

[14] 高 巍.商务文本与翻译[M].上海:上海交通大学出版社,2016.

[15] 程乃胜.审计学科应当是法学学科门类中独立的一级学科[J].审计与经济研究,2017,32(1):1-7.

[16] 韩萍,贺宏.从批评性体裁分析的角度看学术论文摘要和引言的体裁关系[J].外语与外语教学,2012,262(1):53-57.

[17] 武建国,陈聪颖.批评性体裁分析:理论、应用与前瞻[J].外国语,2018,41(4):31-37

[18] NEUBERT A,SHREVE G.Translation as text[M].Kent,Ohio:Kent State University Press,1992.

[19] BHATIA K.Critical Genre Analysis:Theoretical Preliminaries[J].Journal of language and communication in business,2015,54(4):9-20.

[20] 张薇.专业与公共:审计话语研究的基本维度与方法建构[J].南京社会科学,2022(2):130-138.

[责任编辑:吴晓红]