金融科技对我国上市城商行银行盈利能力的影响

2022-05-30吴凯陈泽佳

吴凯 陈泽佳

摘要:面对应用型新兴技术对传统金融行业的冲击,城商行也在应用新的技术加速自身的转型升级。基于2011~2019年21家上市城商行的非平衡面板数据,实证分析了金融科技对上市城商行盈利能力的影响。结果表明,金融科技的应用减弱了我国上市城商行的盈利能力。其原因在于短期内金融科技所带来的技术溢出效应并未超越所带来的竞争效应,同时带来了不可控的金融风险,降低城商行的盈利能力。

关键词:金融科技;城市商业银行;盈利能力;面板数据模型

一、引言

随着银行4.0时代的到来,商业银行服务与技术提升的同时,生存和发展模式在一定程度上受到了冲击与挑战。与此同时,传统金融业与科技创新快速融合,产生了一种全新的服务金融模式,由此产生了金融科技。将强大的科技生产力和金融创新与服务能力的整合,引领着银行业的快速发展,在加大各商业银行竞争的同时,为商业银行提供多元化的金融工具用以支持实体企业的发展。

中国银行业协会数据显示,银行业金融机构网上银行交易笔数从2016年的849.92亿笔增长至2019年的1637.84亿笔,年均增长30.9%;手机移动端网上银行交易笔数从2016年的476.5亿笔增长至2019年的1214.51亿笔,年均增长51.63%。2019 年政府工作报告提出“构建层次性强的多元化资本市场,进一步完善私募股权市场,加速金融科技产业的发展。”金融科技企业不断创新金融产品与工具,提高资金运用效率。

虽然城商行相较于大型国有银行,存在资产质量差、治理不完善、规模小及市场定位不清晰等问题,但其在设立之初就明确了服务地方企业和居民的目标,加之决策链条短,业务开展稳定,所以在与大型国有银行在竞争中具有自身的独特优势。近些年,互联网公司运用的金融科技对商业银行造成了一定的冲击,其发布的理财产品以低费用、简易操作等优势,再加上互联网头部公司在生活服务等本土化服务深入民生,给城商行带来了竞争压力。

目前大部分城商行认识到金融科技对行业的变革作用,并已经开始对金融科技的探索和实践。不过,受限于技术要求、人才储备、监管等诸多方面的限制,多数对于金融科技的实践并没有系统性、全方位地展开。理论上,城商行运用金融科技提高资金使用效率,降低资金获得成本,降低中小微客户的信贷门槛,扩大城商行的市场份额进而影响城商行盈利。所以研究金融科技对城商行的盈利能力的影响,具有重要的意义。

二、研究设计

(一)变量选择

1. 被解释变量

采用城商行的盈利能力作为被解释变量。由于我国商业银行的盈利来源以存贷利差为主要盈利来源的模式,本文依据李易懋(2020)的研究,选取商业银行净资产收益率(roe)作为商业银行盈利能力的衡量指标。

2. 解释变量

本文引用中国互联网金融协会金融科技发展与研究专委会和浙江大学互联网金融研究院组织撰写的《“一带一路”金融科技发展指数研究报告》里的金融科技发展指数(fintech)。

(二)控制变量

第一,宏观层面:货币供应量(m2)。城商行的盈利能力受货币政策变化影响极大,选取货币供应量m2数值作为衡量货币供应量的替代指标。通货膨胀水平(cpi)。选取cpi(居民消费价格指数)用以衡量该变量。第二,银行层面:资产规模(lnsize)。资产过大也意味着银行在管理和经营上带来更多的风险,选取城商行总资产的对数值作為变量。银行贷款质量(npl)。我国城商行以存贷利差为收入主要来源,所以贷款质量对城商行盈利水平有较大影响,选择不良贷款率代表银行贷款质量。银行资本缓冲(buf)。银行拥有较高的资本缓冲率可以较好地抵抗风险,但过高的资本缓冲率也会因为占用较多的资本而阻碍银行创造利润,因此选取资本充足率超过8%的部分作为变量。

(三)数据来源

金融科技发展指数来源于《“一带一路”金融科技发展指数研究报告》。宏观层面的货币供应量、通货膨胀水平的数据来源于《中国统计年鉴》。上市21家城商行的净资产收益率、资产规模、银行贷款质量、银行资本缓冲均来源于同花顺客户端。时间跨度为2012~2019年,共有154个样本。

从变量相关性统计结果来看,fintech与其他变量的相关系数均低于临界值0.7,没有多重共线性。净资产收益率(roe)与货币供应量(m2)、通货膨胀水平(cpi)呈现正相关关系,表明货币发行和物价上升有利于城商行盈利水平的提高;而净资产收益率(roe)与资产规模(lnsize)、金融科技发展指数(fintech)、银行贷款质量(npl)、银行贷款缓冲(buf)呈负相关关系,表明金融科技的运用、城商行的规模过大和资产质量差不利于盈利能力的提高。

(四)模型设定

构建面板数据模型。探究金融科技对城商行盈利能力的影响,利用stata软件,设定如下模型:

roeit=β1+β2fintecht+β3lnsizeit+β4nplit+β5 m2it+β6bufit+β7cpiit+ui (1)

其中roeit为被解释变量,即净资产收益率,控制变量lnsizeit表示城商行的规模,nplit表示城商行的贷款质量,m2it表示货币供应量水平,cpiit表示通货膨胀水平,bufit表示城商行资本缓冲能力,fintecht表示金融科技发展水平,t=1,2,3……11 表示 11 个年度,β1β2β3……β7为待估参数,ui为随机扰动项。

三、实证研究

(一)基准回归结果

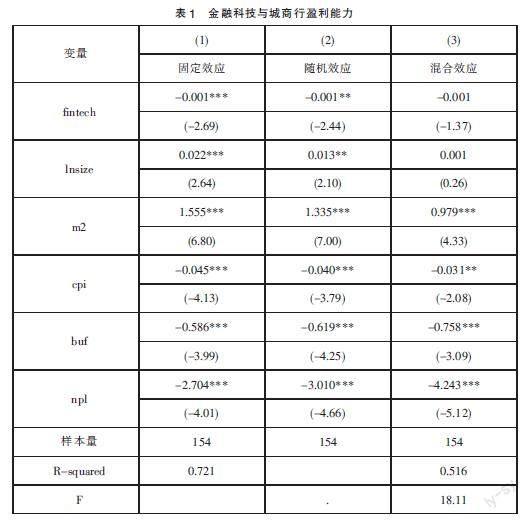

在基准回归模型中,分别进行固定效应、随机效应和混合效应回归,估计金融科技对上市城商行的盈利能力的影响。回归结果如表1所示。

回归结果由表1可知,三种结果均表示金融科技的发展对城商行有负面作用,金融科技发展指数(fintech)系数除了在混合效应中不太显著外,其余指标均在1%和5%显著。这说明金融科技对上市城商行的盈利能力具有消极影响,金融科技的发展所带来的竞争负面影响大于城商行的技术提升的正面作用。从外部控制变量来看,货币供应量(m2)系数显著为正,说明增加货币供给会促进城商行的盈利能力的提升。通货膨胀水平(cpi)系数显著为负,说明通货膨胀减弱城商行的盈利能力。从内部控制变量来看,银行贷款质量(npl)和银行贷款缓冲(buf)系数均显著未负,说明银行的资产较差或者缓冲不足时,均会导致城商行盈利能力的下降。

经Hausman检验发现,chi2的值为2.72,相应的概率大于0,结果接受原假设,模型偏向于选择随机效应模型。但随机效应模型所要求的条件过高且难以满足,因而本文选择固定效应模型。

(二)分类回归结果

鉴于各个城商行业务所处地域的不同,金融科技的运用在各城商行可能带来的影响也不尽相同,所以本文依据各城商行的地理位置,将本文中21家上市城商行的9家银行划分为沿海发地区的城商行,其余12家划分为非沿海发达地区的城商行。

分类回归后,两类结果中拟合优度均大于75%,说明模型拟合度较好。金融科技发展指数(fintech)均在5%和10%显著,其中沿海地区的城商行在5%显著,说明沿海发达地区的城商行受到金融科技的冲击最大,面临互联网金融科技公司的激烈竞争,对城商行的盈利造成了负面的影响。其余指标结论与基准回归结论一致。

(三)稳健性检验

为保证研究结论的可靠程度,本文作如下稳健性检验。

第一,替换核心解释变量。对金融科技发展指数的对数值(lnfintech)重新进行固定效应的回归,该回归结果如表2所示,从表2列(1)的结果可得出,金融科技对城商行盈利能力仍为负向作用,表明估计结果的稳健性。

第二,对核心解释变量滞后一期处理。为了降低内生性,将金融科技发展指数(fintech)滞后一期为fintech_lag1,并进行固定效应回归,结果见表2列(2),fintech_lag1为1%显著且参数估计回归结果一致,表明估计结果的稳健性。

第三,替换被解释变量。用总资产收益率(roa)替换净资产收益率(roe),并进行固定效应回归,结果如表2列(3)所示,金融发展指数(fintech)在5%上显著,且参数估计结果一致,表明该回归结果通过稳健性检验。

第四,对关键变量进行缩尾处理。对关键变量金融科技发展指数(fintech)与净资产收益率(roe)进行1%和99%的缩尾处理,结果见表2列(4),仍为1%显著,且参数估计结果一致,说明通过稳健性检验。

四、研究结论与建议

通过实证分析金融科技给我国城商行带来的综合影响,研究结果表明:第一,金融科技的发展对商业银行的盈利能力是负相关的,给城商行帶来的“竞争效应”大于“技术溢出效应”。第二,金融科技对处于地区发达程度不同的城商行的盈利影响存在差异。其中,沿海发达地区的城商行受到的冲击最大,而非沿海地区的城商行受到的冲击相对较小。

虽然金融科技所带来的技术溢出效应并未超越所带来的竞争效应,但不能从短期影响来否定金融科技对城商行的技术溢出效应。城商行应建立与金融科技相融合的新型银行管理模式,结合区块链、人工智能和大数据对城商行进行技术升级,以便在长期中获得稳健发展的能力。对此,提出以下建议:首先,重视金融科技的作用,应对大数据时代所带来的机遇与挑战,将原来受技术溢出效应和竞争效应的双面影响转化为积极作用。非沿海地区的城商行要高度重视与发达地区的互联网金融科技公司和高校加以合作,并且成立金融科技部门,利用先进的技术,实现部分领域的优势。其次,联合金融科技公司创建中小型线上融资平台。城商行利用其风险控制能力和管理经验作为平台运营的保障,金融科技公司利用信息技术的优势进行技术支持,优势互补,在获得业务收益的同时,也拓宽了客户来源的渠道,增加了潜在的利润。最后,为了应对金融科技带来新的行业态势,监管部门需要高度关注,同时建立健全金融科技的监管法律法规,引导金融机构发展新趋势,提升商业银行服务实体企业的功能。

参考文献:

[1]王广宇,何俊妮.金融科技的未来与责任[J].南方金融,2017(03):14-17.

[2]朱太辉,陈璐.Fintech的潜在风险与监管应对研究[J].金融监管研究,2016(07):18-32.

[3]于波,周宁,霍永强.金融科技对商业银行盈利能力的影响——基于动态面板GMM模型的实证检验[J].南方金融,2020(03):30-39.

[4]张哲宇,文巧甜.商业银行应用金融科技的实践与思考[J].金融纵横,2019(06):36-40.

(作者单位:云南师范大学经济与管理学院。陈泽佳为通信作者)