我国铜期权市场套利机会的实证研究

2022-05-30周芳

周芳

摘要:2018年9月21日上市的铜期权产品进一步丰富了我国衍生产品市场,基于期货期权类型的看涨看跌期权平价定理,对上市以来铜期权市场的套利机会进行实证研究,发现我国铜期权市场经历2018年的快速发展之后,目前处于稳步增长阶段,套利机会与到期期限、行权价格之间没有明显关系,但受当时的经济环境等因素影响较显著。

关键词:铜期权;期权平价定理;套利;实证研究

随着我国金融市场不断创新发展,作为衍生产品市场的又一重要工具,期权不仅为套期保值者提供了多样化的风险管理手段,也形成了新的投资市场,给投资者、套利者和资产配置带来了新的思路。2018年9月21日,铜期权在上海期货交易所挂牌上市,作为国内首个工业品期权,铜期权的上市进一步完善了有色金属衍生品市场结构,满足了广大生产、消费和贸易企业多样化保值需求。铜期权上市两年以来,总体运行平稳,交易规模稳步扩大。截至2022年6月,上期所铜期权累计成交量为2364.4499万手,累计成交额为734.391194亿元。作为一种衍生工具,铜期权具有为相关企业控制成本,管理风险、套期保值、服务实体经济等重要作用。然而相比国外衍生品市场,我国铜期权起步晚,上市之后是否发挥了商品期货期权的功能与作用,期权市场是否合理成为需要时刻关注的问题,而套利机会作为期权市场合理的重要标志之一,成为一个合适的切入点。因此结合铜期权上市以来的市场表现对铜期权市场套利机会进行实证,有利于准确把握铜期权市场发展现状,进一步完善铜期权的交易制度,并提高投资者交易效率,促进形成合理有效的无套利均衡铜期权市场机制。

一、相关研究文献评述

我国铜期权于2018年9月21日上市,作为商品期权,期货期权,美式期权(2020年7月31日由欧式期权修订为美式期权),相对于金融期权而言,上市时间短,交易相对复杂,市场规模相对较小,因此,目前对于铜期权的研究较少,且更多在于交易机制、特点及相关市场的影响研究上。范林燕(2019)对比豆粕期权、白糖期权、铜期权上市以来在期权成交持仓情况、期权市场流动性、期权套利策略表现及期权波动率策略表现方面的特点并进行了简单分析。潘晶晶(2019)对BS期权价格和BS-H价格,与实际价格进行对比,得到基于分数布朗运动的期权价格(BS-H价格)其有效性普遍高于传统B-S模型的期权价格,更加适合我国铜期权市场定价。赖明潭(2019)从铜的历史波动率、铜收益分布的非对称性以及铜波动率季节性规律三个方面分別阐述如何通过期权标的历史统计数据,架构期权波动率的数值观点,在期权市场的变化中找到波动率的交易机会。张志朝(2018)结合生产冶炼企业实际业务实践,就期权在期货保值操作中实际运用提出风险管理策略,以案例的形式说明策略的使用时机,使用效果,供有关决策者提供参考。

期权的无风险套利机会主要来源于期权价格与理论发生偏离,使原本合约及合约间的价格平衡遭到破坏,继而产生风险为零,收益恒为正的套利机会。从理论上来说,在一个高效的市场中,所有市场信息会第一时间反映在价格上,任何资产价格都不会偏离其应有价值,利用价差进行无风险套利的机会应该是不存在的。但大量硏究和实践经验表明,现实中的市场并非完全有效市场,不同资产价格之间有可能在极短时间产生失衡,这就使无风险套利成为可能。尤其是在成熟度还不高的新兴市场,套利机会仍然大量存在。

目前,我国在期权理论价格的确定方面,主要区别在于所使用的定价方法和模型不同。同样是基于上证50ETF的实证分析,张昆(2017)使用B-S模型进行定价分析,李凤竹(2018)使用二叉树模型,方艳,张元玺,乔明哲(2017)使用B-S模型与蒙特卡罗模拟进行实证分析。也有学者将常见的期权定价方法结合同一个数据对象对不同期权定价模型进行对比分析,樊鹏英,相倚天,朱晓琼(2019)以豆粕期权为研究对象,比较二次逼近定价模型、跳跃扩散下的二次逼近模型以及蒙特卡罗模型在定价上的特点。陆岷峰,高伦(2020)通过基于风险中性测度的反向随机微分方程,使用布莱克斯科尔斯、蒙特卡洛模拟、最小二乘蒙特卡洛模拟、二项式树法和有限差分法研究期权的定价,并加以比较。对几种不同计算方法的结果进行实证分析和比较,得出不同方法的优点和缺点,同时也得到期权价格对市场的反应。

而Stoll,H.R(1969)提出的期权平价理论,是通过跨市场套利机会对期权市场定价的有效性进行研究。期权平价理论指出期权的价格不依赖于任何一种期权定价模型,为检验期权市场有效性提供了一条新的道路,各国学者也利用期权平价理论对期权市场有效性进行了探究。雷书达,吴文锋(2017)基于上证50ETF期权上市后的交易数据,尝试利用期权平价关系构建交易策略,检测期权产品套利空间,并利用Tobit模型实证分析了套利空间与股票市场和期权市场行为间的关系。研究结果表明,目前我国期权定价仍不是有效的,期权和标的资产的流动性是最大的影响因素。钱申晟,朱威(2016)认为上证50ETF期权上市初期会出现其市场价格与理论价格发生偏离的情形,从而可以借助期权平价原理实现套利。

此外,还有学者利用盒式价差、蝶式价差、牛市价差等关系,对期权市场的效率进行研究。总之,学术界对于如何验证期权市场的有效性并没有达成一致。每种方法各有利弊,较为常见的是第一种方法即比较市场价格和期权定价模型(例如Black-Scholes模型)的理论价格,如果两个价格存在差异,通过在期权市场和相应市场进行对冲交易,理论上可以无风险套利。然而这个方法的前提是假设期权定价模型是有效的,但是简单的Black-Scholes模型已经被很多文献证明市场不相符,很多包括随机波动率和跳跃更复杂的期权定价模型可能更符合市场,这又引起复杂的参数估计问题,从而引入了用期权隐含远期方差验证期权市场有效性。

而利用期权平价理论,是基于无套利原理得到看涨期权与看跌期权之间在无套利均衡条件下应该满足的关系式,期权平期权市场价格的有效性进行研究重点在于看涨看跌期权是否满足PCP关系,一旦不符合时,会出现套利机会,当投资者采取相应的套利策略时,获取收益,直到套利机会消失,市场重新回到无套利均衡状态。

在期权套利研究方面,罗坚(2019)结合50ETF 期权的市场表现详细介绍了“卖出-买入平价”套利,“盒式”套利,“卷筒式”套利,“时间盒式”套利,“末日期权”套利等套利操作方式及使用情形,并举例说明如何速算期权套利空间。丁纯(2020),刘广应,向静,孔新兵(2019)结合沪深300股指期权进行实证分析说明利用期权复制合成进行套利的方法。

二、我国铜期权发展现状

我国铜期权于2018年9月21日在上期期货交易所上市交易,买入铜期权具有在未来某一确定时间按确定价格买入或者卖出上海期货交易所阴极铜期货合约的权利。上海期货交易所阴极铜期权合约的标的物是上海期货交易所阴极铜期货合约,因此属于期货期权。具有看涨期权和看跌期权两种类型。根据上海期货交易所的《关于发布期权合约及有关实施细则修订案的公告》,2020年7月31日之前,铜期权属于欧式期权,买方只能在到期日当天15:30之前提出行权申请,自公告发布后行权方式改为美式期权。铜期权的上市交易一定程度上提高了铜期货市场的流动性,丰富了企业及相关投资者的风险管理工具种类,如果说铜期货是对铜现货市场进行风险管理、风险对冲的直接工具,那么铜期权则是对铜期货市场进行保险。上海期货交易所阴极铜期权,作为商品期权,期货期权,自2018年9月21日上市交易以来,成交量稳步增长,2018年铜期权日均成交额27265.33万元,日均成交量38867.08手,2019年铜期权日均成交额9307.26万元,日均成交量34405.6手,2020年日均成交成交额5076.7万元,日均成交量5076.7手,2021年日均成交额12167.32万元,日均成交量36774.4手(上海期货交易所2020年1月1日前,数据统计口径均按双边计算)。如图1所示,可以看出铜期权的成交额、成交量及持仓量经历快速增长后,目前处于相对稳定的状态。

从相对规模来看,铜期权成交量与成交额整体仍处于偏低水平。如表1所示,2021年铜期权成交量仅为铜期货的13.92%,成交额为0.13%。从趋势上看,剔除铜期货行情影响后,铜期权成交量与成交额确有一定的增长。与2018年相比,铜期权的成交量、成交额相对铜期货%分别增加498.37%和110.67%。

总的来说,目前铜期权市场经历3年运行与调整,处于稳步增长阶段,但总体交易量仍处于偏低水平,并未完全体现期货期权较之期货的优势,仍需进一步促进市场流动性,提高参与者的认知与交易水平,探寻更优的交易制度。

三、利用期权平价定理对铜期权市场套利机会分析的实证分析

(一)模型构建

根据无套利定价原理,可以得到看涨看跌期权之间存在平价关系,而根据行权方式、标的资产是否产生收益,看涨看跌期权平价关系具体有无收益欧式期权平价定理,有收益欧式期权平价定理、无收益美式期权平价定理以及有收益美式平价定理多种模型。

其中,较为基础的是无收益资产的欧式看涨期权与看跌期权平价关系,组合A:一份无收益资产的欧式看涨期权加上数量为Ke-r(T-t)的现金;组合B:一份有效期与执行价格与组合A中无收益欧式看涨期权相同的无收益资产欧式看跌期权加上一单位无收益标的资产。

两个组合在到期T时价值均为max(ST,K),由于欧式期权不能提前执行,两组合在时刻t的价值也必须相等,即ct+Ke-r(T-t)=pt+St,这一关系式就是无收益资产的欧式期权看涨-看跌平价关系式。

表明,欧式看涨期权的价值可根据相同执行价格和到期日的欧式看跌期权的价值推导出来,反之依然。与此同时,根据期权平价定理可以看出,对于平值期权而言,看涨期权价格与看跌期权价格相等。如果平价关系不成立,则存在无风险套利机会,套利活动将最终促平价关系成立。

有收益资产的欧式期权、无收益资产的美式期权、有收益资产的美式期权看涨看跌期权平价定理,与无收益资产欧式期权平价定理的思路、应用均相同,只是在期权类型与资产类型上有所不同,下面针对我国铜期权的具体情况得到对应的看涨看跌期权平价定理。

我国铜期权2020年7月31日前属于欧式期权、期货期权,因此,构造两个交易组合:组合A:一份欧式看涨期货期权加上数量为Ke-r(T-t)的现金;组合B:一份欧式看跌期货期权加上一份期货合约,再加上数量为Fte-r(T-t)的现金,其中,Ft为t时刻期货价格。

在组合A中,现金Ke-r(T-t)以无风险利率r进行投资,在T时刻,该投资会增加到K。FT令为期权到期时的期货价格。如果FT>K,组合A中的期權会被行使,这是组合A的价值为FT。如果FT≤K,组合A中的期权不会被行使,组合A的价值为K。因此,在T时刻,该组合A的价值为max(FT,K)。

在组合B中,现金Fte-r(T-t)以无风险利率r进行投资,在T时刻,该投资会增加到Ft。看跌期权收益为max(K-F,0),期货提供的收益为FT-Ft。因此组合B在T时刻的价值为Ft+(FT-Ft)+max(K-FT,0)=max(FT,K)。

两个组合在到期T时价值均为max(FT,K),分析过程中,假定期货价格等价于远期价格,即期货只在到期日结算,而非每天结算。

因为以上两个交易组合在T时刻的价值相等,并且欧式期权不能被提前行使,所以组合A的当前价值应该与组合B的当前价值相等。其中,组合A在当前的价值为ct+Ke-r(T-t),由于期货交易的每日盯市制度,组合B中期货在当前的价格为0,所以组合B当前的价格为pt+Fte-r(T-t)。

因此,ct+Ke-r(T-t)=pt+Fte-r(T-t),这一关系式就是欧式期货期权看涨-看跌平价关系式。

如果此关系式不成立,就会出现套利机会。假设根据市场信息,组合A的价值低于组合B的价值过于多,可以通过买入组合A中的证券并同时卖出组合B中的证券进行套利,交易策略中包括买入看涨期权,卖出看跌期权及卖空期货。

选用期权平价定理进行实证的好处在于看涨看跌期权模型(Put-Call Parity)关系式(以下简称PCP关系式)限制条件较少,公式也比较简洁,仅需假设市场套利机制完善,其他的模型假设较少,模型的风险较低。而铜期权市场,作为交易所交易的产品,标的资产为对应的铜期货合约,可以双向操作,一旦不符合PCP关系式,可以进行套利行为。较普通现货市场套利策略的实施更容易,成本也更小。同时PCP关系式中的相关参数都可以从市场交易数据中得到,能够保证套利策略的可实施性与真实性。

2020年7月31日以后,我国铜期权修改为美式期权,由于美式期权能够提前执行,因此对应的美式期货期权平价关系为Fte-r(T-t)-K≤Ct-Pt≤(Ft-K)e-r(T-t),且该关系式的成立要求市场处于完美的经济市场。

(二)数据选取与参数估计

由于2020年7月31日前,铜期货期权实行只能在到期日当天选择是否行权,属于欧式期权,适用欧式期权平价定理,而2021年7月31之后我国铜期货期权改为美式期权,美式期权虽然也存在期权平价定理,但是由于美式期权可以提前行权,无法得到确定的等式关系,只能得到看涨期权与看跌期权应当满足的条件范围,且该关系式的成立假设条件较多。因此本文实证的样本选取2018年9月21日至2020年7月31日铜期货合约对应的期权在不同行权价格不同到期日的交易数据,得到对应看涨期权价格ct,行权价格K,期货当前价格Ft,到期期限T-t。

取上市交易期限内3个月期的上海同业拆借利率(SHIBOR)的均值作为无风险利率,同时转化为公式中对应的连续复利无风险利率形式。

根据期货期权平价定理,求得实际市场中组合A与组合B的价值进行比较,可以看出市场是否存在套利机会,是否有效。

由于上期所铜期权合约交易手续费收取标准为15元/手,平今仓暂免收交易手续费,行权(履约)手续费15元/手;行权前期权自对冲手续费为15元/手,行权后期货自对冲暂免收手续费。而铜期货及期权交易单位为5吨/手,报价为元/吨,因此,考虑组合A与组合B价值相差大于3元/吨,即存在套利机会。

根据铜期权交易情况分析,选取第一只期权产品CU1901系列,以及上市一年后的期权产品CU2009系列,改为美式期权之前的最后一只期权产品CU2108系列的相关交易数据进行实证研究,其中由于CU1901上市交易时间及存续期间较短,日交易数据仅543个,因此进一步选择交易时间规范化常态化的CU1910交易数据2959个来分析上市第一年铜期权交易是否存在套利机会以及CU2009交易数据4348个来分析铜期权上市一年后的情况,而作为改变行权方式前的最后一只期权产品CU2108,受时间限制,截至2020年12月31日,交易数据为1801个。

(三)实证结果分析

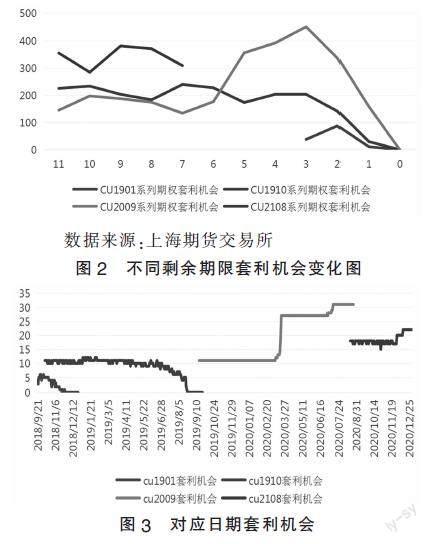

根据市场数据以及期权平价定理中的套利机会进行统计分析,样本期权CU1901系列期权,CU1910系列期权,CU2009系列期权以及CU2108系列期权,其中由于CU1901系列期权上市时间较短,CU2108系列期权统计时间限制,趋势并不明显,重点看CU1910系列期权及CU2009系列期权,可以看出基于期权平价定理的套利机会与剩余期限之间基本呈现平稳趋势,其中CU2009在剩余期限6个月到3个月之间套利机会明显增加,(如图2所示)与之对应的2020年3月到2020年8月间,市场对铜的预期出现担心中国爆发的冠状病毒疫情可能蔓延至全球,进一步抑制经济增长和金属需求,以及后期国外疫情停产等原因,导致出现铜期货价格相对不稳定,出现更多套利机会。(如图3所示)

而同一个期货合约标的下,不同行权价格下的套利机会呈现明显的特征,随着行权价格增加,套利机会随之变化。(如图4所示)。

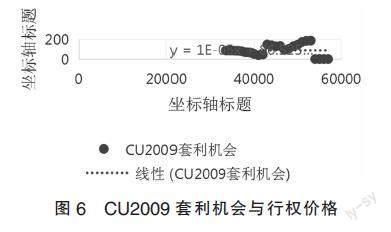

为了进一步明确套利机会与行权价格的关系,以数据较为充分的CU1910系列期权及CU2009系列期权为例,进一步对套利机会与行权价格之间进行相关系分析。以2018年10月16日至2019年9月24日CU1910系列期权与CU2009系列期权的行权价格为解释变量(x),同期的套利机会为被解释变量(y),样本容量为45,尝试对其建立一元线性回归。

样本区间内,套利机会与行权价格的散点图如图5,图6所示。

从散点图可以看出,被解释变量y和解释变量x具有可能具有相关关系,可以尝试建立回归方程。

进一步计算可得,图5被解释变量CU1910套利机会y和解释变量其行权价格x之间的相关系数约为0.0107,表明两者的线性关系程度并不高,图6被解释变量CU2009套利机会y与解释变量行权价格x之间的相关系数接近于为0,初步可见套利机会的出现与行权价格之间并无关系。

四、结语

本文分析铜期货期权上市以来的运行情况,基于期权平价定理,通过对期货和期货期权两个市场的实证检验发现随着到期日的临近,特别是距离到期日不足3个月,套利机会明显减少,但是当到期日期限高于3个月,无法明显看出到期日、行权价格与套利機会之间的明显关系,样本期权中套利机会明显增加更多是与对应期间宏观环境变化,即疫情影响有明显关系。

参考文献:

[1]张志朝.铜期权上市的影响及运用铜期权风险管理策略分析[J].世界有色金属,2018(24):122-124.

[2]范林燕.国内商品期权交易策略应用分析[N].期货日报,2019-01-16(003).

[3]李知远.上海期货交易所上市铜期权业务对我国冶铜企业的影响分析[J].世界有色金属,2019(07):239+241.

[4]潘晶晶.中国铜期权市场定价及实证研究分析[D].苏州:苏州大学,2019.

[5]赖明潭.铜期权波动率探讨与分析[J].中国证券期货,2019(02):40-44.

[6]龚群子,熊风.基于Heston模型的期权隐含波动率研究[J].五邑大学学报(自然科学版),2018,32(03):72-78.

[7]雷书达,吴文锋.关于上证50ETF期权价格有效性研究——基于期权平价理论分析[J].价格理论与实践,2017(04):116-119.

[8]钱申晟,朱威.期权平价套利在中国市场中的应用[J].价值工程,2016,35(01):14-15.

*基金项目:2020年度湖北省教育厅科学研究计划指导性项目(项目编号:B2020371)。

(作者单位:湖北经济学院法商学院)