董事会断裂带与企业投资效率

2022-05-30董必荣王璇

董必荣 王璇

内容提要:企业内部治理是企业投资效率重要影响因素之一。鉴于企业董事会对企业投资决策的决定性作用,引入断裂带理论,以2008-2018年中国A股上市公司为研究样本,考察董事会断裂带对企业投资效率的影响。研究表明,随着董事会断裂带变大,企业投资效率显著下降。分解断裂带类型发现,董事会断裂带对投资效率的抑制作用主要源于认知特征形成的深层断裂带。进一步通过渠道检验发现,董事会断裂带主要通过加剧企业面临的代理问题与融资约束负面影响投资效率。此外,企业受到的审计监督越强,董事会断裂带与非效率投资之间的关系越不显著;企业所在的行业竞争越低,董事会断裂带导致的过度投资程度越严重。

关键词:董事会断裂带;非效率投资;代理问题;融资约束

中图分类号:F832.51 文献标识码:A 文章编号:1001-148X(2022)05-0001-12

一、引言

企业的非效率投资行为既不利于企业在激烈的市场中获得竞争优势,也不利于经济发展要素自由有序流动、资源高效利用和市场环境完善。已有文献主要从企业内部治理与外部环境两方面对企业投资效率的影响因素展开探讨。研究发现,企业内部治理机制的不完善会降低信息透明度,扩大管理层的自利空间,进而损害投资效率;企业的外部环境例如行业竞争、卖空管制机制以及产业政策等等也会对投资效率产生影响。企业投资决策是由管理层拟出投资方案递交给董事会讨论与判断后做出的最终表决,董事会对企业投资起到决定性的作用[1]。学者们从多个角度分析了董事会和企业投资效率的关系,但董事会成员的不同特征对企业投资效率的影响方向与作用机理并不一致,研究结论也存在差异。

基于此,本文引入断裂带理论,从整体上探讨董事成员的多重特征对企业投资效率可能存在的影响。断裂带理论的提出打开了团队内成员异质性与绩效关系的黑箱子[2],不再从单一特征分析董事会内部结构对决策的影响,而是从整体刻画董事会内部多样性导致的冲突或制衡会怎样影响其治理效力,并进一步影响企业投资效率。

本文边际贡献如下:第一,拓宽了董事会断裂带理论的研究范畴。已有研究从企业绩效、风险承担、违规行为、股价崩盘;跨国并购、企业价值等方面研究了董事会断裂带产生的影响,但是目前关于董事会断裂带如何影响企业投资效率的相关研究较为缺乏。本文对此进行了研究和探讨,并且将非效率投资分为过度投资与投资不足,分析了董事会断裂带通过何种路径加大了非效率投资,外部治理机制可能存在怎样的影响,对断裂带的相关研究进行了扩展。第二,从董事会断裂带的角度切入,丰富了企业投资效率影响因素的相关理论研究。董事会作为企业投资的监督者与决策者,其成员个体特征与总体结构显然对投资效率存在一定的影响,然而现有研究关于董事会多重特征的交互影响仍有待探索。本文通过断裂带理论从整体衡量董事会成员多样性可能带来的综合影响,为企业如何构建董事会从而更有效的做出投资决策提供了新的思路与参考,也为政策的制定提供了新的现实视角。

二、文献回顾与研究假设

(一)文献回顾

1.董事会断裂带。断裂带是一种虚拟的分割线,可以将团队基于一个或多个特征划分为多个子群体,在同一子群体内成员们的相似程度较高,不同子群体间则差异较大;对董事会而言,断裂带的存在使得董事会内部会由于不同特征聚合与分类形成了多个子群体,子群体间的多重差异则会进一步地影响董事会的决策行为与治理效力[3]。国内外学者关于董事会断裂带产生的影响形成了正反两种观点,尚未达成一致结论。一部分学者基于社会分类理论认为断裂带负面影响着董事会決策与企业发展。Li和Hambrick(2005)研究指出,断裂带会导致董事会内部产生摩擦,降低了董事成员间的凝聚力[4]。Tuggle等(2010)提出董事会断裂带较弱时更有助于董事会内部展开讨论与决策[5]。Ndofor等(2015)发现,异质性较强的高管断裂带不利于高管有效利用公司资源[6]。戴维奇等(2018)研究发现,董事会断裂带负向影响了企业的跨国并购、价值创造与创业决策[7]。梁上坤等(2021)研究发现董事会断裂带造成的内部摩擦降低了其对管理层的监督效力,从而加大了高管私有收益和股价崩盘风险[8]。另一部分学者则指出断裂带可能对企业产生积极的影响。Lubatkin等(2006)提出,较强的断裂带可以激发团队成员之间对产生分歧的项目进行交流并产生新的想法,提高创新战略决策的质量[9]。Hutzschenreuter 等(2013)研究发现断裂带能扩大董事会的信息获取渠道,改善信息处理过程,从而提升董事会的监督能力与决策质量[10]。Kaczmarek等(2012)指出董事会断裂带正向影响了企业的高管薪酬结构和创新战略[11]。梁上坤(2020)研究发现,断裂带导致董事会内部合谋成本增加,显著地抑制了公司违规行为[8]。还有的学者将董事会断裂带分为不同类型展开研究,例如马连福等(2018)分析发现,董事会社会类别断裂带与企业创新战略决策负相关,而认知能力断裂带的影响则是积极的[12]。王晓亮和邓可斌(2020)认为,董事会性别断裂带加快了企业的资本结构动态调整速度并降低偏离程度,最终提升资本结构决策效率[13]。

2.投资效率的影响因素。投资是企业面临的重要财务决策之一,投资决策极大地影响着企业的经营情况与长期发展。在完美市场假设中,理性经理人进行投资的经济项目符合边际投资成本等于边际投资收益这一最优决策,企业所拥有的投资机会是影响其投资效率的唯一决定性因素,企业对净现值(NPV)大于零的项目进行投资并且返还投资者多余的现金[14]。

然而,现实中企业的投资决策并非总是符合最优投资水平,非效率投资情况普遍存在。投资效率低下导致企业偏离价值最大化的经营目标,不利于企业在激烈的市场中竞争,负面影响企业的生存和长期发展。企业既可能对净现值为负的项目进行投资,发生过度投资;也可能在企业有闲置资源时依然放弃净现值为正的项目,造成投资不足。引起企业非效率投资的最主要因素是信息不对称[15]。一方面,信息不对称可能会导致投资不足[16]。由信息不对称引发的逆向选择问题会导致公司陷入更严峻的融资约束困境,难以在面临良好的投资机会时对优秀的项目进行投资,最终造成投资不足[17]。信息不对称还可能引发代理问题与道德风险,给管理层提供“偷懒”空间,使得管理层投资意愿偏离最优投资水平,选择次优投资或减少投资来规避其需要承担的管理风险,最大化私人利益[18-19]。另一方面,信息不对称导致的代理问题还可能引发过度投资。在两权分离的背景下,股东与管理层的利益存在偏离,而管理层的收益与企业规模正相关[20],在此情况下管理层可能出于机会主义动机进行“帝国建设”,通过对企业自由现金流进行投资来扩大企业规模,攫取更多的私人利益,最终造成过度投资[21]。

因此,为了抑制企业的非效率投资行为,有必要对企业投资效率的影响因素进行研究。已有研究大多从企业内部与外部环境两个方面对影响因素展开探讨。企业内部影响因素主要基于三类研究视角:一是公司治理结构层面,包括公司股东(如“控股股东股权质押”“连锁股东”)、董事会(如“董事会治理”“女性董事”)、管理层(如“管理层权力”“管理层能力”)、决策权配置与内部控制等。二是公司信息披露层面,包括社会责任信息披露、内部控制缺陷信息披露、会计稳健性、会计信息可比性、会计信息质量等视角。三是公司客户层面,例如客户集中度、客户关系。企业外部环境因素则包括法治环境、货币政策、产业政策、政府干预、融资约束等。

上述研究丰富了投资效率影响因素的研究,但董事会断裂带这一视角在现有研究中尚未涉及。尽管已有研究从董事会独立性、董事会结构(例如董事会规模、兼任情况、性别构成等)、董事会资本、董事网络、董事会成员地位差异等多个维度探讨了董事特征与投资效率的关系,但以上研究大多只关注了董事单一特征差异产生的影响,却忽视了不同特征之间的交互作用[22-23]。为了弥补上述不足,本文引入董事会断裂带,更深入地探讨多样化董事会特征对投资效率产生的综合影响。

(二)理论分析与假设提出

作为企业战略决策的重要构成,投资决策一般是由管理层向董事会提交投资方案、征求投资建议,董事会再做出最终决策。然而,在现代企业制度下股东与管理层之间存在着利益冲突,董事会作为企业内部治理机制的关键,需要承担选任、激励与惩罚管理层等多个职责,以监控并降低管理层机会主义行为的空间,从而减少可能产生的非效率投资。不仅如此,投资决策的制定包括确定投资方向、目标和如何展开管理层激励等多方面的问题,这也要求董事同时具备较为专业的公司治理经验以及深刻且丰富的投资知识[1]。董事会成员还可以凭借所拥有的社会资本有效地引导与配置企业内外的不同资源,缓解企业由于内外信息不对称面临的融资约束来提高投资效率[24]。由此可知,董事的教育背景、职业经历、任期长短、性别比例与年龄等多重特征必然会影响董事履行其监督与资源供给双重职能,进而影响企业投资决策。在此基础上,本文通过引入断裂带理论来对多样化董事特征进行整体衡量,分析董事会断裂带对企业投资效率造成的影响。本文认为,董事会断裂带减弱了董事会的监督效力与资源效应,导致投资效率下降。

首先,董事会断裂带降低了董事会的监督意愿与资源供给意愿。社会认同理论与自我分类理论指出,人们会根据不同的个体特征对自己与他人进行社会分类,并且由此形成自我认知。在此基础上,人们倾向于积极的认可有着相似特质的“圈内人”并由此获得自尊感与价值,而区别对待差别较大的“圈外人”,对圈子外其他群体给予相对负面的评价[25-26]。这导致董事会凝聚力受到损害,内部冲突加剧,子群体间可能存在权利斗争。这种断裂带引发的情感分歧与关系冲突不利于董事会整体的和谐与凝聚,进而降低了董事的监督意愿与资源提供意愿[27]。董事会断裂带越大,子群体间的划分越清晰,群体之间的分歧越明显,董事会凝聚力越受到损害,其监督与资源提供意愿越下降。

其次,董事会断裂带降低了董事会的监督能力与资源供给能力。董事会效能的实现取决于其履行职能的动力与能力,董事会断裂带导致的监督与资源提供意愿的下降显然会负面影响其监督能力与资源效应。不仅如此,断裂带的存在阻碍了信息在不同子群体间传播,导致董事会内部的信息不透明程度增加,影响到其对管理层信息及时有效的获取以及对内外资源的整合配置,进而降低了监督能力与资源提供能力。实际上,相对于个体决策,群体决策的优势在于可以整合并利用不同来源的信息来更好地判断并决策。成员们所拥有的信息可以分为共享信息和非共享信息,而群体决策时重点往往在共享信息而忽略非共享信息,这使得隐藏的信息被遗漏,出现“信息取样偏差”[28]。此时,群体成员的心理安全感在沟通中十分的关键[29]。当董事会内断裂带较弱时,不同子群体成员更容易分享观点进行交流,成员们认知多样性的优势被最大化的利用。但是在强断裂带环境中,虽然子群体成员内部分享的信息可能极具价值,群体间的刻板印象依然会导致信息不同子群体间交流时出现遗漏或曲解,造成信息传播效率下降[30]。因而,董事会断裂带越强,子群体间由于社会分类可能存在的情感冲突与负面评价会更激烈,进一步地恶化群体间的人际关系,而人际关系的好坏影响到信息与知识的传递,不利于董事会监督能力与资源提供能力的履行[31]。由此,本文提出研究假设:董事会断裂带对企业的投资效率具有负面影响。

三、研究设计

(一)样本选择与数据来源

由于2008年之前董事会成员背景特征有关的数据缺失严重,因此本文选取2008-2018年我国沪深两市A股上市公司为初始研究样本。借鉴已有研究,本文对初始研究样本进行了如下处理:剔除金融类上市公司样本,剔除被ST及*ST的上市公司样本,剔除数据存在缺失的上市公司样本,最终获得7215个公司—年度观测值作为研究样本。为了消除异常值的影响,对公司层面的所有连续变量进行了1%和99%的缩尾处理。研究数据来自CSMAR数据库,行业分类参照2012年证监会 《上市公司行业分类指引》。所用软件为Stata15.0。

(二)变量选取

1.董事会断裂带。借鉴Barkema和Shvyrkov(2007)等的研究,选取董事性别、年齡、教育程度、职业背景和董事任期五个特征指标作为基础,根据Thatcher等(2003)提出的“二分模式”对董事会断裂带(Fau)进行测度[32-33]。其中,关于董事会性别用0-1赋值,男性赋值1,女性赋值0。董事年龄则根据董事成员年龄的十分位分别赋值0-10。董事教育程度分为大专及以下、本科、研究生、博士生和其他,分别赋值为1、2、3、4、5。董事任期选择董事成员任职的年数来测度。关于董事会职业背景,将其分为输出、转换与支持三种。营销、销售和研发为输出职能,赋值1;生产、运营和制造为转换职能,赋值2;金融等其他职能为支持职能,赋值3。具体公式如下:

Faug=∑pj=1∑2k=1ngk(jk-j)2∑pj=1∑2k=1∑ngki=1(xijk-j)2 g=1,2,3,…,s(1)

其中, j表示董事会成员特征,p表示该断裂带下董事成员所选取的总特征数,k表示成员具体的子群体,xijk表示k子群体中第i个独立董事在j特征上的取值,jk表示k子群体所有成员中j特征的平均值,j表示整个团队j特征的均值,ngk表示第g个断裂带中第k个子群体内的成员数量。Faug表示董事会断裂带强度,在第g个断裂带的s种不分裂方式下取其可能的最大值。Faug值在0-1之间,值越大表示断裂带强度越高,反之则越弱。

2.投资效率。借鉴已有的研究,本文选取Richardson(2006)模型来衡量企业投资效率[34]。具体模型如下:

Invt=α0+α1Growtht-1+α2Levt-1+α3Casht-1+α4Aget-1+α5Sizet-1+α6Rett-1+α7Invt-1+∑Industry+∑Year+εt(2)

其中,Invt与Invt-1分别代表企业第t年与第t-1年度的实际新增投资水平,等于(构建固定资产、无形资产和其他长期资产所支付的现金-处置固定资产、无形资产和其他长期资产收回的现金净额)/期初总资产。Growtht-1、Levt-1、Casht-1、Aget-1、Sizet-1、Rett-1分别表示企业第t-1年度的營业收入增长率、资产负债率、现金持有量、上市年限自然对数、总资产自然对数和考虑现金红利再投资的年股票收益率。

在Richardson(2006)模型中,企业投资支出被分为两类,一类是企业为了维持日常营运所付出的资金投入,与企业成长机会、融资约束等因素有关,即模型中的营业收入增长率、总资产等变量;而另一类与企业正常经营无关的非预期支出被视为企业的非效率投资,即模型中的残差。本文取残差εt的绝对值作为企业非效率投资的规模,当残差εt为正时,代表企业存在的过度投资水平;当残差为εt负时,代表企业的投资不足水平,本文取其绝对值衡量投资不足,绝对值越大则投资不足程度越高。

3.控制变量。本文采用公司规模(Size)、资产负债率(LEV)、总资产收益率(ROA)、公司成长性(Growth)、自由现金流(FCF)、托宾Q值(TQ)、审计质量(Audit)、两职合一(DUAL)、股权集中度(Lshare)、和独立董事比例(Dboard)等企业层面的因素作为回归模型的控制变量,并控制了行业与年份。变量的具体说明见表1。

(三)模型构建

基于上述分析,本文构建如下多元回归模型检验董事会断裂带对企业投资效率的影响:

Investt=α0+α1Fau+α2Size+α3LEV+α4ROA+α5Growth+α6FCF+α7TQ+α8Audit+α9DUAL+α10Lshare+α11Dboard+∑Year+∑Industry+ε(3)

四、实证分析

(一)描述性统计

本文各变量的描述性统计结果如表2所示。其中,非效率投资(Invest)的均值为0.0459,最小值为0.00079,最大值为0.296,标准差为0.0496,说明各公司投资的非效率程度差异较大,存在一定波动性。投资过度(Overinvest)和投资不足(Underinvest)的均值分别是0.0618和0.0370,说明相比较于投资不足,当企业存在过度投资时,其偏离情况更加严重。同时,样本公司投资不足的概率远大于过度投资的概率,超过60%的公司存在投资不足的问题。对于董事会断裂带(Fau)而言,其均值为0.626,中位数为0.609,最小值为0.373,最大值为0.952,表明各不同企业董事会断裂带强度存在较大差异,并且断裂带程度普遍偏高,这同梁上坤(2020)等学者的结论相符[8]。

(二)基本回归结果

为了考察董事会断裂带对投资效率的影响,本文假设进行了实证检验,回归结果见表3。由第(1)列可知,在非效率投资全样本中,董事会断裂带与企业非效率投资的回归系数为0.016,在1%的水平上显著正相关。在第(2)-(3)列投资过度和投资不足子样本中,董事会断裂带与企业非效率投资在5%的水平上显著正相关,回归系数分别为0.023和0.007。上述结果表明,董事会断裂带强度显著地负向影响了企业的投资效率,董事会断裂带越大,企业非效率投资程度越严重。进一步地,相较于过度投资,董事会断裂带对企业投资不足的影响程度更大,本文假设得到验证。

(三)异质性分析

前文中,本文选取了董事性别、年龄、教育程度、职业背景和董事任期五个特征指标衡量董事会综合特征断裂带,然而不同董事特征所形成的断裂带的影响成效并不一致。已有研究表明,由生理特征构成的表层断裂带随着时间其影响力会减弱,而认知不同所形成的深层断裂带的影响则更为深远和强烈。基于此,为了进一步地深入研究董事特征类别是否会对投资效率区别影响,本文借鉴梁上坤(2020)等的研究[8],将董事会断裂带(Fau)分为表层断裂带(BDFau)与深层断裂带(TRFau)。其中,表层断裂带(BDFau)由董事性别与年龄这两个生理特征计算而成,而深层断裂带(TRFau)则是由教育程度、职业背景与董事任期这三个认知特征计算所得。

表4报告了不同类型断裂带对企业非效率投资、过度投资与投资不足的影响。表4第(1)-(3)列显示,董事会表层断裂带与非效率投资全样本、过度投资子样本系数为负,与投资不足子样本系数为正,均不显著;第(4)-(6)列深层断裂带则与非效率投资全样本、投资不足子样本分别在1%和10%水平上显著为正,而过度投资子样本不显著。这表明,董事会表层生理特征所形成的断裂带对投资效率不存在显著影响,而深层认知特征形成的断裂带总体影响显著。

(四)稳健性检验

1.工具变量检验。为了缓解本研究可能存在的互为因果与遗漏变量的内生性问题,本文选取两阶段工具变量法对主回归进行检验。参考梁上坤(2020)的研究,本文选取剔除本公司后的同行业同年度董事会断裂带的均值作为工具变量来研究其对企业非效率投资的影响[8]。由于同行业其他企业的董事会构成不会影响到本企业的投资效率,而同一行业年份的企业又可能具有类似的董事会结构,因此该工具变量可以较好地检验两者间的内生关系。本文所采用的工具变量通过了不可识别检验、 弱工具变量检验和过度识别检验,并且回归系数显著为正,这表明进行工具变量测试后主假设依然成立①。

2.PSM检验。为了解决样本选择带来的可能的内生性问题,采用倾向得分匹配法(PSM)进行检验。借鉴王晓亮(2020)的研究,将董事会断裂带(Fau)按照三分位分组,去掉中间组,将最低组赋值为0,最高组赋值为1,选取企业特征与治理等协变量进行最近邻匹配法[13]。本文对匹配后的样本检验其是否满足平行假设进行检验。检验结果通过后,分别对董事会断裂带与企业非效率投资的关系进行多元线性回归分析,董事会断裂带与非投资效率、过度投资以及投资不足依然显著正相关。

3.改变被解释变量衡量方法的检验。为了增加稳健性,在基于Richardson(2006)模型计算投资效率时,用托宾Q值代替营业收入增长率来衡量模型中的投资机会,从而重新计算得到非效率投资(Invest2)、过度投资(Overinvest2)与投资不足(Underinvest2)。重新檢验后的系数依然显著为正,与主回归结果一致。

4.更换样本区间的检验。考虑到金融危机和股灾对董事会断裂带与投资效率关系可能带来的影响,本文剔除了2008年与2015年两年的观测值,来进一步增加本研究的稳健性。检验表明本研究在剔除了金融危机与股灾年份可能带来的影响后仍然具有稳健性。

五、进一步分析

(一)渠道检验

由前文分析可知,企业非效率投资产生的原因主要为代理问题和信息不对称,而董事会双重职能的履行与企业投资效率密切相关。董事会职能包括监督与资源供给双重职能。在现代企业制度下,董事监控管理层,确保管理层不会因为个人利益而损害股东利益。同时,董事的资源供给职能要求董事为企业发展获取关键性资源提供便利与支持,包括向管理层决策提供咨询、建议与服务。董事的监督职能可以有效地降低管理层自利的空间,遏制管理层在投资决策中可能存在的“偷懒”或“帝国主义建设”行为;而董事资源提供职能的履行有助于改善企业内外信息不对称的情况,为投资决策提供相应的资源支持,缓解企业面临的融资约束。

因此,本文认为断裂带降低了董事会的监督与资源效应,助长管理层的机会主义行为,加剧了代理冲突与融资约束,从而对企业的投资效率产生负面影响。为了检验这一过程的内在机理,借鉴姚立杰等(2020)的研究设计,选取资金配置效率(Turnover)、盈余管理(DA)与融资约束(SA)作为中介变量(MV),设计了如下中介模型对董事会断裂带影响企业非效率投资的路径进行实证检验:

MV=β0+β1Frau+β2Size+β3LEV+β4ROA+β5Growth+β6FCF+β7TQ+β8Audit+β9DUAL+β10Lshare+β11Dboard+∑Year+∑Industry+ε (4)

Invest=γ0+γ1Frau+γ2MV+γ3Size+γ4LEV+γ5ROA+γ6Growth+γ7FCF+γ8TQ+γ9Audit+γ10DUAL+γ11Lshare+γ12Dboard+∑Year+∑Industry+ε(5)

由上文可知,模型(3)中α1是显著的,如果模型(4)与模型(5)中的β1与γ2均显著,说明MV具有中介效应,即董事会断裂带通过加剧企业存在的委托代理问题与融资约束,降低了投资效率。

1.董事会断裂带、资金配置效率与投资效率。由前文分析可知,断裂带的存在可能引起董事会内部成员间沟通效率变低,负面影响了其监督效力,扩大了管理层自利空间,最终使得非效率投资愈发严重。本文认为,董事会断裂带可能通过资金配置效率这一渠道负面影响投资效率。这是因为,当董事会监督能力减弱时,管理层做投资决策时“偷懒”的机会增加,可以减少投资来逃脱潜在风险,导致资金配置效率变低,投资效率下降。因此,本文选取资产周转率(Turnover)作为资金配置效率的代理变量,来衡量由董事会监督不足引发的代理成本。

表5报告了中介效应检验结果。第(1)列中,董事会断裂带与资产周转率在10%水平上负显著,说明断裂带负向影响了企业的资产周转率。第(2)-(4)列显示,各样本中断裂带与资产周转率依然系数显著,表明董事会断裂带的存在降低了企业的资产周转率,不利于投资效率。通过Sobel检验结果可知,过度投资全样本与投资不足子样本Z值分别为1.77与1.879,在10%水平上显著,而过度投资子样本未通过检验,与前文理论基本一致。上述结果表明,断裂带削弱了董事会的监督效应,扩大了董事“偷懒”行为的空间,加重投资不足情况。

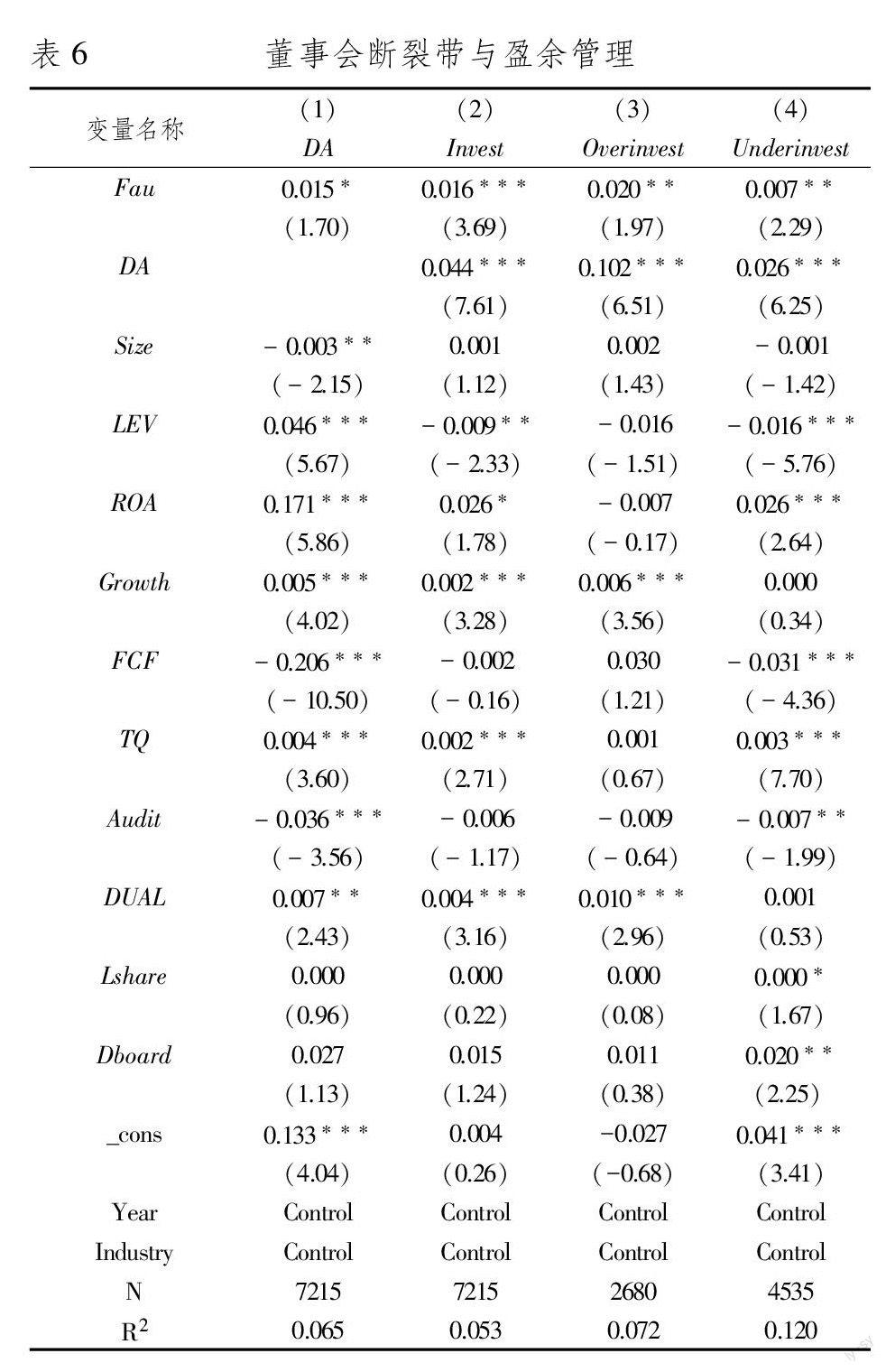

2. 董事会断裂带、盈余管理与投资效率。已有研究指出,由于信息不对称的存在,企业会计信息质量较低时管理层机会主义行为引发的过度投资问题会更严重。当断裂带导致董事会的监督效力缺失时,管理层更易于最大化自身的利益,利用会计方法虚假的报告盈余分布来粉饰企业财务状况,进行“帝国主义”建设以骗取更优渥的薪酬,此时管理层道德风险加大了非效率投资程度。基于此,本文认为断裂带还可能通过盈余管理这一渠道损害企业投资效率。选取修正Jones模型中的操纵性应计利润来衡量盈余管理(DA),从表6可知,董事会断裂带与盈余管理在10%水平上显著正相关,说明断裂带越强,操纵性应计利润越大。在第(2)-(4)列中,盈余管理的回归系数均显著,在进一步的Sobel检验中,非效率投资全样本和投资过度子样本的Z值分别为1.795和1.982,在10%和5%水平上显著,中介效应成立,而投资不足子样本未通过检验。上述结果表明,董事会断裂带越大,企业管理层越有可能进行盈余管理,过度投资程度越大。

3.董事会断裂带、融资约束与投资效率。信息不对称理论指出,外部投资者可能因为信息不对称而谨慎考虑对企业的资金支持,使得企业常常存在融资约束的困境,并进一步地影响其投资效率。一方面,结合信息决策理论与资源依赖理论可知,董事会资本直接影响到其资源提供能力[24]。董事会断裂带意味着董事成员具有的不同特征包括教育背景、职业经历以及技能等,这可能帮助企业获得更多有价值的信息,并更有效的对内外资源进行引导和配置,从而缓解企业面临的融资约束,改善其投資效率。但是另一方面,断裂带的存在可能引起董事会内部成员间的冲突与分歧,降低了成员的努力程度与沟通意愿,成员的资源提供意愿下降,反而负面影响其资源提供与配置能力,最终降低了企业的投资效率。那么,董事会断裂带是如何影响其资源效应并最终作用于企业的非效率投资呢?为了检验以上机制,本文选取融资约束(SA)作为中介变量进行了检验。融资约束(SA)采用SA指数绝对值来衡量,SA绝对值越大,企业面临的融资约束小。

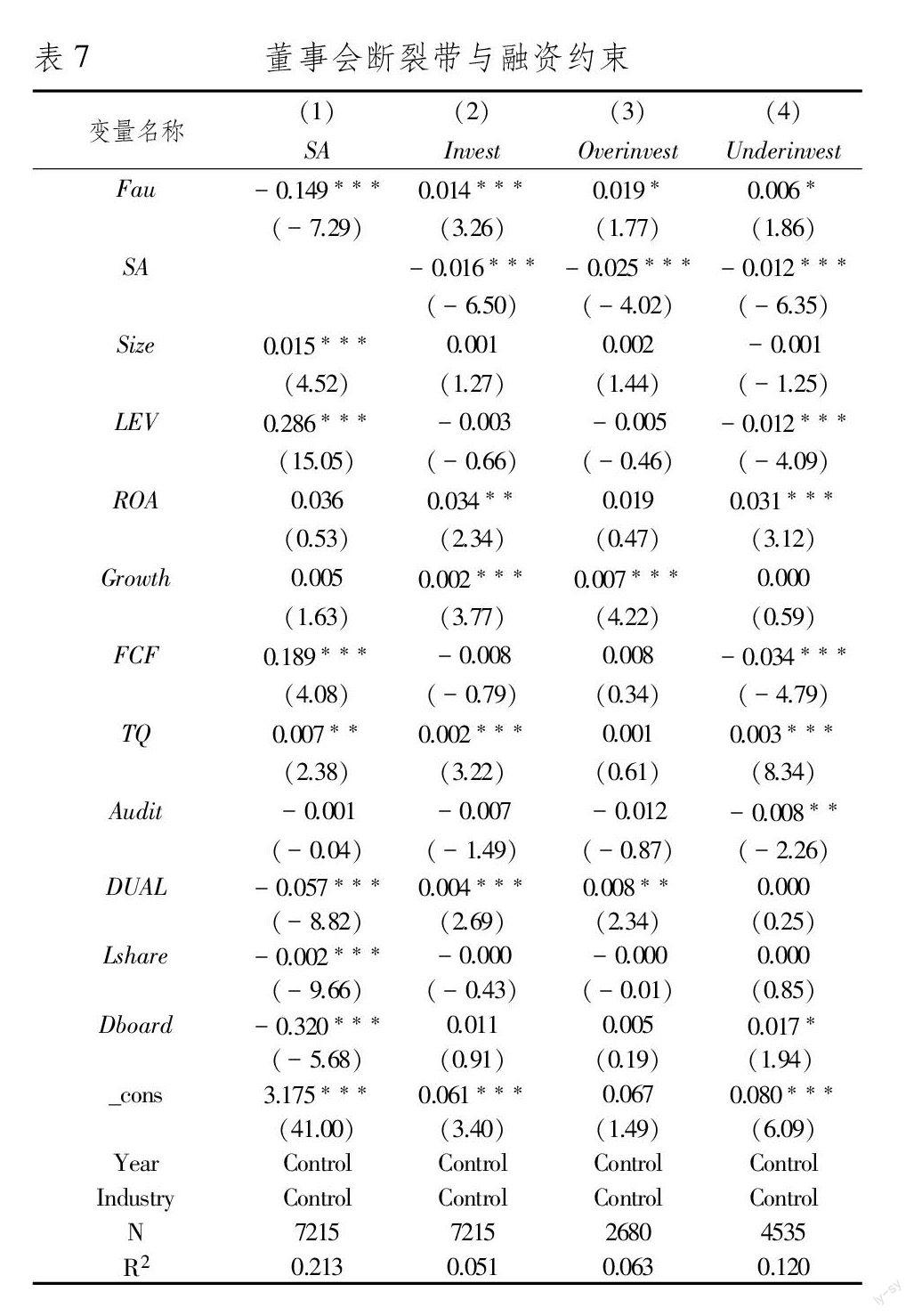

表7的结果显示,在第(1)列中董事会断裂带与融资约束在1%水平上显著负相关,说明断裂带程度越高,企业面临的融资约束越大。在列(2)-(4)中,分别检验了在全样本、投资过度子样本和投资不足子样本中,融资约束程度的中介作用。从Sobel法的检验结果来看,全样本、过度投资与投资不足子样本检验的Z值分别为4.712、3.49和3.545,均在1%水平显著相关。上述结果表明,断裂带的存在不利于董事会实现其资源效应,融资约束是董事会断裂带影响企业投资效率的重要渠道。

(二)横截面检验

由前文可知,董事会断裂带引起企业的内部监管不足会导致投资效率恶化。那么在不同的外部治理环境下,董事会断裂带与投资效率之间的关系是否会存在显著差异呢?本文选取审计监管与行业竞争程度两个外部治理机制展开分组检验。

1.审计监督对董事会断裂带与投资效率关系的影响。已有研究表明,独立审计作为企业的外部监督机制,能够遏制企业管理层的自利空间,提高企业披露信息的价值。高质量的审计监督更有利于增加会计报表信息披露的可靠性与真实性,减少管理层可能存在的误差与寻租行为,帮助投资者识别投资机会,进而降低信息不对称带来的逆向选择和道德风险。而审计监督质量与审计师能力直接相关,在董事会断裂带与投资效率的关系中,审计监督可能有助于弥补断裂带造成的董事会监管效力的下降,帮助监督管理层从而降低企业代理成本,最终减少企业的非效率投资。本文采用事务所类型是否为前十大事务所来测度审计监督(Ten)的强弱,如果是前十大取1,为“强审计监督组”;否则取0,为“弱审计监督组”。

检验结果如表8所示。第(1)-(3)列的弱审计监督组与(4)-(6)列的强审计监督组回归结果显示,在弱审计监督组董事会断裂带与非效率投资全样本、过度投资子样本与投资不足子样本依然在1%水平上正向显著;而强审计监督组中,均未通过显著性检验。本文进一步通过似无相关模型SUR进行组间系数差异性检验,在全样本、过度投资子样本和不足投资子样本中均存在显著差异。上述结果表明,高质量的审计监督起到了外部监管的作用,能够一定程度的抑制董事会断裂带对企业投资效率的负面影响。

2.行业竞争程度对董事会断裂带与投资效率关系的影响.行业竞争程度作为企业生存的重要外部环境,密切关系到企业的经营决策。一方面,在竞争激烈的行业,企业披露的财务、收入等信息可能被竞争对手获取并由此不利于企业在行业中竞争与发展,因而企业不愿意披露一些重要的专有性信息,倾向于保护本公司机密,粉饰真实经营情况,导致信息透明度下降。不仅如此,高压行业环境还可能激发管理层更激进的行为[8]。行业竞争越激烈,企业越倾向于进行盈余管理。但另一方面,行业竞争是一种企业外部治理机制,高竞争行业迫使企业面临更严峻的外部治理环境,可以在一定程度上约束管理层财务会计信息误报的行为,有利于缓解第一类代理成本。因此,企业所在的行业竞争程度越高,面临的外部环境不确定性越大,董事会断裂带与投资效率的关系越有可能受到影响。为了验证这一猜想,本文采用赫芬达尔指数(等于行业内主营业务收入排前5公司占行业总收入百分比的平方和)衡量行业竞争程度,并设定虚拟变量HHI,如果行业当年的赫芬达尔指数高于中位数取1,为“行业竞争程度低组”;否则赋值0,为“行业竞争程度高组”。

检验结果如表9所示。对比第(1)-(3)列的低行业竞争组与(4)-(6)列的高行业竞争组可以明显发现,全样本与过度投资子样本在弱行业竞争组中均与断裂带在1%水平正向显著,在强行业竞争组则系数则不显著;然而投资不足子样本在两个分组中都在10%水平正向显著,显著性没有明显差异。本文进一步通过似无相关模型SUR进行组间系数差异性检验,全样本与过度投资子样本在1%和5%的水平上存在显著差异,而投资不足子样本未通过显著性检验。上述结果说明,在不同行业竞争水平下,董事会断裂带对总的非效率投资与过度投资的影响差异显著。而存在投资不足的企业不管处于竞争是否激烈的行业,董事会断裂带都会使得投资不足更为严重。这可能是因为,低行业竞争程度时管理层经营企业面临的外部环境压力较小,此时断裂带引起的董事会监管效力的下降让管理层更有机会进行“帝国建设”,过度投资以获得更多个人利益。

六、研究结论

本文以2008-2018年我国A股上市公司为研究样本,探讨了董事会断裂带对企业投资效率的影响。研究发现:在全样本、过度投资子样本与投资不足子样本中,董事会断裂带均对企业投资效率产生显著的负面影响。进一步分解董事会断裂带类型可知,相较于生理特征形成的浅层断裂带,由董事会成员不同认知特征形成的深层断裂带才是损害企业投资效率的主要来源。渠道检验结果表明,断裂带会削弱董事会的监督职能和资源供给职能,降低资金配置效率、加大盈余管理与融资约束,从而损害企业的投资效率。本文还发现,企业面临的审计监督越强,董事会断裂带与投资效率之间的负向关系越弱;所处的行业竞争越弱,断裂带导致的投资过度情况越严重。此外,控制了内生性问题并进行了多项稳健性检验,包括工具变量法、倾向得分匹配法、更换被解释变量以及改变研究样本区间,研究结论依旧稳健。

本文的研究结论对理论界和实务界都具有重要的借鉴意义。本文不仅丰富了企业投资效率影响因素的相关研究,还为董事会治理结构的研究提供了有力的经验证据。本文研究结论表明,在社会认同与自我分类的影响下董事成员多个特征形成的断裂带会引发董事会内部的冲突,代理问题加剧,上市公司需要重视董事会断裂带对投资决策产生的消极影响,并进一步完善治理结构。同时,投资者也有必要关注董事会结构,通过了解和判断可能存在的断裂带来降低信息不对称程度,帮助衡量投资风险。

注釋:

① 限于篇幅,稳健性检验结果未在正文报告,如需要请联系作者备索。

参考文献:

[1] 陈运森,郑登津.董事网络关系、信息桥与投资趋同[J].南开管理评论,2017,20(3):159-171.

[2] Pelled L H, Xin E . Exploring the Black Box:An Analysis of Work Group Diversity, Conflict, and Performance[J].Administrative Science Quarterly, 1999, 44(1):1-28.

[3] Lau, D.C.,Murnighan, J.K. Demographic Diversity and Faultlines:The Compositional Dynamics of Organizational Groups[J].Academy of Management Review, 1998, 23(2):325-340.

[4] Li, J., and D. C.Hambrick. Factional Groups:A New Vantage on Demographic Faultlines, Conflict, and Disintegration in Work Teams[J].Academy of Management Journal, 2005,48(5):794-813.

[5] Tuggle, C.S., Schnatterly, K., Johnson, R.A. Attention Patterns in the Boardroom:How Board Composition and Processes Affect Discussion of Entrepreneurial Issues[J].Academy of Management Journal, 2010,53(3):550-571.

[6] Ndofor H A,Sirmon D G,He X M. Utilizing the Firm′s Resources:How TMT Heterogeneity and Resulting Faultlines Affect TMT Tasks[J].Strategic Management Journal,2015,36(11):1656-1674.

[7] 戴维奇,刘赫,林巧.董事会断裂带对创业导向的影响——行为整合机制的调节效应[J].财经论丛,2018(4):83-93.

[8] 梁上坤,徐灿宇,王瑞华.董事会断裂带与公司股价崩盘风险[J].中国工业经济,2020(3):155-173.

[9] Lubatkin,M.,Simsek,Z.,Yan,L., et al. Ambidexterity and Performance in Small-to Medium-Sized Firms:The Pivotal Role of Top Management Team Behavioral Integration[J].Journal of Management,2006,20(2):207-218.

[10]Hutzschenreuter,T.,and Horstkotte, J. Performance Effects of Top Management Team Demographic Faultlines in the Process of Product Diversification[J].Strategic Management Journal,2013,34(6):704-726.

[11]Kaczmarek S,Kimino S,Pye A. Board Task-Related Faultlines and Firm Performance:A Decade of Evidence[J].Corporate Governance:An International Review,2012,20(4):337-351.

[12]马连福,张燕,高塬.董事会断裂带与公司创新战略决策——基于技术密集型上市公司的经验数据[J].预测,2018,37(2):37-43.

[13]王晓亮,邓可斌.董事会性别断裂带与资本结构决策效率提升[J].经济管理,2020,42(11):160-176.

[14]Abel,A. B. Optimal Investment Under Uncertainty[J].American Economic Review,1983,73(1):228-233.

[15]李青原.会计信息质量与公司资本配置效率——来自我国上市公司的经验证据[J].南开管理评论,2009,12(2):115-124.

[16]李万福,林斌,宋璐.内部控制在公司投资中的角色:效率促进还是抑制?[J].管理世界,2011(2):81-99,188.

[17]Myers,S. and N.Majluf. Corporate Financing and Investment Decisions When Firms Have Information that Investors do not Have[J].Journal of Financial Economics,1984,13:187-221.

[18]Ross,S. The Economic Theory of Agency:The Principal′s Problem[J].American Economic Review,1973,63:134-139.

[19]Bertrand,M.,S. Mullainathan. Enjoying the Quiet Life? Corporate Governance and Managerial Preferences[J].Journal of Political Economy,2003,111(5):1043-1075.

[20]Conyon M,K Murphy. The Prince and the Pauper? CEO Pay in the U. S. and the U. K.[J] Economic Journal,2000,110:640-671.

[21]Shleifer Andrei,RobertVishny. A Survey of Corporate Governance[J] Journal of Finance,1997,52:737-783.

[22]刘慧龙,吴联生,王亚平.国有企业改制、董事会独立性与投资效率[J].金融研究,2012(9):127-140.

[23]武立东,江津,王凯.董事会成员地位差异、环境不确定性与企业投资行为[J].管理科学,2016,29(2):52-65.

[24]柳学信,刘祖尧,孔晓旭.党组织治理、行业竞争与环境绩效[J].济南大学学报(社会科学版),2021,31(5):116-133.

[25]VanKnippenberg,Daan and Schippers,Michaela. Work Group Diversity[J].Annual Review of Psychology,2007,58.

[26]Tajfel,H. Differentiation between Social Groups:Studies in the Social Psychology of Intergroup Relations[M]. New York:Academic Press,1978.

[27]Crucke,S.,and M. Knockaert. When Stakeholder Representation Leads to Faultlines:A Study of Board Service Performance in Social Enterprises[J].Journal of Management Studies,2016,53(5):768-793.

[28]Stasser,G.,and D Stewart. Discovery of Hidden Profiles by Decision-Making Groups:Solving a Problem Versus Making a Judgment[J].Journal of Personality and Social Psychology,1992,63(3):426-434.

[29]Forbes,D.,P.,Milliken,F.,and J. Cognition and Corporate Governance:Understanding Boards of Directors as Strategic Decision-Making Groups[J].Academy of Management Review,1999,24(3):489-505.

[30]李維安,刘振杰,顾亮.董事会异质性、断裂带与跨国并购[J].管理科学,2014,27(4):1-11.

[31]Thatcher,S.,and Patel,P. C. Group Faultlines:A Review,Integration,and Guide to Future Research[J].Journal of Management,2012,38(4):969-1009.

[32]Harry G.Barkema and Oleg Shvyrkov. Does Top Management Team Diversity Promote or Hamper Foreign Expansion[J].Strategic Management Journal,2007,28(7):664-682.

[33]Thatcher,S. M. B.,and Zanutto,K. A. J. E. Cracks in Diversity Research:The Effects of Diversity Faultlines on Conflict and Performance[J].Group Decision and Negotiation,2003,12(3):217-241.

[34]Richardson,S. Over-investment of Free Cash Flow[J].Review of Accounting Studies,2006,11( 2-3):159-189.

Board Faultlines and Investment Efficiency

DONG Bi-rong,WANG Xuan

(School of Accounting,Nanjing Audit University,Nanjing 211815,China)

Abstract:This paper takes Chinese A-share listed companies from 2008 to 2017 as research samples to examine the relationship between board faultlines and investment efficiency of enterprises. It is found that the investment efficiency of enterprises decreases significantly with the board faultlines getting stronger. In addition,by decomposing board faultlines,it is found that the restraining effect of the board faultlines on investment efficiency is mainly due to the faultlines formed by deep characteristics of board members. it is further found that board faultlines negatively affects the investment efficiency mainly by aggravating the agency problems and financing constraints faced by enterprises. It is also found that the stronger the audit supervision,the less significant the relationship between the board faultlines and inefficient investment;the less fierce the competition in the industry,the more serious the degree of over investment caused by the board faultlines.

Key words:board faultlines;investment efficiency;agency problems;financing constraints

(责任编辑:李江)